Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Carmelo PADRÓN DÍAZ Catedrático de Universidad

2

Las transparencias son mero material complementario que se aportan a los matriculad@s en el MDU-2 precisando que el material de estudio viene configurado por la legislación, la jurisprudencia, la doctrina científica, las exposiciones teóricas y los apuntes que próximamente podrán ser consultados en la red

3

¿Qué son activos inmobiliarios ? Viviendas Locales comerciales Plazas de garaje Oficinas Solares Parcelas de terrenos Apartamentos Naves industriales Hoteles

4

¿Cuántos productos inmobiliarios diferenciados existen en Canarias? Un millón de unidades urbanas

5

Además... Concesiones mineras Plantaciones Derechos de uso y habitación Servidumbres Derecho Real de Usufructo Concesiones portuarias Derechos de superficie Arrendamientos Derecho de nuda propiedad

6

Ámbitos de aplicación de las Valoraciones Inmobiliarias 06 09 04 05 03 02 Compraventa de bienes inmuebles 07 08 01 Cuantificación y división de herencias Bienes dados en garantía de préstamos Bienes asegurados (valoración daños) Unión temporal de empresas y sociedades Evaluación de negocios Provisiones-técnicas entidades aseguradoras Fondos de Inversión Inmobiliaria Constitución, transformación, fusión y escisión de sociedades. Aportaciones no dinerarias en sociedades

7

06 09 04 05 03 02 Los particulares 07 08 01 La Administración Pública Bancos y Cajas de Ahorro La Compañías de seguro La Sociedades de Seguro Las Partes en Procesos Judiciales Las S.A. de Fondos de Inversión Los Juzgados y Tribunales Instituciones de inversión colectiva-I

8

¿Cómo valoramos ? Método de comparación Método del coste Método de capitalización Método residual Método residual dinámico Método residual estático Método del coste bruto (o a nuevo) Método del coste neto (o actual)

Método del coste neto (o actual).")

9

Criterios de valoración

10

- VALOR DE MERCADO Es el importe neto que razonablemente podría esperar recibir un vendedor por la venta de una propiedad en la fecha de la valoración, mediante una comercialización adecuada, y suponiendo que existe al menos un comprador potencial correctamente informado de las características del inmueble, y que ambos, comprador y vendedor, actúan libremente y sin un interés particular en la operación (valoración hipotecaria) El precio a que se pueden vender los terrenos y construcciones mediante contrato privado entre un vendedor dispuesto a vender y un comprador sin ningún vínculo con el vendedor en la fecha de valoración, suponiendo que el bien ha sido puesto a la venta públicamente, que las condiciones del mercado permiten una venta regular y que se dispone de un período de tiempo normal para la negociación de la venta teniendo en cuenta la naturaleza del bien (valoración Directiva 91/674/CEE art.49)

El precio a que se pueden vender los terrenos y construcciones mediante contrato privado entre un vendedor dispuesto a vender y un comprador sin ningún vínculo con el vendedor en la fecha de valoración, suponiendo que el bien ha sido puesto a la venta públicamente, que las condiciones del mercado permiten una venta regular y que se dispone de un período de tiempo normal para la negociación de la venta teniendo en cuenta la naturaleza del bien (valoración Directiva 91/674/CEE art.49)")

11

TRANSPARENTE HOMOGÉNEO LIBRE COMPETENCIA PERFECTA EXIGENCIAS

12

- VALOR MÁXIMO LEGAL Es el precio máximo de venta de una vivienda SUJETA A PROTECCIÓN PÚBLICA establecido en la normativa específica que le sea aplicable

13

- VALOR DE REPOSICIÓN Valor de reposición o de reproducción de un bien inmueble es el coste de reproducción a los precios actuales de mano de obra y materiales

14

- VALOR DE LIQUIDACIÓN Valor de un bien inmueble si se tuviera que vender en un plazo relativamente corto en condiciones insuficientes de promoción y publicidad

15

- VALOR EN RENTA Valor de un bien inmueble con base a su capacidad de producir rentas o beneficios

16

- VALOR EN VENTA Valor de un bien inmueble resultado de una compraventa: puede no coincidir con el valor de mercado cuando el vendedor o comprador han intervenido con apremios o por razones de coyuntura

17

- VALOR INTRÍNSECO Valor de un bien inmueble tomando como base el coste de producción

18

- VALOR CONDICIONADO Valor de un bien inmueble sujeto a condicionantes por dudas en relación con algunos datos

19

- VALOR EN USO Valor en uso o de utilidad de un bien inmueble con base a su capacidad de satisfacer necesidades

20

- VALOR DE FONDO DE COMERCIO Valor en el que se incrementa el de un edificio por la existencia de un negocio próspero: prima del traspaso del negocio que se suma a la prima del traspaso del local arrendado

21

- VALOR URBANÍSTICO CATASTRAL Es el establecido en la legislación sobre régimen del suelo y valoraciones. La LRSV’98 o el planeamiento aporta los aprovechamientos urbanísticos mientras que su monetarización se efectúa de acuerdo a la normativa catastral (Real Decreto 1020/93)

.")

22

- VALORES FISCALES VALOR FISCAL ES EL VALOR DE LOS BIENES INMUEBLES A EFECTOS FISCALES DIVERSIDAD DE VALORES FISCALES IMPUESTO SOBRE BIENES INMUEBLES IBI-URBANA IBI-RÚSTICA IMPUESTO SOBRE SUCESIONES Y DONACIONES Etc. Etc. Etc. Etc. Etc. Etc. Etc. Etc. Etc. Etc. Etc. Etc. Etc. Etc. Etc. Etc. Etc.Etc. Etc. Etc. Etc. IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES IMPUESTO SOBRE INCREMENTO DE VALOR DE LOS TERRENOS IMPUESTO SOBRE EL PATRIMONIO IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS

23

Principios de la valoración

24

- DE MAYOR Y MEJOR USO El valor de un inmueble susceptible de ser dedicado a diferentes usos o de ser construido con distintas intensidades edificatorias, es el que resulta de destinarlo, dentro de las posibilidades legales y físicas, al uso más probable y financieramente aconsejable, con la intensidad que permita obtener el mayor valor

25

- DE SUSTITUCIÓN El valor de un inmueble ES EQUIVALENTE al de otros activos de similares características sustitutos de aquél

26

- DEL VALOR RESIDUAL El valor atribuido a cada uno de los factores de producción de un inmueble ES LA DIFERENCIA entre el valor total de dicho activo y los valores atribuibles al resto de los factores

27

- DE ANTICIPACIÓN El valor de un inmueble que se encuentra EN EXPLOTACIÓN ECONÓMICA es función de las expectativas de rentas que previsiblemente proporcionará en el futuro

28

- DE PROPORCIONALIDAD Los informes de tasación se elaborarán con la amplitud adecuada teniendo en cuenta la importancia y uso del objeto de valoración, así como su singularidad en el mercado

29

- DE TRANSPARENCIA El informe de valoración de un informe deberá contener la información necesaria y suficiente para su FÁCIL COMPRENSIÓN y detallar las hipótesis y documentación utilizadas

30

- DE TEMPORALIDAD El valor de un inmueble ES VARIABLE a lo largo del tiempo

31

- DE PROBABILIDAD Ante varios escenarios o posibilidades de elección razonables se elegirán aquellos que se estimen MAS PROBABLES

32

- DE FINALIDAD La finalidad de la valoración CONDICIONA EL MÉTODO Y LAS TÉCNICAS de valoración a seguir

33

- VALOR MÁXIMO LEGAL Es el precio máximo de venta de una vivienda sujeta a protección pública establecido en la normativa específica que le sea aplicable

34

- MÉTODOS DE VALORACIÓN 1º Método de comparación Consiste en estimar el valor de un bien sobre la base del valor de otros bienes que han sido ya vendidos, efectuando los ajustes correspondientes. Cuando se dispone de información suficiente sobre la compraventa de inmuebles similares realizadas recientemente, es un método muy adecuado. En ese caso es correcta su aplicación tanto en la determinación del valor de edificios como el de solares sin edificar. El método es de imposible utilización cuando tratamos de valorar bienes que no están en la dinámica normal del mercado: por ejemplo la valoración de una iglesia. El método exige una estratificación de las muestras 2º Método del Coste de reposición BRUTO o a NUEVO - CRB -: Es la suma de las inversiones necesarias para reemplazar, en la fecha de la valoración, un inmueble por otro nuevo de sus mismas características. NETO o ACTUAL - CRN -: Es el resultado de deducir del CRB la depreciación física y funcional del inmueble en la fecha de la valoración 3º Método de capitalización La mejor forma de conocer una propiedad en renta es capitalizar esa renta. Es el valor que un inversor típico, en condiciones normales de mercado, estaría dispuesto a pagar por la adquisición de un inmueble con base en las espectativas de obtención de rendimientos futuros. Se estima el valor presente de los bienes futuros (adivinar el futuro). Están basados en el principio de anticipación y son aplicables a toda clase de inmuebles susceptibles de producir rentas. El valor vendrá determinado por el valor presente de todas las rentas netas futuras imputables al inmueble. 4º Método residual Es un método específico para determinar el valor del suelo en función de la optimización del aprovechamiento otorgado por el planeamiento vigente, tanto en términos de uso como de edificabilidad. Permite determinar el valor del suelo restando del valor en venta de los productos inmobiliarios el coste de ejecución, gastos de gestión, beneficio empresarial, etc.

. Están basados en el principio de anticipación y son aplicables a toda clase de inmuebles susceptibles de producir rentas. El valor vendrá determinado por el valor presente de todas las rentas netas futuras imputables al inmueble. 4º Método residual Es un método específico para determinar el valor del suelo en función de la optimización del aprovechamiento otorgado por el planeamiento vigente, tanto en términos de uso como de edificabilidad. Permite determinar el valor del suelo restando del valor en venta de los productos inmobiliarios el coste de ejecución, gastos de gestión, beneficio empresarial, etc..")

35

Promociones inmobiliarias Urbanizador Edificador

36

LEY DE ORDENACIÓN DE LA EDIFICACIÓN: LOE’99 AGENTES DE LA EDIFICACIÓN 1º El promotor Cualquier persona, física o jurídica, pública o privada, que, individual o colectivamente, decide, impulsa, programa, financia, con recursos propios o ajenos, las obras de edificación para sí o para su posterior enajenación, entrega o cesión a terceros bajo cualquier título 2º El proyectista Es el agente, que por encargo del promotor y con sujeción a la normativa técnica y urbanística correspondiente, redacta el proyecto 3º El constructor 4º El director de obra Es el agente que, formando parte de la dirección facultativa, dirige el desarrollo de la obra en los aspectos técnicos, estéticos, urbanísticos y medioambientales, de conformidad con el proyecto que la define, la licencia de edificación y demás autorizaciones preceptivas y las condiciones del contrato, con el objeto de asegurara su adecuación al fin propuesto Es el agente que asume, contractualmente ante el promotor el compromiso de ejecutar con medios humanos y materiales, propios o ajenos, las obras o parte de las mismas con sujeción al proyecto y al contrato. 5º El director de la ejecución de la obra Es el agente que, formando parte de la dirección facultativa, asume la función técnica de dirigir la ejecución material de la obra y de controlar cualitativa y cuantitativamente la construcción y la calidad de lo edificado 6º Las entidades y laboratorios de control de calidad de la edificación 7º Los suministradores de productos 8º Los propietarios y los usuarios

37

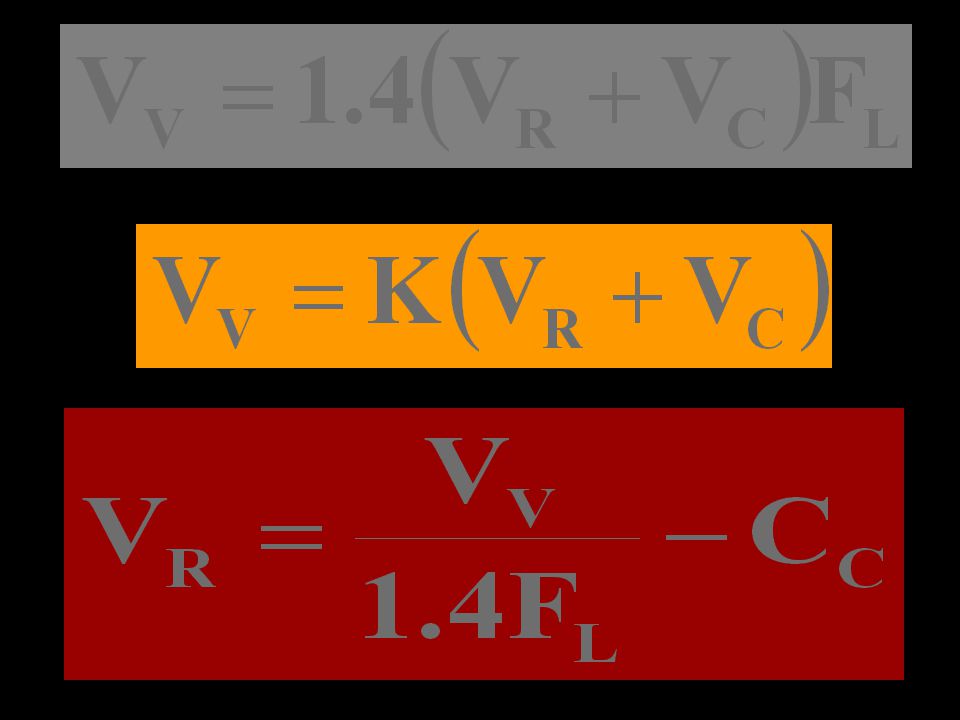

- PROMOCIÓN INMOBILIARIA:EDIFICADOR Vv= Valor en venta Vc= Coste construcción G A = Gastos administración G F = Gastos financieros G P = Gastos promoción B P = Beneficios promotor V S = Valor del suelo

38

- GASTOS DE PROMOCIÓN En relación con la adquisición del suelo En relación con la redacción del proyecto En relación con la ejecución de las obras En relación con declaración obra nueva En relación con la división horizontal En relación con la venta de los bienes

39

Costes=G A +G F +G P =0.17(V S +V C ) Beneficios=B P =0.20[V S +V C +(G A +G F +G P )]

![Costes=G A +G F +G P =0.17(V S +V C ) Beneficios=B P =0.20[V S +V C +(G A +G F +G P )]](http://images.slideplayer.es/18/6148823/slides/slide_39.jpg "Costes=G A +G F +G P =0.17(V S +V C ) Beneficios=B P =0.20[V S +V C +(G A +G F +G P )]")

41

L A

42

Urbanísticas Hipotecarias Fiscales Ley 6/1998 (LRSV’98) Real Decreto 1020/1993 Normas Técnicas de Valoraciones y Cuadro Marco del suelo y edificaciones Orden del Ministerio de Economía y Hacienda de 30-11-1994 Valoraciones administrativas Real Decreto 1020/93 NTVyCMV’93 Expropiatorias Ley Expropiación Forzosa LEF’54 RLEF’57 LRSV’98

Real Decreto 1020/1993 Normas Técnicas de Valoraciones y Cuadro Marco del suelo y edificaciones Orden del Ministerio de Economía y Hacienda de Valoraciones administrativas Real Decreto 1020/93 NTVyCMV’93 Expropiatorias Ley Expropiación Forzosa LEF’54 RLEF’57 LRSV’98")

Presentaciones similares

>")