Descargar la presentación

La descarga está en progreso. Por favor, espere

3

EL PRESENTE

4

UNA APROXIMACIÓN EMPÍRICA REACTIVACIÓN DEL SECTOR CONSTRUCCIÓN FUENTE: DANE

5

Desplome de los precios reales de la vivienda Fuente: CAMACOL

6

ÍNDICE DE PRECIOS RELATIVOS DE LA VIVIENDA NUEVA PARA BOGOTÁ* Fuente: DNP

7

LAS TRANSACCIONES DE VIVIENDA EN COLOMBIA

8

LA FINANCIACIÓN DE VIVIENDA EN COLOMBIA DESCRIPCIÓN SISTEMA TRADICIONA RAICES (2) FONDEO Costos financieros de captaciónIPC + 1N.A. Costos administrativos6.5% (1)N.A. Rendimiento Títulos HipotecariosN.A.IPC + 6.65 MARGEN DE INTERMEDIACIÓN6% (1)1.5% COSTOS DE TRANSFORMACIÓN DE CARTERA EN TÍTULOS0%2.85% COSTOS MEDIOS TOTALESIPC + 13,5IPC+ 11 Fuente: 1) Revista del Banco de la República, 2) Cálculos grupo de trabajo raices ?

N.A. Rendimiento Títulos HipotecariosN.A.IPC MARGEN DE INTERMEDIACIÓN6% (1)1.5% COSTOS DE TRANSFORMACIÓN DE CARTERA EN TÍTULOS0%2.85% COSTOS MEDIOS TOTALESIPC + 13,5IPC+ 11 Fuente: 1) Revista del Banco de la República, 2) Cálculos grupo de trabajo raices .")

9

Fuente: DANE e ICAV LA FINANCIACIÓN DE VIVIENDA EN COLOMBIA

10

EL RETO

12

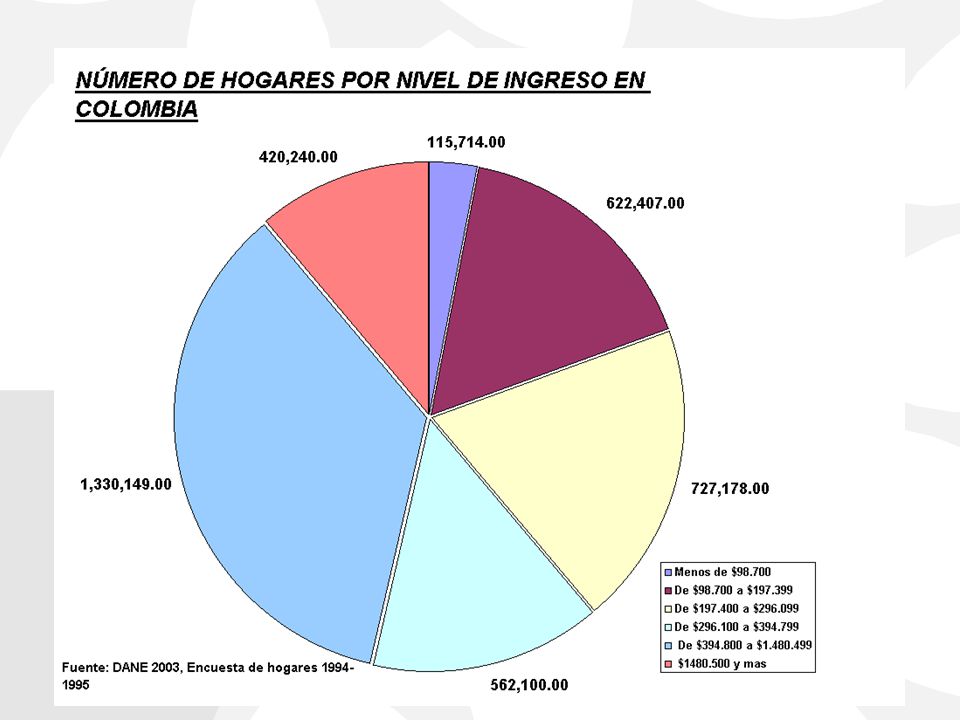

LA FINANCIACIÓN DE VIVIENDA, ¿Cuál es el mercado potencial en Colombia? Hogares VIS con capacidad de endeudamiento.

13

POLÍTICA DE VIVIENDA DEL GOBIERNO NACIONAL Nuevo esquema de financiación de vivienda - Originación: origina hipotecas, vende créditos de vivienda y derechos sobre la administración de los créditos (comisiones por originación). - Inversión: financia los créditos y los mantiene en su portafolio (margen financiero) - Administración: adquiere los derechos sobre el servicio de los créditos (comisiones de administración).

- Administración: adquiere los derechos sobre el servicio de los créditos (comisiones de administración)..")

14

EL FUTURO

15

LA FINANCIACIÓN DE VIVIENDA, Un asunto de costos DESCRIPCIÓN SISTEMA TRADICIONA RAICES (2) FONDEO Costos financieros de captaciónIPC + 1N.A. Costos administrativos6.5% (1)N.A. Rendimiento Títulos HipotecariosN.A.IPC + 5.65 MARGEN DE INTERMEDIACIÓN6% (1)1.5% COSTOS DE TRANSFORMACIÓN DE CARTERA EN TÍTULOS0%2.85% COSTOS MEDIOS TOTALESIPC + 13,5IPC+ 10 Fuente: 1) Revista del Banco de la República, 2) Cálculos grupo de trabajo Raíces

N.A. Rendimiento Títulos HipotecariosN.A.IPC MARGEN DE INTERMEDIACIÓN6% (1)1.5% COSTOS DE TRANSFORMACIÓN DE CARTERA EN TÍTULOS0%2.85% COSTOS MEDIOS TOTALESIPC + 13,5IPC+ 10 Fuente: 1) Revista del Banco de la República, 2) Cálculos grupo de trabajo Raíces.")

17

LA FINANCIACIÓN DE VIVIENDA, Un asunto de costos GASTOS DE TITULARIZACIÓN DE RAÍCESTASAS NMV Administración de la cartera titularizada1.500% FIDUCIARIAS 0.488% Renovación en el Registro Nacional de Valores0.008% Revisión de la calificación0.060% Renovación a la inscripción en bolsa0.025% Provisión por riesgo de no pago0.674% Impuesto de Industria y Comercio (% de la tasa del pagare)0.274% DECEVAL0.038% Provisión cartera que no renta (% de la tasa del pagare)0.456% FOGAFIN0.807% TOTAL GASTOS4.330% Las coberturas de riesgo tienen un costo de1.937%

0.274% DECEVAL0.038% Provisión cartera que no renta (% de la tasa del pagare)0.456% FOGAFIN0.807% TOTAL GASTOS4.330% Las coberturas de riesgo tienen un costo de1.937%")

18

ESQUEMA OPERATIVO DE FINANCIACION DE VIVIENDA TITULARIZA LA CARTERA VENTA DE HIPOTECAS A UNA SOCIEDAD TITULARIZADORA ESTRUCTURACIÓN DE TITULATIZACIONES Y VENTA BOLSA ESQUEMA SIMPLIFICADO DEL NEGOCIO

19

Fuente: Proyecciones del grupo de trabajo y Estados financieros reportados, disponibles en la página de internet de la Superintendencia Bancaria. FUENTES DE RECURSOS MERCADO DE INVERSIONISTAS INSTITUCIONALES

20

ACTIVIDADES REALIZADAS Diseño y elaboración del software para la administración de la cartera hipotecaria de vivienda en UVR o en Pesos Colombianos, que cuenta con los siguientes módulos y componentes: Componentes Módulos Provisiones Cobranzas I. Mortgage Scoring II. Formalización III. Administración Evaluación y Calificación Clientes Deudores (SARC) 1 Causación Valorización Avalúos Índices y Valoración de Campo Pagos Clasificación Facturación Constitución de Garantías Desembolso Confirmación Información Constitución de Seguros Gastos 1 En desarrollo

1 Causación Valorización Avalúos Índices y Valoración de Campo Pagos Clasificación Facturación Constitución de Garantías Desembolso Confirmación Información Constitución de Seguros Gastos 1 En desarrollo.")

21

ACTIVIDADES REALIZADAS Elaboración de manuales, procedimientos, procesos operativos, flujogramas y mapas, para el desarrollo de las siguientes actividades: 1. Marco Legal 2. Normas para la Protección de Accionistas 3. Reglamento Interno de Trabajo 4. Manual para la Prevención del Lavado de Activos 5. Código de Buen Gobierno ASPECTOS LEGALES 6. Manual de Otorgamiento de Crédito 7. Manual de Administración de Activos de Riesgo 8. Manual de Titularización 9. Manual de Evaluación de Riesgo 10.Manual de Análisis y Comportamiento de la Cartera 11.Manual de Tesorería 12.Manual de Mesa de Dinero 13.Manual de Contabilidad 14.Manual de Patrimonio Técnico 15.Manual de Recursos Humanos 16.Manual de Servicios Generales 17.Manual de Identidad OPERACIÓN DE LA SOCIEDAD

22

TALLER DE PARÁMETROS ACTIVIDADES REALIZADAS Esquema Funcional del Sistema CONTABILIDAD SCORE CLIENTES FORMALIZACIÓN PAGOS CAUSACIÓN CONSULTAS PROVISIONES ONLINE EVALUACIÓN DE CLIENTES CLASIFICACIÓN GARANTÍAS FACTURACIÓN BASE PROVISIONES CUOTAS BASE DE CLIENTES 1 2 3 4 5 5 6 7 8 7 9

23

UNA PROPUESTA FONDOS RECUPERABLES

24

LA FINANCIACIÓN DE VIS Un asunto de ingeniería financiera no necesariamente de recursos a fondo perdido

25

LA FINANCIACION DE VIS, La propuesta de Raíces 1. Que el Gobierno modifique su política de otorgamiento de subsidio para la compra, como recursos a fondo perdido, para compradores con 1,30 SMLM. 2. Que el Gobierno cree papeles de inversión, que adquiridos como deuda de largo plazo por el comprador de vivienda, le sirvan como instrumento de pago de la vivienda, hasta una cuantía igual al subsidio actual. Esos papeles tendrán liquidez secundaria, y su pago se atenderá con el recaudo de las cuotas de amortización del deudor.

26

Recursos Comprador Crédito Raíces Títulos Gobierno reembolsables Prestamo a 5 años Ahorro programado LA FINANCIACION DE VIS, La propuesta de Raíces Financiación suplementaria 15 años

27

Comprador Raíces Gobierno Préstamo a 5 años Financiación suplementaria 15 años Ahorro programado LA FINANCIACION DE VIS, La propuesta de Raíces Mercado de capitales

28

LA FINANCIACION DE VIS,Resultado El Estado no tiene que utilizar recursos del presupuesto nacional para otorgar subsidios a fondo perdido, puesto que cada operación de financiación es servida por el deudor. El Estado no tiene que utilizar recursos del presupuesto nacional para otorgar subsidios a fondo perdido, puesto que cada operación de financiación es servida por el deudor. Titularizadas las deudas, principal y suplementaria, es el mercado de capitales quien provee los fondos. Titularizadas las deudas, principal y suplementaria, es el mercado de capitales quien provee los fondos. El mercado de capitales, Los Inversionistas, recuperan sus recursos con el servicio a la deuda que hacen los deudores El mercado de capitales, Los Inversionistas, recuperan sus recursos con el servicio a la deuda que hacen los deudores El deudor compra una vivienda que se ajuste a su nivel de ingresos (Cuota no superior al 30% del salario) y que se mantenga constante en relación con el ingreso. El deudor compra una vivienda que se ajuste a su nivel de ingresos (Cuota no superior al 30% del salario) y que se mantenga constante en relación con el ingreso. LA FINANCIACION DE VIS,Resultado El Estado no tiene que utilizar recursos del presupuesto nacional para otorgar subsidios a fondo perdido, puesto que cada operación de financiación es servida por el deudor. El Estado no tiene que utilizar recursos del presupuesto nacional para otorgar subsidios a fondo perdido, puesto que cada operación de financiación es servida por el deudor. Titularizadas las deudas, principal y suplementaria, es el mercado de capitales quien provee los fondos. Titularizadas las deudas, principal y suplementaria, es el mercado de capitales quien provee los fondos. El mercado de capitales, Los Inversionistas, recuperan sus recursos con el servicio a la deuda que hacen los deudores El mercado de capitales, Los Inversionistas, recuperan sus recursos con el servicio a la deuda que hacen los deudores El deudor compra una vivienda que se ajuste a su nivel de ingresos (Cuota no superior al 30% del salario) y que se mantenga constante en relación con el ingreso. El deudor compra una vivienda que se ajuste a su nivel de ingresos (Cuota no superior al 30% del salario) y que se mantenga constante en relación con el ingreso.

y que se mantenga constante en relación con el ingreso. El deudor compra una vivienda que se ajuste a su nivel de ingresos (Cuota no superior al 30% del salario) y que se mantenga constante en relación con el ingreso. LA FINANCIACION DE VIS,Resultado El Estado no tiene que utilizar recursos del presupuesto nacional para otorgar subsidios a fondo perdido, puesto que cada operación de financiación es servida por el deudor. El Estado no tiene que utilizar recursos del presupuesto nacional para otorgar subsidios a fondo perdido, puesto que cada operación de financiación es servida por el deudor. Titularizadas las deudas, principal y suplementaria, es el mercado de capitales quien provee los fondos. Titularizadas las deudas, principal y suplementaria, es el mercado de capitales quien provee los fondos. El mercado de capitales, Los Inversionistas, recuperan sus recursos con el servicio a la deuda que hacen los deudores El mercado de capitales, Los Inversionistas, recuperan sus recursos con el servicio a la deuda que hacen los deudores El deudor compra una vivienda que se ajuste a su nivel de ingresos (Cuota no superior al 30% del salario) y que se mantenga constante en relación con el ingreso. El deudor compra una vivienda que se ajuste a su nivel de ingresos (Cuota no superior al 30% del salario) y que se mantenga constante en relación con el ingreso..")

29

LA FINANCIACION DE VIS, ¿Por qué es posible? Asumamos lo siguiente Asumamos lo siguiente Hoy, una persona desea adquirir vivienda de 43 SMLMV equivalentes a $14.209.600 Requiere: Ahorro programado:$1.420.960 Subsidio:$7.636.000 Crédito:$5.152.640 Cuota fija mensual en pesos a 5 años:$127.810 Requiere ganar como mínimo:1.28 SMLMV

30

LA FINANCIACION DE VIS, ¿Por qué es posible? La persona toma el crédito por intermedio de Raíces por $12,788,640 con una cuota mensual de $127.810, la cual crece anualmente en la inflación, como el salario mínimo La persona toma el crédito por intermedio de Raíces por $12,788,640 con una cuota mensual de $127.810, la cual crece anualmente en la inflación, como el salario mínimo

31

LA FINANCIACION DE VIS, ¿Por qué es posible? El valor total del crédito se descompone de la siguiente manera: El valor total del crédito se descompone de la siguiente manera: Crédito suplementario$ 7.636.000 Crédito principal$ 5.152.640 Crédito total $12,788,640 El crédito que otorga Raíces es a 5 años con una cuota fija en pesos, el excedente a esa cuota fija se destina a amortizar el crédito suplementario de 15 años. La tasa de interés es equivalente a inflación + 8.29%

32

LA FINANCIACION DE VIS, ¿Por qué es posible? CUOTA RAICES CUOTA QUE AMORTIZA LA FINANCIACIÓN SUPLEMENTARIA

33

LA FINANCIACION DE VIS, ¿Por qué es posible?

34

LA FINANCIACION DE VIS, ¿Por qué es posible? CONCEPTOTASA Tasa de títulos emitidos por Raíces (IPC+)5.65% Costos de transformación2.85% Comisión por administración 1.5% Tasa de hipotecas (IPC+)10.0% CONCEPTOTASA Tasa de títulos emitidos por Raíces (IPC+)4.357% Costos de transformación0.893% Comisión por administración 2.75% Tasa de hipotecas (IPC+)8.0% Costo financiero del crédito principal Costo financiero del crédito suplementario

5.65% Costos de transformación2.85% Comisión por administración 1.5% Tasa de hipotecas (IPC+)10.0% CONCEPTOTASA Tasa de títulos emitidos por Raíces (IPC+)4.357% Costos de transformación0.893% Comisión por administración 2.75% Tasa de hipotecas (IPC+)8.0% Costo financiero del crédito principal Costo financiero del crédito suplementario.")

35

Gracias por su atención

36

Fuente: Estados financieros reportados, disponibles en la página de internet de la Superintendencia Bancaria. EVOLUCIÓN DE LA CARTERA DE VIVIENDA Incremento de la cartera vencida Incremento de la provisión

37

LA FINANCIACION DE VIVIENDA, ¿Por que es posible? El estado no desembolsa recursos ya que la financiación de la realiza de diferentes maneras: El estado no desembolsa recursos ya que la financiación de la realiza de diferentes maneras: Redescontando las operaciones financiadas por Raíces las cuales posteriormente titulariza. Redescontando las operaciones financiadas por Raíces las cuales posteriormente titulariza. Emitiendo bonos hipotecarios contra los cuales se otorgan los créditos que son desembolsados contra el descuento de los bonos en el mercado de capitales Emitiendo bonos hipotecarios contra los cuales se otorgan los créditos que son desembolsados contra el descuento de los bonos en el mercado de capitales Desembolsando los recursos y titularizando posteriormente la cartera generada. Desembolsando los recursos y titularizando posteriormente la cartera generada. En todo caso el estado puede financiar gracias al bajo costo financiero de sus recursos (Tasa libre de riesgo) y a su acceso a mercados de largo plazo (Curva de rendimientos a 12 años en UVR y a 10 en tasa fija)

y a su acceso a mercados de largo plazo (Curva de rendimientos a 12 años en UVR y a 10 en tasa fija).")

38

LA FINANCIACION DE VIVIENDA, ¿Por que es posible? Raíces es un originador y administrador especializado que: Raíces es un originador y administrador especializado que: Otorga crédito basado en su sistema de mortgage scoring, lo cual genera eficiencias y minimiza costos. Otorga crédito basado en su sistema de mortgage scoring, lo cual genera eficiencias y minimiza costos. Administra crédito aplicando técnicas estadísticas que permiten disminuir la asignación unitaria de costos, por tanto es capaz de operar pequeñas operaciones de crédito con un costo financiero inferior. Administra crédito aplicando técnicas estadísticas que permiten disminuir la asignación unitaria de costos, por tanto es capaz de operar pequeñas operaciones de crédito con un costo financiero inferior. El obtener recursos de largo en el mercado de capitales le permite una mayor capacidad de fondeo y el calce de plazos entre la cartera y los títulos. El obtener recursos de largo en el mercado de capitales le permite una mayor capacidad de fondeo y el calce de plazos entre la cartera y los títulos.

39

Fuente: Documento CONPES 3200 de Septiembre de 2002 EL MERCADO 1. MERCADO DE VIVIENDA

Presentaciones similares