Descargar la presentación

La descarga está en progreso. Por favor, espere

1

DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y DE COMERCIO

CARRERA: INGENIERÍA EN FINANZAS Y AUDITORÍA, CPA TEMA: DISEÑO DE UN MODELO DE GESTION FINANCIERA PARA MAXIMIZAR LAS UTILIDADES LA COOPERATIVA DE AHORRO YCREDITO «SAN VICENTE DEL SUR» Autora: Diana Carolina Ordoñez Pilaguano Ing. Luis Tipan Econ. Gustavo Moncayo Director Co Director AÑO 2014

2

OBJETIVO DEL MODELO Diseñar un modelo de gestión financiera para maximizar las utilidades Realizar un diagnóstico financiero, a través del análisis interno y externo Elaborar un modelo de gestión financiera con datos históricos

3

ASPECTOS GENERALES CAPÍTULO I

4

CAPÍTULO I ANTECEDENTES

En 1832 existían 500 cooperativas que englobaban a trabajadores “Pretendía sustituir el sistema capitalista por otro más justo que evitara los problemas británicos, los obreros debían unirse para crear una nueva realidad europea basada en cooperativas para que fuesen mas rentables. “

5

CAPÍTULO I LA EMPRESA 5 abril 1994 5 abril 1995 28 enero 1999

14 militares de Tropa de la Fuerza Terrestre ASOCIACIÓN PROMOCIÓN 77 5 abril 1995 Pre-Cooperativa de Ahorro y Crédito “San Vicente” 28 enero 1999 Cooperativa de Ahorro y Crédito “San Vicente del Sur” Ltda. Acuerdo Ministerial No. 0750, con 20 socios y con capital social de 95 millones de sucres

6

Av. Mariscal Sucre S25-119 y la Maná

CAPÍTULO I LA EMPRESA Único local Santa Rita Av. Mariscal Sucre S y la Maná Inicios del 2004

7

CAPÍTULO I LA EMPRESA Se inaugura, como nueva matriz en Octubre 2011

Av. Rodrigo de Chávez Oe4-145 y Latacunga. Septiembre 2007 Se inaugura, como nueva matriz en Octubre 2011

8

CAPÍTULO I LA EMPRESA 13 de octubre 2012

Av. Maldonado lote 38B y calle I (una cuadra antes de llegar a la gasolinera de la entrada al Conde, Norte – Sur) 13 de octubre 2012

13 de octubre")

9

CAPÍTULO I La Cooperativa ofrece: AHORROS A la vista Familiar

Corporativo Especial Planificado CRÉDITOS Comercial Consumo Microcrédito

10

DIRECCIONAMIENTO ESTRATÉGICO

CAPÍTULO I

11

CAPÍTULO I Misión Visión DIRECCIONAMIENTO ESTRATÉGICO

“Satisfacer las necesidades económico-financieras de los socios de forma ágil y oportuna; fomentar el ahorro y contribuir al bienestar social cultural y deportivo, en un marco de valores solidarios; generar solidez institucional a través de la innovación de productos que garanticen el desarrollo de los socios y empleados.” Misión “Ser una Cooperativa de Ahorro y Crédito altamente competitiva, con amplia cobertura y reconocido prestigio en el ámbito cooperativista, convertida en un modelo de gestión y una alternativa de desarrollo integral de sus socios y de la comunidad.” Visión

12

CAPÍTULO II Objetivo General Objetivos Específicos

DIRECCIONAMIENTO ESTRATÉGICO Satisfacer las necesidades económicas- financieras de los socios de forma ágil y oportuna mediante la adjudicación de créditos entregados por personal calificado, responsable y eficiente con credibilidad y transparencia para aportar al desarrollo social y económico del país. Objetivo General Objetivos Específicos Promover el bienestar económico y social de sus socios, en base al capital aportado por ellos. Recibir ahorros y depósitos, hacer descuentos y préstamos a sus socios y verificar pagos y cobros. Establecer alianzas con entidades similares, tanto nacionales como internacionales para la obtención de créditos y otros beneficios para sus miembros. Diversificar servicios y realizar actividades que contribuyan al mejoramiento económico, cultural y social de los cooperados.

13

CAPÍTULO I PRINCIPIOS VALORES DIRECCIONAMIENTO ESTRATÉGICO

Ingreso libre y voluntario Igualdad de derechos y obligaciones. Fomentar el bienestar social y económico de los Socios Brindar seguridad y confianza a los Socios. Autonomía e Independencia. PRINCIPIOS Honestidad, responsabilidad y transparencia. Consideración y respeto. Solidaridad social. Profesionalismo . VALORES

14

ANÁLISIS SITUACIONAL CAPÍTULO II Análisis Interno Análisis Externo

15

ANÁLISIS INTERNO

16

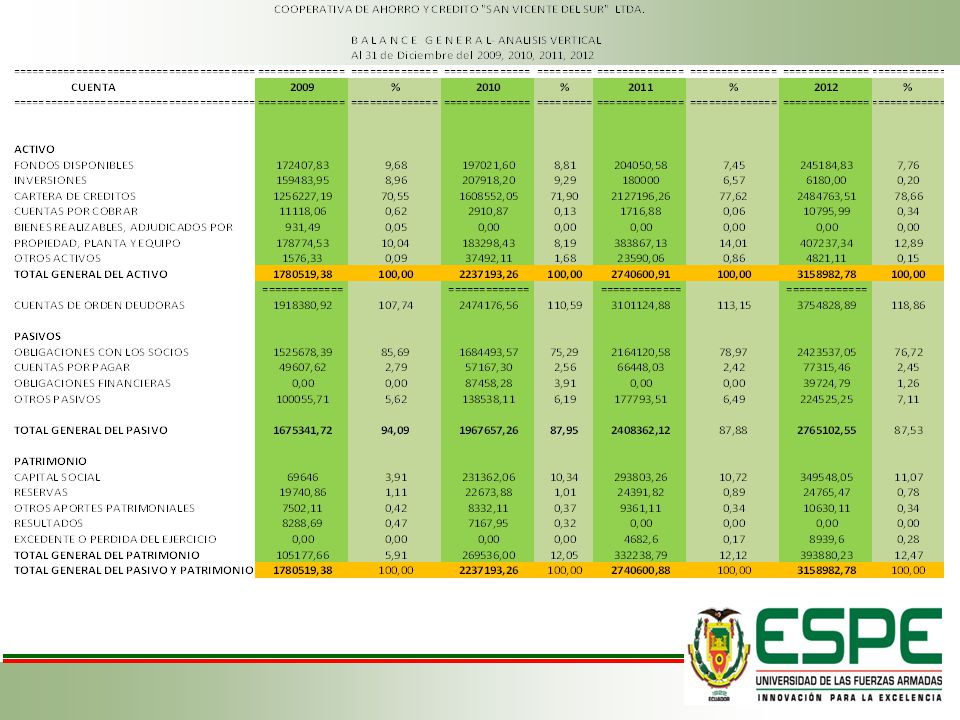

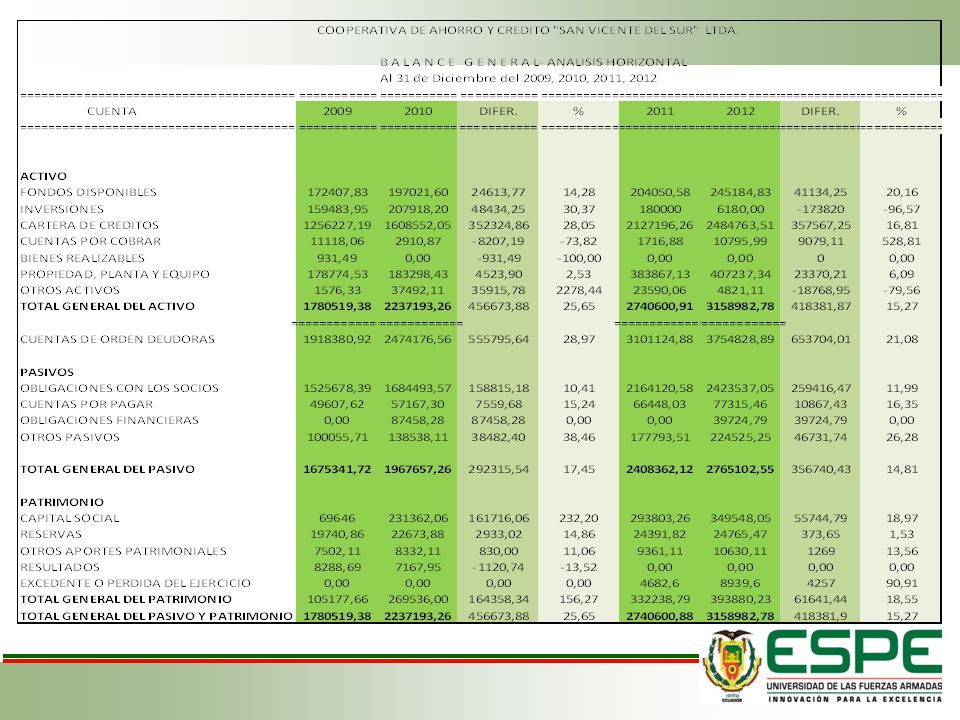

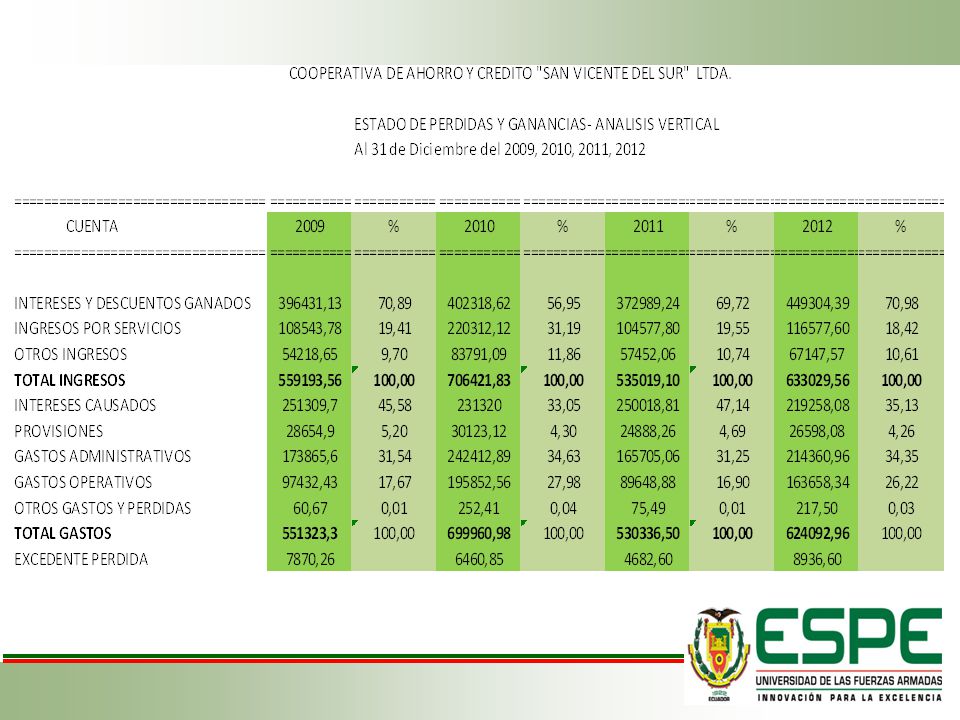

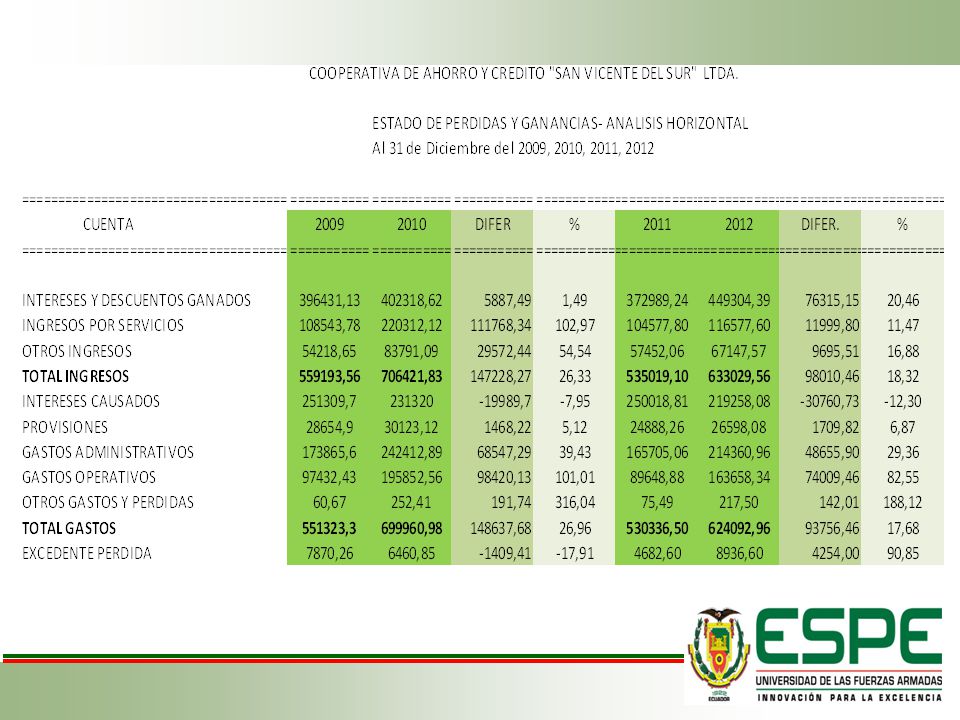

ANALISIS FINANCIEROS

21

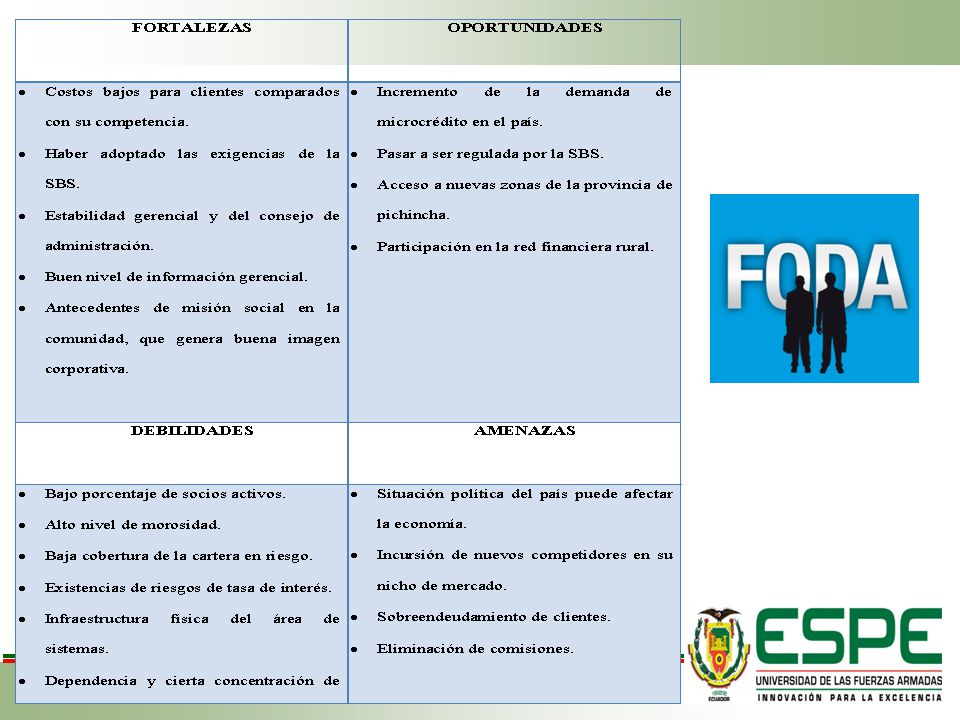

Análisis Fortalezas y Debilidades

23

ANÁLISIS EXTERNO

24

CAPÍTULO II ANÁLISIS SITUACIONAL - EXTERNO FACTOR POLÍTICO

Inversión extranjera directa Políticas extractivas Riesgo país = Riesgo para inversiones extranjeras JUN 2012 892 puntos Superintendencia de Economía Popular y Solidaria FACTOR ECONÓMICO PIB REAL AÑO 2012 $ ,00 millones VARIACIÓN + 4,99% “que los países con políticas de carácter incluyente son aquellos que generan oportunidades económicas para la población en su conjunto y que ofrecen iguales oportunidades de desarrollo. Estas instituciones políticas buscan generar prosperidad en el largo plazo, desconectadas de las élites, pero respetuosas de la propiedad privada ya que reconocen en ella su importancia dentro de la sociedad. Los países fracasan cuando las políticas son extractivas, excluyentes, que privilegian a pequeños grupos de la sociedad, creando élites cercanas al poder y eliminado así cualquier posibilidad para el desarrollo del talento humano, para la inversión, para la generación de incentivos y de creatividad. Variación + = oportunidad de involucrarse con presencia crediticia Variación - = no representa expectativa para el desarrollo y crecimiento de la Cooperativa.

25

Pagar una tasa menor por los recursos económicos captados

CAPÍTULO II ANÁLISIS SITUACIONAL - EXTERNO FACTOR ECONÓMICO TASAS DE INTERÉS > riesgo y < nivel de ganancia al reducirse el “costo del dinero”, sin embargo las tasas de interés bajas son atractivas PLAZO ago-07 ago-08 ago-09 ago-10 ago-11 ago-12 días 4,40% 4,61% 2,50% 3,55% 3,85% 3,89% días 4,74% 4,99% 2,75% 3,50% 3,67% días 5,53% 3,00% 4,39% 4,83% 4,93% días 5,07% 6,20% 3,25% 4,73% 5,00% 5,11% días 6,09% 6,21% 5,55% 5,70% 5,65% > 361 5,22% 6,71% 5,44% 6,51% 6,69% 5,35% TASAS DE INTERÉS PASIVAS Pagar una tasa menor por los recursos económicos captados

26

CAPÍTULO II ANÁLISIS SITUACIONAL - EXTERNO FACTOR TECNOLÓGICO

SIIF -> Sistema Integrado de Información Financiera FACTOR LEGAL SECTOR COOPERATIVO Ley de Cooperativas Vigente desde 1966 – Gob. Dr. Clemente Yerovi 2001 Reglamento General de la Ley de Cooperativas 13/04/2011 Entra en vigencia Ley Orgánica de la Economía Popular y Solidaria y del Sector Financiero Popular y Solidario

27

CAPÍTULO II ANÁLISIS SITUACIONAL - EXTERNO FACTOR SOCIAL CLIENTES

> # Ecuatorianos con capacidad de afrontar endeudamiento y participar en el ahorro CLIENTES 3.495 socios

28

CAPÍTULO II ANÁLISIS SITUACIONAL - EXTERNO PROVEEDORES

SERVICIO O PRODUCTOS PROVEEDOR Internet ANDINANET Mantenimiento de Computadoras ING. CARMEN TRUJILLO ING. DIEGO LEMA - SERVICES COMPUTER Mantenimiento Impresoras VICENTE ACARO Póliza de Fidelidad renovación anual GRUPO MANCHENO Publicidad PUBLIDISEÑO Seguros COOPSEGUROS DEL ECUADOR S.A. COMPAÑÍA DE SEGUROS Y REASEGUROS Servicio de avisos de convocatorias para asambleas DIARIO LA HORA EL COMERCIO Servicio de Imprenta FANNYS GRAFICA DISEÑOS E IMPRESIONES

29

CAPÍTULO II ANÁLISIS SITUACIONAL - EXTERNO COMPETENCIA

PRODUCTOS SUSTITUTOS

30

CAPÍTULO III Misión Financiera

La misión financiera de la Cooperativa de Ahorro y Crédito “San Vicente del Sur” es ofrecer a sus clientes servicios en un excelente entorno operativo que contribuya con el firmemente al desarrollo y beneficio de la sociedad. Visión Financiera “La visión financiera de la Cooperativa de Ahorro y Crédito “San Vicente del Sur” es asegurar un crecimiento rentable y sostenido que garantice la obtención de los mejores beneficios para clientes y accionistas”.

31

MODELO DE GESTION FINANCIERA PARA LA COOPERATIVA

CAPÍTULO IV MODELO DE GESTION FINANCIERA PARA LA COOPERATIVA

32

Importancia de los modelos para solucionar problemas

CAPÍTULO IV Importancia de los modelos para solucionar problemas ANALIZAR EVALUAR

33

METODOS CUANTITATIVOS

CAPÍTULO IV METODOS CUANTITATIVOS Ciencias económicas y administrativas Analiza alternativas Para toma de decisiones

34

METODOS CUANTITATIVOS

CAPÍTULO IV METODOS CUANTITATIVOS Pronosticar Comportamientos futuros Datos históricos

35

VENTAJAS PARA UTILIZAR PRONOSTICOS

CAPÍTULO IV VENTAJAS PARA UTILIZAR PRONOSTICOS Toma de decisiones Diseñar plan de producción Elaboración de planes Seguridad

36

PRESUPUESTO DE OPERACION

CAPÍTULO IV PRESUPUESTOS PRESUPUESTO DE OPERACION El presupuesto de operación contempla todos los egresos de la organización destinados a la produccion del servicio y la estimacion de ingresos que la organización obtendra por brindar un servicio. Presupuesto de Ingresos El presupuesto de ingresos de la organización está compuesto por el total de los ingresos locales que realice anualmente, considerando un porcentaje de desperdicio, es decir perdida. Presupuesto de Gastos Se refiere a la cantidad de dinero proyectada de desembolsos en cada rubro con el fin de solventar la actividad económica de la organización.

37

CAPÍTULO IV PRESUPUESTO FINANCIERO

Es una herramienta mediante la cual se planea la estructura financiera de la organización; es decir, la mezcla o combinación Óptima de créditos de terceros y capital propio de accionistas, bajo la premisa de establecer lo que puede funcionar en la organización, de acuerdo con las siguientes necesidades: Capital de trabajo, Origen y aplicación de fondos. Flujos de caja y necesidades de nuevos créditos a corto, mediano y largo plazos. Presupuesto Financiero Base Es la primera versión del movimiento proyectado de fondos. Sirve de punto de partida del presupuesto financiero operativo. Se trata de una ordenación de ingresos y egresos mensuales proyectados. Presupuesto Financiero Operativo Es el PFB adaptado y ajustado a las distintas decisiones tomadas. Indica los pasos para alcanzar los objetivos económicos. Es importante su actualización.

38

PRESUPUESTO DE INVERSION

CAPÍTULO IV PRESUPUESTO DE INVERSION El presupuesto de Inversión es un documento que: Prevé las inversiones y su financiación. Prevé los gastos e ingresos que se ocasionarán. Conoce las compras e ingresos de varios periodos. Las fases del presupuesto de Inversión son las siguientes: Selección e Implementación. Funcionamiento.

39

MODELO FINANCIERO CON ENFOQUE SISTEMATICO

CAPÍTULO IV MODELO FINANCIERO CON ENFOQUE SISTEMATICO ENTRADAS VARIABLES INDEPENDIENTES Variables Parámetros Políticas Supuestos PROCESO MODELO Relaciones entre los componentes. SALIDAS VARIBLES DEPENDIENTES RESULTADOS : Variables de Salida

40

PROYECCION DE INGRESOS PARA LOS AÑOS 2013-2018 REGRESION LINEAL

CAPÍTULO IV PROYECCION DE INGRESOS PARA LOS AÑOS REGRESION LINEAL AÑO DE PROYECCION DE LA COOPERATIVA AÑOS INGRESOS PROYECTADOS 1 2009 559193,56 2 2010 706421,83 3 2011 535019,10 4 2012 633029,56 5 2013 620942,33 6 2014 584246,20 7 2015 627207,81 8 2016 602816,13 9 2017 605948,87 10 2018 615233,83

41

PROYECCION DE INGRESOS PARA LOS AÑOS 2013-2018

CAPÍTULO IV PROYECCION DE INGRESOS PARA LOS AÑOS

42

CAPÍTULO IV INGRESOS TENDENCIA X Y XY X^2 Y= ax+b Y^2

TENDENCIA X Y XY X^2 Y= ax+b Y^2 AÑO DE PROYECCION INGRESOS 1 559193,56 ,32 ,47 2 706421,83 ,66 4 ,86 ,55 3 535019,10 ,3 9 ,4 ,81 633029,56 ,24 16 ,94 ,79 5 ,48 10 ,05 ,76 30 ,63

43

CAPÍTULO IV a 100210,54 5010,527 20 b ,78 595889,695 4 Error estándar e ,50 ,538 2 error 1,93%

44

CAPÍTULO IV

45

CAPÍTULO IV

46

EVOLUCION DE LA EXCEDENTE O PÉRDIDA

CAPÍTULO IV EVOLUCION DE LA EXCEDENTE O PÉRDIDA

47

CAPÍTULO IV OBJETIVO DEL MANUAL Usuarios Toma de decisiones

Fácil y sencillo

48

Cooperativa de Ahorro y Crédito

CAPÍTULO IV DIRIGIDO A: Cooperativa de Ahorro y Crédito «San Vicente del Sur»

49

Cooperativa de Ahorro y Crédito

CAPÍTULO IV LO QUE DEBE CONOCER: Cooperativa de Ahorro y Crédito «San Vicente del Sur» Herramienta Excel Finanzas y Contabilidad

50

CONCLUSIONES CAPÍTULO V

La Cooperativa de Ahorro y Crédito “San Vicente del Sur” Ltda., se dedica a prestar servicios financieros, a un segmento que es más orientado al personal militar. El servicio que ofrece la Cooperativa de Ahorro y Crédito “San Vicente del Sur”Ltda., es considerado con eficiente, sin embargo no se ha podido por el momento retener a los socios, debido a que existe una gran competencia dentro del entorno. El personal de la Cooperativa tendrán una herramienta para que desde su condición pueda controlar el funcionamiento y evolución de la misma.

51

RECOMENDACIONES CAPÍTULO V

Considerar la implementación del modelo de gestión financiera propuesto, debido a que ello conlleva a mejorar la toma de decisiones de una manera más efectiva, para que así contribuya de manera adecuada y equitativa al beneficio de los clientes y de la Institución. Mantener un seguimiento a los clientes de la Cooperativa con la finalidad de conocer periódicamente acerca de sus necesidades y requerimientos, este proceso puede además proporcionar información acerca de la satisfacción de los mismos. Difundir el nombre y los servicios de la Cooperativa en forma intensiva, dirigiéndose al segmento definido, para captar clientes de manera que se incrementen las operaciones de la entidad y ser más competitiva de lo que es a la actualidad.

Presentaciones similares