Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Modelos de Regresión Dinámica I: variables estacionarias

2

El modelo de regresión dinámica entre dos series:

la respuesta depende no solo de x(t) sino de sus retardos El ruido tiene autocorrelación donde x es una serie temporal y nt el proceso de perturbación Este modelo se denomina de regresión dinámica

sino de sus retardos. El ruido tiene autocorrelación. donde x es una serie temporal y nt el proceso de. perturbación. Este modelo se denomina de regresión dinámica.")

3

La función de transferencia

Expresa la dependencia de y(t) de x(t) como una función lineal Donde v(1) es la ganancia. Problema: si x(t) tiene alta autocorrelacion como tenemos como Regresores los retardos de x(t) aparecera multicolinealidad

de x(t) como una función lineal. Donde v(1) es la ganancia. Problema: si x(t) tiene alta autocorrelacion como tenemos como. Regresores los retardos de x(t) aparecera multicolinealidad.")

4

Forma ARMA: Si fijamos una forma simple podemos estimarla mejor.

5

Si escribrimos w/(1-aB) evitamos tener que estimar muchos coeficientes

porque: y(t)=w/(1-aB) x(t)+n(t) equivale a: y(t)=ay(t-1)+wx(t)+n*(t) con n*(t)=(1-aB)n(t)

=w/(1-aB) x(t)+n(t) equivale a: y(t)=ay(t-1)+wx(t)+n*(t) con n*(t)=(1-aB)n(t)")

6

Conviene separar el efecto a corto y a largo plazo tomando diferencias de varios ordenes

Cualquier función de transferencia puede escribirse como: La ganancia (efecto a largo plazo) esta en el coeficiente de x(t) los efectos a corto en los de sus diferencias

esta en el coeficiente de x(t) los efectos a corto en los de sus diferencias.")

7

Ejemplo: v(B)= .5+.3B+.2B2 =1+b(1)(1-B)+b(2)(1-2B+B2) =1+b(1)+b(2) -(b(1)+2b(2))B+b(2) B2 Por tanto =1 +b(1)+b(2) .2 = b(2) .3=- (b(1)+2b(2)) b(1)= =-.7 Luego v(B)= .5+.3B+.2B2 =1-.7 (1-B)+.2(1-2B+B2)

.3=- (b(1)+2b(2)) b(1)= =-.7. Luego. v(B)= .5+.3B+.2B2 =1-.7 (1-B)+.2(1-2B+B2)")

8

Ventajas de separar corto y largo:

Si las x estan correladas, x(t) y (1-B)x(t) estarán mucho menos correladas entre si que x(t) y x(t-1). Si las x(t) son estacionarias y al diferenciar se aumenta la varianza de los regresores estimaremos mejor sus efectos

y (1-B)x(t) estarán mucho menos correladas entre si que x(t) y x(t-1). Si las x(t) son estacionarias y al diferenciar se aumenta la varianza de los regresores estimaremos mejor sus efectos.")

9

Otra forma de separar el efecto a corto y a largo plazo es

Donde ahora: De nuevo los regresores que son ahora las diferencias de la variable estarán menos correlados entre si que los retardos de la variable original

10

Modelo para el proceso de inercia

Modelo ARMA. tomar el modelo de y(t) o una simplificación de ese modelo

o una simplificación de ese modelo.")

11

Metodología Identificar el modelo Estimarlo por MV Diagnosis

12

Identificación

13

Reglas generales para identificar la función de transferencia

14

Importancia de tener en cuenta la dinámica en la estimación

Cuando la variable x(t) es una serie temporal con autocorrelación y el proceso de ruido tiene tambien autocorrelación, los resultados de aplicar mínimos cuadrados ordinarios para estimar los parámetros en una regresion no son fiables:

es una serie temporal con autocorrelación y el proceso de ruido tiene tambien autocorrelación, los resultados de aplicar mínimos cuadrados ordinarios para estimar los parámetros en una regresion no son fiables:")

15

si la variable x(t) no tiene autocorrelación, es ruido blanco

independiente de la perturbación, tenemos que: Pero si la variable x(t) tiene autocorrelación

tiene autocorrelación.")

17

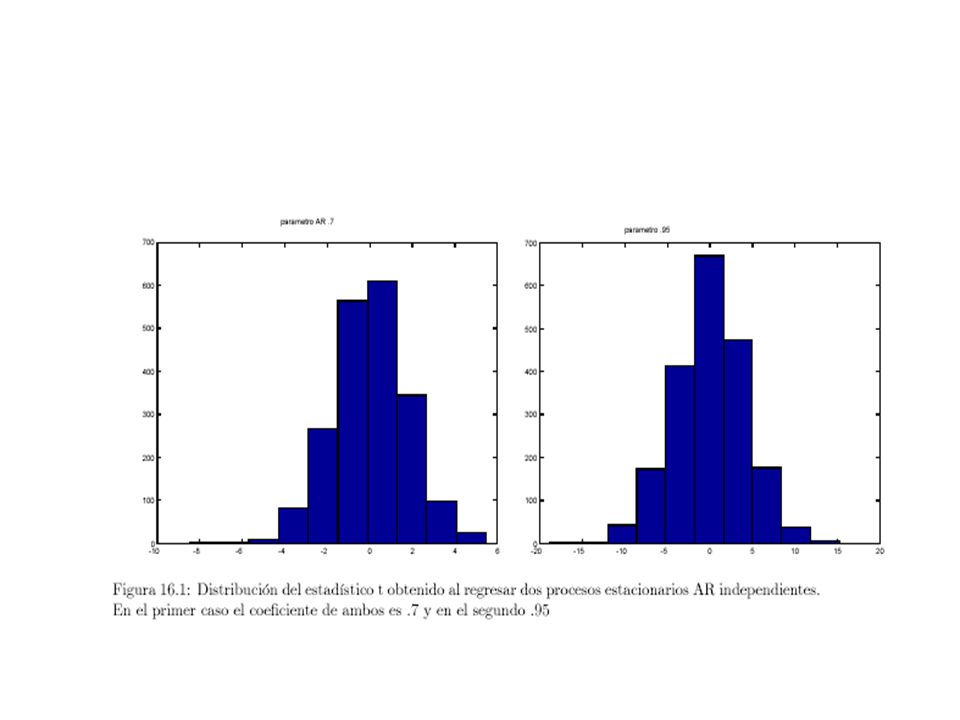

Si no tenemos en cuenta la autocorrelación encontraremos relación entre las variables aunque sean independientes

19

Diagnosis

26

Modelo con varias variables

Forma ARMA: Forma corto y largo:

29

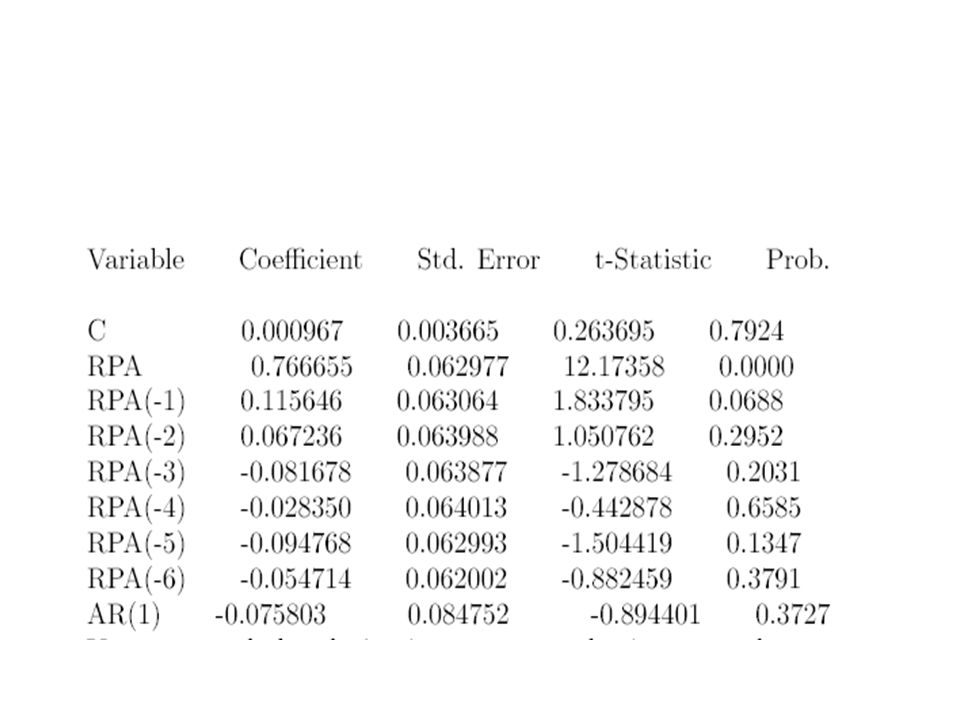

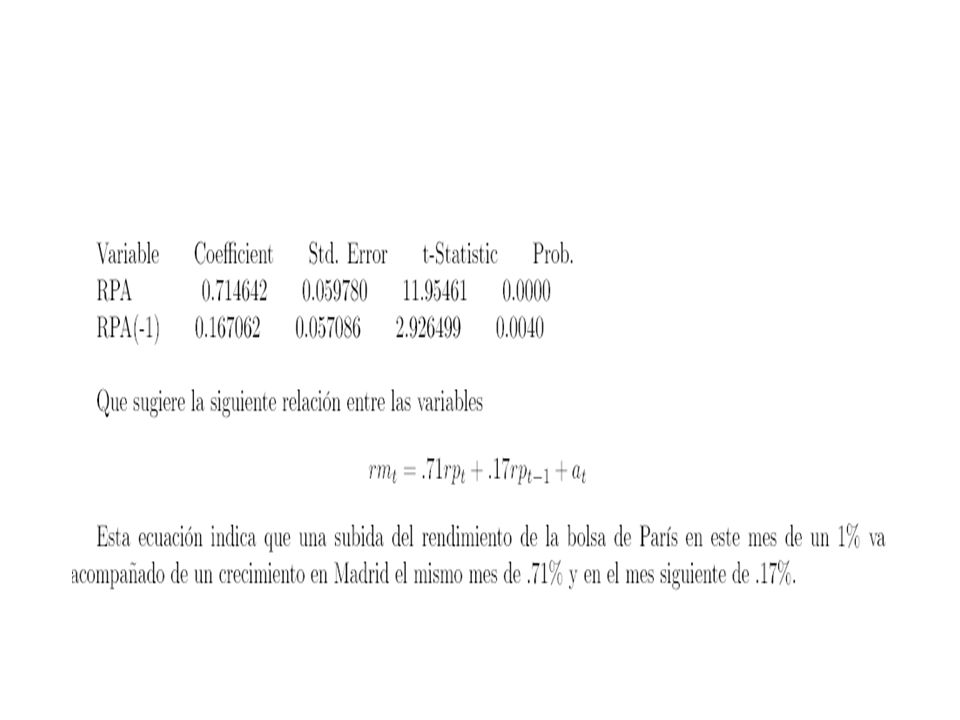

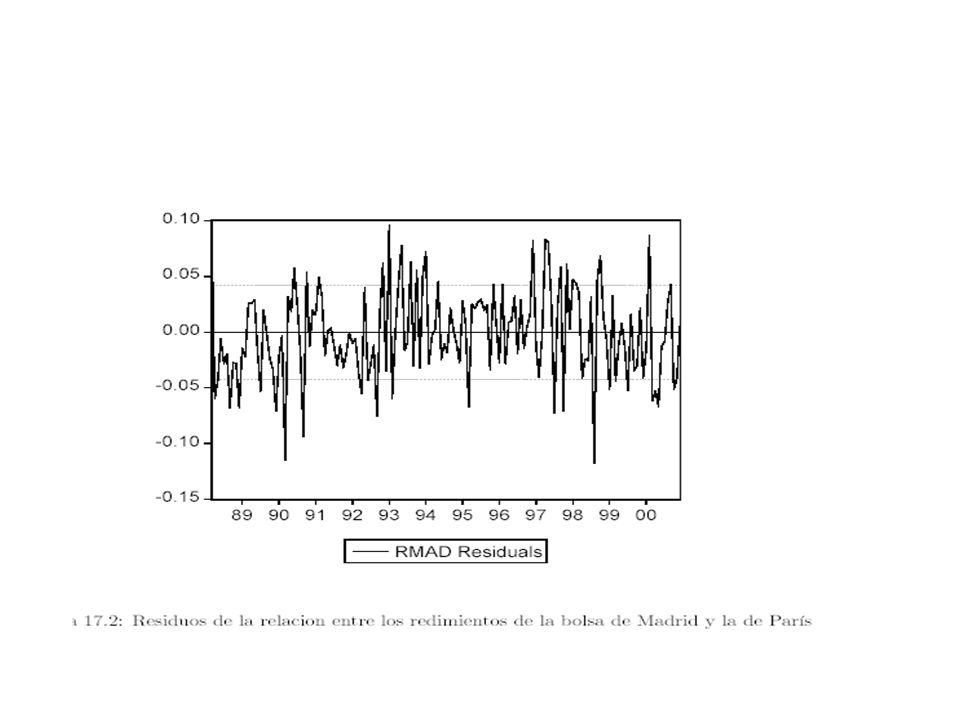

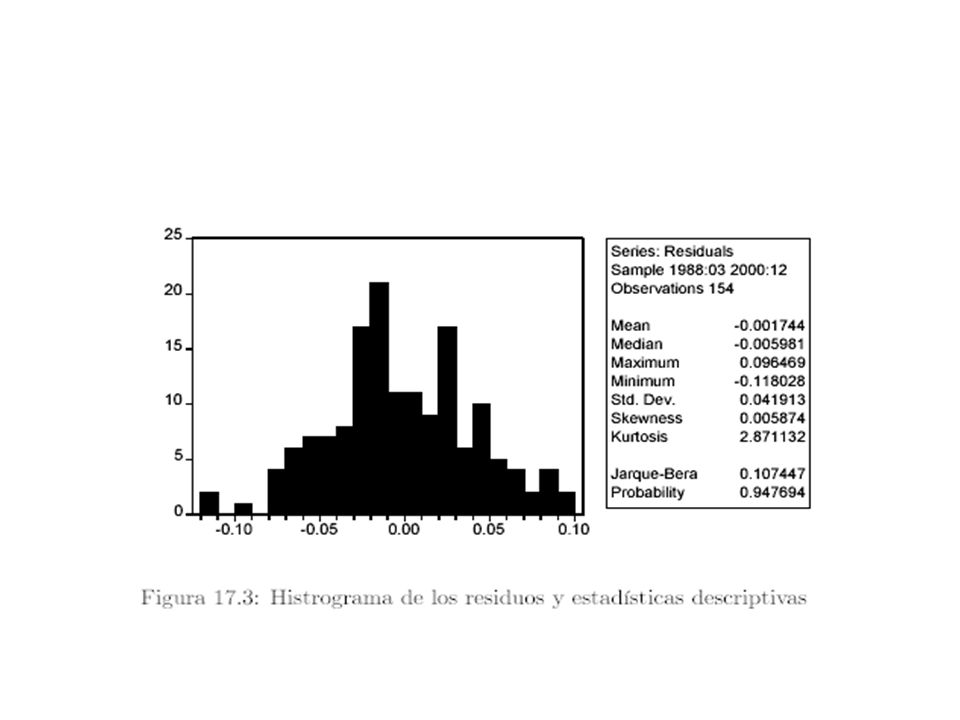

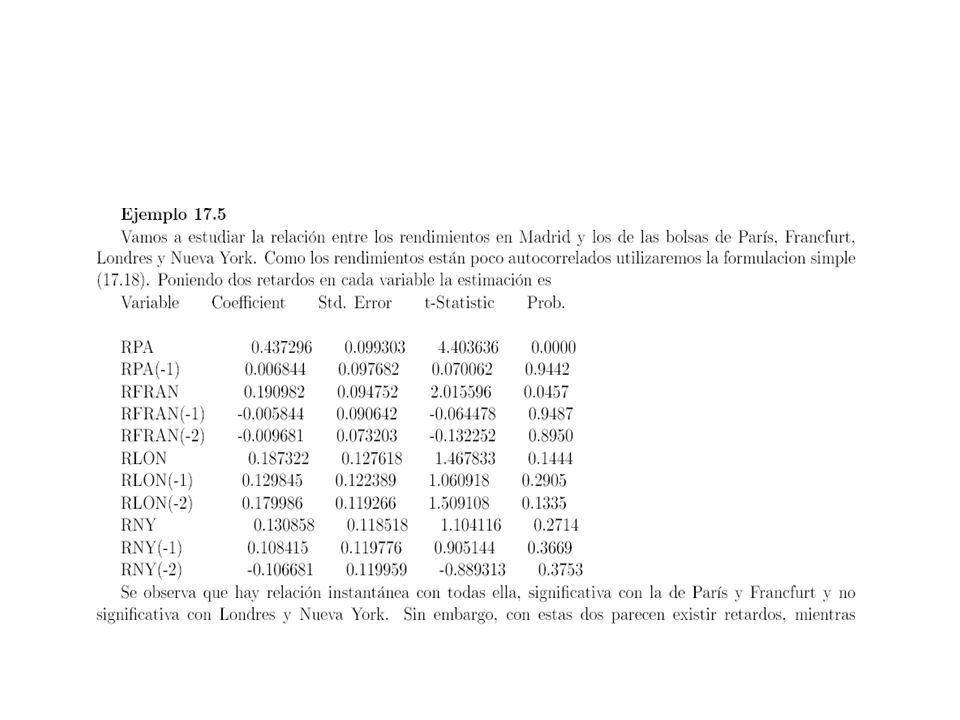

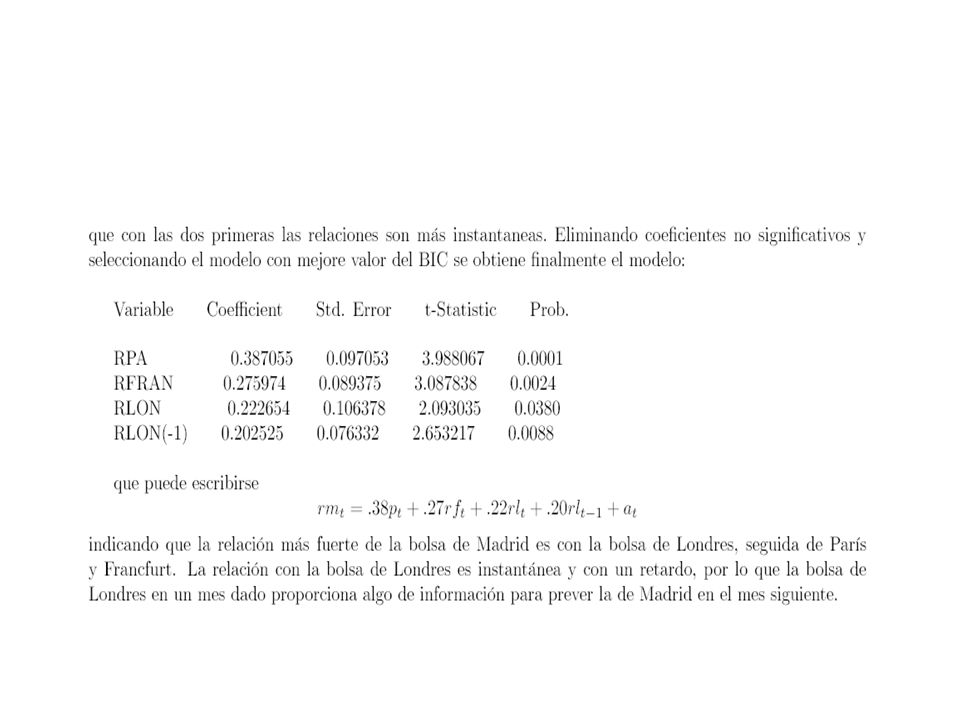

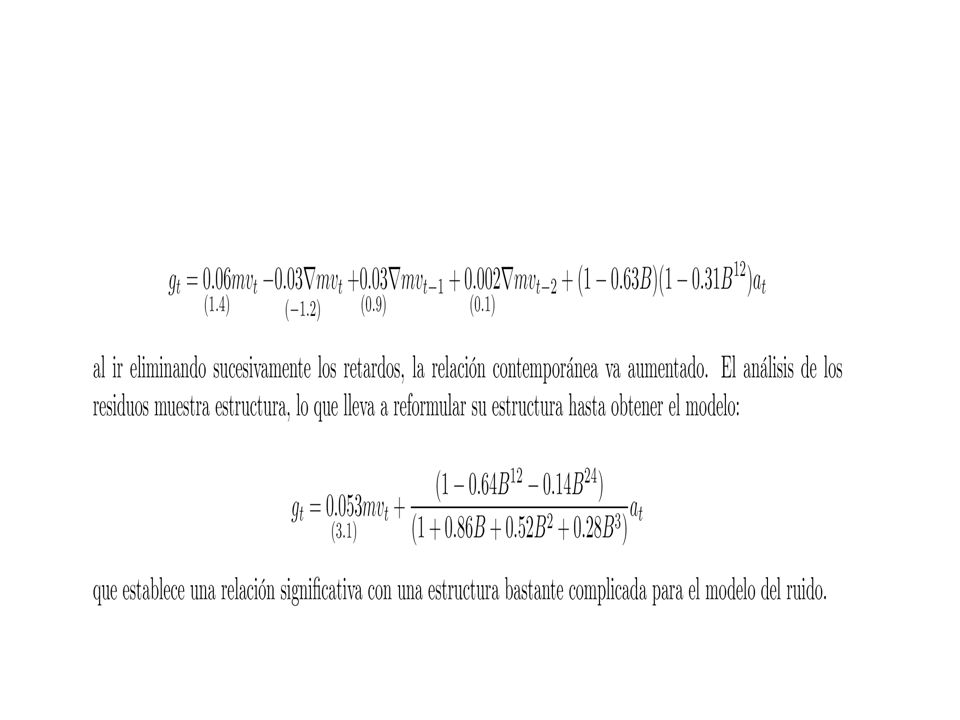

Ejemplo

Presentaciones similares

: Extensiones y metodología Miguel Jerez y Sonia Sotoca Universidad Complutense de Madrid Marzo 2004.>")

>")