Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Pruebas de Estacionariedad

Capitulo 11 y 18 de Wooldridge

2

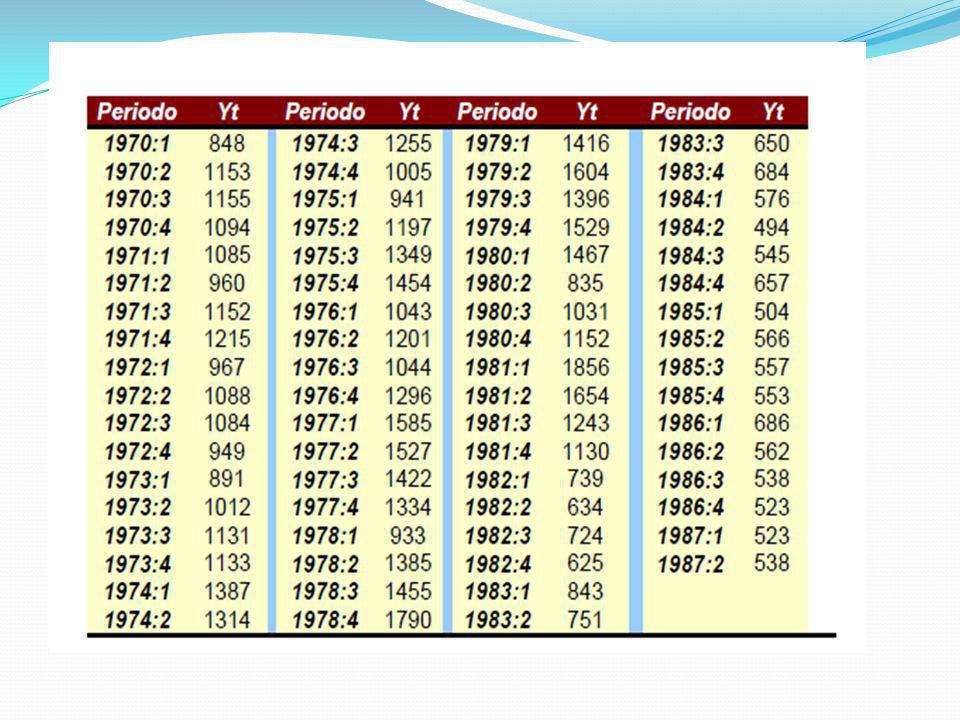

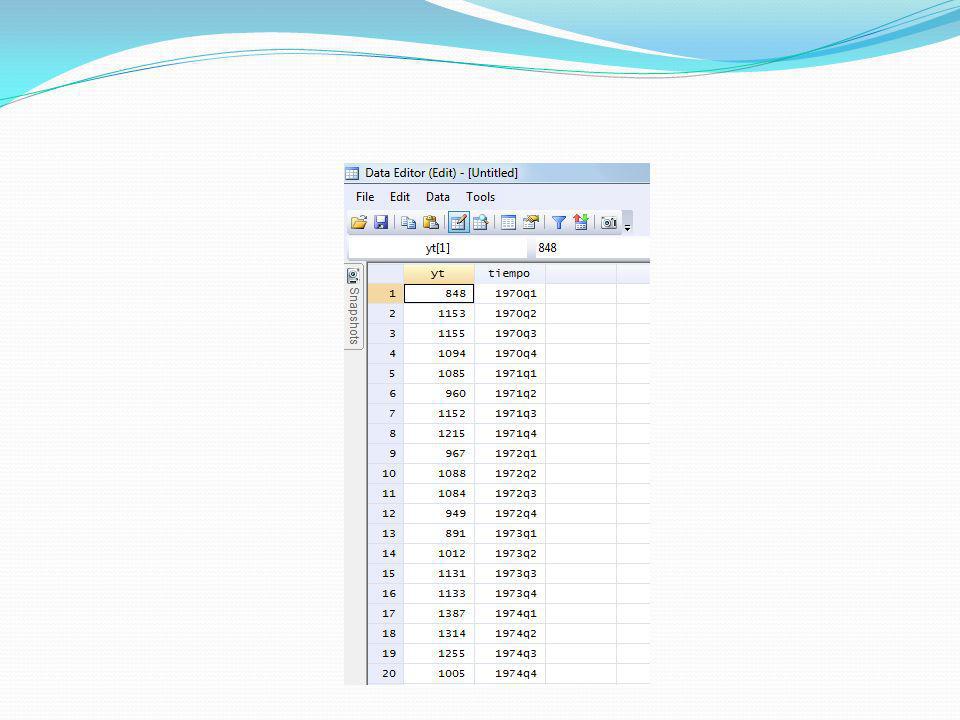

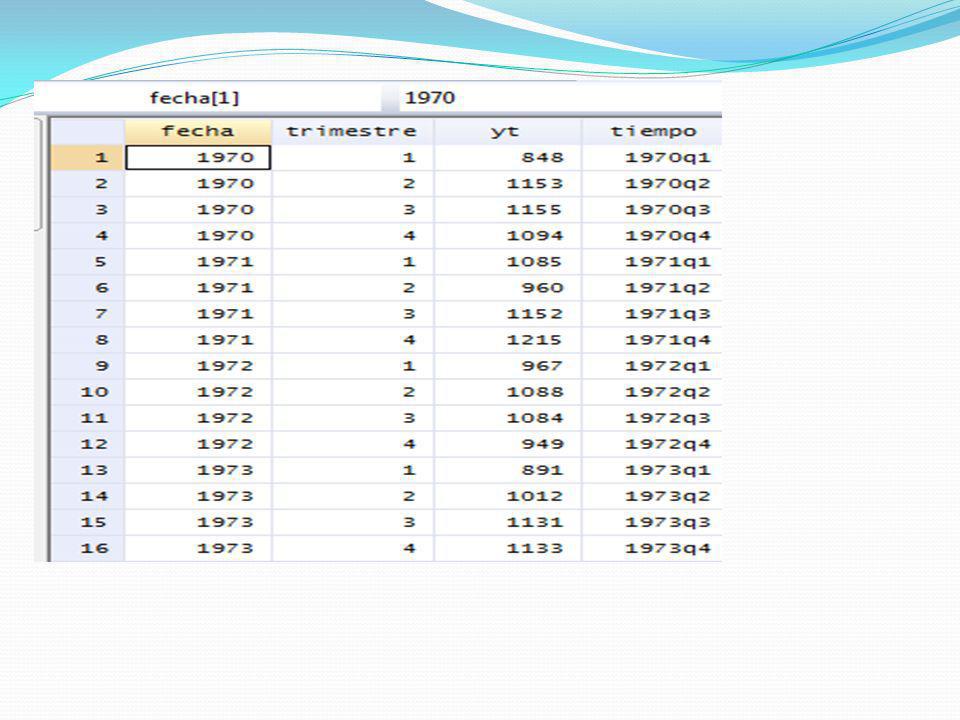

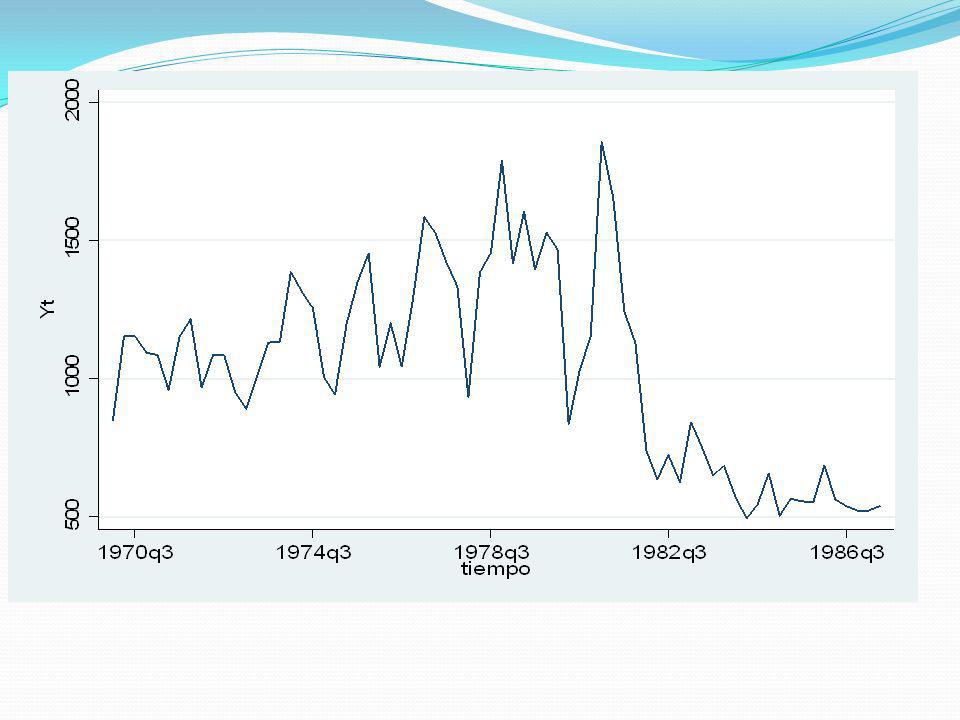

Ejercicio Considere la siguiente serie de ventas de automóviles desde el primer trimestre de a el segundo trimestre de 1987.

4

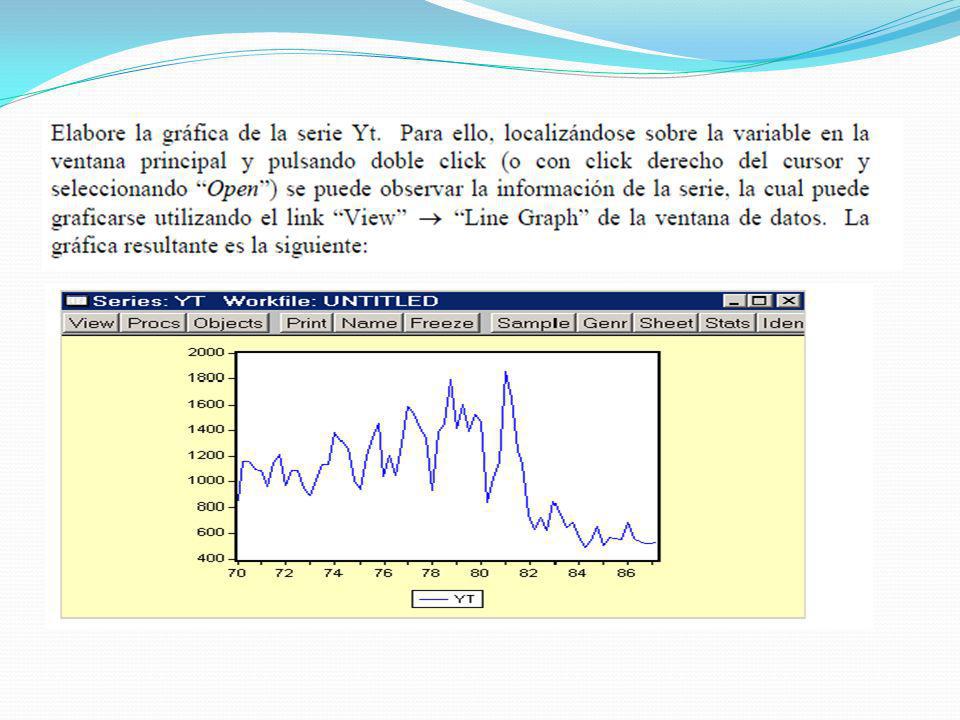

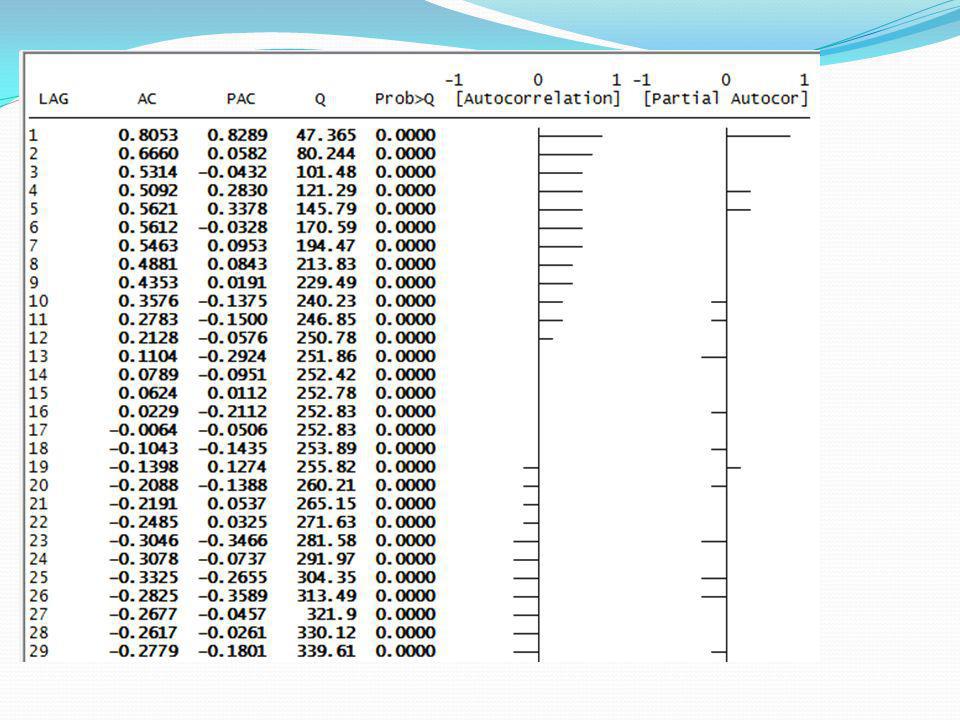

Elabore la gráfica de la serie yt, construya su Correlograma muestral y efectúe la prueba de raíz unitaria de Dickey-Fuller. Usando el paquete estadístico E-viws para verificar si dicha serie es o no estacionaria.

5

Dickey-Fuller. El test más utilizado para la detección de Estacionariedad de una serie temporal es el de Dickey-Fuller. Es una prueba de no Estacionariedad, ya que la hipótesis nula es la presencia de raíz unitaria en el proceso generador de los datos de la serie analizada. Supongamos la serie yt determinada por un proceso autorregresivo de orden 1.

6

Dickey-Fuller. Frente a éste modelo se plantea, como hipótesis nula el modelo alternativo no estacionario: Sin embargo, para contrastar la H0: Φ=1 no se puede utilizar el contraste «t» habitual. La razón es que la hipótesis nula habitualmente se contrasta y a partir de la cual se deriva la expresión y propiedades del test «t» es la nulidad del parámetro ( Φ=0). Si la hipótesis nula fuera cierto, la varianza de yt no es estacionaria sino que crecería con los valores de «t»

. Si la hipótesis nula fuera cierto, la varianza de yt no es estacionaria sino que crecería con los valores de «t»")

7

Dickey-Fuller.

8

Dickey-Fuller. Por esta razón no es adecuado utilizar el estadístico t en este caso, entonces se utilizan los valores críticos del contraste de DF. No obstante, éstos valores críticos no solo dependen del tamaño muestral, sino también del tipo de modelo o proceso generador de los datos supuesto.

9

Cointegración La series en estudio tienen una relación de largo plazo. Lo que implica corroborar empíricamente la existencia de relaciones estables en el tiempo. Relaciones cointegragadas significa que si se tienen dos variables yt y xt que tienen raíz unitaria y su combinación lineal yt=βxt+ut es estacionaria, entonces los residuos pueden considerarse como los errores o desviaciones de corto plazo respecto del equilibrio de largo plazo. En este caso, se dice que yt y xt están integradas de orden cero que en el largo plazo se mantienen sobre la misma longitud de onda y que existe un vector de cointegración. Esto significa que en el largo plazo siguen trayectoria similares que no se desvían sistemáticamente en el tiempo.

10

Conclusiones de cointegración

Integrada de orden cero (estacionaria en su nivel orginal). Integrada de orden uno (estacionarias en primeras diferencias Δyt=yt-yt-1. Integrada de orden 2 (estacionaria en segundas diferencias Δ2yt=yt-yt-2

. Integrada de orden uno (estacionarias en primeras diferencias Δyt=yt-yt-1. Integrada de orden 2 (estacionaria en segundas diferencias Δ2yt=yt-yt-2.")

11

Formas de los modelos para realizar pruebas de raíz unitaria

24

Aplicaciones… Modelo con constantes y con tendencia

No se rechaza la hipótesis nula de raíz unitaria para la serie en niveles, ya que el valor del estadísimo DFA es (|-0.464|) es menor los valores críticos al 1, 5 y 10%. La tendencia no resulta ser significativa, por lo tanto se especifica el modelo sin tendencia.

es menor los valores críticos al 1, 5 y. 10%. La tendencia no resulta ser significativa, por lo tanto se especifica el. modelo sin tendencia.")

25

el modelo no incluyéndola.

Aplicaciones… Modelo con constantes En este modelo solo con constante, no se rechaza la hipótesis nula de raíz unitaria al 5%. La constante es no significativa al 5% y por lo tanto se estima el modelo no incluyéndola.

26

unitaria a todos los niveles de significancia críticos.

Aplicaciones… Modelo sin constantes En el modelo sin constante, de nuevo no se rechaza la existencia de raíz unitaria a todos los niveles de significancia críticos.

27

no presenta evidencia ésta serie de tener este componente en su

Aplicaciones Modelo en primeras diferencias Al tomar primeras diferencias se puede rechazar la presencia de una raíz unitaria al 5%, ya que el valor del test DFA es (|-6.24|) es mayor a los valores críticos al 1, 5 y 10%. En éste caso se parte del modelo sin tendencia, ya que no presenta evidencia ésta serie de tener este componente en su especificación. El criterio de selección utilizado es el Schwarz, el cual penaliza la inclusión de coeficientes adicionales, por lo tanto la mejor especificación es el modelo con constante.

es mayor a los valores. críticos al 1, 5 y 10%. En éste caso se parte del modelo sin tendencia, ya que. no presenta evidencia ésta serie de tener este componente en su. especificación. El criterio de selección utilizado es el Schwarz, el cual penaliza. la inclusión de coeficientes adicionales, por lo tanto la mejor especificación es el. modelo con constante.")

28

Aplicaciones Si se consideran las otras variables del modelos se obtiene: En ambos casos no se puede rechazar la hipótesis nula de raíz unitaria

29

Aplicaciones Al ser las 3 variables integradas de orden uno la mismas pueden cointegrar a largo plazo , lo que realmente ocurre dado que el estadístico dela Df es 3.85 mayor que los valores críticos, sin embargo…. El durbin watson es de 0.56 el error esta correlacionado, de acuerdo a la DF aumentada…

30

Aplicaciones Dickey Fuller Aumentada

31

Stata 11 gen tiempo=yq(fecha,trimestre) tsset tiempo, quarterly tsline yt

tsset tiempo, quarterly tsline yt")

36

Función de Autocorrelación simple

37

Prueba de hipótesis La serie yt es ruido blanco

Presentaciones similares

: Extensiones y metodología Miguel Jerez y Sonia Sotoca Universidad Complutense de Madrid Marzo 2004.>")