Descargar la presentación

La descarga está en progreso. Por favor, espere

1

RETOS Y PROPUESTAS SOBRE MICROCREDITO Universidad de los Andes,Noviembre 30 de 2.005 Vivienda y Hábitat:” Retos y oportunidades para la financiación de vivienda de interés social “

2

TEMAS A TRATAR El año del microcrédito 2.005 La pobreza una realidad. Como reducir la pobreza. Las microfinazas valiosa herramienta. El riesgo del sobreendeudamiento y malas practicas en microfinanzas. Reflexiones.

3

Año del Microcrédito 2.005 OBJETIVOS: Elevar el nivel de conciencia y conocimiento del público con respecto al microcrédito. Promover sistemas financieros inclusivos. Identificar las acciones que deben tomar los gobiernos para estimular los sectores financieros inclusivos y sostenibles, con el diseño de estrategias que posicionen el microcrédito como partes integrales del sistema financiero de un país.

4

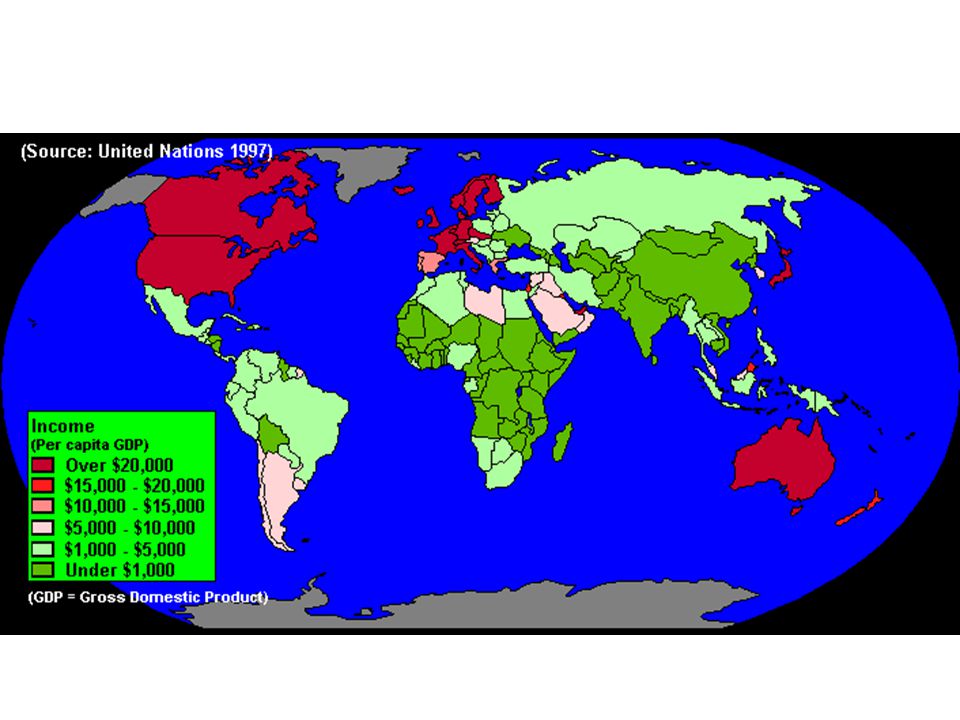

LA POBREZA: UNA REALIDAD Un Mundo con 6.500 millones de personas, donde mas de 3.200 viven con menos de US $2,diarios y 1.400 millones de personas con US $1, es decir extrema pobreza. En América Latina con una población de 515 millones, 227 millones personas (44%) viven por debajo de la línea de pobreza y el 20% en la pobreza extrema. El desempleo llega al 11%.

viven por debajo de la línea de pobreza y el 20% en la pobreza extrema. El desempleo llega al 11%..")

6

LA POBREZA EN AMERICA LATINA UNA REALIDAD El ingreso per cápita en E. U. es US $36.000 en la Unión Europea US $ 26.000 y en América Latina US $ 7.000. Brasil, México y Colombia los tres países con mas pobres en América Latina. Colombia con 45 millones de habitantes es el tercer país con mas pobres.

7

En Colombia : la pobreza una realidad La tasa de crecimiento poblacional en Colombia se estima en el 1.6%, relativamente alta si se compara con otros países de América Latina,mas que Brasil y México. Colombia tendrá 55 millones en el 2.025. Cerca del 80% de la población colombiana esta en las cabeceras municipales.En las 4 principales ciudades el 45%.

8

EN COLOMBIA : LA POBREZA UNA REALIDAD En Colombia el índice de pobreza es aprox. del 53% y el de extrema pobreza 17%. La meta para el año 2.015 es reducirlo al 28.7% el de pobreza y al 1.5% el de indigencia.

9

En Colombia: La pobreza una realidad El índice de Desarrollo Humano IDH analiza tres aspectos del bienestar humano: el ingreso,la educación y la salud. Colombia ocupo el puesto 69.Noruega el 1º puesto,Chile el 37, Costa Rica el 47. Colombia presenta un alto grado de desigualdad en la distribución del ingreso.Es el undécimo país en el mundo por desigualdad en el ingreso.

10

LA POBREZA : UNA REALIDAD Bogotá con mas de 6.8 millones de habitantes, los estratos 5 y 6 representan únicamente el 4.5% y los estratos 1,2 y 3 el 78%. El 1 y 2 tienen casi la mitad de la población. En localidades como Ciudad Bolívar,el estrato 1 representa el 64% y la pobreza es del 87%.

11

LA POBREZA UNA REALIDAD En Bogotá se estima un índice de pobreza del 58,2 %, es decir cerca de 4 millones de pobres. El índice de extrema pobreza es del 12,3%, 842.000 personas en esta situación. En algunas localidades se cuenta con una situación mas grave : Usme 24,9%,San Cristóbal 22,6%,Ciudad Bolívar 19,4%.

12

EL DESEMPLEO :UNA REALIDAD La tasa de desempleo en Colombia al mes de julio/05 es del 11.8 %.Equivalente a mas de 3 millones colombianos sin empleo. Para las principales 13 ciudades del país la tasa de desocupación se ubico en julio/05 en un 14,1%. La tasa de subempleo es del 33,9 %.Para un total de 7 millones de colombianos.

13

ESCASA COBERTURA DE SALUD :UNA REALIDAD Solamente el 57% de la población esta afiliada a un régimen de salud. El 19.5% esta en el subsidiado. En el área urbana la cobertura es del 61%. En Bogotá 65 %.Mas de 2 millones de personas sin cobertura de salud.

14

COLOMBIA : VISION 2.019 CUATRO GRANDES OBJETIVOS : - Una economía que garantice mayor nivel de bienestar. - Una sociedad más igualitaria y solidaria. - Una sociedad de ciudadanos libres y responsables. - Un estado eficiente al servicio de los ciudadanos. ALGUNAS METAS DEL SEGUNDO OBJETIVO: – Reducir la pobreza a un 15%. – Reducir la tasa de desempleo a 5%. – Lograr cobertura del 100% en educación básica (hoy 88%). – Construir 3.9 millones de viviendas nuevas.

. – Construir 3.9 millones de viviendas nuevas..")

15

HERRAMIENTAS PARA REDUCIR LA POBREZA Crecimiento económico. Educación. Empleo. Alimentación,vivienda,salud. Infraestructura, mercados, comunicaciones. Subsidios y redes de apoyo social. Legalización de títulos. SERVICIOS FINANCIEROS.

16

La pirámide de la base de la pirámide INGRES O BAJO POBREZA EXTREMA POBREZA

17

EL MICROCREDITO UNA VALIOSA HERRAMIENTA PARA REDUCIR LA POBREZA El crédito es una poderosa herramienta para generar autoempleo e ingresos, contribuyendo a aliviar la pobreza,cuando se otorga a personas de bajos ingresos, con voluntad de pago y capacidad de pago. Las personas que no tienen capacidad de pago para un microcrédito,requieren de programas diferentes al de servicios financieros.

18

¿ QUE ES MICROEMPRESA ? Microempresa es una unidad de negocio comercial, industrial o de servicios,hasta 10 empleos con dependencia de la mano de obra familiar y dirigidas por su propietario,con activos totales hasta 500 salarios. Generalmente ubicadas en estratos 1,2 y 3

19

MICROCREDITO QUE ES MICROCREDITO: es un pequeña suma de dinero puesta a disposición de un cliente por una entidad financiera u otra institución. Estos recursos son utilizados por lo regular en el capital de trabajo de pequeños negocios. Por consiguiente un buen microcrédito adapta los términos,el precio,los criterios,la evaluación, y una adecuada distribución,para así ofrecer un mejor acceso al crédito y mitigar el riesgo.

20

Baja cobertura de salud. Bajo nivel educativo. Ausencia de información financiera. Baja gestión gerencial Perfil del microempresario

21

Perfil del microempesario Poca experiencia crediticia con entidades formales Ausencia de seguros. Bajo cumplimiento de estándares de calidad. Mezcla de finanzas del hogar con el negocio.

22

FACTORES DE EXITO PARA OPERAR MICROCREDITO. La rentabilidad de la actividad micro crediticia está en función de varios factores: - Tecnologías especiales: que reduzcan el riesgo crediticio. - La tasa de interés real que se cobra. - Masificación y escala. - Eficiencia Operativa en la colocación. Para minimizar costos de transacción.

23

Microfinazas : diferencia entre empleados e independientes EMPLEADOS consumo INDEPENDIENTES microcrédito Mas de 3 salarios mínimos 2 a 3 salarios mínimos Salario mínimo De 3 -10 empleos 1 a 3 empleos 1 empleo

24

FACTORES DE EXITO PARA OPERAR MICROCREDITO. El empresario de la microempresa, debe ser visto como cliente de una amplia gama de servicios financieros (crédito, ahorros, remesas, etc) pero que maneja una única fuente de ingresos y por tanto tiene una capacidad de pago sujeta a los vaivenes de su informalidad. Es por esto que no se puede atender con “tecnologías tradicionales ”. RIESGO DE SOBREENDEUDAMIENTO

pero que maneja una única fuente de ingresos y por tanto tiene una capacidad de pago sujeta a los vaivenes de su informalidad. Es por esto que no se puede atender con tecnologías tradicionales . RIESGO DE SOBREENDEUDAMIENTO.")

25

EVOLUCIÓN DE CARTERA MICROCREDITO SIN BANCO AGRARIO Fuente : Informes Gerenciales Superbancaria

26

COMPARATIVO CALIDAD DE CARTERA MICROCREDITO POR Calificación y Temporalidad Fuente : Informes Gerenciales Superbancaria

27

REFLEXIONES El papel del estado en las microfinanzas. – En regulación y normatividad. – En Capacitación. – En subsidios. – En normas tributarias. – La responsabilidad de otorgar un microcrédito. – Practicas adecuadas. – Plazos adecuados. – Reportes a Centrales de Riesgo. – Transparencia en las condiciones crediticias.

28

GRACIAS POR SU ATENCIÓN

Presentaciones similares