Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Estructura de la Base de Datos Nacional de la Agencia Tributaria M ª DOLORES BUSTAMANTE ESQUIVIAS Familiarización sobre herramientas y técnicas en la lucha contra el Blanqueo de Capitales - Madrid. Abril 2008

2

INTRODUCCION-NECESIDAD DE INFORMACION A) FINES PROPIOS O DIRECTOS GESTION Y ORGANIZACIÓN INTERNA GESTION DEL SISTEMA TRIBUTARIO VERIFICAR CUMPLIMIENTO OBLIGACIONES RECAUDACION DEUDAS TRIBUTARIAS B) FINES INDIRECTOS *FACILIDADES A OBLIGADOS TRIBUTARIOS *COOPERACION CON OTROS PODERES PUBLICOS INVERTIR EN INFORMACION APUESTA DE FUTURO

FINES PROPIOS O DIRECTOS GESTION Y ORGANIZACIÓN INTERNA GESTION DEL SISTEMA TRIBUTARIO VERIFICAR CUMPLIMIENTO OBLIGACIONES RECAUDACION DEUDAS TRIBUTARIAS B) FINES INDIRECTOS *FACILIDADES A OBLIGADOS TRIBUTARIOS *COOPERACION CON OTROS PODERES PUBLICOS INVERTIR EN INFORMACION APUESTA DE FUTURO")

3

OBJETIVO Y ESQUEMA DE EXPOSICION ORIGEN DE LA INFORMACION DISPONIBLE EN AEAT METODOS – SISTEMAS DE OBTENCION FORMA DE ALMACENAMIENTO – IMPUTACION CRITERIOS DE ACCESIBILIDAD Y USOS PREFERENTES

4

FUENTES –ORIGENES DE INFORMACIÓN EN LA AEAT PROPIO SUJETO AL QUE SE REFIEREN LOS DATOS TERCERAS PERSONAS RELACIONADAS Sometidas Potestad Administración Tributaria No Sometidas a Potestad Administración Tributaria Personas o entidades privadas Otras Administraciones Públicas Instrumentos de Asistencia Mutua Internacional INFORMACION OBTENIDA DEL PROPIO CONTRIBUYENTE INFORMACION OBTENIDA DE TERCEROS

5

OBLIGACIÓN LEGAL ( BASE CONSTITUCIONAL ) PRINCIPAL NO ACCESORIA INCUMPLIMIENTO INFRACCIÓN SANCIONABLE OBLIGACION SUMINISTRAR INFORMACIÓN poPOTPOTESTAD OBTENCION

PRINCIPAL NO ACCESORIA INCUMPLIMIENTO INFRACCIÓN SANCIONABLE OBLIGACION SUMINISTRAR INFORMACIÓN poPOTPOTESTAD OBTENCION")

6

OBTENCION POR SUMINISTRO DEFINICION OBLIGACION DE CARACTER GENERAL PARA CASOS ESTABLECIDOS POR NORMA UTILIZACION PREFERENTE INFORMACION ESTRUCTURADA NECESIDAD GENERAL Y PERMANENTE EN EL TIEMPO VENTAJAS MAYOR SEGURIDAD JURIDICA MENOR COSTE CUMPLIMIENTO MAYOR CALIDAD GENERAL DATOS MENOR LITIGIOSIDAD INCONVENIENTES MAYOR RIGIDEZ EN CAMBIOS AUSENCIA FACTOR SORPRESA

7

LIMITES / CAUTELAS A TENER EN CUENTA *LÍMITES RECONOCIDOS NORMAS ESPECIFICAS - Trascendencia tributaria de los datos solicitados -Secreto del contenido de la correspondencia. -Secreto estadístico -Secreto del protocolo notarial -Secreto profesional, comercial, industrial etc -*LIMITES “DERIVADOS” PRINCIPIOS GENERALES DE ACTUACION -Principio de Proporcionalidad.. -Derecho a no entregar datos de los que no se dispone. -No solicitar datos ya disponibles para la Administración. -Principio de Subsidiariedad

8

OBTENCION POR CAPTACIÓN REQUERIMIENTO INDIVIDUALIZADO : ESCRITO O MEDIANTE ACTUACION PERSONALIZADA. DESARROLLO PROCEDIMIENTO ADMINISTRATIVO –POR PARTE DE UN ORGANO COMPETENTE –CON DISTINTOS REQUISITOS ESPECIFICOS A CUMPLIR VENTAJAS ADAPTACION A NECESIDADES CONCRETAS CONCRECION Y ESPECIFICIDAD INCONVENIENTES DIFICULTAD DE CUMPLIMIENTO ESPECIAL MOTIVACION Y PROPORCIONALIDAD MAYOR NIVEL DE RECURSOS Y RECLAMACIONES

9

TRATAMIENTO DE LA INFORMACIÓN N.I.F. RUTINAS DE IDENTIFICACIÓN IMPUTACIÓN A TITULAR DISPONIBILIDAD CARGA EN B.B.D.D.

12

DESGLOSE CONCEPTOS

13

INFORMACION RELATIVA A IMPUESTOS / OBLIGACIONES TRIBUTARIAS ESPECIFICAS

14

INVERSIONES, OPERACIONES Y RELACIONES JURIDICAS, COMERCIALES Y FINANCIERAS

15

INFORMACION PARA GESTION PROPIA DE AEAT

17

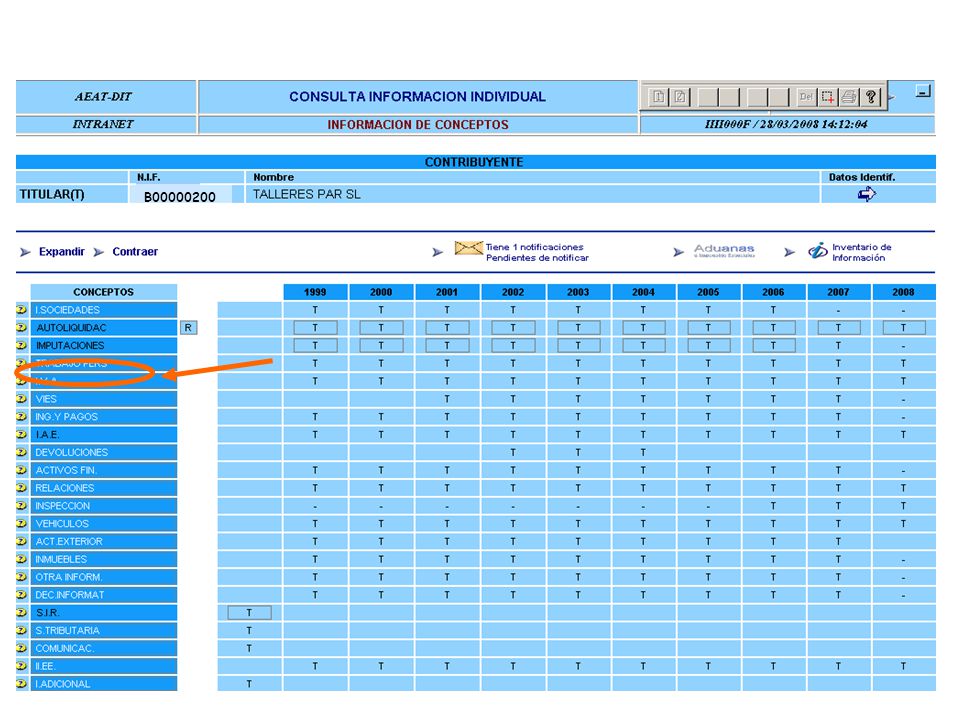

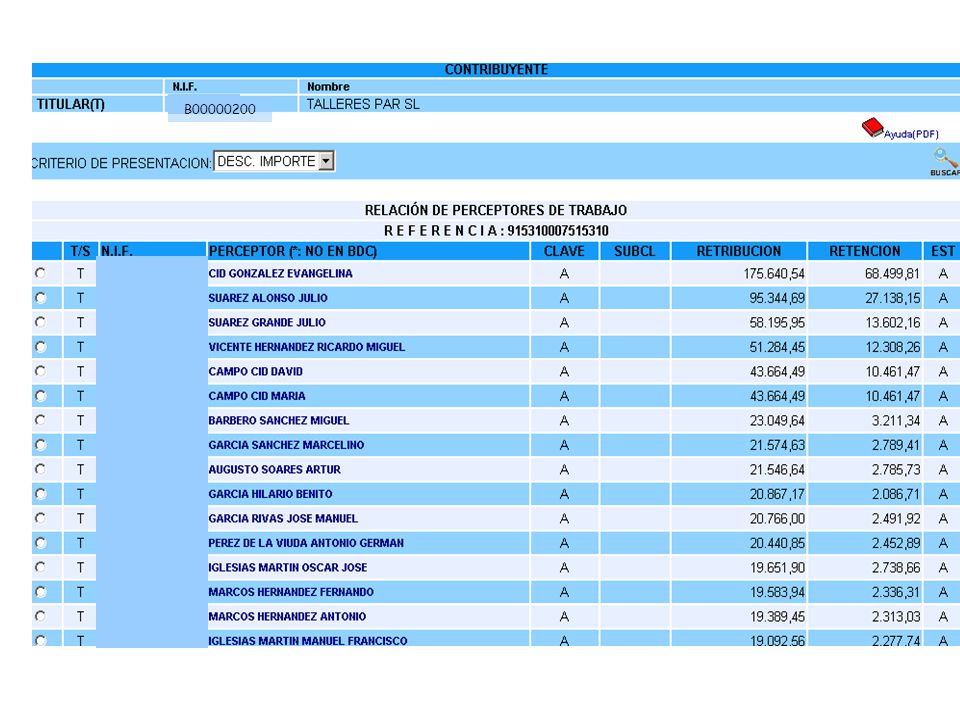

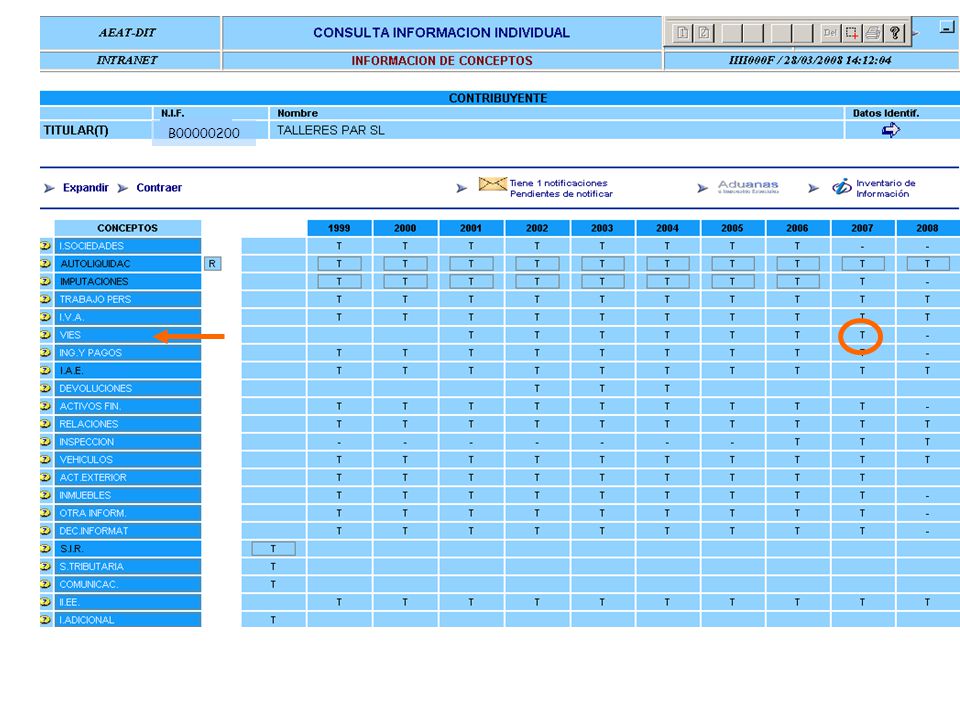

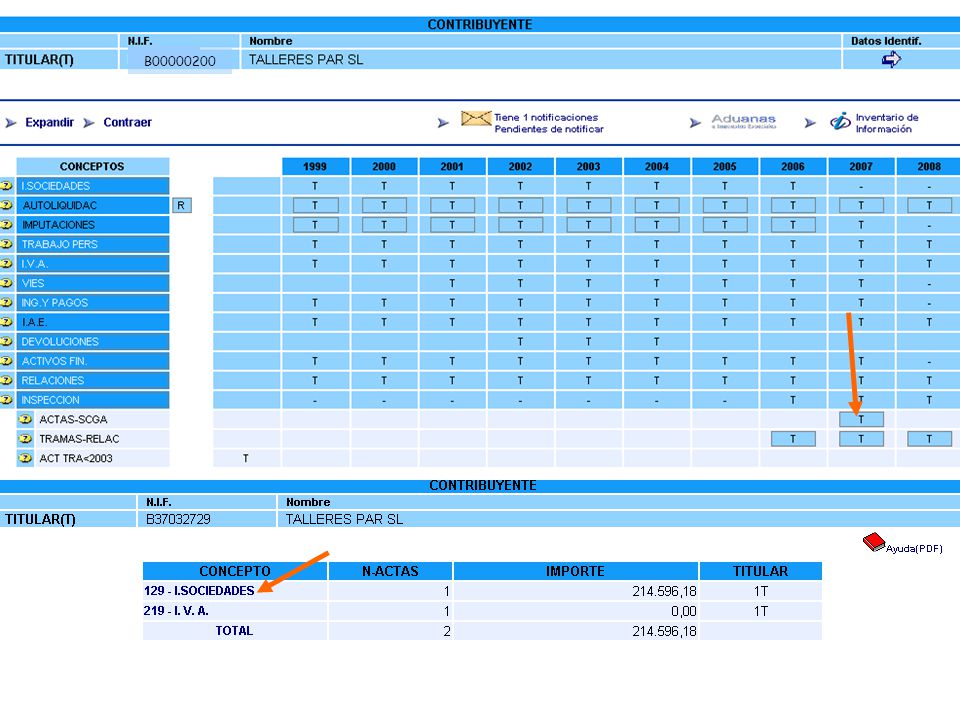

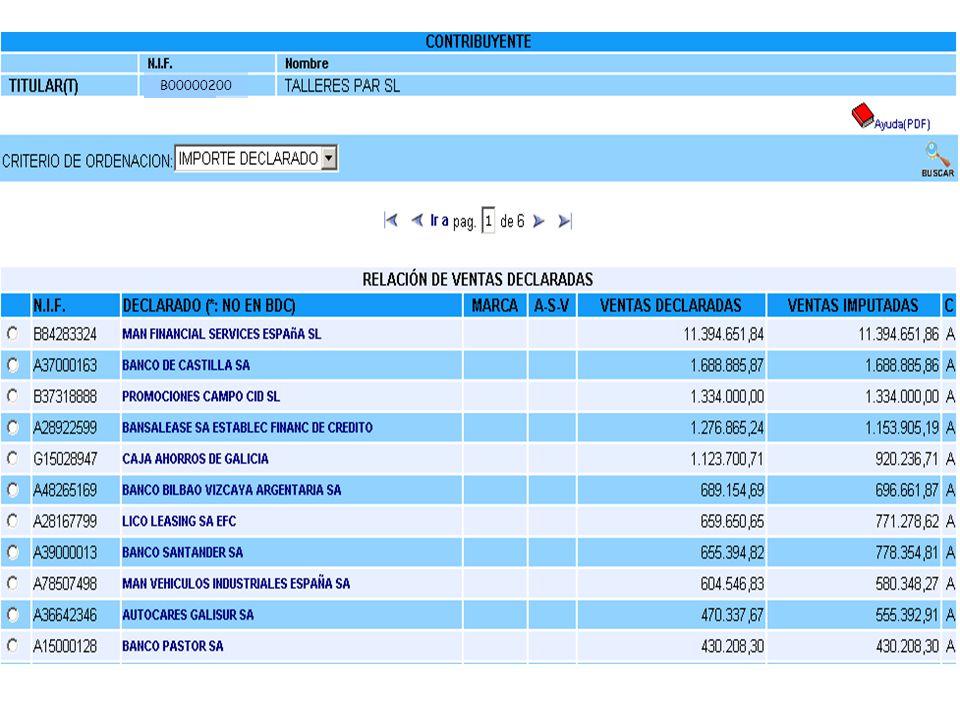

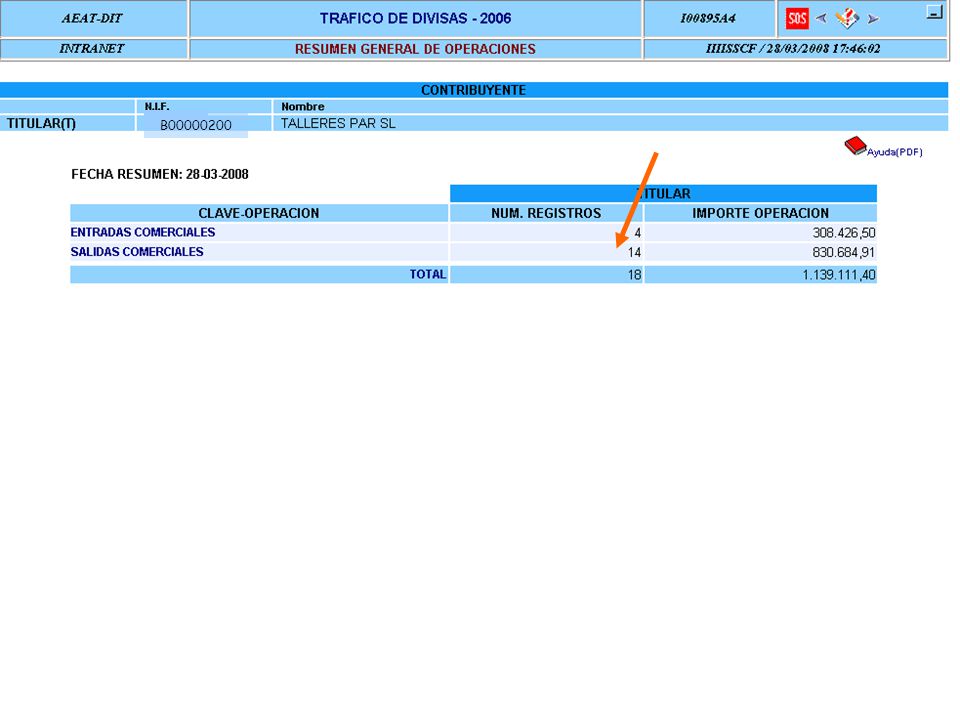

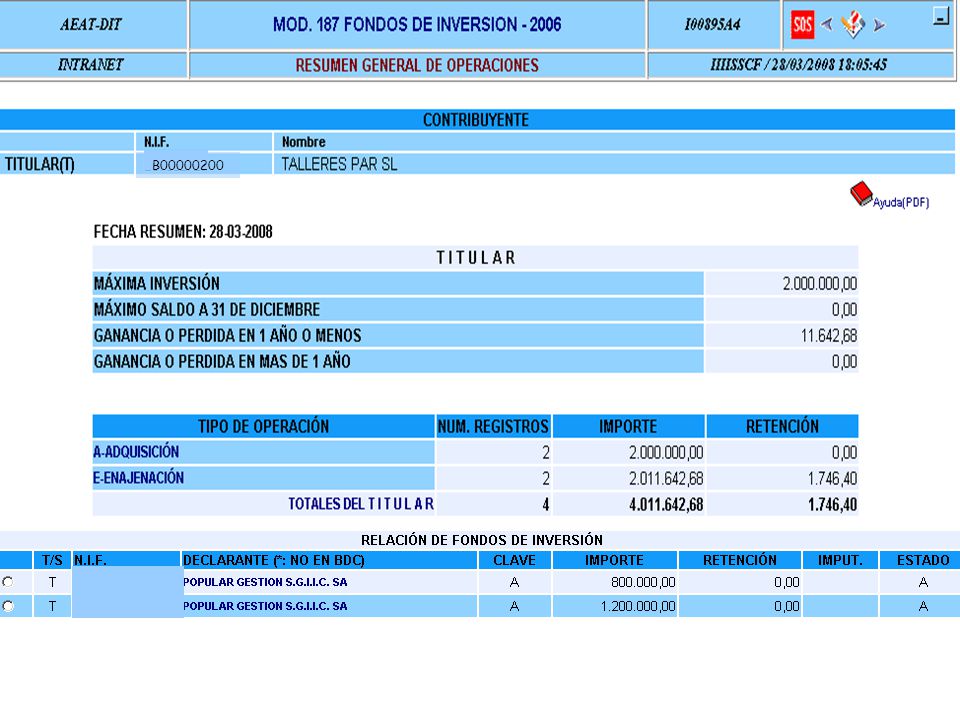

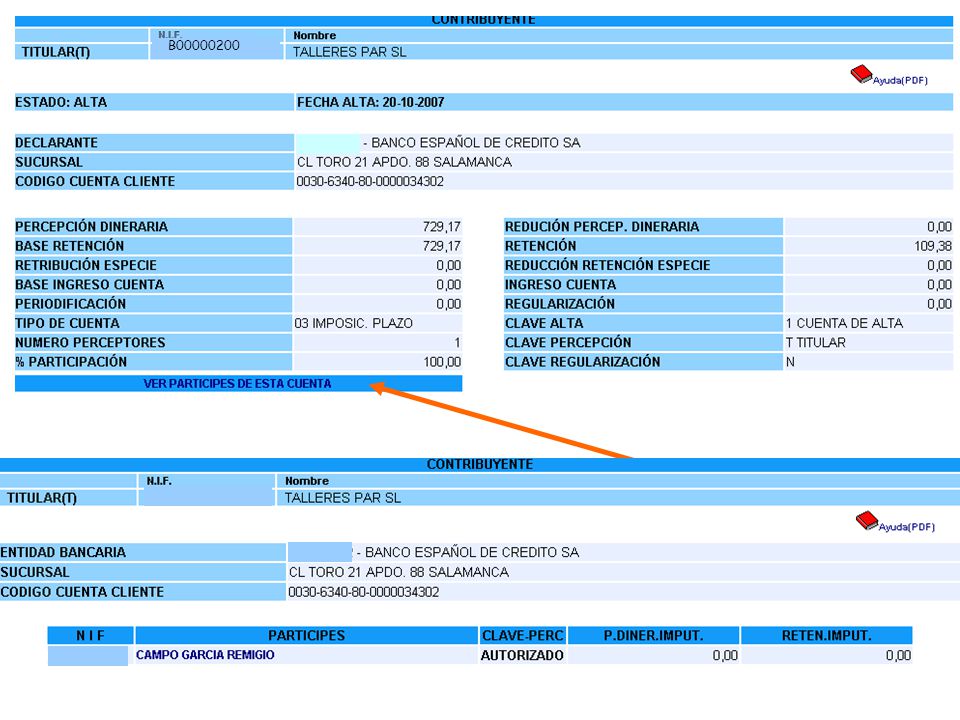

B00000200

18

DATOS INDENTIFICATIVOS B00000200

27

RESUMEN ADQUISICIONES VIES B00000200

28

DESGLOSE AIB B00000200

30

DESGLOSE ENTREGAS INTRACOMUNITARIAS B00000200

39

ENTRADAS COMERCIALES B00000200

40

SALIDAS COMERCIALES B00000200

42

INFORMACION SOBRE INMUEBLES B00000200

43

RESUMEN FINCAS URBANAS B00000200

49

RESUMEN * DATOS ABUNDANTES ORIGENES DIFERENTES * ORDENACION –IMPUTACION POR NIF * ESTRUCTURA DESCENDENTE * ACCESIBILIDAD GENERAL – NIVELES DIFERENCIADOS Y CONTROL DE ACCESOS * RUTINAS DE VERIFICACION Y CONTRASTACION * POTENTES SOPORTE TECNICO Y DESARROLLO DE RED

50

¡ MUCHAS GRACIAS POR SU ATENCION !

Presentaciones similares