Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Estrategias Financieras Evaluación Privada de Proyectos

2

Un proyecto es una actividad económica que busca acrecentar la riqueza de quién lo realice. En general un proyecto se compone de una inversión inicial y una serie de flujos futuros que compensan la inversión realizada. La evaluación de proyectos permite identificar los flujos esperados de ingresos y egresos que con mayor probabilidad enfrentará el proyecto.

3

Evaluación Privada de Proyectos Las bases de estudio para la evaluación de un proyecto son: 1. Estudio de mercado. 2.Estudio Organizacional 3.Estudio técnico 4. Estudio económico - financiero

4

Evaluación Privada de Proyectos De acuerdo con la calidad de la información el estudio del proyecto se puede clasificar en: Niveles de perfil de prefactibilidad y En niveles de perfil de factibilidad.

5

Evaluación Privada de Proyectos Estudios de Prefactibilidad Requiere la creación de información pertinente a las características propias de la inversión en estudio; la información se obtiene por medio: »Encuestas de opinión »Test de laboratorio » Prototipos de productos que se desea introducir » Estudios organizacionales y otros.

6

Evaluación Privada de Proyectos Estudios en nivel de Factibilidad Se basan en los antecedentes específicos de los mismos, en lo cual actúan: » Equipos evaluadores multidiciplinarios »Técnicos y profesionales relacionados ya sea directa o indirectamente con el proyecto.

7

Evaluación Privada de Proyectos 1. Estudio de Mercado del Proyecto El objetivo es entregar los elementos de juicio cuantitativos y cualitativos para concluir acerca del entorno en el cual se ejecutará el proyecto.

8

Evaluación Privada de Proyectos Un elemento importante del estudio de mercado es entregar antecedentes para la definición de la estrategia comercial, resumida en la política de precios, mix de productos y de plazas y política de promoción del proyecto.

9

Evaluación Privada de Proyectos 1.1 Estudio del Consumidor El objetivo es dar a conocer los elementos de juicio que hacen identificar las variables económicas que describen el comportamiento del potencial cliente que enfrentará el proyecto cuantificando: »el precio que estará dispuesto a pagar por los nuevos productos; »el mix de productos que permiten maximizar la rentabilidad que logrará el proyecto.

10

Evaluación Privada de Proyectos 1.2 Estudio de los Competidores El mercado del proyecto estará compuesto por todas las firmas que poseen productos similares a los de estudio, más aquellas corporaciones que en un futuro cercano podrán ofrecer dichos productos. Se deben diferenciar en competidores: Directos: aquellas firmas que se asemejen más a la sometida en estudio, en términos de estructura financiera, organizacional, la tecnología y segmentación de mercados. Indirectas: aquellas relacionadas con la capacidad para incursionar en el mercado del proyecto.

11

Evaluación Privada de Proyectos 1.3 Estudio de los Distribuidores Está compuesto por los agentes que actúen y que potencialmente actuarían como intermediarios entre el proyecto y el agente económico que efectivamente consumirá los productos. Se requiere la descripción de los canales utilizados, ya sea aquellos exitosos y fallidos que hallan enfrentado proyectos similares de aquel en estudio. El estudio del mercado de los distribuidores deberá proporcionar una descripción de los mecanismos de distribución que serán utilizados por el proyecto, para luego concluir con la política de compensación a los distribuidores y la política de control sobre ellos.

12

Evaluación Privada de Proyectos 1.4 Estudio de los Proveedores Este estudio deberá entregar la estructura competitiva de los proveedores que enfrentará el proyecto. La empresa debe identificar a aquellos que sean determinantes para el normal funcionamiento del proceso productivo.

13

Evaluación Privada de Proyectos Este estudio permite cuantificar el costo de la materia prima, las alternativas de financiamiento otorgadas por proveedores y los volúmenes de compra que se requieran. Estos datos deben ser vigentes, como también proyectados hacia el futuro.

14

Evaluación Privada de Proyectos 2. Estudio Organizacional Este estudio proporciona información referente a los requerimientos del personal administrativo para la implementación del negocio en estudio como: »Características de capacitación »Sueldos y remuneraciones »Información a la inversión en mobiliario »Otros

15

Evaluación Privada de Proyectos La estructura organizacional del proyecto deberá tener en cuenta las áreas de investigación como las siguientes: »Participación de unidades externas al proyecto; ejemplos como proveedores, clientes, instituciones, etcétera. »Tamaño de la estructura organizacional; cargos y puestos requeridos para implementar el proyecto. »Tecnología administrativa o mecanización de los procesos administrativos. » Complejidad de las tareas administrativas.

16

Evaluación Privada de Proyectos 3. Estudio Técnico Este estudio entrega datos determinantes para cuantificar la vialidad técnica del proyecto, lo cual afecta directamente al nivel de riesgo crediticio de éste. En este estudio se puede contar con:

17

Evaluación Privada de Proyectos »La estructura de costos de producción. »La inversión en equipos, maquinarias y computacionales. »Requerimientos de personal operativo. » Infraestructura física de plantas y bodegas.

18

Evaluación Privada de Proyectos Para enfrentar un estudio técnico la empresa debe plantear una metodología que abarque el análisis particular de los siguientes estudios: »Ingeniería del Proyecto »Decisión de Localización »Tamaño de la Planta

19

Evaluación Privada de Proyectos Cada uno de estos tiene que entregar información cualitativa como cuantitativa que permite estimar la viabilidad técnica del proyecto.

20

Evaluación Privada de Proyectos 3.1 Estudio de Ingeniería del Proyecto Aquí la empresa deberá establecer el proceso productivo que entregue al proyecto el mayor valor presente en mediano y largo plazo. 3.2 Decisión de Localización Se debe establecer en que lugar es más idóneo para desarrollar el proyecto y que ventajas tendrá con respecto a posibles competidores.

21

Evaluación Privada de Proyectos 3.3 Tamaño de la Planta Es aquí en donde se consideran que dimensiones y que tecnología deberá tener la planta y por ende se tendrán que elaborar resumes y balances que permitan traducir la información técnica a términos económicos, lo que posibilita: » La evaluación del proyecto.

22

Evaluación Privada de Proyectos 4. Estudio Financiero En este estudio se resume toda la información recolectada anteriormente, para establecer los flujos de cajas esperados. El flujo de caja obtenido por el evaluador debe mostrar: »Disponibilidad de recursos que presentará el proyecto » Requisitos de endeudamiento » Posibilidad de entregar dividendos, determinando la vía económica de la iniciativa

23

Evaluación Privada de Proyectos El estudio financiero deberá entregar tres tipos de información:El estudio financiero deberá entregar tres tipos de información: »Se debe lograr del análisis de las diferentes inversiones que se deben considerar en la elaboración del flujo de caja. »El evaluador deberá analizar el concepto de capital de trabajo y los métodos para cuantificarlos »Entregar la metodología para la elaboración del flujo de caja proyectado.

24

Evaluación Privada de Proyectos InversionesInversiones Se deben realizar inversiones antes de y durante la operación del proyecto, las más frecuentes se asocian a la construcción de obras físicas y adquisición de equipamiento, mobiliario y vehículos. Basado en esto, el evaluador deberá construir una tabla de inversiones para cada inversión a realizar. Además de calendarizar las inversiones.

25

Evaluación Privada de Proyectos Capital de TrabajoCapital de Trabajo Este surge en respuesta al descalce en el plazo entre los egresos e ingresos del negocio. El evaluador deberá cuantificar en términos monetarios el crédito que deberá ceder el proyecto a sus clientes y los recursos financieros que podrá lograr de sus proveedores.

26

Evaluación Privada de Proyectos Para determinar el nivel de inversión en Capital de Trabajo se han desarrollado tres métodos opcionales:Para determinar el nivel de inversión en Capital de Trabajo se han desarrollado tres métodos opcionales: »El primer modelo se desprende de la contabilidad de las empresas, la cual define capital de trabajo como el total de activos corrientes menos pasivos corrientes. »Período de Recuperación y busca determinar la cuantía de los costos tanto de producción, administración y ventas que deben financiarse desde el proceso productivo hasta el pago por los bienes comercializados es recibido por el proyecto.

27

Evaluación de Proyectos El déficit acumulado máximo busca incorporar efectos de las posibles estacionalidades dentro del cálculo de la inversión en capital de trabajo. Se utilizan los flujos de caja proyectados mensuales, tratando de determinarlo por diferencia entre ingresos y egresos.

28

Determinación de la Inversión en el Proyecto La inversión inicial previa: Corresponde al monto o valor del desembolso que la empresa hará en el momento de contraer la inversión. En este monto se pueden encontrar: 1.El valor de los activos fijos 2.La inversión diferida 3.El capital de trabajo.

29

1.Los activos fijos: Serán todos aquellos bienes tangibles necesarios para el proceso de transformación de materia prima (edificios, terrenos, maquinaria, equipos, etc.) o que pueden servir de apoyo al proceso 2.La inversión diferida: Es aquella que no entra en el proceso productivo y que es necesaria para poner a punto el proyecto: construcción, instalación y montaje de una planta, la papelería que se requiere en la elaboración del proyecto como tal, los gastos de organización, patentes y documentos legales necesarios para iniciar actividades 3.El capital de trabajo: Es el monto de activos corrientes que se requiere para la operación del proyecto: el efectivo, las cuentas por cobrar, los inventarios se encuentran en este tipo de activos.

o que pueden servir de apoyo al proceso 2.La inversión diferida: Es aquella que no entra en el proceso productivo y que es necesaria para poner a punto el proyecto: construcción, instalación y montaje de una planta, la papelería que se requiere en la elaboración del proyecto como tal, los gastos de organización, patentes y documentos legales necesarios para iniciar actividades 3.El capital de trabajo: Es el monto de activos corrientes que se requiere para la operación del proyecto: el efectivo, las cuentas por cobrar, los inventarios se encuentran en este tipo de activos.")

30

UTILIDADESFLUJO DE CONTABLESEFECTIVO Ventas50.000 Costo de venta-20.000 Gastos operativos-5.000 Depreciación-15.0000 Intereses-2.0000 Utilidad operativa8.00025.000 Impuesto(30%)-2.400 UTILIDAD NETA5.60022.600 UTILIDAD NETA5.600 DEPRECIACION15.000 INTERESES2.000 FLUJO NETO DE EFECTIVO22.600 Determinación del Flujo de Efectivo Neto

UTILIDAD NETA UTILIDAD NETA5.600 DEPRECIACION INTERESES2.000 FLUJO NETO DE EFECTIVO Determinación del Flujo de Efectivo Neto")

31

Determinación de la Tasa Descuento El elementos determinantes para la formulación y evaluación de proyectos es la tasa de descuento en donde se utiliza para la obtención del VPN. La tasa de descuento es la tasa de retorno requerida sobre una inversión. La tasa de descuento refleja la oportunidad perdida de gastar o invertir en el presente por lo que también se le conoce como costo o tasa de oportunidad

32

Determinación de la Tasa Descuento En evaluación de proyectos, un inversionista puede llegar a tener dificultad para determinar la tasa de descuento. Es este quizás el mayor problema que tiene el VPN. La tasa de descuento pude ser el costo de capital de las utilidades retenidas? O, puede ser también el costo de emitir acciones comunes? y por qué no la tasa de deuda? Algunos expertos opinan que una de las mejores alternativas es aplicar la tasa promedio ponderada de capital, pues ella reúne todos los componentes de financiamiento del proyecto. Pero también el inversionista puede aplicar su costo de oportunidad, es decir aquella tasa que podría ganar en caso de elegir otra alternativa de inversión con igual riesgo. costo de capital de las utilidades retenidascosto de emitir acciones comunesla tasa de deudatasa promedio ponderada de capital

33

Determinación del VPN: El Valor Presente Neto (VPN) es el método más conocido a la hora de evaluar proyectos de inversión a largo plazo. El Valor Presente Neto permite determinar si una inversión cumple con el objetivo básico financiero: MAXIMIZAR la inversión. VPN : - I + VP Iº : Inversión Inicial VP : Valor Presente

34

Determinación del VPN: C á lculo del Valor Presente. Suponga que se tienen dos proyectos de inversi ó n, A y B (datos en miles de BS). Se va considerar que el proyecto A tiene un valor de inversi ó n inicial de 1.000 y que los FNE durante los pr ó ximos cinco periodos son los siguientes A ñ o 1: 200 A ñ o 2: 300 A ñ o 3: 300 A ñ o 4: 200 A ñ o 5: 500 Para desarrollar la evaluaci ó n de estos proyectos se estima una tasa de descuento o tasa de oportunidad del 15% anual. L Í NEA DE TIEMPO: Proyecto A

. Se va considerar que el proyecto A tiene un valor de inversi ó n inicial de y que los FNE durante los pr ó ximos cinco periodos son los siguientes A ñ o 1: 200 A ñ o 2: 300 A ñ o 3: 300 A ñ o 4: 200 A ñ o 5: 500 Para desarrollar la evaluaci ó n de estos proyectos se estima una tasa de descuento o tasa de oportunidad del 15% anual. L Í NEA DE TIEMPO: Proyecto A.")

35

Determinación del VPN: (A) Como el dinero tiene un valor en el tiempo, se procederá ahora a conocer cuál será el valor de cada uno de los FNE en el periodo cero. Dicho de otra forma, lo que se pretende es conocer el valor de los flujos de efectivo pronosticados a PRECIO de hoy(valor presente) y, para lograr este objetivo, es necesario descontar cada uno de los flujos a su tasa de descuento (15%) de la siguiente manera: 200 (1.15) 1 + 300 (1.15) 2 + 300 (1.15) 3 + 200 ( 1.15) 4 + 500 (1.15) 5

y, para lograr este objetivo, es necesario descontar cada uno de los flujos a su tasa de descuento (15%) de la siguiente manera: 200 (1.15) (1.15) (1.15) ( 1.15) (1.15) 5.")

36

CALCULO DEL VPN: A [200÷(1.15) 1 ]+[300÷(1.15) 2 ]+[300÷(1.15) 3 ]+[200÷(1.15) 4 ]+[500÷(1.15) 5 ] 173,91 + 227,27 + 197,37 + 114,29 + 248,76 : 961,60

![CALCULO DEL VPN: A [200÷(1.15) 1 ]+[300÷(1.15) 2 ]+[300÷(1.15) 3 ]+[200÷(1.15) 4 ]+[500÷(1.15) 5 ] 173, , , , ,76 : 961,60](http://images.slideplayer.es/13/3985042/slides/slide_36.jpg "CALCULO DEL VPN: A [200÷(1.15) 1 ]+[300÷(1.15) 2 ]+[300÷(1.15) 3 ]+[200÷(1.15) 4 ]+[500÷(1.15) 5 ] 173, , , , ,76 : 961,60")

37

CALCULO DEL VPN A.xlsx 173,91 + 227,27 + 197,37 + 114,29 + 248,76 : 961,60 VPN: - INV. INICIAL + VP VPN: - 1.000 + 961,60 VPN: -38,40

38

Determinación del VPN: VPN(A) =-1.000+ 174+ 227 + 197 + 114 + 249 VPN (A)= - 39 El valor presente neto arroj ó un saldo negativo. Este valor de - 39.000 ser í a el monto en que disminuir í a el valor de la empresa en caso de ejecutarse el proyecto. CONCLUSI Ó N: el proyecto no debe ejecutarse.

39

Determinación del VPN: (B) Ahora se tiene el proyecto B que tambi é n tiene una inversi ó n inicial de 1.000.000 pero diferentes flujos netos de efectivo durante los pr ó ximos cinco periodos as í (datos en miles de Bs): Tal y como se procedi ó con el proyecto A, se toma como costo de capital o tasa de descuento al 15%. Se trae al periodo cero los valores de cada uno de los FNE.

40

CALCULO DEL VPN-B.xlsx VPN(miles) = -1.000 + VP [600÷(1.15) 1 ] +521 [300÷(1.15) 2 ] + 227 [300÷(1.15) 3 ] +197 [200÷(1.15) 4 ] + 114 [500÷(1.15) 5 ] +249 VPN: - INV. INICIAL + VP VPN =-1.000 + 521+ 227 + 197 + 114 + 249 VPN = 308

![CALCULO DEL VPN-B.xlsx VPN(miles) = VP [600÷(1.15) 1 ] +521 [300÷(1.15) 2 ] [300÷(1.15) 3 ] +197 [200÷(1.15) 4 ] [500÷(1.15) 5 ] +249 VPN: - INV.](http://images.slideplayer.es/13/3985042/slides/slide_40.jpg "INICIAL + VP VPN = VPN = 308.")

41

Determinación del VPN: VPN(B) =-1.000 + 521+ 227 + 197 + 114 + 249 VPN(B)= -1.000 + 1.308 VPN(B) = 308 Como el resultado es positivo, el proyecto B maximizaría la inversión en 308.000 a una tasa de descuento del 15%. CONCLUSIÓN: El proyecto debe ejecutarse.

42

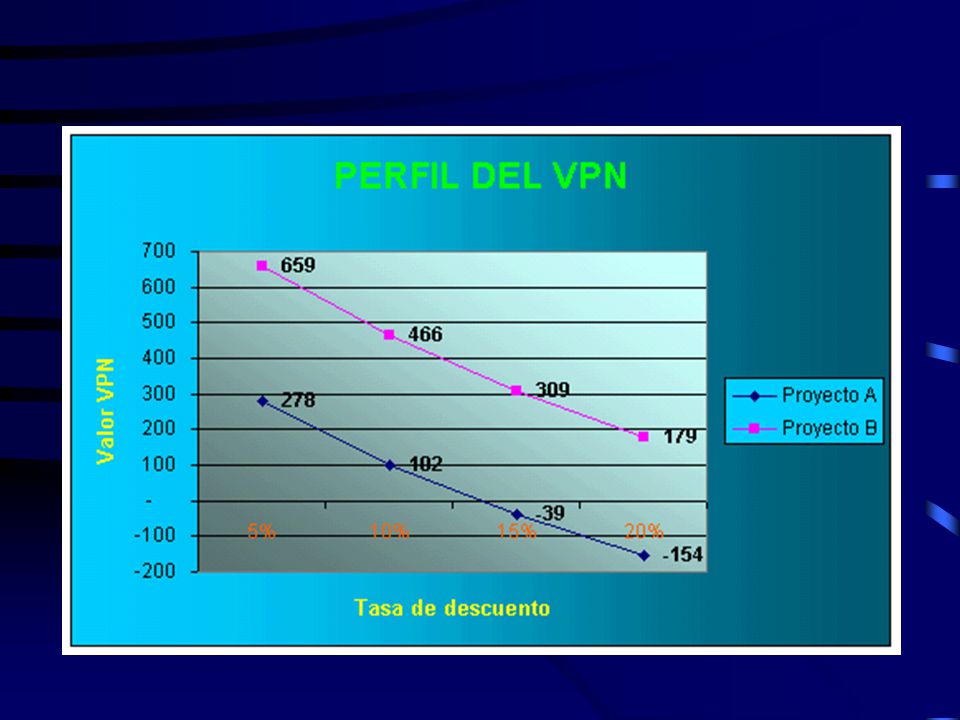

Tasa Descuento VPN AVPN B 5% 278 659 10% 102 466 15% -39309 20% -154 179 SENSIBILIDAD DEL VPN Regla de inversion: VPN 0 : SI Acepta VPN 0 : NO Acepta VPN = 0 : ES Indiferente

44

CONCLUSION DEL VPN Puede apreciarse como al disminuirse la tasa de descuento los valores presentes netos se incrementan. Mientras que si la tasa de descuento aumenta los VPN de los proyectos disminuyen. A simple vista se aprecia como el VPN del proyecto B aventaja ampliamente al proyecto A. Si los proyectos fueran mutuamente excluyentes se recomendaría al proyecto B y se eliminaría al proyecto A. Si fueran independientes, primero se escogería al proyecto B por ser éste mayor y luego al proyecto A siempre y cuando éste último se tomara una tasa de descuento igual o menor al 10%.

45

Tasa interna de retorno – T.I.R La tasa interna de retorno - TIR -, es la tasa que iguala el valor presente neto a cero. La tasa interna de retorno también es conocida como la tasa de rentabilidad producto de la reinversión de los flujos netos de efectivo dentro de la operación propia del negocio y se expresa en porcentaje. valor presente netoflujos netos de efectivo VPN: - INV. INICIAL + VP 0: - INV. INICIAL + VP

46

Tasa interna de retorno – T.I.R La evaluación de los proyectos de inversión cuando se hace con base en la Tasa Interna de Retorno, toman como referencia la tasa de descuento. Si la Tasa Interna de Retorno es mayor que la tasa de descuento, el proyecto se debe aceptar pues estima un rendimiento mayor al mínimo requerido, siempre y cuando se reinviertan los flujos netos de efectivo. Por el contrario, si la Tasa Interna de Retorno es menor que la tasa de descuento, el proyecto se debe rechazar pues estima un rendimiento menor al mínimo requerido.tasa de descuento TIR ˃ K : ACEPTA TIR ˂ K : SE RECHAZA

47

Tasa interna de retorno – T.I.R Se colocan cada uno de los flujos netos de efectivo, los valores n y la cifra de la inversión inicial tal y como aparece en la ecuación. Luego se escogen diferentes valores para K hasta que el resultado de la operación de cero. Cuando esto suceda, el valor de K corresponderá a la Tasa Interna de Retorno. Es un método lento cuando se desconoce que a mayor K menor será el Valor Presente Neto y por el contrario, a menor K mayor Valor Presente Neto.

48

CALCULO DE LA TIR-A-.xlsx INVERSION INICIAL1.000 TOTAL AÑOS12345 FLUJO DE CAJA LIBRE 200 300 200 500 1.500 200+ 300 + 200+ 500 1,135 1,2884521,46252191,66010861,8843893 Tasa Interna de Retorno 0,13513,5/100 1234 5 Valor Presente 176233205120265 1.000 Valor Presente 1.000 Inversión Inicial Total Valor Presente Neto 0

49

CALCULO DE LA TIR-B.xlsx INVERSION INICIAL1.000TOTAL AÑOS1234 5 FLUJO DE CAJA LIBRE 600 300 200 500 1.900 600 + 300 + 200 + 500 1,28851,6602322,1392092,7563713,551584 Tasa Interna de Retorno 28,85/100 0,2885 1234 5 Valor Presente 466181140731411.000 Valor Presente 1.000 Inversión Inicial Total Valor Presente Neto0

50

Tasa Descuento VPN A TIR(13,5%) VPN B TIR(28,9%) 5% 278 659 10% 102 466 13,50352 15% -39309 20% -154 179 Tasa Descuento (vs) TIR

VPN B TIR(28,9%) 5% % , % % Tasa Descuento (vs) TIR")

51

ACEPTACION DE UN PROYECTO TIR ˃ K : ACEPTA TIR ˂ K : SE RECHAZA TIR-A: 13,5% TIR-B: 28,9% Tasa Descuento TIR-A VPN AVPN B TIR-B 5% 13,5% 278 SI 659 28,9%SI 10% 13,5% 102 SI 466 28,9%SI 13,50%13,5035228,9%SI 15% 13,5% -39 No 309 28,9%SI 20% 13,5% -154 No 179 28,9%SI

52

Tasa Interna de Retorno (vs) Tasa Descuento TIR-A: 13,5% TIR-B: 28,9

Tasa Descuento TIR-A: 13,5% TIR-B: 28,9")

53

Conclusión: Tasa Interna de Retorno – T.I.R Si los proyectos fueran mutuamente excluyentes se recomendaría al proyecto B y se eliminaría al proyecto A. Si fueran independientes, primero se escogería al proyecto B por ser éste mayor y luego al proyecto A siempre y cuando éste último se tomara una tasa de descuento igual o menor al 10%. TIR-A: 13,5% ˂ 15%(k) = Rechaza TIR-B: 28,9% ˃ 15% (k)= Acepta

= Rechaza TIR-B: 28,9% ˃ 15% (k)= Acepta.")

54

Periodo de recuperación de la inversión - PRI El periodo de recuperación de la inversión - PRI - es uno de los métodos que en el corto plazo puede tener el favoritismo de algunas personas a la hora de evaluar sus proyectos de inversión. Por su facilidad de cálculo y aplicación, el Periodo de Recuperación de la Inversión es considerado un indicador que mide tanto la liquidez del proyecto como también el riesgo relativo pues permite anticipar los eventos en el corto plazo. Es importante anotar que este indicador es un instrumento financiero que al igual que el Valor Presente Neto y la Tasa Interna de Retorno, permite optimizar el proceso de toma de decisiones.Valor Presente NetoTasa Interna de Retorno ¿En qué consiste el PRI? Es un instrumento que permite medir el plazo de tiempo que se requiere para que los flujos netos de efectivo de una inversión recuperen su costo o inversión inicial.

55

Periodo de recuperación de la inversión - PRI ¿Cómo se calcula el estado de Flujo Neto de Efectivo (FNE)? PROYECTO –A- CONCEPTOAño 0Año 1Año 2Año 3Año 4Año 5 Resultado del ejercicio 3015016590400 + Depreciación 100 + Amortización de diferidos 40302010 + Provisiones 302015 - Inversión Inicial FLUJO NETO DE EFECTIVO200300 200500

56

Periodo de recuperación de la inversión - PRI CALCULO DEL PRI Supóngase que se tienen dos proyectos que requieren un mismo valor de inversión inicial equivalente a 1.000. El proyecto (A) presenta los siguientes FNE (datos en miles): CALCULO PRI (A): Uno a uno se van acumulando los flujos netos de efectivo hasta llegar a cubrir el monto de la inversión. Para el proyecto A el periodo de recuperación de la inversión se logra en el periodo 4: (200+300+300+200=1.000).flujos netos de efectivo

presenta los siguientes FNE (datos en miles): CALCULO PRI (A): Uno a uno se van acumulando los flujos netos de efectivo hasta llegar a cubrir el monto de la inversión. Para el proyecto A el periodo de recuperación de la inversión se logra en el periodo 4: ( =1.000).flujos netos de efectivo.")

57

Ahora se tiene al proyecto (B) con los siguientes FNE: CALCULO PRI (B): Al ir acumulando los FNE se tiene que, hasta el periodo 3, su sumatoria es de 600+300+300 =1.200, valor mayor al monto de la inversión inicial, 1.000. Quiere esto decir que el periodo de recuperación se encuentra entre los periodos 2 y 3. Periodo de recuperación de la inversión - PRI

58

Periodo de recuperación de la inversión - PRI Proyecto B 2 + 100 : 2,33 años 300 -1.000 - 400 -100 200

59

Periodo de recuperación de la inversión – PRI Descontado Proyecto B -1.000 - 478 -251 - 54 60 3 + 54 : 3,47 114 2,33 años

60

INDICE DE RENDIMIENTO PROYECTOVP INVERSION INICIAL INDICE DE RENTABILIDAD A9611.0000,961 B1.3091.0001,309 PROYECTO A Valor Presente 174227197114249961 PROYECTO B Valor Presente 5222271971142491.309

61

INDICE DE RENDIMIENTO En el proyecto B, por cada bolívar de inversión genera 1,309 Bs de valor presente, en cambio el proyecto A, no llega a genera 1 bolívar de inversión, por tal motivo se rechaza. Cuando existe restricciones de capital es necesario ordenar los proyectos de acuerdo a sus IR, y luego proceder a escoger todos aquellos cuyo IR ˃ 1. Comenzado de mayor a menor hasta alcanzar el monto máximo de inversión.

62

PROYECTOINVERSIONTIR %VPN IR A50.0001512.0001,24 B35.0001915.0001,43 C30.0002842.0002,4 D25.000261.0001,04 E15.0002010.0001,67 F10.0003711.0002,10 G10.0002513.0002,30 H1.000181001,10 Total176.000 INDICE DE RENDIMIENTO La empresa Ejemplo, a tiene solo disponibles 65.000 Bs, para iniciar los proyectos, ¿Cuáles proyectos deberían escogerse?

63

Criterio TIRINVERSIONTIRVPN F10.00037%11.000 C30.00028%42.000 D25.00026%1.000 TOTAL65.00054.000 INDICE DE RENDIMIENTO Criterio VPNINVERSIONVPN C30.00042.000 B35.00015.000 TOTAL65.00057.000 Criterio IRINVERSIONVPNIR C30.00042.0002,40 G10.00013.0002,30 F10.00011.0002,10 E15.00010.0001,67 TOTAL65.00076.000

64

Gracias por su atencion

Presentaciones similares