Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CASO INVERSIONISTA PRESENTADO POR: ANDRES FELIPE GARCIA SOLANO ALFREDO ENRIQUE SANABRIA OSPINO PRESENTADO A: DR CESAR CUARTAS. SANTIAGO DE CALI AGOSTO 9DE 2013

2

CASO INVERSIONISTA

3

INVESTMENT GROUP

4

DISTRIBUCION DE PROBABILIDAD DISCRETA Es una variable que adopta valores separados. A veces una variable aleatoria discreta asume valores fraccionario y decimales; debe haber valores entre ellos.

5

Media de una distribución de probabilidad discreta

6

VARIANZA Y DESVIACION ESTANDAR

7

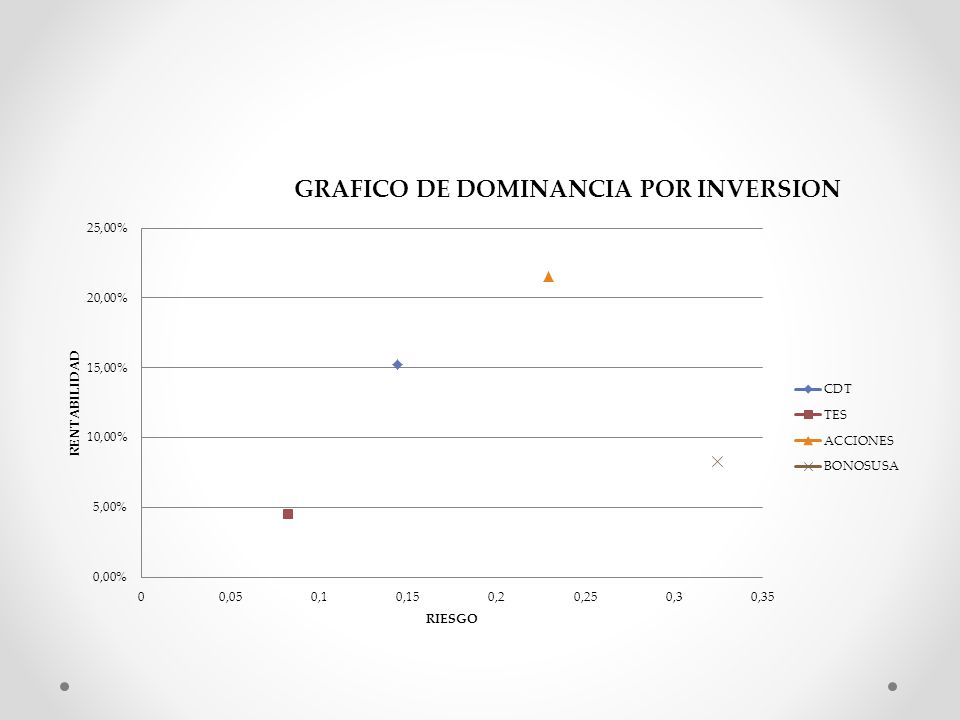

RENTABILIDAD ESPERADA DEL PORTAFOLIO INVERSIONES EscenarioprobCdttesaccionesus bonos Recesion25%-7,000%17,000%-15,000%27,000% Normal25%12,000%7,000%19,000%-48,000% Auge50%28,000%-3,000%41,000%27,000% rentabilidad esperada 15,25%4,50%21,50%8,25%

8

RIESGO DEL CDT EscenarioprobCdtx-x'2 Recesion0,25-0,07-0,22250,049506250,01237656 Normal0,250,12-0,03250,001056250,00026406 Auge0,50,280,12750,016256250,00812813 0,02076875 desviación cdt 0,14411367

9

RIESGODEL TES desviacion tes Escenarioprobtesx-x'2 Recesion0,250,170,1250,0156250,00390625 Normal0,250,070,0250,0006250,00015625 Auge0,5-0,03-0,0750,0056250,0028125 0,006875 desviacion tes 0,08291562

10

RIESGODE LAS ACCIONES desviacion acciones Escenarioprobaccionesx-x'2 Recesion0,25-0,15-0,3650,1332250,03330625 Normal0,250,19-0,0250,0006250,00015625 Auge0,50,410,1950,0380250,0190125 0,052475 desviacion acciones 0,22907422

11

RIESGO BONOS USA desviacion us bonos Escenarioprobus bonosx-x'2 Recesion0,250,270,18750,035156250,00878906 Normal0,25-0,48-0,56250,316406250,07910156 Auge0,50,270,18750,035156250,01757813 0,10546875 desviación us bonos 0,32475953

12

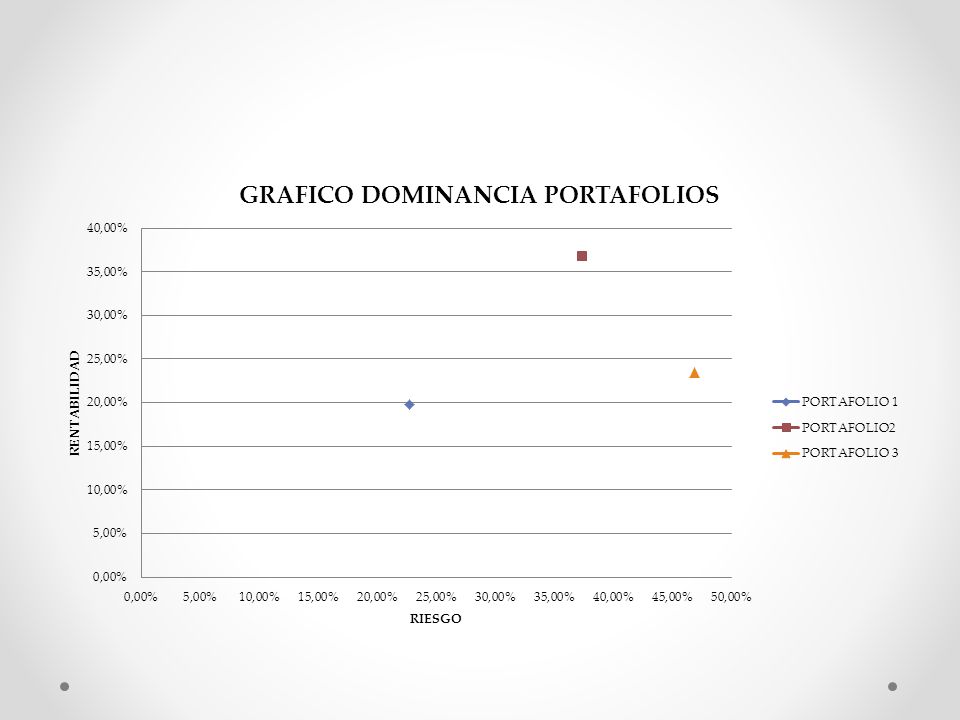

PORTAFOLIOS DE INVERSION portafolio 1 portafolio 2 portafolio 3 cdt y tesCDT Y TES CDT Y ACCIONES CDTS Y BONOS rendimiento19,75% 36,75% 23,50% riesgo22,70% 37,32% 46,89%

Presentaciones similares

Universidad Católica de Santiago de.>")