Descargar la presentación

La descarga está en progreso. Por favor, espere

0

MexDer, Mercado Mexicano de Derivados “Mitos y Paradigmas con el uso de Derivados, lecciones aprendidas” Octubre 2009

1

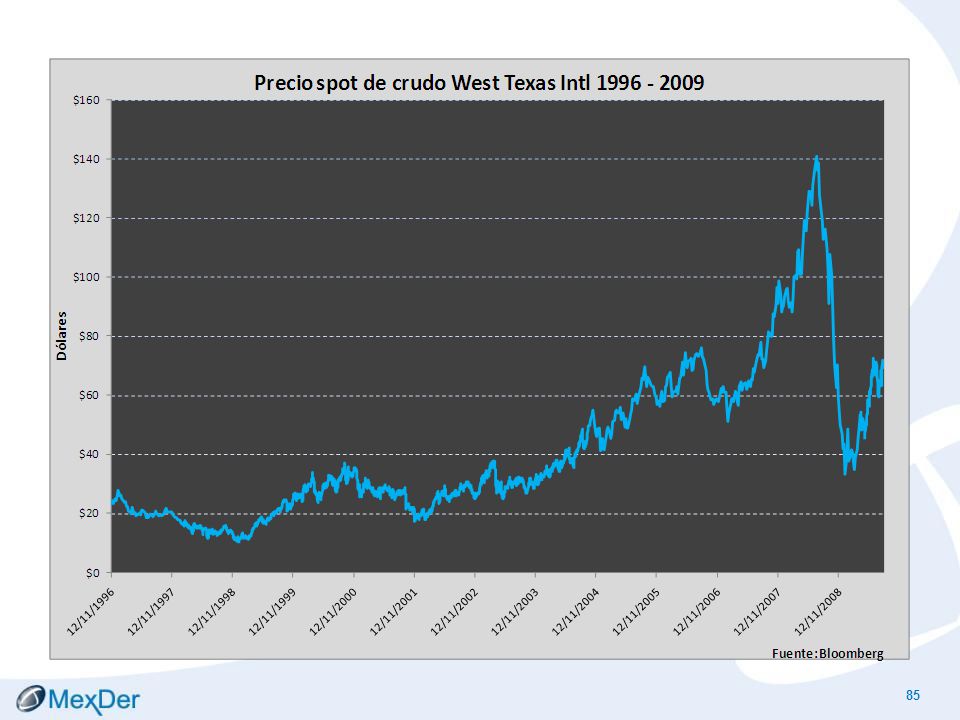

Efectos de la Globalización

1995 Devaluación del peso Mexicano (efecto tequila). Crisis asiática. Inicia en Tailandia devaluación. Crisis Rusa, desplome del rublo. Efecto Samba. Devaluación del real. Caída del índice Nasdaq. Desaceleración económica de Estados Unidos, 11 de septiembre. Escándalos corporativos, Derrumbe de la economía Argentina. Guerra entre EUA e Irak. Alza en tasas de interés domésticas. Rally en los precios de los “commodities”. Elecciones, impugnación e incertidumbre política. Caída Bolsa China. Crisis Hipotecaria en Estados Unidos Inflación. Alza de tasas de interés. Crisis bancarias. Caída generalizada en las Bolsas. Falta de Crédito. Iliquidez Recesión global 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

. Crisis asiática. Inicia en Tailandia devaluación. Crisis Rusa, desplome del rublo. Efecto Samba. Devaluación del real. Caída del índice Nasdaq. Desaceleración económica de Estados Unidos, 11 de septiembre. Escándalos corporativos, Derrumbe de la economía Argentina. Guerra entre EUA e Irak. Alza en tasas de interés domésticas. Rally en los precios de los commodities . Elecciones, impugnación e incertidumbre política. Caída Bolsa China. Crisis Hipotecaria en Estados Unidos. Inflación. Alza de tasas de interés. Crisis bancarias. Caída generalizada en las Bolsas. Falta de Crédito. Iliquidez. Recesión global")

2

La Volatilidad… Una de las palabras más utilizadas entre los inversionistas y la gente que participa activamente en los mercados, para hacer referencia al riesgo que existe en sus portafolios ha sido sin duda: La Volatilidad.

3

La Volatilidad…

4

La Volatilidad…

5

La Volatilidad…

6

La Volatilidad…

7

La Volatilidad…

8

La Volatilidad…

9

La Volatilidad…

10

La Volatilidad…

11

¿Qué son los Derivados? Son instrumentos cuyo valor depende o deriva del valor de un “Subyacente”, es decir de un “bien” (financiero o no financiero) existente en el mercado. Financieros: divisas, tasas de interés, acciones, etc. No Financieros (Commodities): petróleo, gas, granos, metales preciosos, etc. Al existir fluctuación diaria en los precios de cualquiera de estos activos, se vuelve necesario para las empresas asegurar sus precios sobre insumos de producción, adquiriendo un Producto Derivado, el cual hace las veces de “un seguro”.

existente en el mercado. Financieros: divisas, tasas de interés, acciones, etc. No Financieros (Commodities): petróleo, gas, granos, metales preciosos, etc. Al existir fluctuación diaria en los precios de cualquiera de estos activos, se vuelve necesario para las empresas asegurar sus precios sobre insumos de producción, adquiriendo un Producto Derivado, el cual hace las veces de un seguro .")

12

¿Qué son los Derivados? Contratos de Futuros:

Son instrumentos financieros que permiten fijar hoy el precio de compra y/o venta de un “bien” para ser pagados y entregados en una fecha futura. Al ser productos “estandarizados” en tamaño de contrato, fecha, forma de liquidación y negociación, hace posible que sean listados en una Bolsa de Derivados.

13

¿Qué son los Derivados? Swaps: Opciones:

Instrumento que permite el intercambio de flujos o posiciones en distintos vencimientos y/o divisas. Opciones: Contrato estandarizado, en el cual el comprador, paga una prima y adquiere el derecho pero no la obligación, de comprar (call) o vender (put) un activo subyacente a un precio pactado en una fecha futura. El vendedor está obligado a cumplir.

o vender (put) un activo subyacente a un precio pactado en una fecha futura. El vendedor está obligado a cumplir.")

14

Antecedentes de los Derivados

Los derivados han desempeñado un papel en el comercio y en las finanzas por miles de años. Se han encontrado escritos de Contratos Derivados en tabletas de arcilla en Mesopotamia A.C. Aristóteles habló un tipo de Derivado y como podía ser utilizada para manipular el mercado de Aceite de Oliva en “Política” hace unos 2500 años (“Política”, Capítulo 9) Contratos de Opciones fueron operados en la Bolsa de Ámsterdam en el Siglo 17. Japón- Futuros en el año 1600 (mercado de arroz a plazo). En Estados Unidos se han negociado contratos futuros y forwards desde 1848 en el CBOT. El BIS estima que el tamaño de los mercados de derivados excede de $151 trillones en contratos y $700 trillones en volumen negociado en Bolsas de Derivados.

Contratos de Opciones fueron operados en la Bolsa de Ámsterdam en el Siglo 17. Japón- Futuros en el año 1600 (mercado de arroz a plazo). En Estados Unidos se han negociado contratos futuros y forwards desde 1848 en el CBOT. El BIS estima que el tamaño de los mercados de derivados excede de $151 trillones en contratos y $700 trillones en volumen negociado en Bolsas de Derivados.")

15

Bono Cuneiforme Es un acuerdo de entrega de esclavos en el futuro, permite una liquidación flexible, no identifica esclavos individuales. El vendedor tiene la opción de entregar esclavos o pagar cierta cantidad de plata, este acuerdo puede ser transferible antes de la fecha de entrega.

16

Tipos de Derivados Los Derivados son negociados en mercados organizados (Bolsas) y en mercados extrabursátiles (OTC) Se negocian en: BOLSAS OTC Futuros Forwards Warrants Swaps Opciones

17

Mercados Organizados V.S. OTC

En los mercados organizados existe una “estandarización” (monto, calidad, liquidación), lo cual promueve la liquidez en su negociación, permitiendo salir del mercado en cualquier momento, en el OTC es difícil o penalizable el vencer un contrato en forma anticipada. En los organizados (MEXDER, CME, EUREX, ETC.) se utiliza un sistema de márgenes (AIMS) para mitigar el riesgo mercado, en OTC`s (ISDA) es optativo. Los listados cuentan con una Cámara de Compensación (Asigna) eliminando el riesgo contraparte, ya que la Cámara es contraparte de toda operación.

, lo cual promueve la liquidez en su negociación, permitiendo salir del mercado en cualquier momento, en el OTC es difícil o penalizable el vencer un contrato en forma anticipada. En los organizados (MEXDER, CME, EUREX, ETC.) se utiliza un sistema de márgenes (AIMS) para mitigar el riesgo mercado, en OTC`s (ISDA) es optativo. Los listados cuentan con una Cámara de Compensación (Asigna) eliminando el riesgo contraparte, ya que la Cámara es contraparte de toda operación.")

18

Desarrollo de los Mercados de Derivados

19

7,049 Volumen Operado en Mercados Organizados: Futuros 1990 – 2008

Millones de contratos operados en 2008 * Notice that the information presented above for year 2005 is annualized using a quarterly basis at the end of the Second Quarter. Source: BIS Derivative financial instruments traded on organized exchanges by instrument and location, Derivatives Statistics, Table 23-B.

20

10,590 Volumen Operado en Mercados Organizados: Opciones 1990 – 2008

Millones de contratos operados en 2008 Source: BIS Derivative financial instruments traded on organized exchanges by instrument and location, Derivatives Statistics, Table 23-B.

21

Valor nocional de los contratos abiertos en los Mercados de Derivados Organizados

1998 – 2008 59.8 Billones de Dólares El PIB en USA en el 2008 fue de Billones de Dólares* Fuente: BIS Derivative financial instruments traded on organized exchanges by instrument and location, Derivatives Statistics, Table 23-A. *Fuente: Bureau of Economic Analysis 1 billón = 1 x 10^12

22

Valor Nocional de contratos abiertos OTC

1998 – 2008 Source: BIS Derivative financial instruments traded on organized exchanges by instrument and location, Derivatives Statistics, Table 19. 1 billón = 1 x 10^12

23

MexDer, Mercado Mexicano de Derivados

24

MexDer, Mercado Mexicano de Derivados, S. A. de C. V

MexDer, Mercado Mexicano de Derivados, S.A. de C.V., inició operaciones en diciembre de 1998 como la Bolsa de Derivados en México. Su objetivo: Ofrecer mecanismos de cobertura sobre las principales variables económicas que afectan a la empresa mexicana.

25

Contratos Listados: Futuros

Divisas Peso / Dólar Peso / Euro Indices IPC de la Bolsa Mexicana de Valores Acciones Cemex CPO, Femsa UBD, Gcarso A1, Telmex L, Amx L Títulos de Deuda (Tasas de Interés) TIIE a 28 días. SWAPS de 2 y de 10 años referenciados a la TIIE de 28 días CETES a 91 días. Bono a 3 años (M3), 10 años (M10) y 20 años (M20). UDI Nuevo! Nuevo!

TIIE a 28 días. SWAPS de 2 y de 10 años referenciados a la TIIE de 28 días. CETES a 91 días. Bono a 3 años (M3), 10 años (M10) y 20 años (M20). UDI. Nuevo! Nuevo!")

26

Contratos Listados: Opciones

Divisas Peso / Dólar Indices Futuros del IPC de la Bolsa Mexicana de Valores Acciones Amx L, Cemex CPO, Walmex V Gmexico B, Tlevisa CPO Naftrac 02 Opciones flexibles Nuevo! Nuevo!

27

Asigna Compensación y Liquidación

Es la Cámara de Compensación de contratos derivados que se operan en MexDer. Constituida como un fideicomiso, tiene como misión proveer servicios de compensación, así como administrar las garantías para la liquidación operaciones, con la finalidad de otorgar el mayor grado de seguridad a los participantes y propiciar el desarrollo ordenado del mercado.

28

Asigna VENDEDOR COMPRADOR VENDE COMPRA CALIFICACIÓN LOCAL

AAA (mex) mxAAA/mxA-1+ local currency AAA.MX CALIFICACIÓN GLOBAL BBB/A-3 foreign currency BBB/A-2 local currency A1 Fitch Rating Standard & Poor’s Moody’s

mxAAA/mxA-1+ local currency. AAA.MX. CALIFICACIÓN GLOBAL. BBB/A-3 foreign currency. BBB/A-2 local currency. A1. Fitch Rating. Standard & Poor’s. Moody’s.")

29

AIM y VME: Contrato de Futuro sobre Dólar

30

Red de Seguridad de Asigna

1 Contrato Posición de Terceros DEUA Spot = $ Tamaño del contrato = USD$10’000 Aportación Inicial Mínima = 5.43% Ejemplo: Contrato Futuro sobre DEUA Aportaciones Iniciales Mínimas Patrimonio Mínimo Terceros del Fondo de Compensación Aportación Extraordinaria Fondo de Compensación Propia Fondo de Compensación Terceros Aportaciones Excedentarias 2a. Aportación Extraordinaria al Fondo de Compensación Patrimonio Mínimo Propio Patrimonio de la Cámara Efectivo: 7, , … Var. Desviaciones Estándar: … Var. Probabilidad de Insuficiencia: .01% % % % % % → 0

31

Acceso Remoto

32

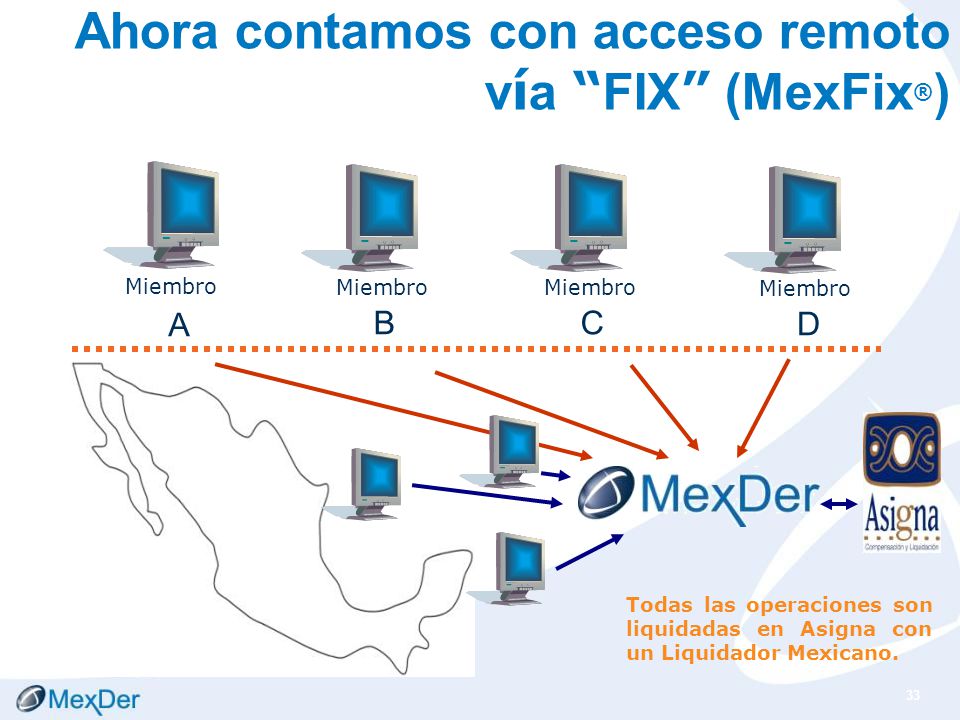

Ahora, MexDer ofrece acceso vía Fix!!!

33

Ahora contamos con acceso remoto vía “FIX” (MexFix®)

Miembro Miembro Miembro Miembro A B C D Todas las operaciones son liquidadas en Asigna con un Liquidador Mexicano.

35

WYSIWYG W Y S I G hat ou ee s hat ou et .

36

Ejemplos Prácticos en Futuros…

37

Incertidumbre…

38

Incertidumbre…

39

Futuros de Tipo de Cambio

40

Ejemplo de Cobertura del Dólar

Un importador tiene una deuda de 100,000 dólares que tiene que pagar en marzo de 2010 y sus ingresos son en pesos. Para cubrirse ante la incertidumbre de una posible depreciación del peso: Estrategia: Compra 10 contratos de futuros del Dólar con vencimiento en marzo de 2010 a $13.82, con lo que asegura ese nivel de tipo de cambio. Llegado marzo tiene que pagar su deuda y el dólar se encuentra a $14.50 por lo que obtiene sus dólares más baratos dejando de gastar un total de: ( ) = 0.7 x 100,000 = $70,000 pesos 40 40

= 0.7 x 100,000 = $70,000 pesos")

41

Apalancamiento 1,380,000 = 7.9 175,000 FUTURO Dólar MR10: $13.80

Compra 10 contratos : Valor de la Posición: $13.80 x 10,000 x 10 = $ 1’380,000 MARGEN (AIM): $7,000 x 10 contratos = $ ,000 Aportación Excedente: $10,500 x 10 contratos = $ 105,000 (1.5 AIMS) APALANCAMIENTO = VECES 7.9 175,000 1,380,000 = 41 41

: $7,000 x 10 contratos = $ 70,000. Aportación Excedente: $10,500 x 10 contratos = $ 105,000. (1.5 AIMS) APALANCAMIENTO = VECES ,000. 1,380,000. =")

42

Futuros del IPC

43

Ejemplo de cobertura futuro IPC

Monto operado $3’000,000 (pesos). Portafolios (largo acciones). Vendo (corto) 10 Contratos del Futuro de IPC en MexDer. Acciones (portafolios) Largo Futuro del IPC Cortos COBERTURA IDEAL

. Portafolios (largo acciones). Vendo (corto) 10 Contratos del Futuro de IPC en MexDer. Acciones (portafolios) Largo Futuro del IPC Cortos. COBERTURA IDEAL.")

44

Cobertura Un inversionista desea cubrir con futuros un portafolio accionario, con un valor de $3,000,000 El IPC hoy está a 29,400 puntos y el futuro a MR10 cotiza en 29,960 puntos. Estrategia: Vende 10 contratos de futuros del IPC MR10 a 29,960 puntos, con lo que cubrirá el valor de su portafolio al mes de marzo. Realiza hoy un desembolso (2 veces AIMS) de $42,000 x 10 contratos = $420,000 pesos, teniendo un apalancamiento de: 3´000,000 / 420,000= veces. 44 44

de $42,000 x 10 contratos = $420,000 pesos, teniendo un apalancamiento de: 3´000,000 / 420,000= 7.1 veces")

45

Cobertura Llegado marzo 2010, las acciones reducen su valor, teniendo un impacto neto del -5% en su portafolios y el IPC de la BMV cae 7% quedando en 27,340 puntos. Pérdida por portafolios Ganancia por futuros 3’000,000 – 5%= $150, ,960 – 27,340 = 2,620 2,620 x 10 ctos x $10 = $262,000 (valor del tick) Conclusión: Aún cuando el entorno fue inestable, el inversionista se cubrió y ganó $262,000 – $150,000 = $112,000 45 45

Conclusión: Aún cuando el entorno fue inestable, el inversionista se cubrió y ganó. $262,000 – $150,000 = $112,")

46

El apalancamiento es para los dos lados

Compré 10 contratos del IPC a 29,960 a MR10, en lugar de invertir $3´000,000. El capital invertido es únicamente $420,000 (2 AIMS). IPC Spot = 29,400 Escenario 1: IPC baja 7% a 27,400 27,400 – 29,960 = -2,560 x $10 x 10 ctos= ($256,000) 256,000 / 420,000 = 61% de pérdida ( Vs. -7% de IPC!!!) Escenario 2: IPC sube 7% a 31,400 31,400 – 29,960 = 1,440 x $10 x 10 ctos= $144,000 144,000 / 420,000 = 34.3% de rendimiento (vs 7% del IPC)

. IPC Spot = 29,400. Escenario 1: IPC baja 7% a 27, ,400 – 29,960 = -2,560 x $10 x 10 ctos= ($256,000) 256,000 / 420,000 = 61% de pérdida ( Vs. -7% de IPC!!!) Escenario 2: IPC sube 7% a 31, ,400 – 29,960 = 1,440 x $10 x 10 ctos= $144, ,000 / 420,000 = 34.3% de rendimiento (vs 7% del IPC)")

47

Futuros de TIIE

48

Características El activo subyacente es la TIIE (Tasa de Interés Interbancaria de Equilibrio). Valor del contrato 100,000 pesos. La cotización es a través de la tasa porcentual de rendimiento anualizada Puja con valor de 0.01 BP. La fecha de vencimiento es el tercer miércoles hábil del mes de vencimiento de la serie. Vencimientos mensuales hasta por 10 años (120 vencimientos mensuales).

.")

49

Cobertura de un banco (Hedge)

Crédito hipotecario BANCO Inversionista Presta a largo plazo (10 años) a tasa fija Capta a corto plazo (28 días)

a tasa fija. Capta a corto plazo (28 días)")

50

Cobertura de un banco (Hedge)

Problemática para el Banco Capta a 28 días (paga el 5%) Presta a 10 años, le pagan al 12% Riesgo del Banco: Riesgo de Renovación Que las tasas suban a los 28 días o durante los próximos 10 años Impacto en el Banco: Tendrá que pagar más a sus inversionistas El banco recibirá tasa fija

Presta a 10 años, le pagan al 12% Riesgo del Banco: Riesgo de Renovación. Que las tasas suban a los 28 días o durante los próximos 10 años. Impacto en el Banco: Tendrá que pagar más a sus inversionistas. El banco recibirá tasa fija.")

51

Engrapados P&L 9 8.5 8 Curva de futuros de TIIE

“Engrapado” hasta por 120 meses al 8.25% Curva de futuros de TIIE % OC08 NV08 …DC09 JN ……OC17 SP18

52

Resultado Al realizar un “engrapado” de TIIE por los diez años al 8.25%, se asegura la tasa máxima que pagará la institución cada mes. Tasa pactada 8.25% Con esta operación, está simulando un SWAP, es decir el intercambio de tasas flotante por fijas. VENCIMIENTO (cada mes) Supuesto TIIE HOY 11% Recibo 2.75 puntos 7.5% Pago .75 puntos

Supuesto TIIE. HOY. 11% Recibo 2.75 puntos. 7.5% Pago .75 puntos.")

53

Factores de Convergencia

Opciones Cash Futuros

54

Sin mecanismos de transferencias de riesgos ¿Qué sucede?

Agentes económicos Cada uno de los agentes económicos absorbe el impacto con consecuencias muy distintas Choque externo (Crisis)

")

55

Opciones: Mecanismos de transferencia de riesgos

Reacomodo “ordenado” de todo el sistema Agentes económicos El impacto se absorbe de una manera más homogénea Choque externo (Crisis) Transfieren riesgos a quienes están dispuestos a asumirlos

Transfieren riesgos a quienes están dispuestos a asumirlos.")

56

Efecto en los mercados: Valuación

La volatilidad…queremos adivinar el futuro. Pasamos de la teoría a la realidad: La volatilidad se cotiza como cualquier otro instrumento financiero.

57

Tipos de Volatilidad… Histórica Futura Actual Implícita Estimada

Estacional

58

Metodología para medir la volatilidad

Histórica (Observaciones pasadas) Dinámica (Mayor peso a las últimas observaciones) Modelos Arch y Garch (Series de Tiempo) Volatilidad Implícita (Volatilidad Esperada)

Dinámica (Mayor peso a las últimas observaciones) Modelos Arch y Garch (Series de Tiempo) Volatilidad Implícita (Volatilidad Esperada)")

59

Volatilidad Estimada ¿Cuál será la volatilidad futura de una acción?

La volatilidad, en realidad, no es constante. Algunos métodos para su estimación… Se requiere la volatilidad histórica Base para predecir la volatilidad futura. Método Exponencial EWMA (mayor peso a observaciones recientes) GARCH (Generalized Autoregressive Conditional Heteroscedasticity)

GARCH (Generalized Autoregressive Conditional Heteroscedasticity)")

62

Volatilidad Histórica del IPC

63

Volatility Index Mexico“VIMEX” Mercado de Capitales

1.Gráfica IPC e IMC30 se actualiza con el archivo: C:\MexDer JSMC\Varios\EMBI, Market. Cap..xls Los datos se obtienen de economática parametrizando los valores en USD. 2. Gráfica de Market Value and Foreign Investment se actualiza con los Indicadores Bursátiles de la BMV, Capítulo 1 Indicadores del Mercado de Valores, página 17, VALOR DE CAPITALIZACION DEL MERCADO ACCIONARIO Y MULTIPLOS Tabla de Market Capitalization en USD, dividir entre 1,000 luego menos la tabla que está en: YIndicadores Bursátiles de la BMV, Capítulo 3 Mercados Internacionales e Inversión Extranjera, página 21 tabla INVERSION EXTRANJERA USD (000,000) Archivo en Excel: C:\MexDer JSMC\Varios\EMBI, Market. Cap..xls Fuente: MexDer y CBOE

Archivo en Excel: C:\MexDer JSMC\Varios\EMBI, Market. Cap..xls. Fuente: MexDer y CBOE.")

64

Volatilidad Implícita

La Volatilidad implícita recientemente ha cobrado mayor importancia frente a otras técnicas,. ¿Qué es? Recoge los precios de los Contratos de Opción que se cotizan en los mercados y a través de los cuales se “infieren” las expectativas de los participantes. Es decir, es “lo que espera el mercado”.

65

Volatilidad Implícita

Surge a partir del modelo de Valuación de Opciones desarrollado por Fisher Black y Myron Scholes1 (Black & Scholes). Supone que todas las variables que intervienen en este modelo son conocidas a excepción de la Volatilidad (¿?). [1] Black, F. and M. Scholes, 1973, “The pricing of options and corporate liabilities”

. Supone que todas las variables que intervienen en este modelo son conocidas a excepción de la Volatilidad (¿ ). [1] Black, F. and M. Scholes, 1973, The pricing of options and corporate liabilities")

66

Volatilidad Implícita

El modelo Black & Scholes calcula el precio teórico de la opción a partir de variables como: Precio del activo subyacente Plazo de la opción Tasas de interés La volatilidad del subyacente En el mercado se cotiza el precio de las opciones, al despejar obtenemos la volatilidad implícita.

67

Volatilidad Implícita

Está asociada al precio de una opción. Es aquella que iguala el precio teórico de la opción con su precio de mercado. Es la Volatilidad esperada por el mercado.

68

Volatilidad Implícita

Su gran utilidad ha incentivado la creación de indicadores y productos referenciados a esta medida. Ante tal evolución hemos visto el listado y la cotización de Futuros y Opciones sobre Índices referenciados a la volatilidad implícita (VIX en el CBOE)

")

69

Crash de los Mercados de Capital

Lunes 19 de Octubre de 1987 El índice S&P 500 cayó 20% (máxima caída registrada). Mayor que la ocurrida en Octubre de 1929 del 12% que marcó el inicio de la Gran Depresión. Acciones significativas del índice dejaron de operar. La caída inició aún antes de la apertura, con la baja de los futuros S&P 500, los cuales abrieron ese día 7% por debajo del cierre del viernes. Antes de que comenzara la operación en el mercado accionario, las acciones ya habían caído más que en cualquier otro día desde 1940. El precio de los Futuros del índice S&P 500 cayó 29%.

. Mayor que la ocurrida en Octubre de 1929 del 12% que marcó el inicio de la Gran Depresión. Acciones significativas del índice dejaron de operar. La caída inició aún antes de la apertura, con la baja de los futuros S&P 500, los cuales abrieron ese día 7% por debajo del cierre del viernes. Antes de que comenzara la operación en el mercado accionario, las acciones ya habían caído más que en cualquier otro día desde El precio de los Futuros del índice S&P 500 cayó 29%.")

70

Según la teoría… Bajo la hipótesis de que los rendimientos de los índices accionarios se distribuyen de forma lognormal con aproximadamente 20% de volatilidad anualizada, la probabilidad de que el mercado de capitales caiga 29% en un solo día es de Es tan improbable tal evento que no se podría esperar que ocurriera aún si el mercado de capitales durara 20 billones de años, equivalente a la edad del universo. Es mas, tal evento no debería de ocurrir aunque el mercado accionario volviera a nacer por otros 20 billones de años en cada 20 billones de big bangs!

71

Histograma del IPC Rendimientos del IPC – Enero 1994 a Octubre 1, 2009

Caso México Histograma del IPC Rendimientos del IPC – Enero 1994 a Octubre 1, 2009 Muestra 3,731 Media % Mediana % Desv. Std % Skewness % Kurtosis Volatilidad* 26.83% Jarque-Bera * Volatilidad anualizada a 252 días

72

Distribución Normal Estandarizada

Es la probabilidad de que una variable estandarizada (m = 0 , σ2 = 1), que se distribuye normalmente, sea menor a x. Caída del 29% en los Mercados Accionarios … -3 Probabilidad = P(x<-5%) = x 10 -3 La probabilidad de que el mercado accionario tenga una variación de ± 5% es de 0.23%, ó un día cada 20 meses días en un siglo. La probabilidad de que el mercado accionario caiga más del 5% es equivalente a un día hábil cada 4 años ó 25 días en un siglo.

, que se distribuye normalmente, sea menor a x. Caída del 29% en los Mercados Accionarios. … -3. Probabilidad = P(x<-5%) = x La probabilidad de que el mercado accionario tenga una variación de ± 5% es de 0.23%, ó un día cada 20 meses. 60 días en un siglo. La probabilidad de que el mercado accionario caiga más del 5% es equivalente a un día hábil cada 4 años ó 25 días en un siglo.")

73

Caso México

74

Caso México En México, en los últimos 13 años, el mercado accionario ha caído más del 5% en 32 ocasiones. Y ha aumentado más del 5% en 30 ocasiones. De acuerdo al modelo, esto debió ocurrir en 80 años, no en 13.

75

Grandes quebrantos de Instituciones Financieras (millones de dólares)

Allied Irish Bank ($700) Barings ($1,000) Chemical Bank ($33) Daiwa ($1,000) Kidder Peabody ($350) LTCM ($4,000) Midland Bank ($500) National Bank ($130) Sumitomo ($2,000)

Barings ($1,000) Chemical Bank ($33) Daiwa ($1,000) Kidder Peabody ($350) LTCM ($4,000) Midland Bank ($500) National Bank ($130) Sumitomo ($2,000)")

76

Grandes quebrantos de Instituciones no Financieras (millones de dólares)

Allied Lyons ($150) Gibsons Greetings ($20) Hammersmith and Fulham ($600) Metallgesellschaft ($1,800) Orange County ($2,000) Procter and Gamble ($90) Shell ($1,000) ENRON REFCO Societé General (en 2008, 7.4 billones USD)

Gibsons Greetings ($20) Hammersmith and Fulham ($600) Metallgesellschaft ($1,800) Orange County ($2,000) Procter and Gamble ($90) Shell ($1,000) ENRON. REFCO. Societé General (en 2008, 7.4 billones USD)")

77

Subprime Lenders New Century Financial Corporation ($100) IndyMac ($32 billion) Freddie Mac, Fannie Mae ($800 billion) Bancos intervenidos por el Gobierno Washington Mutual ($20 billion) Wachovia Countrywide Financial Northern Rock (UK) Lehman Brothers ($639 billion) Bear Sterns Citigroup AIG ($90.3 billones)

Wachovia. Countrywide Financial. Northern Rock (UK) Lehman Brothers ($639 billion) Bear Sterns. Citigroup. AIG ($90.3 billones)")

78

Bear Sterns Bear Stearns era uno de los bancos de inversión más grandes, fue pionero en la bursatilización y en los mercados de ABS. Mientras tenía pérdidas en 2006 y 2007, BS aumentó su exposición a MBS, parte central de la crisis hipotecaria subprime. El 30 de Noviembre de 2007, BS tenía posiciones por $13.40 trillones en derivados, además de $28 billones en activos de valor subjetivo. Se tenía un apalancamiento de 35 a 1 en un portafolio de activos no líquidos y sin valor claro, que llevó a una rápida disminución en la confianza de los inversionistas. En Marzo de 2008, la Reserva Federal otorgó un crédito de emergencia para prevenir el colapso de la compañía, esto no bastó y se tuvo que vender a JPMorgan Chase por $10 la acción (de un previo de $ por acción). El colapso de BS fue el preludio de la debacle de la banca de inversión.

. El colapso de BS fue el preludio de la debacle de la banca de inversión.")

79

Lehman Brothers Lehman Brothers era una firma global de servicios financieros con servicios de banca privada y de inversión principalmente. Debido a la crisis hipotecaria subprime, Lehman enfrentó fuertes pérdidas. Lehman tenía portafolios grandes de créditos subprime y otros tranches de hipotecas de baja calificación para bursatilizar, se tuvieron pérdidas en MBS de baja calificación por $2.8 billones en el segundo trimestre de 2008, que generaron una pérdida del 73% en el valor de la acción. El 15 de Septiembre de 2008, la firma solicitó un juicio de bancarrota después de la salida masiva de sus clientes y empleados por las pérdidas en sus acciones y la devaluación de sus activos. Se considera la bancarrota más grande en la historia de EU.

80

AIG AIG es una aseguradora ubicada en NY.

AIG Londres vendió coberturas de crédito a través de CDSs en CDOs que bajaron de valor. Cuando su calificación de crédito bajó de AA, fue necesario depositar colateral a sus contrapartes, esto la llevó a una crisis de liquidez. El 16 de Septiembre de 2008 la Reserva Federal de EU otorgó una línea de crédito por $85 billones a cambio de un warrant por 79.9% de su capital para evitar el colapso de AIG y que pudiera entregar el colateral a sus contrapartes. El crédito se incrementó a $182.5 billones. Posteriormente se procedió a la liquidación de sus subsidiarias y otros activos para pagar los préstamos recibidos. Este fue el rescate de gobierno más grande a una empresa privada en la historia de EU, aunque menor a la de Fannie Mae y Freddie Mac una semana atrás.

81

Caso Comerci En Septiembre de 2008 Comercial Mexicana solicitó un concurso mercantil a un juez, para reestructurar su deuda. El monto aproximado de las posiciones en derivados se determinó en US$1,080 millones, teniendo la compañía pasivos totales de US$2,000 millones. Ese pasivo con costo fue derivado por su alta exposición a derivados de tipo de cambio. No se conoce exactamente lo que CM firmó. Se sabe que la empresa vendió contratos donde se comprometía a vender dólares a 11 o 12 pesos. Pero a la hora en que el dólar subió, CM no tenía los dólares y tuvo que salir al mercado a comprarlos. Anteriormente CM ya usaba derivados con motivo de especulación. En 2007, CM ganó 360 millones de pesos por instrumentos derivados y el año previo obtuvo 26 millones de pesos.

82

Caso Vitro En Octubre de 2008, Vitro, el mayor productor de vidrio en México estuvo a punto de pasar al concurso mercantil (un paso antes de la quiebra) para renegociar su deuda y hacer frente a sus problemas generados por su exposición a los derivados. Vitro incrementó su compra de derivados unos meses atrás para “amarrar” el precio del gas natural, que estaba tocando niveles históricamente altos. Pero la estrategia se revirtió cuando los precios de los hidrocarburos empezaron a bajar. La compañía con sede en Monterrey, Nuevo León, informó el 9 de octubre de 2008 a sus accionistas que tenía una exposición negativa por 227 millones de dólares en derivados. Al 31 de diciembre, Vitro tenía una pérdida neta de 358 mdd (sin incluir intereses acumulados), además de una pérdida de 33 mdd relacionada con los derivados abiertos para cubrir los contratos de gas natural con Pemex de 2009 a 2011.

para renegociar su deuda y hacer frente a sus problemas generados por su exposición a los derivados. Vitro incrementó su compra de derivados unos meses atrás para amarrar el precio del gas natural, que estaba tocando niveles históricamente altos. Pero la estrategia se revirtió cuando los precios de los hidrocarburos empezaron a bajar. La compañía con sede en Monterrey, Nuevo León, informó el 9 de octubre de 2008 a sus accionistas que tenía una exposición negativa por 227 millones de dólares en derivados. Al 31 de diciembre, Vitro tenía una pérdida neta de 358 mdd (sin incluir intereses acumulados), además de una pérdida de 33 mdd relacionada con los derivados abiertos para cubrir los contratos de gas natural con Pemex de 2009 a")

83

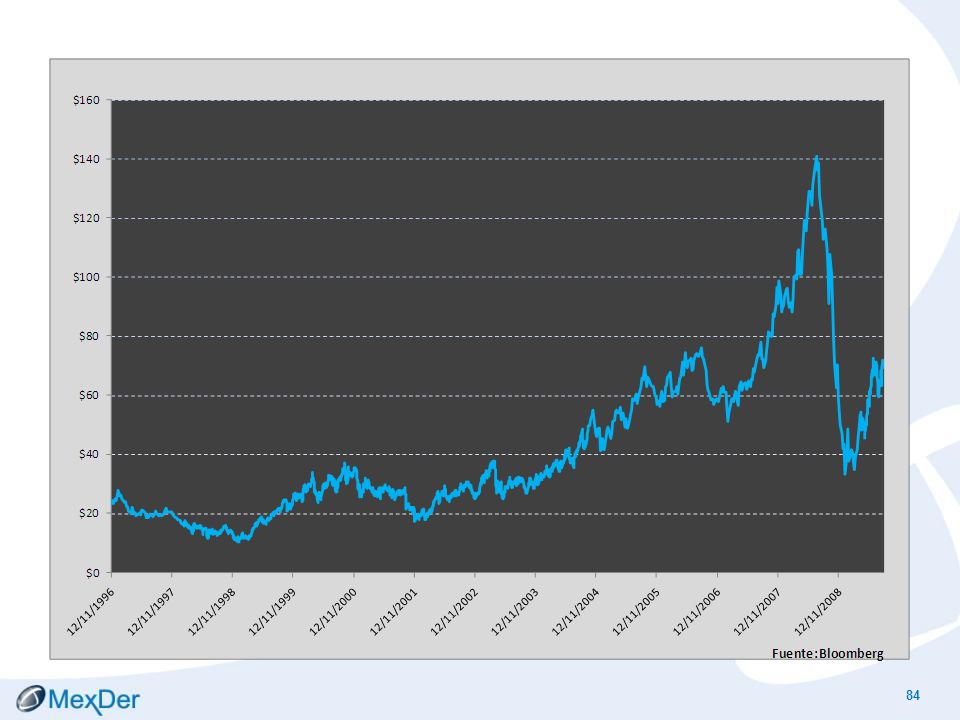

Caso Cemex Cemex quedó bajo presión desde que compró en 2007 a la productora de materiales para construcción Rinker, una adquisición que aumentó su deuda y amplió su exposición en el mercado estadounidense justo a inicios de la recesión global. En octubre de 2008, la cementera, con una deuda neta de 16,393 millones de dólares y millonarias pérdidas por su exposición a los derivados, decidió recortar considerablemente su exposición a ese tipo de instrumentos financieros. A junio de 2008 su exposición a los derivados contratados reflejaban una ganancia contable de 414 millones de dólares, sin embargo ante la mayor volatilidad del peso frente al dólar, al 14 de octubre de 2008 la cementera tuvo un quebranto contable de 711 millones de dólares por esos instrumentos.

87

Lecciones al Usar Derivados

El riesgo debe ser cuantificado y fijar límites. No es aceptable exceder límites aún cuando hay buenos resultados. No asumir que un operador con buena trayectoria tiene siempre la razón. Diversificar. Es importante realizar escenarios y pruebas de estrés.

88

Lecciones para instituciones Financieras

No dar mucha independencia a operadores estrella. Separar el área de operación, back office y análisis. Los modelos también pueden estar mal. Ser conservadores al empezar a tener ganancias. No vender productos inapropiados a los clientes. Es importante el riesgo de liquidez. Existen riesgos cuando muchos siguen la misma estrategia.

89

Lecciones para instituciones No financieras

Es importante entender perfectamente los productos que operen. Cuando se busque una cobertura no especular Es peligroso hacer del departamento de Tesorería un centro de negocio.

90

…y ahora que viene? Los cambios regulatorios

Regular los mercados OTC para aumentar la transparencia de las operaciones y disciplina en la administración de riesgos. Incentivar la operación de productos derivados en Bolsas o plataformas electrónicas de negociación y su liquidación en Cámaras. Promover la estandarización de estos instrumentos. Las reservas de capital requeridas para operaciones no estandarizadas serán más altas y con mayores márgenes. Armonizar reglas y evitar vacíos entre las comisiones supervisoras y reguladoras (SEC y CFTC) de Valores y Futuros respectivamente. Promover acuerdos y cooperación internacionales, a afectos de reducir arbitrajes regulatorios entre países.

de Valores y Futuros respectivamente. Promover acuerdos y cooperación internacionales, a afectos de reducir arbitrajes regulatorios entre países.")

91

…y ahora que viene? Los cambios regulatorios

Se pretende que estos cambios regulatorios sean paralelos y convergentes con los de otros mercados y centros financieros, con el fin de evitar arbitrajes regulatorios entre mercados. México, al ser signatario de los acuerdos de IOSCO, deberá adoptar medidas similares. Es importante que la SHCP y la CNBV adopten medidas regulatorias en este mismo sentido y que reflejen un mayor costo de capital en las operaciones OTC para las Instituciones Financieras, y que promuevan el uso de instrumentos estandarizados.

92

Algunas reflexiones Ningún sistema económico permanece sin cambio, y menos después de un colapso financiero tan profundo y una recesión. Después de estímulos y reformas económicas el miedo está disminuyendo. Cada crisis nos ha convencido del fin de una etapa, mas en mas de una ocasión esa se ha desarrollado más en los años que siguen: Así se dijo en el crash del 87, en donde se culpo al trading automatizado de haber sido causante del crack. Hoy casi todas las bolsas son electrónicas y el computer trading se ha expandido enormemente desde entonces. la crisis asiática en 1998 suponía el fin de los mercados emergentes los cuales son ahora el centro del crecimiento global. (BRIC) la quiebra de LTCM predijo el fin de los “Hedge Funds” que desde entonces se han expandido enormemente.

la quiebra de LTCM predijo el fin de los Hedge Funds que desde entonces se han expandido enormemente.")

93

Algunas reflexiones La explosión de la burbuja tecnológica en el 2000 suponía el fin de los bichos raros de Internet. Las “dotcom” (Google, eBay, Twitter y Facebook) han crecido y el WiFi domina los espacios. Hoy en día se pone en duda la utilización de derivados. Sin embargo, lo que se necesita son más derivados para hacer a los mercados más estables y a los portafolios mas eficientes y con riesgos acotados. De hecho…Llamar casinos a los bancos es injusto…para los casinos, porque los casinos tienen que tener el capital suficiente para canjear todas las fichas. Los bancos no son requeridos de hacerlo para muchos derivados clave, los CDS.

han crecido y el WiFi domina los espacios. Hoy en día se pone en duda la utilización de derivados. Sin embargo, lo que se necesita son más derivados para hacer a los mercados más estables y a los portafolios mas eficientes y con riesgos acotados. De hecho…Llamar casinos a los bancos es injusto…para los casinos, porque los casinos tienen que tener el capital suficiente para canjear todas las fichas. Los bancos no son requeridos de hacerlo para muchos derivados clave, los CDS.")

94

Conclusiones La administración de riesgos también es una herramienta que ayuda al análisis para el mejor desempeño de una cartera y el aprovechamiento de oportunidades de inversión. La incorporación de Derivados a un portafolio permite aumentar el rendimiento, sin aumentar el riesgo, haciendo eficiente el uso de capital.

95

Conclusiones Es de la mayor importancia, conocer estos instrumentos, considerando: Que existen en México No hay que temer a su utilización No son un costo, sino un seguro

97

MexDer, Mercado Mexicano de Derivados “Mitos y Paradigmas con el uso de Derivados, lecciones aprendidas” Octubre 2009

Presentaciones similares

existente.>")