Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Instituto Profesional AIEP Unidad 2

Plan de Negocios Instituto Profesional AIEP Unidad 2

2

7. El estudio de la inversión y financiamiento

El estudio de la inversión y financiamiento señala la estructura de la inversión, y describe los aspectos relacionados al financiamiento. Éste debe incluir la inversión fija requerida, los activos intangibles, el capital de trabajo, la inversión total requerida, la estructura del financiamiento, y las fuentes financieras.

3

Aspectos financieros del Plan de Negocios.

La Demanda: La demanda se define como el requerimiento que realiza la población afectada sobre el conjunto de bienes o servicios, por unidad de tiempo, necesarias para satisfacer su necesidad. La demanda debe medirse en las magnitudes apropiadas, por ejemplo, número de atenciones médicas al año, kilos de alimento al mes, litros de agua potable al día, etc. El método más utilizado para la estimación de la demanda es a través del consumo individual, esto es, per cápita o familiar. Al multiplicar el consumo individual por la población de referencia se obtiene la demanda total por el bien o servicio en cuestión. Demanda Total = Consumo individual * Población

4

Aspectos financieros del Plan de Negocios.

Proyección de la demanda: Es necesario realizar una proyección del nivel de demanda total por el bien o servicio bajo estudio. El crecimiento de la demanda en el tiempo se produce por dos motivos: Por una parte, el crecimiento de la población provoca un aumento en la demanda total; Por otra parte, el consumo individual (per cápita o por familia) generalmente también aumenta en el tiempo, pudiendo incrementarse durante todo el horizonte del proyecto.

generalmente también aumenta en el tiempo, pudiendo incrementarse durante todo el horizonte del proyecto.")

5

Proyección de ventas en unidades

Proyección de ventas en pesos

6

Aspectos financieros del Plan de Negocios.

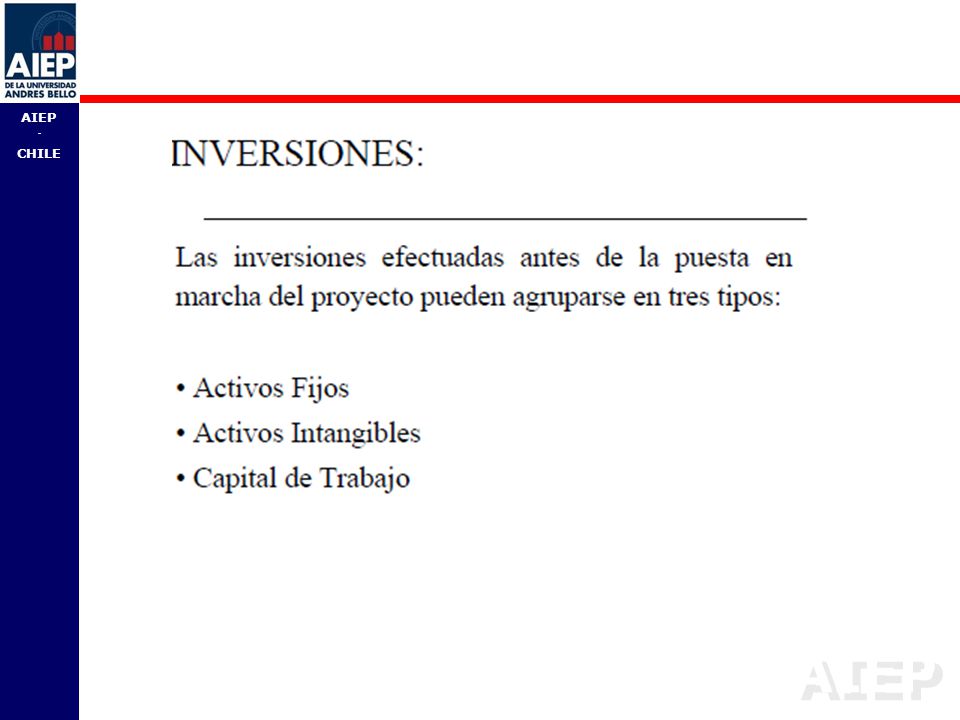

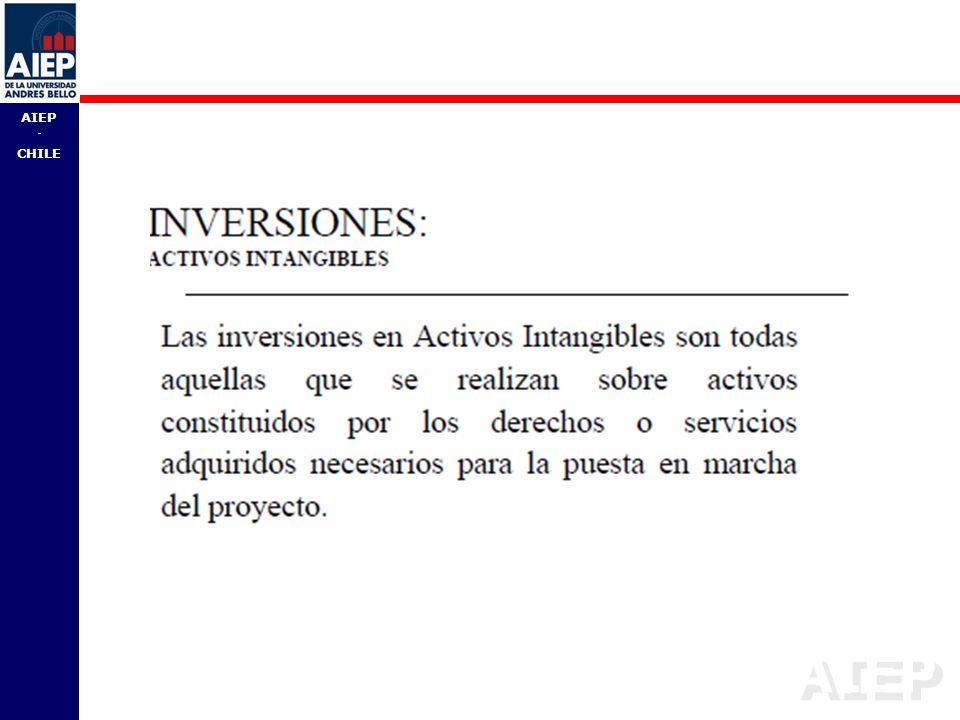

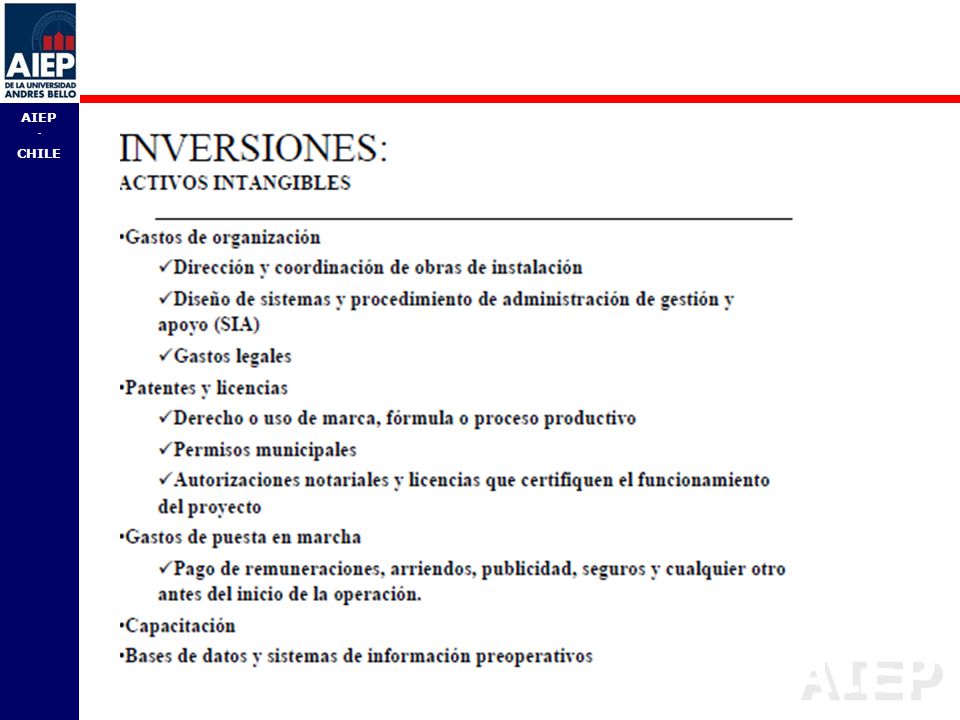

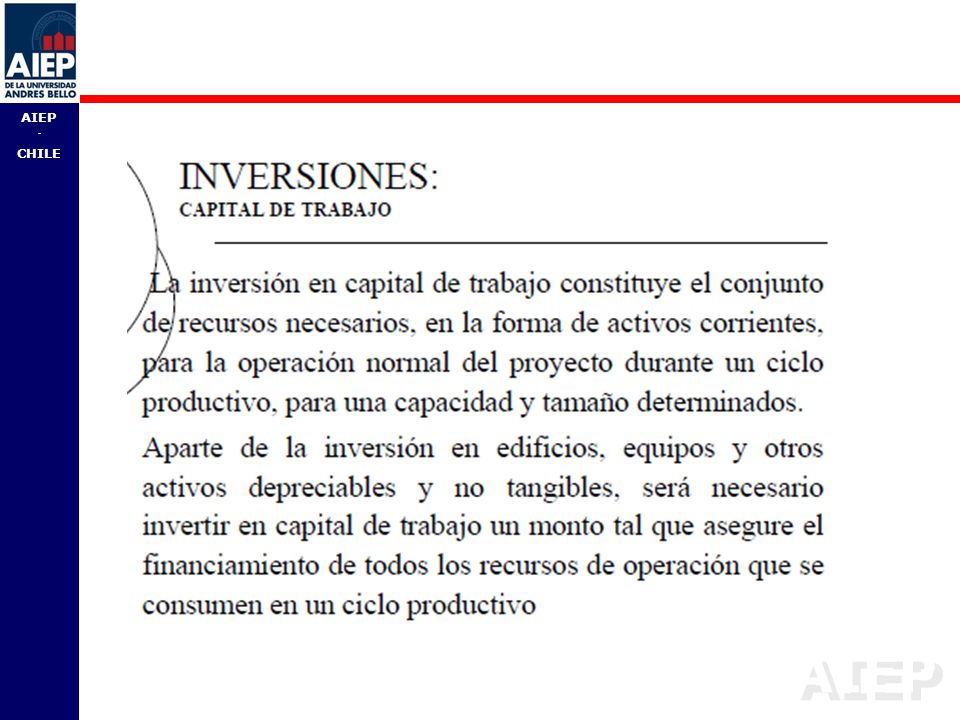

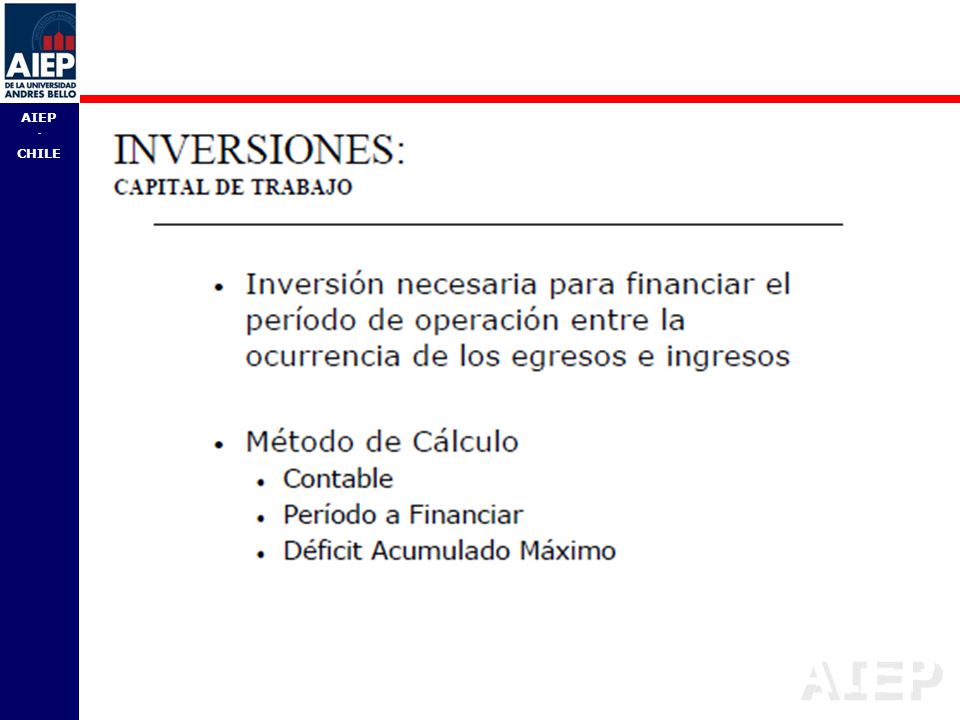

¿Cuánto debe ser la inversión inicial De un Plan de Negocios?: Se debe entender como inversión inicial la adquisición de todos los activos fijos o tangibles e intangibles que se necesita para iniciar las operaciones del negocio Activos fijos o tangibles son por ejemplo: terrenos, edificaciones, maquinaria, equipos, mobiliarios, vehículos de transporte, herramientas y otros. Activo intangible incluye entre otros los activos que no se pueden tocar: patentes, marcas, diseños comerciales, licencias, nombres comerciales.

13

Metodo Deficit acumulado maximo

14

Estructura de la inversión

15

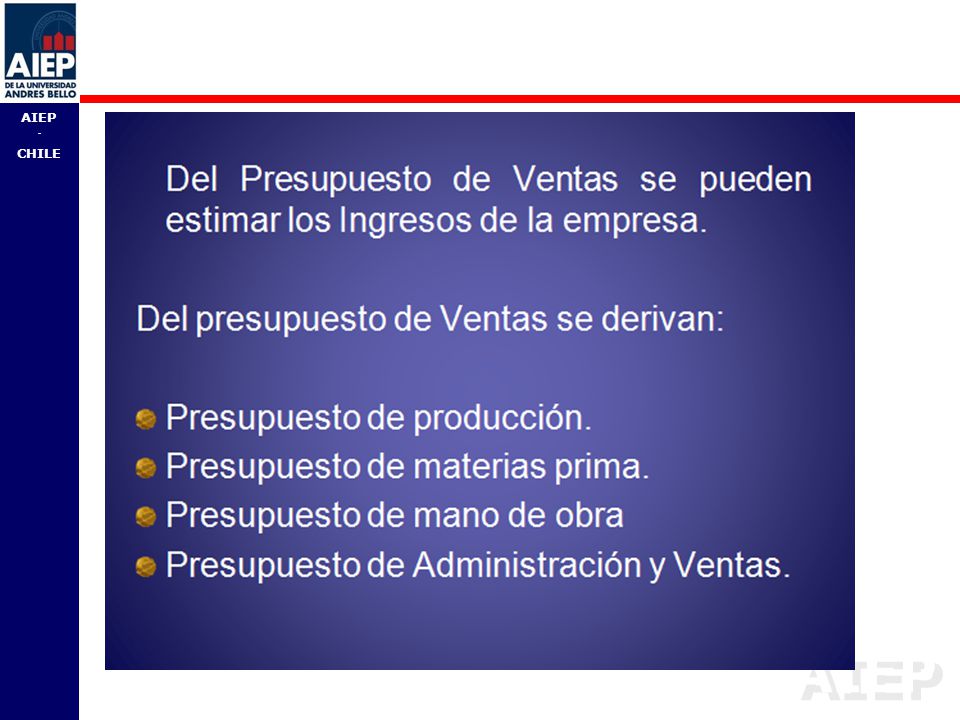

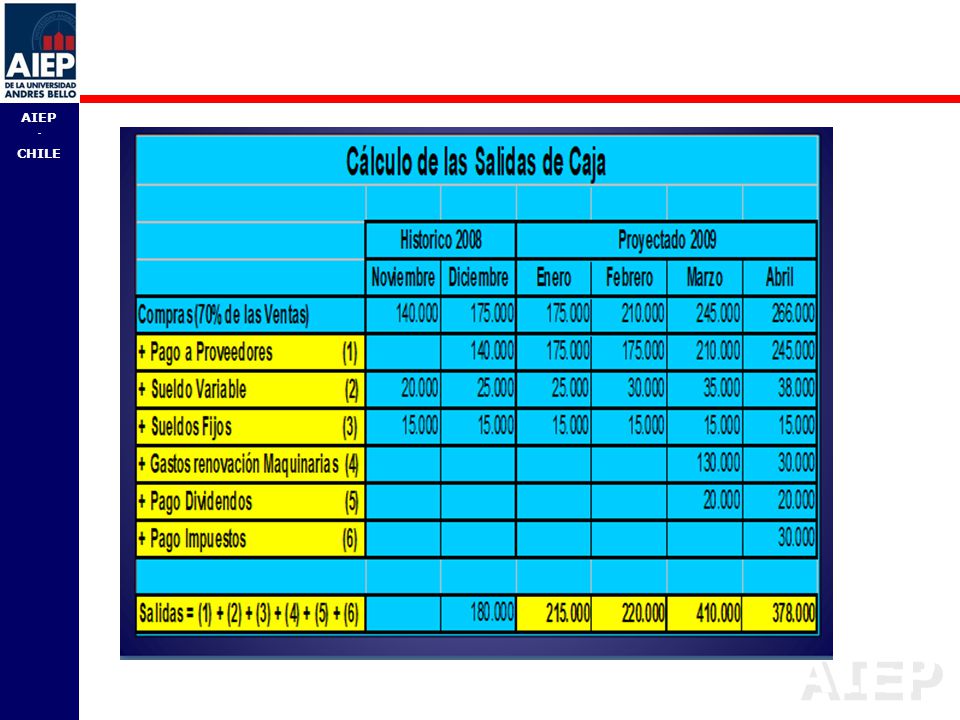

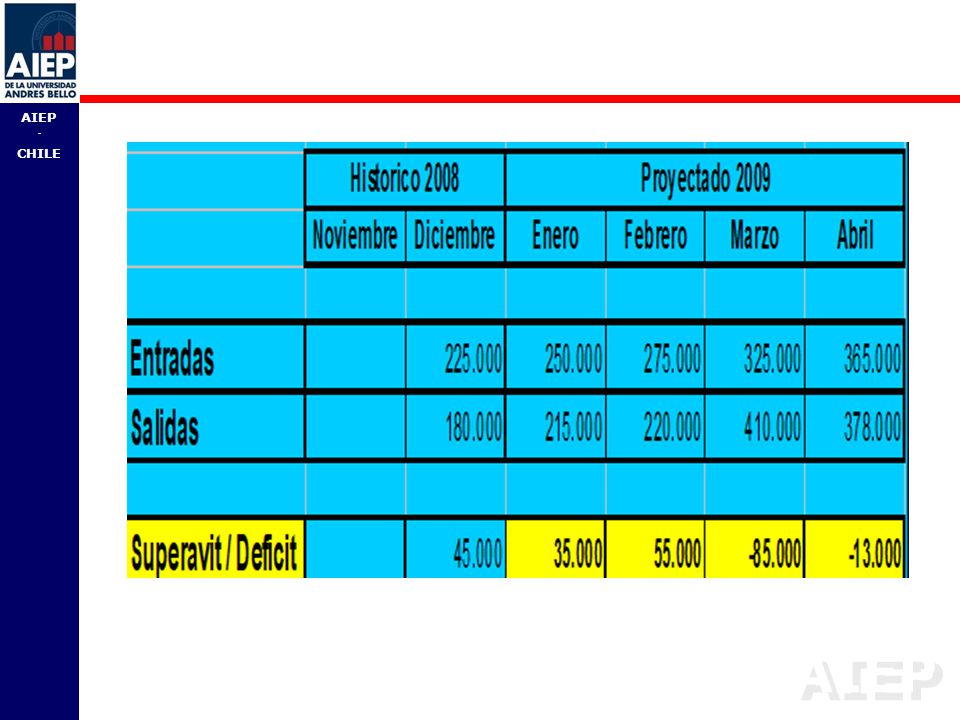

8. El estudio de ingresos y egresos

El estudio de los ingresos y egresos señala los futuros ingresos y egresos del negocio para el periodo de tiempo en que está proyectado el plan de negocios. Éste debe incluir los presupuestos de ingresos y de egresos, el punto de equilibrio, el flujo de caja proyectado.

20

Análisis del punto de equilibrio

El análisis del punto de equilibrio muestra un objetivo de ventas expresado bien sea en dinero o en ventas unitarias, en el cual su negocio estará equilibrado, esto es, no producirá utilidades ni pérdidas.

21

Flujo de Caja Se entiende por flujo de caja o flujo de fondos (en inglés cash flow) a los flujos de entradas y salidas de caja o efectivo, en un período dado. El flujo de caja de cualquier proyecto tiene cuatro elementos básicos: a) Egresos iniciales de fondos. Los egresos iniciales corresponden al total de la inversión inicial requerida para la puesta en marcha del proyecto. También contempla el capital de trabajo, si bien no necesariamente se utilizará todo en el momento cero se debe contemplar en él. b) Ingresos y egresos de la operación. Constituyen todos los flujos de entrada y salida reales de caja. c) El momento que ocurren los ingresos y egresos. El flujo de caja se expresa en momentos. El momento cero expresa todos los egresos previos a la puesta en marcha. d) El valor de desecho del proyecto.

a los flujos de entradas y salidas de caja o efectivo, en un período dado. El flujo de caja de cualquier proyecto tiene cuatro elementos básicos: a) Egresos iniciales de fondos. Los egresos iniciales corresponden al total de la inversión inicial requerida para la puesta en marcha del proyecto. También contempla el capital de trabajo, si bien no necesariamente se utilizará todo en el momento cero se debe contemplar en él. b) Ingresos y egresos de la operación. Constituyen todos los flujos de entrada y salida reales de caja. c) El momento que ocurren los ingresos y egresos. El flujo de caja se expresa en momentos. El momento cero expresa todos los egresos previos a la puesta en marcha. d) El valor de desecho del proyecto.")

22

Flujo de Caja Estructura de flujo de caja: Comúnmente se utiliza una estructura general para la confección de un flujo de caja: + INGRESOS AFECTOS A IMPTO - EGRESOS AFECTOS A IMPTO - IMPUESTO - EGRESOS NO AFECTOS A IMPUESTO + BENEFICIOS NO AFECTOS A IMPUESTO = FLUJOS DE CAJA

23

FLUJO DE CAJA DEL PLAN DE NEGOCIOS

1 2 + VENTAS - Costos Variables = Margen de contribución Costos Fijos Depreciación Perdidas de ejercicios anteriores Utilidad operativa antes de impuestos impuestos Utilidad operativa después de impuestos Inversión Inicial Inversión inicial Capital de Trabajo Inversión adicional Inversión adicional Capital de Trabajo Valor liquidación capital de trabajo Valor de desecho activos fijos

24

FLUJO DE CAJA DEL INVERSIONISTA O FINANCIADO

1 2 + VENTAS - Costos Variables = Margen de contribución Costos Fijos Depreciación Perdida ejercicio anterior Utilid operativa antes de intereses e impuestos Gastos financieros Utilidad antes de impuestos Provisión de impuestos Utilidad después de Impuestos Amortización deuda Inversión Inicial Inversión adicional Capital de Trabajo Préstamo Valor liquidación capital de trabajo Valor de desecho activos fijos FLUJO DE CAJA DEL INVERSIONISTA

25

Evaluación del Proyecto

Los criterios de decisión: Teniendo en cuenta que existen variados métodos de calculo de rentabilidad para los proyectos de inversión, analizaremos el VAN , la TIR y el Payback. Estos elementos permiten comparar beneficios proyectados asociados a una decisión de inversión, con su correspondiente flujo de caja proyectado

26

TF = rendimiento fijo de capital propio

TASA DE DESCUENTO La tasa de descuento o de actualización debe corresponder al costo de oportunidad del capital, definido como el mejor rendimiento que se obtendría en otras alternativas de inversión, si los recursos financieros que se aplicarían en el proyecto no son utilizados en el mismo. Costo de oportunidad de Capital (COK) COK = TF + R TF = rendimiento fijo de capital propio R = riesgo del negocio

COK = TF + R. TF = rendimiento fijo de capital propio. R = riesgo del negocio.")

27

VAN: Valor Actual Neto Un proyecto es rentable para un inversionista si el VAN es mayor que cero. VAN > 0 Proyecto Rentable (realizarlo) VAN < 0 Proyecto NO Rentable (archivarlo) VAN 0 Proyecto Indiferente Donde: BNT = Beneficio Total Neto i = Tasa de Descuento anual I0 = Inversión inicial. n = Numero de periodos

VAN 0 Proyecto Indiferente. Donde: BNT = Beneficio Total Neto. i = Tasa de Descuento anual. I0 = Inversión inicial. n = Numero de periodos.")

28

TIR: Tasa interna de retorno

Esta tasa refleja el rendimiento económico del negocio, al ofrecer un porcentaje que se traduce en la rentabilidad sobre el capital invertido. Si esta es igual o superior a la mejor de sus alternativas de inversión, conviene tomar en cuenta sus beneficios y riesgos. La tasa interna de retorno se determina repitiendo diferentes valores de la tasa de descuento, hasta que el VAN tome el valor cero, cuando esto ocurre se habrá determinado la TIR. Ventajas: Puede calcularse utilizando únicamente los datos correspondientes al proyecto. No requiere información sobre el costo de oportunidad del capital, coeficiente que es de suma importancia en el cálculo del VAN. Desventajas: Requiere finalmente ser comparada con un costo de oportunidad de capital para determinar la decisión sobre la conveniencia del proyecto.

29

TIR: Tasa interna de retorno

La regla para realizar una inversión o no utilizando la TIR es la siguiente: Cuando la TIR es mayor que la tasa de interés, el rendimiento que obtendría el inversionista realizando la inversión es mayor que el que obtendría en la mejor inversión alternativa, por lo tanto, conviene realizar la inversión. Si la TIR es menor que la tasa de interés, el proyecto debe rechazarse. Cuando la TIR es igual a la tasa de interés, el inversionista es indiferente entre realizar la inversión o no. TIR > COK => realizar el proyecto TIR < COK => no realizar el proyecto TIR = COK => el inversionista es indiferente entre realizar el proyecto o no. La TIR representa la tasa de interés más alta que un inversionista podría pagar sin perder dinero, si todos los fondos para el financiamiento de la inversión se tomaran prestados y el préstamo se pagara con las entradas en efectivo de la inversión a medida que se fuesen produciendo.

30

TIR: Tasa interna de retorno

Corresponde a aquella tasa descuento que hace que el VAN del proyecto sea exactamente igual a cero.

31

TENDENCIA DEL VAN Y LA TIR

-30 -20 -10 10 20 30 40 COK VAN TIR QUE HACE EL VAN = 0 Obsérvese que a la izquierda de la TIR los VAN son positivos, por eso COK < TIR aceptar proyecto

32

PayBack ó Perido de Recuperación de la Inversión

Es el plazo de tiempo que se requiere para que los ingresos netos de una inversión recuperen el costo de dicha inversión. Proporciona información tanto del riesgo como de la liquidez de un proyecto.

33

PayBack ó Perido de Recuperación de la Inversión

Criterio de Inversión Se seleccionará aquel proyecto que tenga el menor Periodo de Recuperación del Capital (PRC). La crítica para este método es que sólo considera los flujos de tesorería hasta el momento de la recuperación del capital invertido, lo que podría llevar a decisiones erróneas.

. La crítica para este método es que sólo considera los flujos de tesorería hasta el momento de la recuperación del capital invertido, lo que podría llevar a decisiones erróneas.")

34

PayBack ó Perido de Recuperación de la Inversión

35

FIN UNIDAD Nº 2

Presentaciones similares

>")

>")