Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Los Programas de Seguros para PYME Respuesta Actual Del Mercado Asegurador Segurempresa 2004 – 21 de Octubre 2004 D. Alfonso Pérez Santos

2

SUS RIESGOS NO SON ASEGURABLES

3

Vision de la Industria Aseguradora - Entorno Asegurados Aseguradoras Reaseguradoras Gerentes de Riesgos Brokers / Agentes Peritos y Técnicos Entorno Exterior Entorno Social

4

ASEGURADOS Mercado Internacional Inestable Incremento de medidas de Prevención Franquicias Ubicación Empresarial Sensibilización de la Crisis del Sector Asegurador Calidad y selección del Asegurador Actuaciones

5

ASEGURADORAS Pérdidas Económicas De Balance De Capital Financieros Reservas Acumulación de Eventos Sociedades de Ratings Solvencia de los Reaseguradores Modificación en la estructura de los contratos Solvencia II

6

ASEGURADORAS (Cont.) Derivaciones Ventas, fusiones, absorciones, compras de carteras Liquidaciones y Quiebras Compañías en Run-Off Demandas Judiciales Mapas de Riesgos Riesgo Operacional Riesgos Especializados

Derivaciones Ventas, fusiones, absorciones, compras de carteras Liquidaciones y Quiebras Compañías en Run-Off Demandas Judiciales Mapas de Riesgos Riesgo Operacional Riesgos Especializados")

7

REASEGURADORAS Reducción de la Solvencia (Solvencia II y Basilea II) Pérdidas Económicas Descapitalización por reducción de Reservas Incremento de coberturas en Daños Consecuenciales Riesgos Medioambientales Ciclo Duro – Estable de precios Cobertura de Daños Extraordinarios Presión de las Sociedades de Ratings y de Accionistas (R.O.E) Reducción de la capacidad Mundial Selección de los clientes Tendencia a contratos No Proporcionales

Pérdidas Económicas Descapitalización por reducción de Reservas Incremento de coberturas en Daños Consecuenciales Riesgos Medioambientales Ciclo Duro – Estable de precios Cobertura de Daños Extraordinarios Presión de las Sociedades de Ratings y de Accionistas (R.O.E) Reducción de la capacidad Mundial Selección de los clientes Tendencia a contratos No Proporcionales")

8

GERENTES DE RIESGOS Análisis Empresarial Interno Definición y reducción de Coberturas, textos y cláusulas Negociación con Asegurador Selección del Agente de Seguros / Broker (Valor añadido) Determinar Asegurador Profesional Equilibrio entre: Riesgo Cobertura Coste

Determinar Asegurador Profesional Equilibrio entre: Riesgo Cobertura Coste")

9

BROKERS / AGENTES Valor añadido Profesionalidad Redacción de textos y cláusulas Transparencia en la información Conocimiento del mercado

10

PERITOS Y TÉCNICOS Colaborar con el Asegurado / Asegurador Contratación Seguimiento Prevención Siniestro Objetividad en sus actuaciones Profesionales específicos de calidad Servicios de aminoración de daños - Previsión

11

ENTORNO EXTERIOR Tendencia negativa Paralización de la internacionalización del mercado Globalización del Input Inestabilidad política Incertidumbre económica

12

ENTORNO SOCIAL Mayor presión sobre políticas sociales Contaminación medioambiental Creación del Analista de Riesgos Acumulaciones Infraestructuras

13

ANEXOS A CONTINUACIÓN SE INCLUYEN, POR SU INTERÉS, UNA SERIE DE TRANSPARENCIAS PRESENTADAS EN LOS ÚLTIMOS ENCUENTROS DE REASEGURO. QUIERO EXPRESAR MI MÁXIMO AGRADECIMIENTO TANTO A MAPFRE RE COMO AL CONSORCIO POR PERMITIRME UTILIZAR ESTAS TRANSPARENCIAS.

14

MAPADERIESGOS D. Fernando Utrilla

15

SISTEMA FORMAL DE EVALUACIÓN Y GESTIÓN DE RIESGOS: Sistema de medición de riesgos Capital económico Mapa de Riesgos Riesgo Operativo Herramienta de gestión OBJETIVOS : Cumplimiento de normas legales GESTIÓN DE RIESGOS

16

PILAR I: Exigencia de recursos propios PILAR II: Procesos de supervisión PILAR III: Disciplina de mercado OBJETIVO: Determinar los recursos propios mínimos de cada aseguradora en función de los riesgos asumidos y la gestión que se realice de cada uno de ellos. OBJETIVO: Supervisión preventiva y dinámica basada en un modelo prospectivo. Tratar de evitar aumentos en el perfil de riesgos de una aseguradora sin el correspondiente incremento en el nivel de solvencia exigido OBJETIVO: Establecer la información que las aseguradoras deben facilitar, buscando mayor transparencia e impulsar la disciplina de Mercado. SOLVENCIA II

17

CATEGORÍAS DE RIESGOS Riesgo de Liquidez Riesgo de Crédito Riesgo de Mercado Riesgo Técnico o de Seguros Riesgo Operacional GESTIÓN DE RIESGOS

18

CATEGORÍAS DE RIESGOS Riesgo de Liquidez Riesgo de Crédito Riesgo de Mercado Riesgo Técnico o de Seguros Riesgo Operacional: Es el riesgo directo o indirecto de sufrir pérdidas debido a fallos en los procesos internos, humanos, en los sistemas o por eventos externos MAPA DE RIESGOS

19

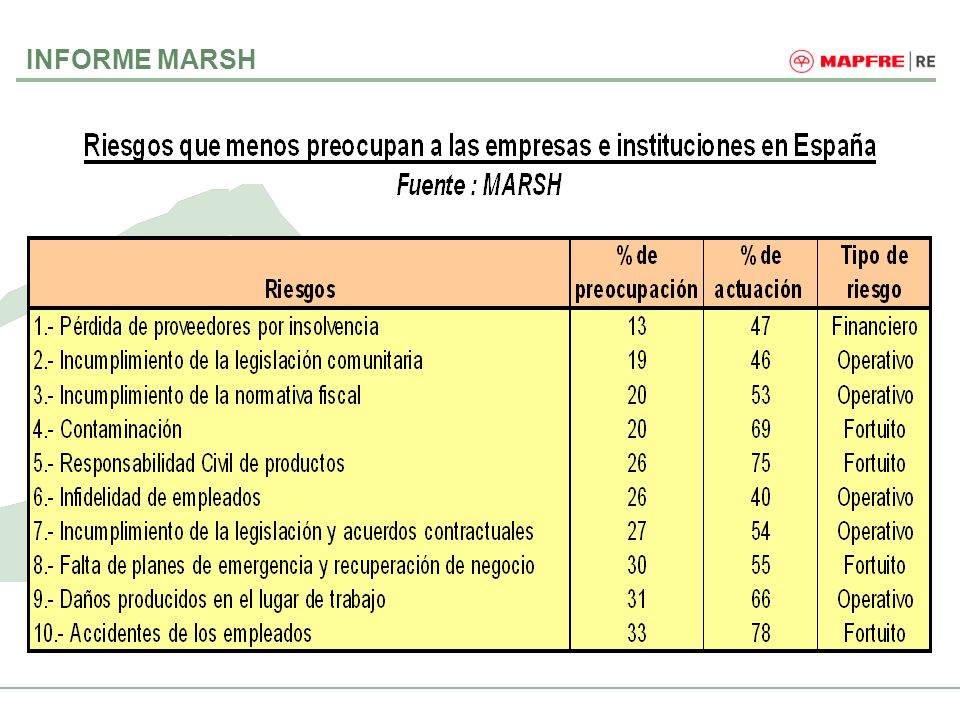

INFORME MARSH

21

PILAR I: Exigencia de recursos propios PILAR II: Procesos de supervisión PILAR III: Disciplina de mercado OBJETIVO: Determinar los recursos propios mínimos de cada aseguradora en función de los riesgos asumidos y la gestión que se realice de cada uno de ellos. OBJETIVO: Supervisión preventiva y dinámica basada en un modelo prospectivo. Tratar de evitar aumentos en el perfil de riesgos de una aseguradora sin el correspondiente incremento en el nivel de solvencia exigido OBJETIVO: Establecer la información que las aseguradoras deben facilitar, buscando mayor transparencia e impulsar la disciplina de Mercado. SOLVENCIA II

22

Identificación y priorización Sistema de gestión de riesgos Elaboración MAPA DE RIESGOS MAPA DE RIESGOS - ETAPAS Gestor de riesgos PLANES DE ACCIÓN

23

Madrid, 6 de octubre de 2004 La presencia actual del CONSORCIO de COMPENSACIÓN de SEGUROS en la actividad aseguradora Ignacio Machetti - Director General

24

Últimos cambios en la presencia del Consorcio de Compensación de Seguros en la actividad aseguradora 1

25

La Orientación Legal y Estratégica “INCREMENTO de la actividad aseguradora e indemnizatoria del Consorcio”. Seguro del automóvil. Seguro de riesgos extraordinarios. Integración en el Consorcio de la actividad de liquidación de entidades aseguradoras.

26

Supresión de franquicias (vehículos robados y no asegurados). En el ámbito del Seguro de R.C. del AUTOMÓVIL En el ámbito del Seguro de R.C. del AUTOMÓVIL Cobertura del robo de uso (artículo 30.1.c) del Reglamento del SOA-RD 7/2001). Cobertura de R.C. Voluntaria: situación actual. El aseguramiento de los ciclomotores: cambios y campaña. Coaseguro y reaseguro en el seguro de frontera: razones. Nueva cobertura a víctimas residentes en España por accidentes ocasionados por vehículos no asegurados de terceros países no firmantes del Convenio Multilateral de Garantía: complemento a la 4ª Directiva.

del Reglamento del SOA-RD 7/2001). Cobertura de R.C. Voluntaria: situación actual. El aseguramiento de los ciclomotores: cambios y campaña. Coaseguro y reaseguro en el seguro de frontera: razones. Nueva cobertura a víctimas residentes en España por accidentes ocasionados por vehículos no asegurados de terceros países no firmantes del Convenio Multilateral de Garantía: complemento a la 4ª Directiva..")

27

Cobertura de embate de mar (golpe de mar e inundación). En el ámbito del Seguro de RIESGOS EXTRAORDINARIOS En el ámbito del Seguro de RIESGOS EXTRAORDINARIOS Cobertura de pérdida de beneficios. Reducción período de carencia (materiales; fenómenos de la naturaleza) o supresión (personales; hechos de carácter político-social). Supresión de franquicias (automóviles, viviendas y comunidades de propietarios) o reducción (en los demás casos). Cobertura de daños personales por riesgos extraordinarios producidos en el extranjero a residentes en España. Deslizamientos y subidas de niveles freáticos (excepcionalmente en el contexto de una siniestralidad de inundación). Cobertura de tempestades de vientos y tornados (sin lluvia).

o supresión (personales; hechos de carácter político-social). Supresión de franquicias (automóviles, viviendas y comunidades de propietarios) o reducción (en los demás casos). Cobertura de daños personales por riesgos extraordinarios producidos en el extranjero a residentes en España. Deslizamientos y subidas de niveles freáticos (excepcionalmente en el contexto de una siniestralidad de inundación). Cobertura de tempestades de vientos y tornados (sin lluvia)..")

28

La ampliación de la actividad del Consorcio de Compensación de Seguros en la Cobertura de Daños por Terrorismo 2

29

2.1.- 2.1.- La cobertura de los riesgos de terrorismo y guerra en la navegación aérea (Real Decreto-Ley 14/2001, de 28 de septiembre). Establecimiento de un régimen de reaseguro por cuenta del Estado. Designación del Consorcio de Compensación de Seguros como administrador. Cobertura prorrogada hasta el 31-10-02 a través de sucesivos acuerdos del Consejo de Ministros. Situación actual: Primas ingresadas. Problemas observados. Futuro.

30

2.2.- 2.2.- La cobertura de pérdida de beneficios en el riesgo de terrorismo Artículo 3.2 del Estatuto Legal del CCS: Cobertura de riesgos mediante pactos de coaseguro o aceptación de reaseguro si concurren razones de interés público, atendiendo la situación y circunstancias del mercado asegurador. Artículo 5.1.h) del Estatuto Legal: Acuerdo del Consejo de Administración del CCS, por mayoría de dos tercios de sus componentes, para contratar, como coasegurador o aceptando en reaseguro, la cobertura de los riesgos.

del Estatuto Legal: Acuerdo del Consejo de Administración del CCS, por mayoría de dos tercios de sus componentes, para contratar, como coasegurador o aceptando en reaseguro, la cobertura de los riesgos..")

31

Acuerdo del Consejo de Administración del CCS (ante solicitud cursada por Unespa): Solución inmediata y transitoria: aprobación de un convenio de reaseguro de P.B. en el riesgo de terrorismo. Solución definitiva: integrar la nueva cobertura dentro del actual mecanismo de cobertura de los riesgos extraordinarios, mediante propuesta de modificaciones del Estatuto Legal y del Reglamento del seguro de riesgos extraordinarios.

32

Convenio de reaseguro: Adhesión voluntaria e individualizada de las entidades aseguradoras (adheridas 68 entidades). Obligación de ceder todos los riesgos, excepto hogar y comunidades de viviendas, que incluyen la garantía de pérdida de beneficios. Duración: desde el 1 de enero de 2002 hasta su incorporación a la cobertura de riesgos extraordinarios.

33

2.3.- 2.3.- La cobertura de pérdida de beneficios en el ámbito del seguro de riesgos extraordinarios Daños directos en las personas y los bienes, así como la pérdida de beneficios consecuencia de los mismos (artículo 6.1 Estatuto Legal). Sobre la base anterior: Vinculación a un riesgo extraordinario (no sólo terrorismo). Cobertura (cuantía, períodos de cobertura, franquicia…): la de la póliza ordinaria. Daño directo en los bienes cubiertos en la propia póliza u otra distinta. Inclusión de “pérdidas pecuniarias diversas” entre los ramos de seguro con recargo obligatorio a favor del CCS (artículo 7 Estatuto Legal).

. Cobertura (cuantía, períodos de cobertura, franquicia…): la de la póliza ordinaria. Daño directo en los bienes cubiertos en la propia póliza u otra distinta. Inclusión de pérdidas pecuniarias diversas entre los ramos de seguro con recargo obligatorio a favor del CCS (artículo 7 Estatuto Legal)..")

Presentaciones similares