Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Upstream, donde estamos, a donde vamos,……………cual es el desafio? Lic. Daniel Alberto Kokogian New Milestone - Presidente New Milestone - Presidente IAPG – Jornadas Neuquen - Mayo 2008

2

Cual es el desafió? Incorporar 35.000.000 m3 de petróleo por año o un Trapial cada……….…años Incorporar 2 tcf de gas por año o un Loma La Lata cada 10 años

3

Argentina – Producción vs Consumo de Petróleo

4

Argentina – Reservas de Petróleo y Horizonte de Reservas

5

Reserva Petróleo Total País

6

Reserva Petróleo por Cuenca

7

Reserva Petróleo por Área

8

Reservas Totales Petróleo, 2006

9

Total de Pozos Perforados desde 1992

10

Pozos Exploratorios y Avanzada desde 1992

11

Pozos Exploratorios perforados desde 1992

14

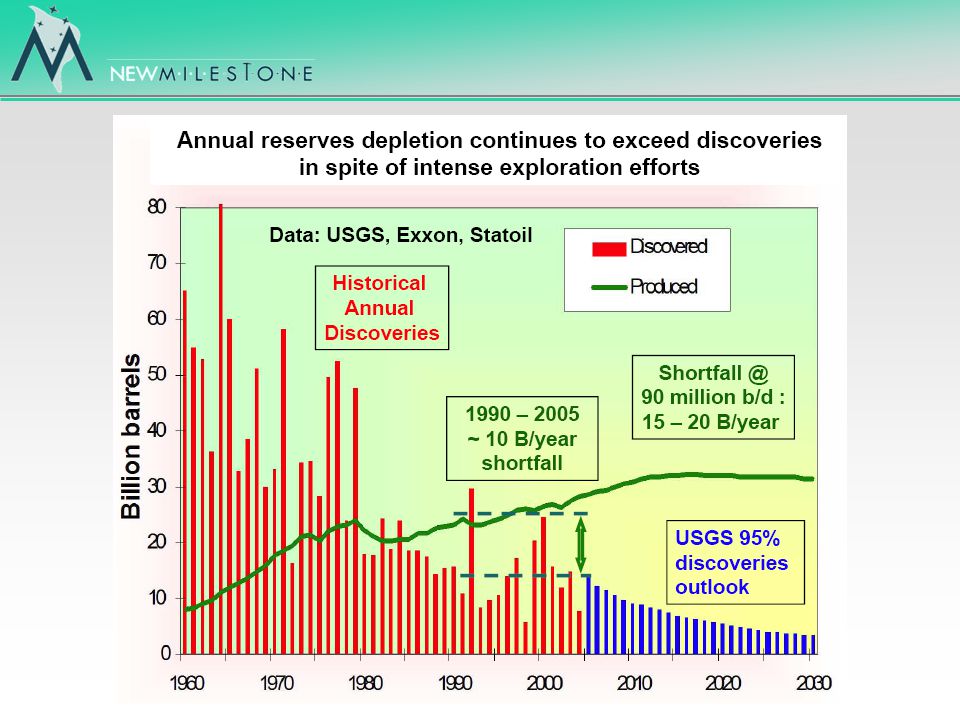

Argentina – Adición de Reservas 1907 - 2002

15

Distribución de Yacimientos para todas las cuencas

16

Argentina – Madurez y Riesgo Exploratorio

17

Cuencas no Productivas Riesgo Geológico y Madurez Exploratoria

18

Licitaciones 2006/08 : Inversiones Comprometidas Santa Cruz 101.822.200 Chubut 65.000.000 Neuquén + 100.000.000 Mendoza 452.114.500 Salta 256.535.000 La Pampa 27.000.000 Río Negro 572.000.000 San Juan 22.583.000 La Rioja 7.287.000 Córdoba 66.125.000 Total US$ +1.689.000.000 Fuente: Phoenix Oil & Gas

19

Licitaciones - Areas por Compañías Cliveden/Ketzal/Kilwer 32 Oil M&S 10 Clear 2 EPSUR 4 Mizahar 3 REPSOL/YPF 6 Interenergy 6 CGC 5 Titán 4 Raiser 4 Madalena 3 Argenta 3 Geodyne 3 Austrocam 3 Petrolífera 3 Petrobras 2 Pluspetrol 2 Oxipetrol 2 Werthein 2 No incluye Neuquén 2003-2006 Otras 7 Compañías 1 Fuente : Phoenix Oil & Gas

31

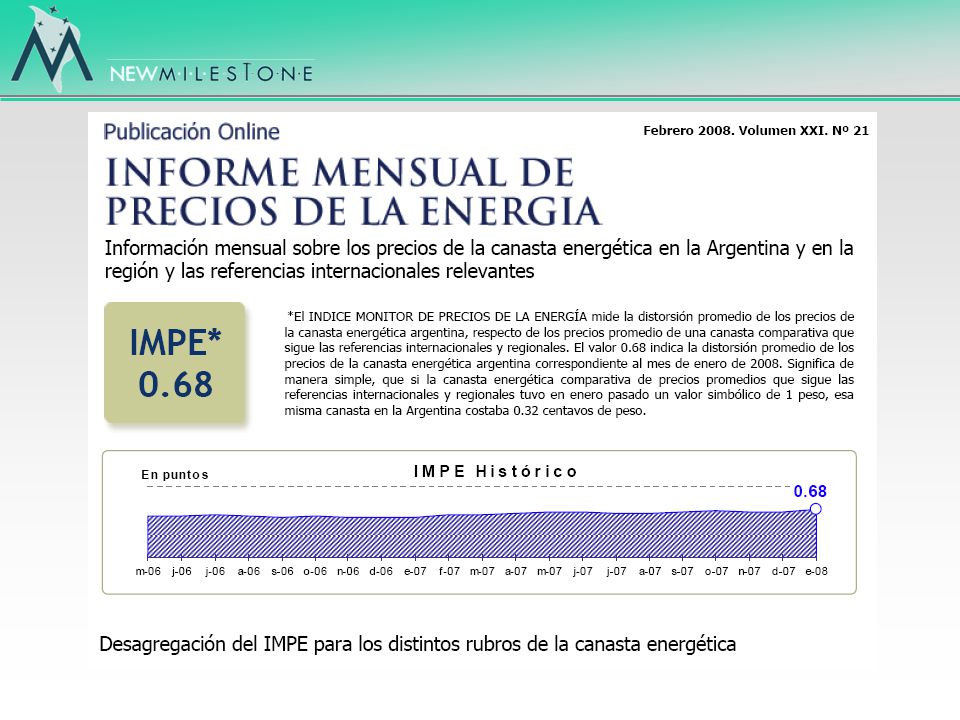

Gas Cual es el desafió? En ocasiones resulta difícil visualizar cómo y porqué se puede afirmar que la situación de las reservas de gas son, al menos, preocupantes. Trataremos aquí de aportar algunos datos con el objetivo de facilitar el análisis de la situación por cada uno de los lectores. Desde el año 1970 y hasta fines del año 2006 el país produjo 33,18 TCF de gas. Sin embargo 21,65 TCF de ellos los consumió en los últimos 15 años donde el consumo se disparó alentado por las distintas políticas puestas en práctica. De este modo, y con un aumento dramático en los últimos 3-4 años, llegamos a un consumo anual de 1,81 TCF en el 2006. Teniendo en cuenta que las reservas probadas del país alcanzan a 15.4 TCF (Figura 1) tenemos un horizonte de reservas de 8,5 años. Este es el marco general pero, para poder ponderar adecuadamente el desafío que tenemos por delante, trataremos de analizar con un poco más de detalle la evolución de las distintas regiones productoras.

tenemos un horizonte de reservas de 8,5 años. Este es el marco general pero, para poder ponderar adecuadamente el desafío que tenemos por delante, trataremos de analizar con un poco más de detalle la evolución de las distintas regiones productoras..")

32

Argentina – Producción vs Consumo de Gas

33

Argentina – Reservas de Gas y Horizonte de Reservas

34

Reservas Gas, Total País Figura 1

35

Reserva Gas, por Cuenca Figura 2

36

Reserva Gas, por Área Principales Figura 3

37

Reservas Totales de Gas, 2006 Figura 9

39

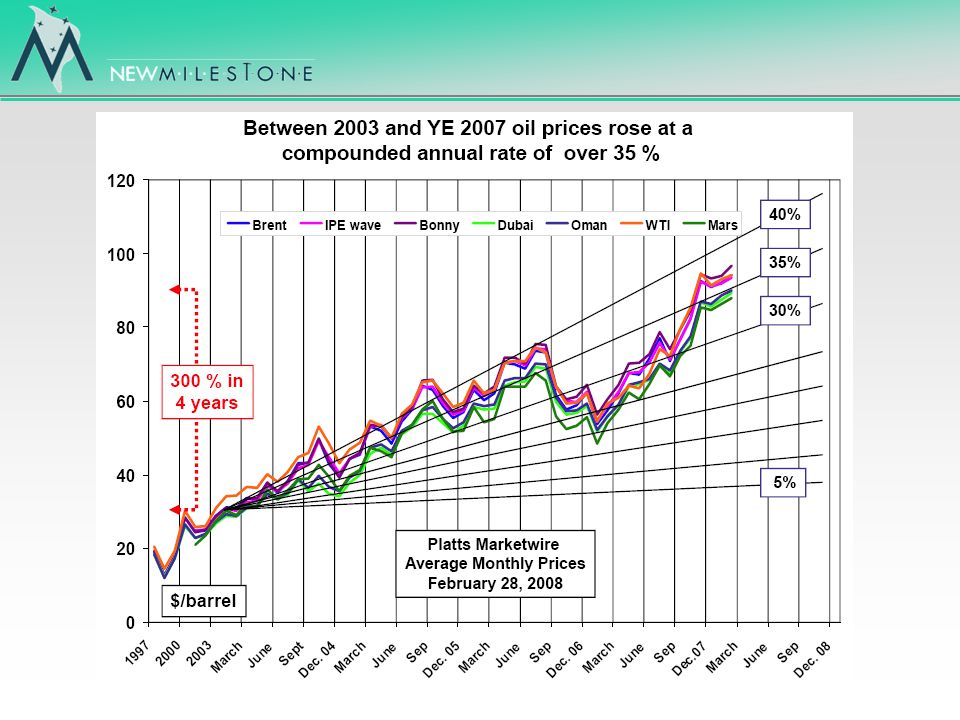

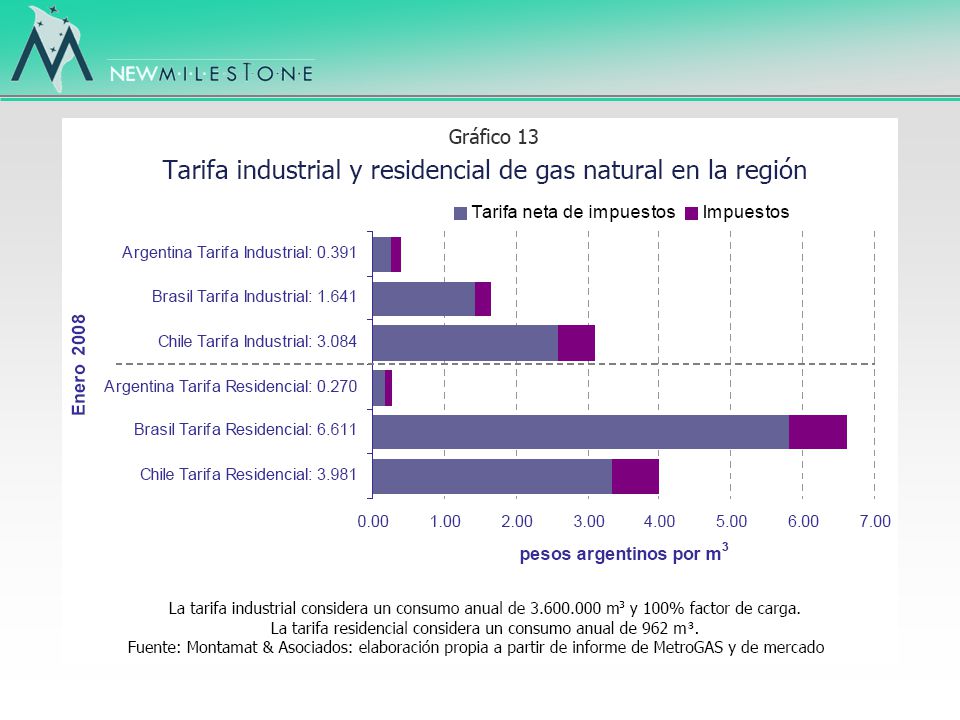

Estos precios, si los escribimos como se expresan los de gas, corresponden a : Gas Oil : 18 dólares por MMBTU Fuel oil : 10 dólares por MMBTU Usamos cada vez más combustibles líquidos importados porque el gas no alcanza. La producción ha comenzado a disminuir.

43

Mientras, en que andan en otras partes del mundo?????

44

Canadá - Fractura en “ Vaca Muerta, D-129, Molles,etc”

45

Evaluación de Compañías Reemplazo de reservas Costo de descubrimiento Costo de desarrollo Costo Operativo Retorno Ganancias Exploración bajo nuevos paradigmas Análisis de riesgo Administración de portafolio Aversión al riesgo Porque hay exitos de Compañias nuevas en areas consideradas marginales?

46

CONOCIMIENTO TIEMPO Compania B Perfora antes de la meseta de conocimiento Pozo exploratorio = salto de conocimiento Mejor apreciación del riesgo El potencial del área se conoce tempranamente Incorporación de Reservas / Producción Compañía A No se perfora hasta que los niveles de riesgo son “aceptables” El conocimiento se estanca El riesgo no puede ser evaluado apropiadamente por falta de datos Pocos proyectos son perforados Areas inactivas por largos períodos

47

Que tenemos por delante? En los próximos 20-30 años el mayor desafío del Upstream será el desarrollar sus actividades en un ambiente de mayor madurez, con condiciones operativas altamente limitantes ( menor productividad por pozo, altos cortes de agua, replanteo de la metodología de recuperación asistida, yacimientos nuevos de menor envergadura, etc.) La exploración, necesariamente, ira hacia áreas de mayor riesgo Debería incentivarse la participación de mas Operadores, triplicando o cuadruplicando los existentes. Deberían de estructura mas pequeña para operar eficientemente yacimientos marginales y/o puedan explorar en áreas con “premios” moderados. Implementación de la Operación de las Áreas “Por profundidad”, comenzando con la devolución de niveles profundos que no han tenido actividad exploratoria reciente. El desafío no es Empresa Privada versus Estatal, o “Argentinizada” sino Operadoras eficientes adaptadas a un ambiente de baja productividad por pozo y áreas maduras

La exploración, necesariamente, ira hacia áreas de mayor riesgo Debería incentivarse la participación de mas Operadores, triplicando o cuadruplicando los existentes. Deberían de estructura mas pequeña para operar eficientemente yacimientos marginales y/o puedan explorar en áreas con premios moderados. Implementación de la Operación de las Áreas Por profundidad , comenzando con la devolución de niveles profundos que no han tenido actividad exploratoria reciente. El desafío no es Empresa Privada versus Estatal, o Argentinizada sino Operadoras eficientes adaptadas a un ambiente de baja productividad por pozo y áreas maduras.")

48

Síndrome 2016 Objetivo Evitar llegar al 2016/2017 y tener la terminación de todas las Concesiones prácticamente al mismo tiempo. Evitar la disminución de inversiones desde varios años antes de la expiración Una propuesta que podría considerarse es: Extender la Concesión de los yacimientos claves, que concentran mas del 70-80%, tanto de las reservas como la producción; y que en general muestran adecuados niveles de inversión. Implementar la devolución anticipada de las áreas sin actividad ( Ley 17319) o actividad reducida dentro de las actuales Concesiones de explotación. Podría negociarse un periodo de prórroga en el que el actual Concesionario debiera presentar un Plan de Exploración Complementaria asociado a otra Compañía.

o actividad reducida dentro de las actuales Concesiones de explotación. Podría negociarse un periodo de prórroga en el que el actual Concesionario debiera presentar un Plan de Exploración Complementaria asociado a otra Compañía..")

49

Regalías, la utopía como alternativa Implementar Regalías escaladas referenciadas a WTI, a mayor precio,... mayor regalía y viceversa. Regalías diferenciadas de acuerdo a distintos conceptos y. parámetros técnicos, como ser: - Hidrocarburos Nuevos versus Viejo - Calidad de crudo o graduación API del mismo (crudos mas caros,. mayor porcentaje de regalía) - Productividad por pozo (pozos de menor productividad, menor.. regalía Las áreas de exploración nuevas no pueden tener regalías mas altas que las áreas actualmente en explotación. Esta es una medida que además incentivaría, definitivamente, la inversión de exploración

- Productividad por pozo (pozos de menor productividad, menor.. regalía Las áreas de exploración nuevas no pueden tener regalías mas altas que las áreas actualmente en explotación. Esta es una medida que además incentivaría, definitivamente, la inversión de exploración.")

50

Incentivo a la Exploración Implementación de políticas que incentiven la reactivación de toda área de baja o nula actividad. Implementación de los derechos por profundidad Pasar del actual esquema de retenciones con precio máximo para el petróleo, a un precio interno con retenciones pero referenciado al WTI. En lugar de un precio máximo podría establecerse un porcentaje del WTI como “techo”. Por ejemplo, 60% del WTI. En el caso del gas, alineación de los precios internos al valor regional, por ejemplo un 80% del valor que se paga a Bolivia. Generando un inmediato traspaso de recursos a reservas. Regalías variables (por precio, volumenes,calidad). Disminución de Regalías hasta repago de inversión, luego incremento de las mismas por arriba del promedio para proyectos específicos con alta demanda de inversión en investigación y desarrollo y alto riesgo de inversión. Un área de Exploración no puede tener regalías mas altas que un área de Explotación. Esto es un desincentivo directo a la Exploración.

. Disminución de Regalías hasta repago de inversión, luego incremento de las mismas por arriba del promedio para proyectos específicos con alta demanda de inversión en investigación y desarrollo y alto riesgo de inversión. Un área de Exploración no puede tener regalías mas altas que un área de Explotación. Esto es un desincentivo directo a la Exploración..")

51

Marco Legal Nueva Ley de Hidrocarburos que deberá definir las Políticas del Área. Esas Políticas, deberían estar focalizadas a lograr una Industria mas diversificada, con mayor numero de “jugadores” y apta para ser eficiente en un ambiente general de incremento de la “madurez”. El Estado debería fijar las Políticas y la Industria definir las Inversiones, en... base a esas Políticas; por lo tanto, parecería ser altamente conveniente una... discusión abierta de las posibles alternativas entre todos los sectores........ involucrados. Es nuestra responsabilidad ante la Sociedad.

52

Valor para la sociedad El valor de tener todo el sistema funcionando, la fuerza laboral activa, yacimientos,. destilerías, sistema de transporte, marketing y mitigar la necesidad de importación de.. energía tiene un VALOR concreto para la Sociedad No son solo regalías o tarifas No es lo mismo producir un m3 de petróleo o gas, que importarlo

54

Producción de Gas - Total País Figura 4

55

Producción de Gas por Cuenca Figura 5

56

Producción de Gas por Área Principal Figura 6

57

Producción Petróleo Total País - 1999 a 2006

58

Producción Petróleo por Cuenca

59

Producción Petróleo por Área

Presentaciones similares

Integración Energética en el Cono Sur Luis Felipe Cerón AES Gener, Chile Mayo 18, 2006.>")