Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Modelo Mundell Fleming con PRECIOS FLEXIBLES

Net exports really depend on the real exchange rate, not the nominal exchange rate. Earlier in the chapter, we wrote NX as a function of the nominal rate, because the price level was assumed fixed, so the nominal & real rates always moved together. But now, with the price level changing also, we need to write NX as a function of the real exchange rate. Slide 11 Mankiw:Macroeconomics, 4/e © by Worth Publishers, Inc.

2

Mundell Fleming como Teoría de la Demanda Agregada

3

Equilibrio de Corto y Largo Plazo en una pequeña economía abierta

El punto K muestra el equilibrio bajo el supuesto Keynesiano de nivel de precios rígido en P1. El punto C muestras el equilibrio bajo el supuesto clásico de precios flexibles que se ajustan para mantener el ingreso en su nivel natural Y.

4

Conclusión y Nota Varios países, como USA, no son ni economías cerradas ni pequeñas economías abiertas sino que se encuentran en un nivel intermedio. Recordar: a] en una economía cerrada una contracción monetaria eleva la tasa de interés y disminuye la inversión y el ingreso. b] en una economía pequeña abierta, una contracción monetaria eleva el tipo de cambio deprimiendo las NX y el ingreso. No hay movimiento en la tasa de interés (determinada por r*). Pero, en el caso de USA: Como el país es lo suficientemente grande para afectar la tasa de interés, una contracción monetaria puede afectar la tasa de interés y disminuir la inversión. Al mismo tiempo, el tipo de cambio se aprecia disminuyendo las NX. Así, si bien el Modelo Mundell Fleming no describe precisamente una economía como la de USA, sí predice correctamente lo que sucede a las variables como el tipo de cambio, y cómo las interacciones internacionales alteran los efectos de la política monetaria y fiscal.

. Pero, en el caso de USA: Como el país es lo suficientemente grande para afectar la tasa de interés, una contracción monetaria puede afectar la tasa de interés y disminuir la inversión. Al mismo tiempo, el tipo de cambio se aprecia disminuyendo las NX. Así, si bien el Modelo Mundell Fleming no describe precisamente una economía como la de USA, sí predice correctamente lo que sucede a las variables como el tipo de cambio, y cómo las interacciones internacionales alteran los efectos de la política monetaria y fiscal.")

5

MODELO MUNDELL FLEMING DE CORTO PLAZO PARA UNA GRAN ECONOMIA ABIERTA

Y=C(Y-T)+I( r )+G+NX(e) M/P=L(r, Y) NX(e)=NFI( r ) MODELO SIMILAR A IS-LM SE OBTIENE SUSTITUYENDO Y=C(Y-T)+I( r )+G+NFI( r ) IS M/P=L(r, Y) LM

+I( r )+G+NX(e) M/P=L(r, Y) NX(e)=NFI( r ) MODELO SIMILAR A IS-LM SE OBTIENE SUSTITUYENDO. Y=C(Y-T)+I( r )+G+NFI( r ) IS. M/P=L(r, Y) LM.")

6

El panel A muestra que la curvas IS y LM determinan la tasa de interés y el ingreso. El panel B muestras que r determina la inversión extranjera neta, NFI. El panel C muestras que NFI y las exportaciones netas determinan el tipo de cambio, e.

7

Expansión Fiscal en una Gran Economía Abierta

Notar que la expansión fiscal tiene efecto en el ingreso a diferencia de una expansión fiscal en una pequeña ec. abierta con tc flexible.

8

Expansión Monetaria en una Gran Economía Abierta

El mecanismo de transmisión monetaria consta de dos partes: como en una ec. cerrada, la expansion produce una caída en r; y como en una pequeña economía abierta el tc se deprecia. De esta forma, se estimula la inversión y las XN y aumenta Y.

9

La gran economía abierta es un promedio de la economía cerrada con la pequeña economía abierta.

Ej: Contracción monetaria. En una economía cerrada, se produce un incremento en r y cae la inversión. En la pequeña economía abierta, no hay efecto sobre la tasa de interés ni la inversión. El efecto sobre una gran economía abierta: la tasa de interés sube y la inversión baja “algo”.

10

Case Study: La Crisis del Tequila

SOLO SI HAY TIEMPO ANALIZAR ESTE CASE STUDY. Mexico’s central bank had maintained a fixed exchange rate with the U.S. dollar at about 29 cents per peso.

11

Case Study: La Crisis del Tequila

In the week before Christmas 1994, the central bank abandoned the fixed exchange rate, allowing the peso’s value to “float.” Then, in just one week, the peso lost nearly 40% of its value, and fell further during the following months.

12

La Crisis Mejicana no solo afectó a Méjico

Bienes de EEUU más caros para Méjico Empresas de EEUU sufrieron pérdidas Cientos de bancarrotas en el borde U.S.-Mex Activos Mejicanos valen menos en U$S Afectó los ahorros para el retiro de miles de ciudadanos norteamericanos.

13

Entendiendo la crisis A principios de 1990, Méjico era un lugar atractivo para la inversión extranjera. En 1994, diferentes eventos políticos incrementaron la prima de riesgo de ( ): Sublevación en Chiapas Asesinato de un candidato a presidente Otro factor: La FED incrementó la tasa de interés en u$s varias veces durante 1994 para prevenir la inflación en EEUU.

: Sublevación en Chiapas. Asesinato de un candidato a presidente. Otro factor: La FED incrementó la tasa de interés en u$s varias veces durante 1994 para prevenir la inflación en EEUU.")

14

Entendiendo la crisis Estos eventos presionaron a la baja al peso mejicano. El Banco Central de Méjico prometió varias veces a los inversores extranjeros que no permitiría que el valor del peso cayera, entonces, compraba pesos y vendía U$S para incrementar el valor del peso. Este mecanismo requería que el Banco Central tuviera la cantidad adecuada de dólares. Las tenía? We have already seen why an increase in a country’s risk premium causes its exchange rate to fall. One could also use the M-F model to show that an increase in r* also causes the exchange rate to fall. The intuition is as follows: An increase in foreign interest rates causes capital outflows: investors shift some of their funds out of the country to take advantage of higher returns abroad. This capital outflow causes the exchange rate to fall as it implies an increase in the supply of the country’s currency in the foreign exchange market.

15

Reservas en dólares en el BC de Méjico

December 1993 ……………… $28 billion August 17, 1994 ……………… $17 billion December 1, 1994 …………… $ 9 billion December 15, 1994 ………… $ 7 billion Defending the peso in the face of large capital outflows was draining the reserves of Mexico’s central bank. (August 17, 1994 was the date of the presidential election.) Ask your students if they can figure out why Mexico’s central bank didn’t tell anybody it was running out of reserves. The answer: If people had known that the reserves were dwindling, then they would also have known that the central bank would soon have to devalue or abandon the fixed exchange rate altogether. They would have expected the peso to fall, which would have caused a further increase in Mexico’s risk premium, which would have put even more downward pressure on Mexico’s exchange rate and made it even harder for the central bank to “defend the peso.” Source (not only for the data on this slide, but some of the other information in this case study): Washington Post National Weekly Edition, pp8‑9, Feb 20‑ , various issues of The Economist in Jan & Feb '95. Durante 1994, el BC de Méjico ocultó el hecho de que las reservas se estaban dilapidando...

Ask your students if they can figure out why Mexico’s central bank didn’t tell anybody it was running out of reserves. The answer: If people had known that the reserves were dwindling, then they would also have known that the central bank would soon have to devalue or abandon the fixed exchange rate altogether. They would have expected the peso to fall, which would have caused a further increase in Mexico’s risk premium, which would have put even more downward pressure on Mexico’s exchange rate and made it even harder for the central bank to defend the peso. Source (not only for the data on this slide, but some of the other information in this case study): Washington Post National Weekly Edition, pp8‑9, Feb 20‑ , various issues of The Economist in Jan & Feb 95. Durante 1994, el BC de Méjico ocultó el hecho de que las reservas se estaban dilapidando...")

16

El desenlace de la crisis

Dic. 20: Méjico devalua el peso en 13% (fija e en 25 ctvs en vez de 29 ctvs) Shock de los inversores ! ! ! …y se dan cuenta que el BC se está quedando sin reservas… Aumenta , los inversores se desprenden de sus activos mejicanos y llevan su capital fuera de Méjico. Dic. 22: las reservas del BC casi inexistentes. Se abandona el tipo de cambio fijo y se permite que e flote. En una semana, e disminuye otro 30%.

Shock de los inversores ! ! ! …y se dan cuenta que el BC se está quedando sin reservas… Aumenta , los inversores se desprenden de sus activos mejicanos y llevan su capital fuera de Méjico. Dic. 22: las reservas del BC casi inexistentes. Se abandona el tipo de cambio fijo y se permite que e flote. En una semana, e disminuye otro 30%.")

17

El rescate 1995: U.S. & IMF otorgan una línea de crédito de $50b al gobierno de Méjico para que sirva como garantía de préstamos. Esto ayuda a recuperar la confianza en Méjico reduciendo la prima de riesgo. Luego de una profunda recesión en 1995, Méjico comienza una fuerte recuperación.

18

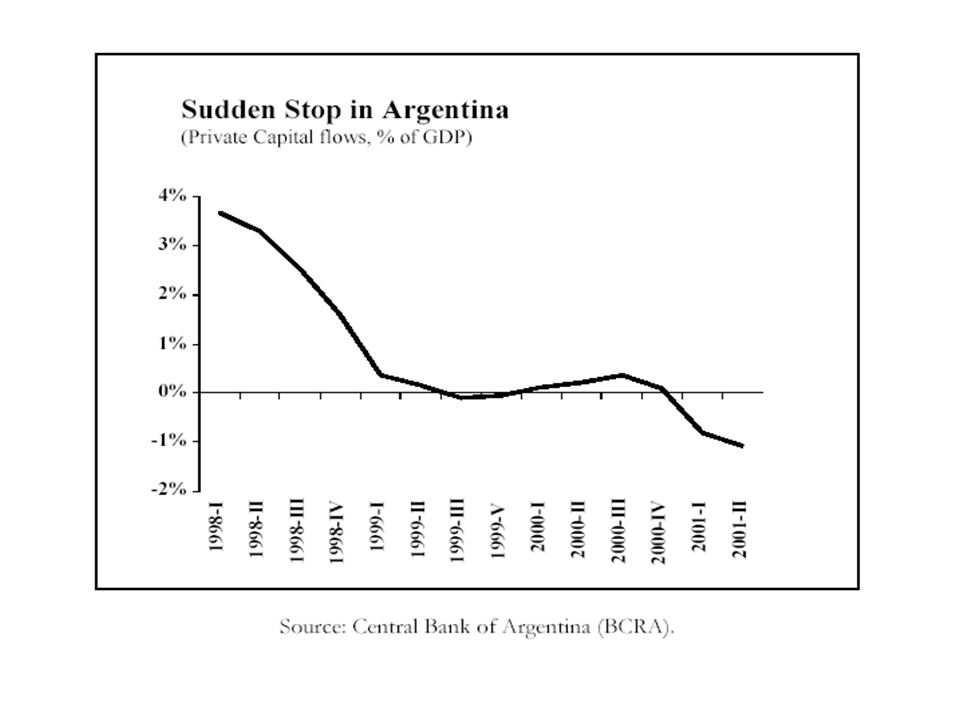

Sudden Stops y la Crisis Argentina

SEGUNDA PARTE Sudden Stops y la Crisis Argentina Basado en el trabajo: “Sudden Stops, The Real Exchange Rate and Fiscal Sustainability: Argentina’s Lessons” by Calvo, G., Izquierdo, A., y Talvi, E. Inter-American Development Bank Research Department, version: July 9, 2002.

19

Modelo Mundell Fleming con PRECIOS FLEXIBLES

Net exports really depend on the real exchange rate, not the nominal exchange rate. Earlier in the chapter, we wrote NX as a function of the nominal rate, because the price level was assumed fixed, so the nominal & real rates always moved together. But now, with the price level changing also, we need to write NX as a function of the real exchange rate. Slide 11 Mankiw:Macroeconomics, 4/e © by Worth Publishers, Inc.

20

Suponiendo un nivel de precios inicial, y que una detención súbita de capitales se refleja en una suba en la tasa de interés internacional r* que inmediatamente produce una fuga de capitales, el Banco Central pierde reservas y contrae M desplazando la LM hacia la izquierda. LM M LM r1* r0* IS(eP/P*) Y

Y.")

21

La caída en M intercepta la IS en un punto menor al pleno empleo que produce una dinámica descendente de precios, desplazando la LM hacia la derecha y la IS hacia la derecha porque menores precios aumentan la demanda de bienes locales por no residentes. Esto puede significar que NX cambie de signo de déficit comercial a superávit. LM, P M r1* IS, P r0* IS(eP/P*) Y

Y.")

22

Con tipo de cambio flexible se produce una devaluación instantánea del tipo de cambio y los precios suben para restablecer un nuevo equilibrio LM P LM r1* r0* e P IS(eP/P*) Y

Y.")

23

Consideraciones: El punto de vista de los autores es que una detención de entrada de capitales inesperada (sudden stop ó S.S), de naturaleza persistente puede conducir a problemas de sostenibilidad fiscal, y problemas de política económica, en países emergentes relativamente cerrados, y altamente endeudados en dólares. El punto de partida es la crisis Rusa en Agosto de 1998 que modificó drásticamente el comportamiento del mercado de capitales (se detuvo el flujo de capitales hacia países emergentes, y América Latina no fue la excepción).

, de naturaleza persistente puede conducir a problemas de sostenibilidad fiscal, y problemas de política económica, en países emergentes relativamente cerrados, y altamente endeudados en dólares. El punto de partida es la crisis Rusa en Agosto de 1998 que modificó drásticamente el comportamiento del mercado de capitales (se detuvo el flujo de capitales hacia países emergentes, y América Latina no fue la excepción).")

24

Efecto Rusia

25

Los países se vieron forzados a ajustar los déficit de cuenta corriente para acomodar la escasez de crédito externo.

26

Rápida recuperación luego del Tequila

No hay recuperación luego de Rusia, por lo que se puede suponer un componente largo e inesperado en la crisis Los inversores evidenciaron una rápida recuperación luego del Tequila, lo que presumiblemente los llevó a suponer una rápida recuperación luego de Rusia. Sin embargo no se observa esta recuperación luego de Rusia.

27

Consideraciones cruciales que magnificaron el efecto de un S

Consideraciones cruciales que magnificaron el efecto de un S.S en Argentina: Una pequeña proporción producida de bienes transables relativo a la absorción doméstica de bienes transables produce alta sensibilidad a una variación en el tipo real de cambio. Deuda dolarizada en el sector no transable (incluyendo al gob.) produce una alta susceptibilidad a grandes cambios en los balances contables luego de una depreciación del tipo de cambio real. El alto nivel inicial de deuda pública denominada en moneda extranjera se hizo insostenible luego de una depreciación del tipo de cambio real.

produce una alta susceptibilidad a grandes cambios en los balances contables luego de una depreciación del tipo de cambio real. El alto nivel inicial de deuda pública denominada en moneda extranjera se hizo insostenible luego de una depreciación del tipo de cambio real.")

28

Era sostenible la situación fiscal de Argentina?

En 1998, con el t.c real, la tasa de interés, y tasa de crecimiento prevalecientes, no era evidente que la situación fiscal de Argentina estuviera fuera de control. Un análisis estándar de sostenibilidad fiscal indica que la diferencia entre el superávit primario requerido (a los fines de la sostenibilidad fiscal) y el observado era sólo de 0.3% del PBI. Sin duda, Argentina se encontraba vulnerable a cambios en el tc Real, sin embargo, no se puede argumentar antes de la crisis Rusa, que la situación Argentina pudiera estar fuera de control en la ausencia de un S.S. Esto nos advierte de la necesidad de agregar la ocurrencia de un S.S en los análisis de sostenibilidad fiscal. ERA SOSTENIBLE LA SITUACIÓN FISCAL PARA EL MERCADO? OBSERVAR EL GRÁFICO SIGUIENTE:

y el observado era sólo de 0.3% del PBI. Sin duda, Argentina se encontraba vulnerable a cambios en el tc Real, sin embargo, no se puede argumentar antes de la crisis Rusa, que la situación Argentina pudiera estar fuera de control en la ausencia de un S.S. Esto nos advierte de la necesidad de agregar la ocurrencia de un S.S en los análisis de sostenibilidad fiscal. ERA SOSTENIBLE LA SITUACIÓN FISCAL PARA EL MERCADO OBSERVAR EL GRÁFICO SIGUIENTE:")

29

El HECHO QUE DESDE EL INICIO DE LA CRISIS RUSA HASTA PRINCIPIOS DE AGOSTO DE 2000, EL SPREAD RELATIVO DE ARGENTINA ERA MENOR QUE EL SPREAD PROMEDIO, INDICA QUE EL MERCADO TODAVÍA NO HABÍA DECLARADO AL PAÍS INSOLVENTE!

30

Porqué el mercado fue optimista con Argentina?

Si bien la entrada de capitales se detuvo a principios de 1999 (ver gráf. Sig.), dos factores pueden haber contribuido a retrasar las expectativas de insolvencia: No era claro que el shock iba a ser permanente, por lo que no estaba claro que la Argentina fuera a convertirse en insolvente. Si bien la caída en PBI resultante del S.S impactó directamente sobre la recolección de impuestos, los multilaterales proveyeron financiamiento al sector público. Sin embargo, a medida que los inversores fueron ajustando sus expectativas acerca de la duración del shock y cuando se hizo más evidente que los flujos de capitales no iban a retornar, la depreciación del tipo de cambio real era inevitable y la sostenibilidad fiscal del país, (dada la presión para una depreciación), entró en riesgo. La depreciación del tcr era necesario para cerrar la cc ya que esta ya estaba desfinanciada por la CK.

, dos factores pueden haber contribuido a retrasar las expectativas de insolvencia: No era claro que el shock iba a ser permanente, por lo que no estaba claro que la Argentina fuera a convertirse en insolvente. Si bien la caída en PBI resultante del S.S impactó directamente sobre la recolección de impuestos, los multilaterales proveyeron financiamiento al sector público. Sin embargo, a medida que los inversores fueron ajustando sus expectativas acerca de la duración del shock y cuando se hizo más evidente que los flujos de capitales no iban a retornar, la depreciación del tipo de cambio real era inevitable y la sostenibilidad fiscal del país, (dada la presión para una depreciación), entró en riesgo. La depreciación del tcr era necesario para cerrar la cc ya que esta ya estaba desfinanciada por la CK.")

32

¿Qué responsabilidad tuvo el sistema de tipo de cambio fijo (como la convertibilidad) en la crisis?:

Cuando los precios son rígidos, el tc real puede tardar en alcanzar un nuevo equilibrio, revelando muy poco acerca de la verdadera magnitud del ajuste fiscal En estas circunstancias es difícil justificar políticamente la necesidad de un ajuste fiscal. Hubiera sido muy diferente el impacto de S.S si Argentina hubiera decidido flotar el tc en Enero de 2000?... Bullet 1: recordar que un incremento en el ahorro publico ayuda a disminuir el deficit comercial. Recall S-I=XN

33

Cont. Probablemente no. Las autoridades no hubieran permitido una depreciación del peso importante de forma tal de alcanzar el equilibrio. ¿Porqué? Gran parte de la deuda dolarizada Alto “pass through” del tc hacia los precios Por estas razones se conjetura que la devaluación hubiera sido incompleta. No es claro que la adopción de un tipo de cambio flexible hubiera solucionado el problema en Enero de 2000. “Fear of Floating” La alta vulnerabilidad de Argentina a cambios en el tc real luego de un SS y sus efectos nocivos sobre la sostenibilidad fiscal estaban asegurados independientemente de si el tipo de cambio se mantenía fijo o si se le permitía flotar.

34

Conclusiones: De acuerdo a lo discutido anteriormente, Argentina en el 2000 contenía todos los ingredientes económicos para entrar en serios problemas. Sin embargo la inevitabilidad de estos problemas no era aparente porque los analistas financieros no apreciaron completamente: La persistencia del S.S luego de la crisis Rusa Los costos políticos de implementar las reformas fiscales necesarias. Con el tiempo estos factores se hicieron evidentes, lo que se tradujo en un incremento en la prima de riesgo.

35

Conclusiones -cont: Para los autores el S.S jugó un rol más importante que la situación fiscal. ¿Porqué? Una economía relativamente cerrada Una economía altamente dolarizada

Presentaciones similares

>")