Descargar la presentación

La descarga está en progreso. Por favor, espere

1

(Comité Latinoamericano de Auditoría Interna - FELABAN)

CLAIN (Comité Latinoamericano de Auditoría Interna - FELABAN) TEMA APETITO DE RIESGO ( documento introductorio conceptual de trabajo para el desarrollo detallado y real de cada cual ) Carlos Valdivieso Valenzuela Past President CLAIN de mayo del 2014

TEMA APETITO DE RIESGO. ( documento introductorio conceptual de trabajo. para el desarrollo detallado y real de cada cual ) Carlos Valdivieso Valenzuela. Past President CLAIN. 31 de mayo del")

2

ORIGEN DEL DOCUMENTO En mayo 2014 se efectuó en Buenos Aires el XVIII Congreso de CLAIN. Adicionalmente a las sesiones de exposiciones, se fijó un programa de trabajo para el año 2014. Uno de los temas fue Apetito de Riesgo. El mismo se le encargó al Sr Carlos Valdivieso Aquí va el encargo recibido para vuestra consideración y enriquecimiento.

3

ALCANCE DEL DOCUMENTO Generar material de trabajo que sirva como guía para los desarrollos y análisis de los miembros de CLAIN. Que cada cual « Aterrice» su propio documento, llevándolo al detalle. Como dice la ISO de riesgos, cada institución debe diseñar [su traje a su medida] considerando su cultura, historia, personal, recursos y las definiciones que emanen de su Directorio. Este es por tanto, un documento de fundamentos . Se trabajó básicamente con el modelo COSO ERM y COSO Risk apetite. A ello agregué mi experiencia. Los excel con la matriz de riesgos y los apetitos de riesgos que se acompañan, reflejan mi modelo y son de mi responsabilidad.

4

REFERENCIAS INICIALES

Apetito de riesgo es el apetito que una empresa está dispuesta a aceptar, para el cumplimiento de la misión y sus objetivos; tan simple y tan complejo como eso. “Risk Appetite is Part of Enterprise Risk Management” Tolerancia, es la desviación permitida. Va figura de COSO ERM. Va documento de COSO que les puede servir, búsquenlo en GOOGLE por si no pudieran abrir el archivo adjunto. En esta diapositiva. Understanding%20%20Communicating%20Risk%20Appetite- WEB_FINAL_r9.pdf

6

Estrategias previo a los apetitos ( ejemplo conceptual, formato BSC )

Crecimiento Cruce productos Indicadores por segmento Procesos monetarios, mediciones y eficiencia Procesos no monetarios id Compliance ROE Utilidad Basilea Ingresos Brutos Market share Perspectiva interna Perspectiva externa, inteligencia de mercado Imagen Innovación y crecimiento Financiera Clientes Procesos

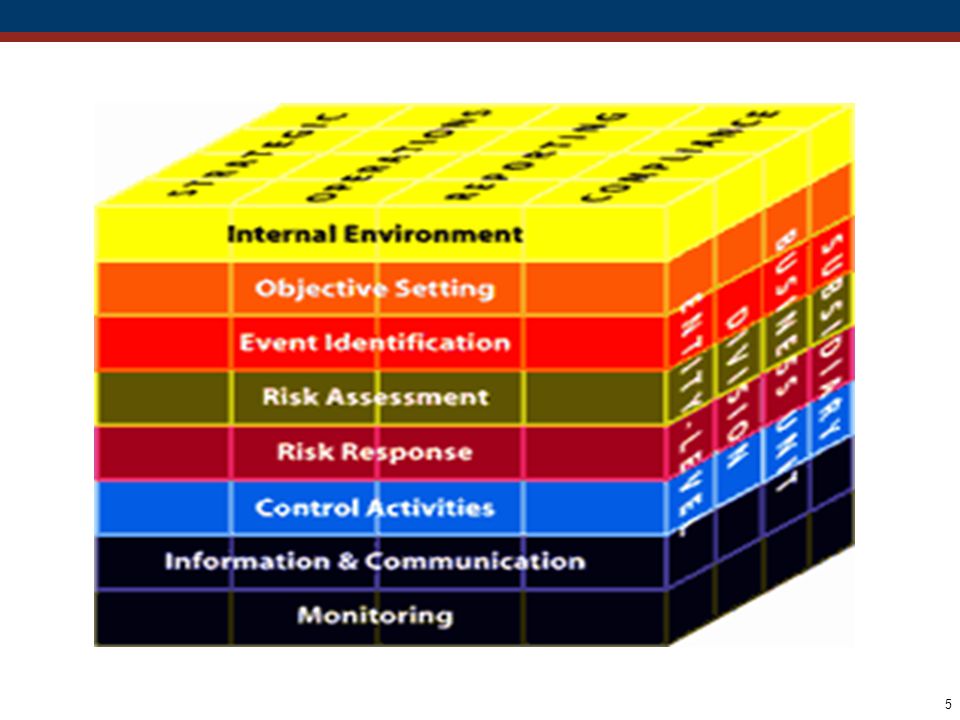

7

Fuente: ISO 31000 – Traducción libre al español del señor Carlos Valdivieso Valenzuela

8

Etapa uno Etapa dos Etapa tres Misión de la Empresa Objetivos

Estrategias para lograrlos Etapa dos Riesgos que no se aceptan- Sin apetito Riesgos que se transfieren ( ej. reaseguros ) Riesgos que se aceptan y se administran Etapa tres Matriz de Riesgos y sus definiciones y su comunicación Definir apetitos cuantitativos para cada riesgo Definir cuantitativamente límites de tolerancia para cada riesgo Establecer respuesta a los riesgos y sus controles Monitoreo

Riesgos que se aceptan y se administran. Etapa tres. Matriz de Riesgos y sus definiciones y su comunicación. Definir apetitos cuantitativos para cada riesgo. Definir cuantitativamente límites de tolerancia para cada riesgo. Establecer respuesta a los riesgos y sus controles. Monitoreo.")

9

Definición del Directorio

Administración implementa y comunica cada Risk Owner Medios de medición Monitoreo Retroalimentación

10

Determinación de apetitos y límites

Apetitos de riesgos Determinación de apetitos y límites Medición de riesgos Matriz de riesgos

11

Matriz de Riesgos ( Ejemplo conceptual ) El excel incluido como objeto deben abrirlo en el modelo de trabajo y no de presentación , esto es de telón completo porque ahí no se puede.

El excel incluido como objeto deben abrirlo en el modelo de trabajo y no de presentación , esto es de telón completo porque ahí no se puede.")

12

Ejemplo de apetitos de riesgos

Se acompaña un ejemplo conceptual para la matriz de riesgos de la diapositiva anterior. Cuando cada uno desarrolle su caso en forma detallada, debe considerar que debe ser totalmente consistente con la matriz de riesgos que haya establecido y sus definiciones.

13

Definir el modelo que usarán

Explicitar y definir la matriz de riesgos -Determinar los apetitos de riesgos. -Comunicarlos - Contar con indicadores de medición -Monitorear Retroalimentar

14

ALGUNAS PALABRAS AL CIERRE

El autor de este documento comparte con sus lectores que en los últimos 20 años ha leído muchísimas páginas del tema riesgo ( yo mismo he escrito varias ) y poco del tema apetito de riesgos y esa ha sido la intención al preparar este material, que ayude tanto en lo profesional como en lo académico. Es mi impresión que en riesgos hay mucho de cualitativo y poco de cuantitativo, salvo en riesgos de Tesorería. Les solicito encarecidamente tomen este documento como uno más y no la verdad revelada, en esto no hay una sola verdad. Refleja mi experiencia profesional y académica de muchos años que cambia y se enriquece día a día.

y poco del tema apetito de riesgos y esa ha sido la intención al preparar este material, que ayude tanto en lo profesional como en lo académico. Es mi impresión que en riesgos hay mucho de cualitativo y poco de cuantitativo, salvo en riesgos de Tesorería. Les solicito encarecidamente tomen este documento como uno más y no la verdad revelada, en esto no hay una sola verdad. Refleja mi experiencia profesional y académica de muchos años que cambia y se enriquece día a día.")

15

ALGUNAS PALABRAS AL CIERRE

Como sabemos CLAIN agrupa bancos desde México hasta Chile, pues bien, aprovechemos la tecnología y el querido Internet para compartir y enriquecer este documento de trabajo, el que espero les ayude en vuestros modelos de detalle de apetito de riesgo. MUCHAS GRACIAS!!!!! carlos valdivieso

Presentaciones similares

Alumna: Sandra Valiente García.>")