Descargar la presentación

La descarga está en progreso. Por favor, espere

1

FINANZAS PÚBLICAS SPNF

Francisco Lazo

2

Definiciones de Gasto Público

Rosas y Santillán consideran que es la cantidad de dinero que el Estado utiliza para el cumplimiento de sus funciones. - Retchkiman lo define como los egresos del Gobierno a nivel municipal, estatal y nacional. - O bien, que es la asignación de recursos que tiende a ser eficaz y eficiente, de los ingresos del Estado, para cumplir con un conjunto de medidas de política económica que conforman un proyecto político y social específico, de acuerdo con María Dolores Pérez. - También se le puede definir como la cantidad de dinero erogada por el Estado en un ejercicio fiscal, que va dirigido a cubrir necesidades sociales y a su vez contribuir al desarrollo social, económico y político de un país en un momento histórico determinado. - Desde otro ángulo, el gasto público puede ser visto como la cantidad monetaria que el Estado utiliza para la realización de sus proyectos técnicos y políticos, de acuerdo a sus funciones constitucionales legitimadas, para regular los intereses de las distintas fracciones de clase que integran la sociedad. O decir que es la asignación de recursos que hace el Estado, como parte de una formación económico-social, para preservar sus funciones de acumulación y legitimación, que se revierte en bienes y servicios a la unidad social. - Para Rafael Bello, el gasto público es la cantidad monetaria erogada por el Estado para proporcionar bienes y servicios a la sociedad, cumpliendo con sus objetivos sociales, económicos y políticos.

3

Precisiones sobre Gasto Público

Que se realiza al interior de una formación económico-social o Estado-nación o país. - Que abarca un período determinado, que generalmente es de un año, 12 meses, pudiendo no coincidir con un año calendario como es el caso estadounidense donde el período fiscal o año fiscal va del 1º de octubre al 30 de septiembre del año siguiente. - Que existe un poder superior que lo autoriza, para este caso sería una determinación constitucional, y que lo autorice el poder legislativo, pues el presupuesto de la república constituye una ley secundaria. - Que su objetivo sea el de cumplir con las obligaciones que históricamente tiene asignadas el gobierno. - La función última es la de preservar el modo de producción o sistema económico

4

Características del Gasto Público

No necesita ser cubierto por quien lo eroga, es decir que el organismo que realiza un determinado gasto no necesita tener la liquidez que ello implica, pues se realiza con cargo al Fondo General, una vez que la partida sea aprobada presupuestalmente. - No necesita producir utilidad financiera, en términos de rentabilidad aunque algunas erogaciones sí la busquen, lo que sí deben buscar ante todo son beneficios sociales. - El monto está determinado por factores económicos, sociales, políticos e históricos, pues su nivel viene definido por las funciones más amplias o restringidas que tenga el gobierno.

5

Historicidad del Gasto Público

“En la historia han existido Estados cuyas funciones eran las de preservar el orden público y defender la nación de ataques externos, y para ello se destinaba el presupuesto. El Estado moderno ha incrementado sus funciones... el cual ha asumido nuevas responsabilidades respecto de la sociedad... pues hoy proporciona servicios de agua, electricidad, drenaje, alcantarillado, pavimentación, comunicaciones, transporte, vivienda, teléfonos, recolección de basura, limpieza de calles, alumbrado público, impartición de justicia, servicios administrativos, financiamiento, fomento agrícola e industrial, producción, almacenamiento y distribución de bienes, obras públicas, planificación, servicios de salud pública, educación, turísticos, etc. La lista se nos haría muy larga, si se quisiera poner todas las actividades que realiza un Estado en la actualidad. Todo ello implica que el Estado moderno tenga necesidad de incrementar su presupuesto para hacerle frente a las obligaciones que para con la sociedad tiene”.

6

RELACIONES S. PÚBLICO Y S. PRIVADO

7

SECTOR PÚBLICO SALVADOREÑO TRES ÓRGANOS FUNDAMENTALES

GOBIERNO GENERAL EMPRESAS PÚBLICAS GOBIERNO CENTRAL GOBIERNOS LOCALES No Financieras TRES ÓRGANOS FUNDAMENTALES RESTO DE ÓRGANOS 262 Alcaldías, con autonomía en lo económico, en lo técnico y en lo administrativo ANDA EJECUTIVO* LEGISLATIVO JUDICIAL CEL Presidencia de la República y los Ministerios: Asamblea Legislativa (unicameral) Corte Suprema de Justicia Procuraduría para la Defensa de los Derechos Humanos CEPA Lotería Nacional de beneficencias Ministerio Relaciones Exteriores Ministerio de Justicia y Seguridad Pública Cámaras de Segunda Instancia Tribunal Supremo Electoral Ministerio Gobernación Tribunales de Primera Instancia Fiscalía General de la República Financieras Ministerio Hacienda Corte de Cuentas Banco Central de Reserva Ministerio Defensa Nacional Procuraduría General de la República Superintendencia del Sistema Financiero Ministerio Educación Consejo Nacional de la Judicatura Banco Multisectorial de Inversiones Ministerio Salud Pública y Asistencia Social Tribunal del Servicio Civil FSV FOSOFAMILIA Ministerio Trabajo y Previsión Social Tribunal de Ética Gubernamental FONAVIPO Ministerio Obras Públicas IPSFA Ministerio Economía IGD Ministerio Agricultura y Ganadería BFA FOSAFFI Ministerio Turismo CORSAIN Ministerio Medio Ambiente y Recursos Naturales B. Hipotecario * Varias de estas instituciones tienen dependencias con cierto nivel de autonomía, y son clasificadas como Instituciones Públicas Descentralizadas No Empresariales, al considerarlas conforman lo que se conoce como Gobierno Central Consolidado. (Ver listado completo en Anexo 2) FUENTE: Las instituciones del Gobierno Central y las Empresas Públicas No Financieras se han tomado de la Ley de Presupuesto 2009, las Empresas Públicas Financieras o de crédito se han tomado de las que supervisa la Superintendencia del Sistema Financiero

Corte Suprema de Justicia. Procuraduría para la Defensa de los Derechos Humanos. CEPA Lotería Nacional de beneficencias. Ministerio Relaciones Exteriores Ministerio de Justicia y Seguridad Pública. Cámaras de Segunda Instancia. Tribunal Supremo Electoral. Ministerio Gobernación. Tribunales de Primera Instancia. Fiscalía General de la República. Financieras. Ministerio Hacienda. Corte de Cuentas. Banco Central de Reserva. Ministerio Defensa Nacional. Procuraduría General de la República. Superintendencia del Sistema Financiero. Ministerio Educación. Consejo Nacional de la Judicatura. Banco Multisectorial de Inversiones. Ministerio Salud Pública y Asistencia Social. Tribunal del Servicio Civil. FSV. FOSOFAMILIA. Ministerio Trabajo y Previsión Social. Tribunal de Ética Gubernamental. FONAVIPO. Ministerio Obras Públicas. IPSFA. Ministerio Economía. IGD. Ministerio Agricultura y Ganadería. BFA. FOSAFFI. Ministerio Turismo. CORSAIN. Ministerio Medio Ambiente y Recursos Naturales. B. Hipotecario. * Varias de estas instituciones tienen dependencias con cierto nivel de autonomía, y son clasificadas como Instituciones Públicas Descentralizadas No Empresariales, al considerarlas conforman lo que se conoce como Gobierno Central Consolidado. (Ver listado completo en Anexo 2) FUENTE: Las instituciones del Gobierno Central y las Empresas Públicas No Financieras se han tomado de la Ley de Presupuesto 2009, las Empresas Públicas Financieras o de crédito se han tomado de las que supervisa la Superintendencia del Sistema Financiero.")

10

Se excluyen las instituciones financieras

Art. 227 Constitución establece que: “Las instituciones y empresas estatales de carácter autónomo y las entidades que se costeen con fondos del Erario o que tengan subvención de éste, excepto las instituciones de crédito, se regirán por presupuestos especiales y sistemas de salarios aprobados por el Órgano Legislativo”

11

Las alcaldías forman parte del SPNF, pero no se toman en cuenta

Art. 203 Constitución Los Municipios serán autónomos en lo económico, en lo técnico y en lo administrativo, y se regirán por un Código Municipal, Art. 204 Constitución Dentro de la autonomía está “2º- Decretar su Presupuesto de Ingresos y Egresos” Aunque reciben 7% de transferencia vía FODES. En 2009 suma $227.9 millones que si se contabiliza en el SPNF

12

Principios Presupuestarios: Políticos

Principio de competencia, el Órgano Ejecutivo lo elabora y el Órgano Legislativo lo aprueba Principio de universalidad, debe incluir la totalidad de ingresos y gastos Principio de unidad, los ingresos y gastos se deben presentar y aprobar en un solo documento o ley Principio de especialidad, las asignaciones aprobadas para cada partida o rubro, constituyen el límite máximo para ser ejecutadas Principio de programación, debe contener de forma clara los objetivos, metas, productos que se espera alcanzar, así como los debidos créditos para ello Principio de temporalidad, que corresponde a un ejercicio fiscal Principio de publicidad, que va acompañado del conocimiento, debate, rendición de cuentas, etc. Deber ser lo suficientemente accesible al público, por medios electrónicos y físicos

13

Principios Presupuestarios: Económicos

Principio de gasto público mínimo Principio de equilibrio o de nivelación presupuestaria, los gastos corrientes deben ser cubiertos con ingresos tributarios

14

Principios Presupuestarios: Contables

Principio de unidad, el presupuesto debe estar contenido en un solo documento, que contenga todos los ingresos, todos los gastos y todas las operaciones financieras. Es decir que no puedan darse operaciones fuera del presupuesto aprobado (fondos extrapresupuestarios) o que existan varios presupuestos en una determinada unidad. Principio de presupuesto bruto, esto se refleja en que todos los ingresos y gastos se contengan en el presupuesto por su importe total, es decir sin tomar en cuenta su importe neto. Es el caso de las devoluciones de impuesto, mismas que deben presentarse por separado Principio de especialidad, indica cuánto, cuándo y en qué se debe gastar los créditos aprobados. Principio de ejercicio cerrado, que se refiere a un determinado periodo o ejercicio fiscal, que es de un año y por lo general van con el año calendario, del 1 de enero al 31 de diciembre, Principio de no afectación, una vez que las erogaciones han sido asignadas y aprobadas, todos los gastos tienen la misma prioridad

o que existan varios presupuestos en una determinada unidad. Principio de presupuesto bruto, esto se refleja en que todos los ingresos y gastos se contengan en el presupuesto por su importe total, es decir sin tomar en cuenta su importe neto. Es el caso de las devoluciones de impuesto, mismas que deben presentarse por separado. Principio de especialidad, indica cuánto, cuándo y en qué se debe gastar los créditos aprobados. Principio de ejercicio cerrado, que se refiere a un determinado periodo o ejercicio fiscal, que es de un año y por lo general van con el año calendario, del 1 de enero al 31 de diciembre, Principio de no afectación, una vez que las erogaciones han sido asignadas y aprobadas, todos los gastos tienen la misma prioridad.")

15

Eficiencia y Eficacia en el Gasto

Uno de los aspectos fundamentales que se encuentra detrás de toda acción pública es el sentido de ahorro, que puede ser simplificado de la siguiente forma: con una misma cantidad de dinero hacer más, o una determinada acción realizarla al mínimo de costo, esta forma de decirlo peca de excesivo control de costos. Existen otras formas que también conllevan tal vez no al ahorro, pero si a la eficiencia[1] y eficacia[2], que las acciones públicas se desarrollen dónde más se requiera o se necesite y que logren los resultados esperados [1] Eficiencia: Capacidad de disponer de alguien o de algo para conseguir un efecto determinado [2] Eficacia: Capacidad de lograr el efecto que se desea o se espera

16

Recursos para gasto son limitados

Los recursos del presupuesto son limitados y las necesidades o requerimientos a atender son en la práctica inmensos, entonces las asignaciones presupuestarias compiten entre sí: a manera de ejemplo los requerimientos para salud disputan en la práctica contra educación, contra defensa, contra administración de justicia, contra seguridad ciudadana, contra vivienda, contra obras públicas, es decir contra el resto de competencias públicas. Pero ahí no acaban las disputas, dado que una vez se ha definido la asignación para salud, inician otras disputas: entre salud curativa o salud preventiva; entre atención primaria y atención especializada, entre atender los requerimientos de salud de un determinado territorio por sobre otro

17

Priorización de respuesta

La temática de asignación presupuestaria es sumamente compleja y exige un principio de priorización de acciones y de asignaciones en materia de política económica Habrá ganadores y perdedores en materia de decisiones de gasto

18

El gasto es el mecanismo de transmisión del quehacer gubernamental

La política presupuestaria concreta o real se traduce en la principal acción que un gobierno central pueda tener, dado que constituye el mecanismo de transmisión de la plataforma de gobierno hacia la realidad socio-económica de un país, y para ello resulta imprescindible lograr financiación adecuada, oportuna y suficiente, sin que ponga en riesgo la estabilidad fiscal

19

El gasto es el mecanismo de transmisión del quehacer gubernamental

En la elaboración de las políticas públicas no siempre se pone de manifiesto con toda claridad cuál es la finalidad de la misma y quiénes son sus posibles beneficiarios. El Presupuesto es el instrumento donde quedan plasmadas las políticas públicas. Por tanto, si el Presupuesto es lugar de encuentro para la resolución de conflictos entre los agentes participantes en la actividad pública (Ministros del Gobierno, legisladores y ciudadanos) es lógico analizar el grado de transparencia que tienen los Presupuestos como expresión de los acuerdos alcanzados, ya que algunos de los actores pueden pretender ensombrecerla

es lógico analizar el grado de transparencia que tienen los Presupuestos como expresión de los acuerdos alcanzados, ya que algunos de los actores pueden pretender ensombrecerla.")

20

El gasto es el mecanismo de transmisión del quehacer gubernamental

Las acciones públicas concretas que se plasman en el presupuesto tienen una dimensión territorial y humana, en el sentido de que se reflejan a lo largo y ancho del territorio y tienen como destinatarios a los habitantes, por cada área específica a la que se refiera y su sumatoria proporciona el promedio nacional

21

El gasto es el mecanismo de transmisión del quehacer gubernamental

El territorio de un determinado país se caracteriza por su heterogeneidad que se manifiesta de diversos binomios: concentración desconcentración de población, concentración desconcentración de actividades productivas, tierras de buena y mala calidad, incidencia de pobreza, integración y desintegración territorial, cercanía y lejanía, mejores oportunidades y marginación, diversas facilidades de acceso a educación, a salud, diversos índices de criminalidad, etc

22

El gasto es el mecanismo de transmisión del quehacer gubernamental

Uno de los principios que guían a las funciones públicas se refiere a que desde las asignaciones presupuestarias se debe atender la disparidad del territorio y que se traducen en diversas oportunidades para la población que se reflejan en que ciertos sectores poblacionales, dependiendo de su ubicación, de su nivel educativo (muchas veces logrado por educación pública), de su capacidad de recibir de forma oportuna y adecuada salud pública, de contar con un empleo en la administración pública, de que reciba asistencia técnica, en fin de una serie de aprovechamiento de oportunidades que se brindan a través de acciones públicas. Por tanto el resultado de la acción pública debe ir en el sentido de reducir brechas sociales y no de exacerbarlas

, de su capacidad de recibir de forma oportuna y adecuada salud pública, de contar con un empleo en la administración pública, de que reciba asistencia técnica, en fin de una serie de aprovechamiento de oportunidades que se brindan a través de acciones públicas. Por tanto el resultado de la acción pública debe ir en el sentido de reducir brechas sociales y no de exacerbarlas.")

23

El gasto es el mecanismo de transmisión del quehacer gubernamental

En la elaboración de las políticas públicas no siempre se pone de manifiesto con toda claridad cuál es la finalidad de la misma y quiénes son sus posibles beneficiarios, por lo cual existe la necesidad de analizar las políticas públicas realizando el estudio de los procesos de formación de las mismas, de su racionalidad y de quiénes intervinieron en esa política cuando se elaboró. El Presupuesto es el instrumento donde quedan plasmadas las políticas públicas

24

Territorialización del gasto

Con la territorialización de acciones públicas, se puede tener un mayor nivel de objetividad en su impacto: tanto en las personas, en los problemas que se afrontan, y por ende, en la eficacia y efectividad del gasto público. Ya se combina diversas variables: población, ruralidad-urbanidad, conformación por grupos etáreos, pobreza, área territorial, distancia, producción, niveles educativos, condiciones laborales, accesibilidad-conectividad-aislamiento, calidad de tierra, actividades económicas, etc., permite avanzar en los principios presupuestarios de: transparencia, eficacia, eficiencia, que resultan de primordial importancia en el momento de asignar recursos públicos.

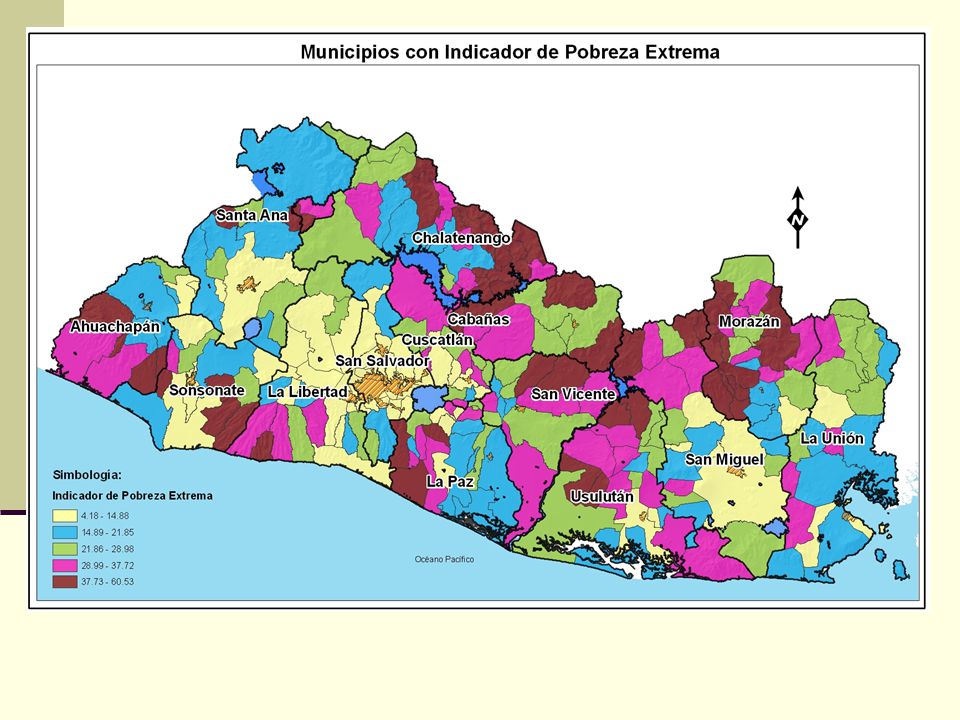

28

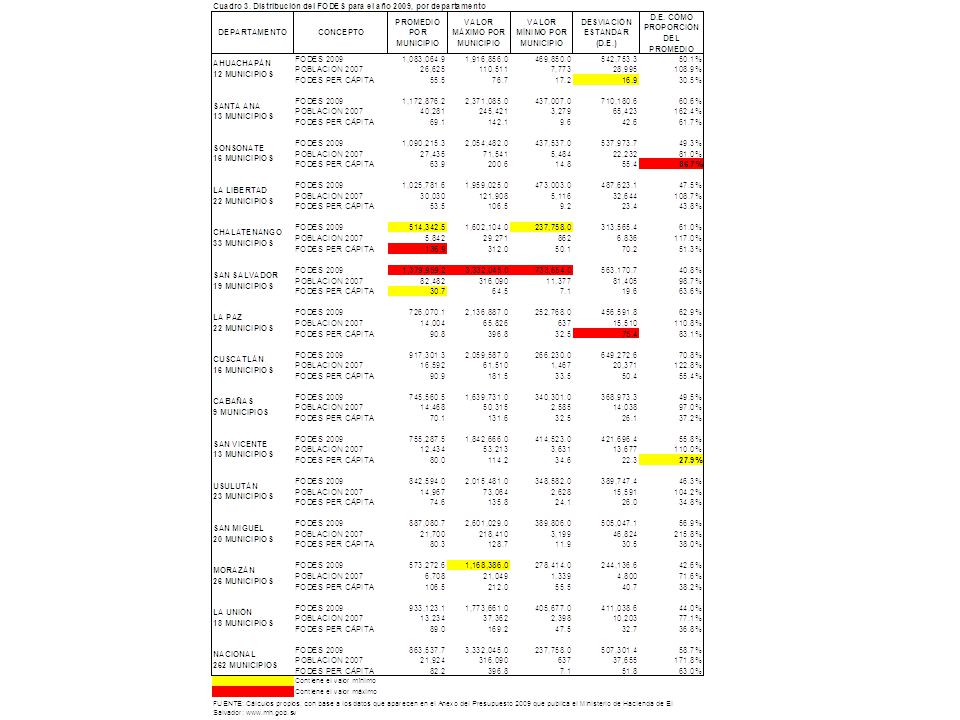

Heterogeneidad territorial

Los recursos FODES per cápita para el año 2009 en el ámbito nacional presentan un valor de $82.2, con un valor máximo de $396.8 que corresponde a los municipios de La Paz y un valor mínimo de $7.1 de los municipios de San Salvador y una desviación estándar de $51.8, que representa el 63.0% respecto del valor promedio, es decir del per cápita

29

Heterogeneidad territorial

la proporción que la desviación estándar tiene respecto del FODES per cápita, como un indicador de la heterogeneidad que presentan municipios al interior de cada uno de los departamentos, resulta que el departamento que tiene los municipios menos desiguales es San Vicente, dado que presenta un valor respectivo de 27.9%, en este orden le sigue el departamento de Ahuachapán con 30.5%; mientras que el departamento cuyos municipios son más desiguales es Sonsonate, cuyo valor respectivo es de 86.7%, otro departamento cuya desigualdad es alta es el de La Paz con 83.1%.

30

Heterogeneidad territorial

La población al interior de los municipios representa otra de las heterogeneidades, el municipio con mayor población es San Salvador que alberga a 316,090 habitantes y el que menos población tiene es Mercedes de La Ceiba ubicado en el departamento de La Paz con apenas 637 habitantes La extensión territorial de los municipios también es desigual, el promedio de tamaño es de Km2, el de mayor tamaño es Metapán en el departamento de Santa Ana con una extensión de Km2 y el de menor área es Cuscatancingo ubicado en el departamento de San Salvador con apenas 5.40 Km2

31

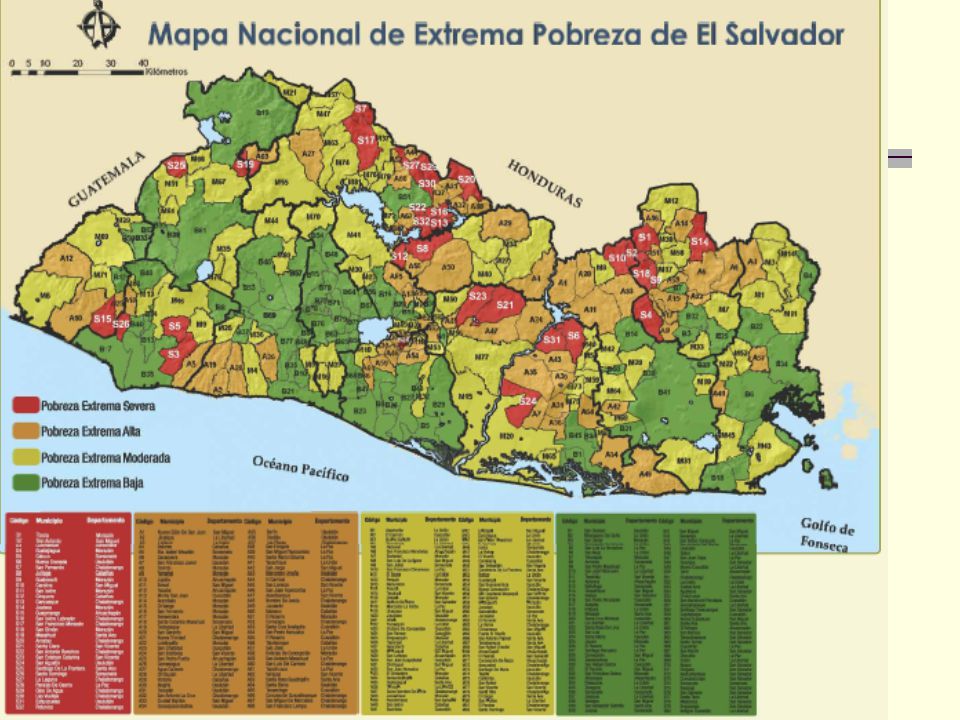

Heterogeneidad territorial

Las condiciones sociales también difieren de municipio a municipio. Por ejemplo, el indicador de pobreza extrema presenta diferencias significativas. Los municipios en pobreza extrema severa van desde Torola en Morazán que tiene 60.4% de población en extrema pobreza; los que se encuentran en la categoría de pobreza extrema alta van desde San Antonio La Cruz de Chalatenango con 42.6% hasta Delicias de Concepción en Morazán con 30.1%; la categoría de extrema pobreza moderada van desde San Francisco Menéndez en Ahuachapán con 29.9% hasta Panchimalco ubicado en San Salvador con 18.3%; por último está la categoría de pobreza extrema baja que va desde San Carlos en Morazán que tiene 18.1% hasta el que presenta el indicador de pobreza extrema más bajo que es Antiguo Cuscatlán con 4.2%.

32

Heterogeneidad territorial

El Índice de Desarrollo Humano (IDH) también presenta diferencias significativas entre los municipios, el IDH más alto lo tiene Antiguo Cuscatlán con y el más bajo Jutiapa con 0.551

también presenta diferencias significativas entre los municipios, el IDH más alto lo tiene Antiguo Cuscatlán con y el más bajo Jutiapa con")

34

Red Solidaria ¿un programa de gasto efectivo?

La Red Solidaria es un programa social del gobierno de El Salvador destinado a atender a los 100 municipios en condiciones de pobreza extrema severa y alta, mejorando de forma integral las condiciones de vida de las familias, a través de la atención oportuna de educación, salud y nutrición. Además, promueve mejoras en la red de servicios básicos y de desarrollo productivo y de microcrédito, en beneficio de todos y todas las habitantes de los municipios atendidos. Red Solidaria se enmarca en los esfuerzos de país al contribuir en la mejora de los indicadores de desarrollo humano y de las metas establecidas en los Objetivos de Desarrollo del Milenio. Específicamente contribuirá en mitigar la pobreza extrema y el hambre, mejorar la tasa de desnutrición global en menores de cinco años, lograr la enseñanza primaria universal, reducir la mortalidad materna y en menores de cinco años, y promover la igualdad entre sexos y autonomía de la mujer

35

Red Solidaria ¿un programa de gasto efectivo?

La Red Solidaria inició en los 32 municipios de Severa extrema pobreza y avanzó hacia los 68 de la categoría de Alta, estos 100 municipios según datos proyectados a 2007 en su seno albergan el 14.82% de las personas en extrema pobreza, que suman 223,399 Los restantes 162 municipios acogen a 1,284,004 personas en extrema pobreza, que representan el 85.18% restante

36

Red Solidaria ¿un programa de gasto efectivo?

37

Red Solidaria ¿un programa de gasto efectivo?

38

Red Solidaria ¿un programa de gasto efectivo?

Únicamente el municipio de San Miguel tiene más indigentes que todos los que se encuentran en los 32 municipios de pobreza extrema severa, y San Miguel no forma parte de la Red Solidaria

39

Cuadrante -+ Cuadrante ++ Cuadrante +- Cuadrante --

EL SALVADOR. TIPOLOGIAS DE EVOLUCION ECONÓMICA REGIONALES EN COMPARACION CON INDICADORES DE POBREZA EXTREMA Y PIB PER CAPITA % POBREZA EXTREMA PIB per cápita Territorios Dinámicos y Con Bajo PIB Per Cápita: “Potencialmente Ganadores” (En marcha) Baja Pobreza Extrema y PIB per cápita bajo 27 municipios Cuadrante -+ Territorios Dinámicos y Con Alto PIB Per Cápita: “Potencialmente Ganadores” Baja Pobreza Extrema y PIB per cápita alto 104 municipios Cuadrante ++ Territorios No Dinámicos y Con Bajo PIB Per Cápita: “Potencialmente Perdedores” (Estancados) Alta Pobreza Extrema y PIB per cápita bajo 104 municipios Cuadrante -- Territorios No Dinámicos y Con Alto PIB Per Cápita: “Potencialmente Perdedores” (En Retroceso) Alta Pobreza Extrema y PIB per cápita Alto 27 municipios Cuadrante +-

Baja Pobreza Extrema y PIB per cápita bajo. 27 municipios. Cuadrante -+ Territorios Dinámicos y Con Alto PIB Per Cápita: Potencialmente Ganadores Baja Pobreza Extrema y PIB per cápita alto. 104 municipios. Cuadrante ++ Territorios No Dinámicos y Con Bajo PIB Per Cápita: Potencialmente Perdedores (Estancados) Alta Pobreza Extrema y PIB per cápita bajo. 104 municipios. Cuadrante -- Territorios No Dinámicos y Con Alto PIB Per Cápita: Potencialmente Perdedores (En Retroceso) Alta Pobreza Extrema y PIB per cápita Alto. 27 municipios. Cuadrante +-")

40

Comprensión de una realidad territorial compleja.

Territorios diferenciados potencialmente ganadores y perdedores. Ganador Perdedor Emergente En retroceso

42

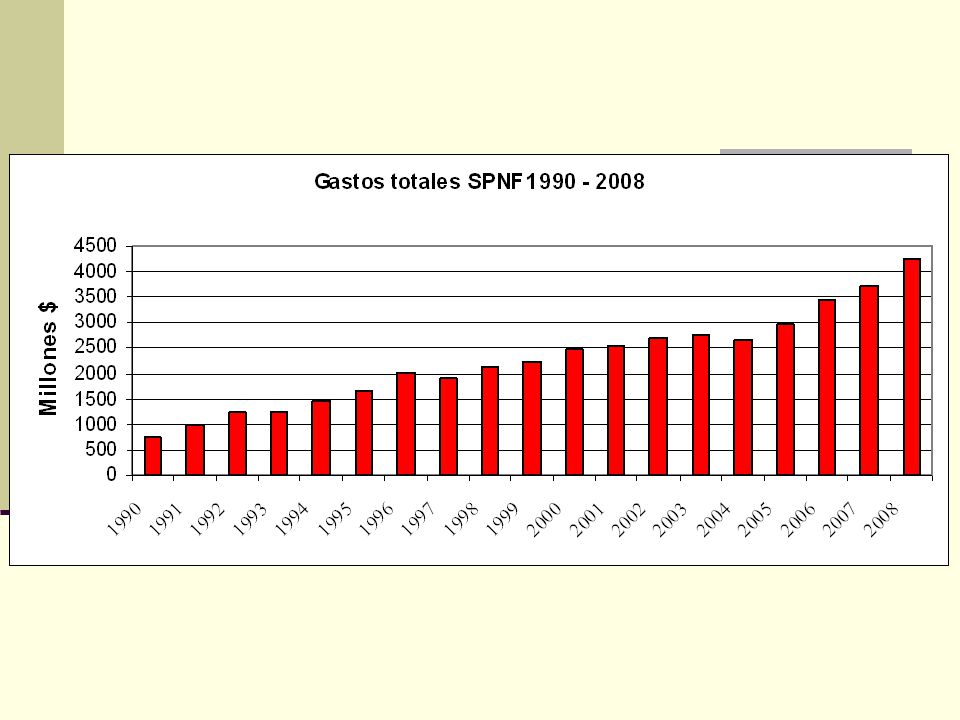

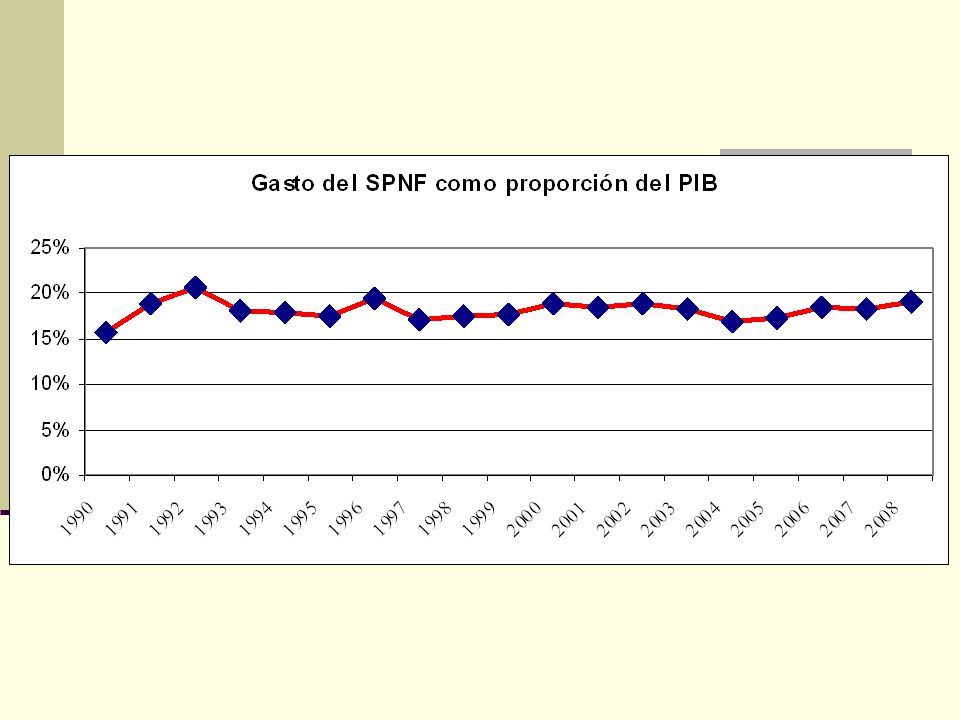

Proporciones Macroeconómicas del Sector Público

49

CLASIFICACIONES DEL GASTO

50

Clasificaciones del Gasto Público

“No se ha formulado una clasificación única y universalmente aceptada, pues los enfoques del análisis fiscal pueden ser diversos y requerir distintas formas de distribución de los datos. Lo anterior significa que es posible preparar distintas cuentas gubernamentales en las que aparecen clasificados los ingresos y gastos de acuerdo con diversos criterios… Las principales cuentas gubernamentales que pueden prepararse son: a) las del presupuesto administrativo o convencional del gobierno; b) la del gobierno general dentro del esquema de las cuentas de ingreso y productos nacionales; c) las del sector gobierno dentro de la matriz de transacciones interindustriales de insumo-producto; d) la del gobierno en el esquema de fuentes y usos de fondos; y e) la del sector gobierno dentro de los esquemas de la riqueza nacional.”

las del presupuesto administrativo o convencional del gobierno; b) la del gobierno general dentro del esquema de las cuentas de ingreso y productos nacionales; c) las del sector gobierno dentro de la matriz de transacciones interindustriales de insumo-producto; d) la del gobierno en el esquema de fuentes y usos de fondos; y e) la del sector gobierno dentro de los esquemas de la riqueza nacional.")

51

Tipología de clasificación

1. Clasificaciones para análisis y políticas globales: - Económica - Funcional - Institucional (por unidades de gobierno) 2. Clasificaciones para programación: - Sectorial - Por programas - Áreas de gestión 3. Clasificaciones operativas: - Administrativas - Por programas y actividades - Por objeto del gasto o por clases generales

2. Clasificaciones para programación: - Sectorial. - Por programas. - Áreas de gestión. 3. Clasificaciones operativas: - Administrativas. - Por programas y actividades. - Por objeto del gasto o por clases generales.")

52

Tipología de clasificación

FORMAS CRUZADAS - Económico-funcional - Económico-institucional - Funcional-institucional - Institucional-por objeto - Por objeto-por programas - Funcional-por programas - Institucional-por programas

53

Importancia de las clasificaciones

54

Importancia de las clasificaciones

Las economías son en apariencia similares Mismo nivel de Ingresos, poca diferencia en Gastos Pero la composición de Ingresos y Gastos marca claras diferencias

55

Clasificaciones del gasto en El Salvador

La Ley del Presupuesto General del Estado contiene las clasificaciones que se utilizan, que son: 1- Por Institución: Institucional, organigrama del Sector Público 2- Económica: gasto corriente, gasto de capital y aplicaciones financieras 3- Rubros de agrupación: manual de cuentas de la contabilidad gubernamental 4- Áreas de gestión: hacia lo funcional. Qué hace el Sector Público

56

Áreas de gestión

57

Clasificación económica de ingresos y gastos

58

Clasificación por instituciones

59

Empleo público

60

Rigidez en gastos Volumen de empleo, protegido por ley del servicio civil Asignaciones por ley: 6% para Órgano Judicial, 7% para Alcaldías; Servicio de la deuda pública: 18% del presupuesto

61

Fondos para inversión pública

Provienen básicamente de endeudamientos

62

CLASIFICACIÓN DEL GASTO

ECONÓMICA: INSTITUCIONAL: POR ÁREAS DE GESTIÓN: POR RUBRO DE AGRUPACIÓN:

63

CLASIFICACIÓN ECONÓMICA

Permite analizar los volúmenes de gasto en: Consumo, Inversión, Transferencias, Aplicaciones Financieras, etc. y adoptar decisiones para el corto plazo (un año a tres años) para orientar la política económica, de cara a mantener criterios de estabilidad (control del déficit fiscal)

para orientar la política económica, de cara a mantener criterios de estabilidad (control del déficit fiscal)")

64

CLASIFICACIÓN ECONÓMICA

Permite evaluar los efectos económicos del gasto sobre el desarrollo económico y social, en la medida que indica la parte que va para Inversión Pública; sobre la Estabilidad Monetaria (Financiamiento, Subsidios, etc.); Sobre la demanda de factores productivos (Mano de Obra, Bienes y Servicios, etc.)

; Sobre la demanda de factores productivos (Mano de Obra, Bienes y Servicios, etc.)")

65

CLASIFICACIÓN ECONÓMICA

Gasto corriente Gasto en Bienes de Capital Aplicaciones Financieras

66

CLASIFICACIÓN ECONÓMICA

Al combinarla con la clasificación de los INGRESOS (que es Económica), permite determinar. El Ahorro Público El Superávit o (Déficit) Los pagos a Principal de la Deuda Pública y los desembolsos recibidos, es decir LOS CAMBIOS EN LA COMPOSICIÓN DEL SALDO DE LA DEUDA PÚBLICA

, permite determinar. El Ahorro Público. El Superávit o (Déficit) Los pagos a Principal de la Deuda Pública y los desembolsos recibidos, es decir LOS CAMBIOS EN LA COMPOSICIÓN DEL SALDO DE LA DEUDA PÚBLICA.")

67

CLASIFICACIÓN INSTITUCIONAL

Indica o muestra cuáles son los organismos gubernamentales o del Sector Público que realizan gastos. Su propósito es bastante tirado hacia la discusión de tipo “POLÍTICO”

68

CLASIFICACIÓN ÁREAS DE GESTIÓN

Está muy vinculada con la clasificación FUNCIONAL, que es la que permite identificar las áreas de actividad y propósitos del Sector Público. Muchas de las actividades que desarrolla el Gobierno se encuentran dispersas entre varias dependencias, de ahí que se hace necesario agruparlas para poder globalizar dichas actividades, o bien puede que una misma entidad realice varias funciones. Es por ello que se trata de agrupar en lo común que presentan.

69

CLASIFICACIÓN ÁREAS DE GESTIÓN

CONDUCCIÓN ADMINISTRATIVA ADMINISTRACIÓN DE JUSTICIA Y SEGURIDAD CIUDADANA DESARROLLO SOCIAL APOYO AL DESARROLLO ECONÓMICO DEUDA PÚBLICA OBLIGACIONES GENERALES DEL ESTADO PRODUCCIÓN EMPRESARIAL PÚBLICA

70

CONDUCCIÓN ADMINISTRATIVA

71

ADMINISTRACIÓN DE JUSTICIA Y SEGURIDAD CIUDADANA

72

DESARROLLO SOCIAL

73

APOYO AL DESARROLLO ECONÓMICO

74

DEUDA PÚBLICA

75

OBLIGACIONES GENERALES DEL ESTADO

76

PRODUCCIÓN EMPRESARIAL PÚBLICA

ANDA CEL CEPA LOTERÍA NACIONAL DE BENEFICIENCIA

77

Consolidado Presupuesto general 2011

78

DIMENSIÓN EN EL TIEMPO Hay gastos por Área de Gestión que se agotan en el ejercicio fiscal en que se ejecutan (efecto de Corto Plazo) Mientras que hay otro tipo de gatos por Área de Gestión cuyo efecto se prolonga más allá del ejercicio fiscal en que se realiza (efecto de Largo Plazo)

")

79

CLASIFICACIÓN DE TRIBUTOS

Directos: dependen de una circunstancia en particular que tenga el causante: ingreso, riqueza, gasto, ahorro, activos, propiedades, Indirectos: dependen de una cualidad de un hecho económico, compra-venta: comprar, importar, exportar, recibir, donar, etc. Monto Fijo: no dependen del precio Proporcionales: progresivos, proporcionales, regresivos

80

CLASIFICACIÓN DE IMPUESTOS

DIRECTO 33.9% 0.4% DIRECTO INDIRECTO 7.6% INDIRECTO 55.1% 3.1% INDIRECTO INDIRECTO

81

CONTRIBUCIONES

86

ATRIBUCIONES DEL SECTOR PÚBLICO

LO MODERNO - A lo Tradicional se le agrega: Salud Educación Empleo Seguridad Social Estabilidad Macro Inversionista Agente para el desarrollo Redistribuir LO TRADICIONAL Legislación Justicia Defensa Policía (seguridad) Diplomacia Cobro Impuestos Aduanas Obras de infraestructura (comunicación)

Diplomacia. Cobro Impuestos. Aduanas. Obras de infraestructura (comunicación)")

87

PAPEL DEL PRESUPUESTO La HACIENDA PÚBLICA, el Presupuesto (Ingresos, Gastos, Endeudamiento), es el instrumento mediante el cual se viabilizan las atribuciones del Sector Público

, es el instrumento mediante el cual se viabilizan las atribuciones del Sector Público.")

88

PRINCIPIOS PRESUPUESTARIOS

Equilibrio Programación Racionalidad Universalidad y transparencia Flexibilidad Difusión

89

ESTADO DE OPERACIONES DEL GOBIERNO

Déficit Fiscal “AHORRO PÚBLICO”

90

DEFINICIONES El ingreso se define como el aumento del patrimonio neto como resultado de transacciones El gasto como la disminución del patrimonio neto como resultado de transacciones. La adquisición neta de activos no financieros es igual a la formación bruta de capital fijo, menos el consumo de capital fijo, más las variaciones en las existencias y las transacciones en otros activos no financieros

91

INGRESOS PÚBLICOS Todo Gobierno necesita hacerse de fondos, mismos que le sirven para financiar el gasto público. Dada la naturaleza de las funciones públicas, muchas de las cuales no pueden ser consideradas dentro del mercado, es por ello que los Gobiernos necesitan desarrollar una política de ingresos. Los Ingresos del Sector Público son por excelencia: Los TRIBUTOS: IMPUESTOS, TASAS Y CONTRIBUCIONES; ADEMÁS DE Ingresos No Tributarios (Multas, rentas, intereses, ventas de especies, etc.), igualmente pueden recibir donativos (transferencias), vender activos (privatizaciones), O bien Financiarse mediante operaciones de endeudamiento (préstamos, venta de bonos; ya sea en el exterior o al interior)

, igualmente pueden recibir donativos (transferencias), vender activos (privatizaciones), O bien Financiarse mediante operaciones de endeudamiento (préstamos, venta de bonos; ya sea en el exterior o al interior)")

92

INGRESOS PÚBLICOS “El ingreso, en economía, es el pago en dinero u otras formas, que se obtienen del uso de la riqueza y del trabajo humano… esta definición proviene de las teorías de la producción y la utilidad, por Consiguiente es INOPERANTE para el campo de lo PÚBLICO, ya que el INGRESO PÚBLICO debe justificarse por otras razones: justicia, facilidad, eficiencia, poder, etc.

93

INGRESOS PÚBLICOS En materia de Economía Pública, los ingresos no obedecen a las motivaciones que se operan en la economía privada, ya que no necesariamente debe existir una contraprestación inmediata de B y S, es más habrá quienes de forma deliberada recibirán menos de lo que le han proporcionado al Gobierno y viceversa

94

Tipos de Ingresos Públicos

Corrientes: para funcionamiento De Capital: o de inversión Financiamiento o deuda: para cubrir la brecha

95

INGRESOS PRESUPUESTO GOES

96

INGRESOS CORRIENTES Los Ingresos Corrientes son aquellos que se reciben por el hecho de ser GOBIERNO, es decir que se logran mediante la afirmación positiva legal, LEGISLACIÓN. Tributos: Impuestos, Tasas y Contribuciones Especiales Otros No Tributarios: tasas, Venta de B y S Ingresos Financieros Transferencias (donaciones)

")

97

IMPUESTOS Los Impuestos constituyen la principal fuente de ingresos públicos, siempre y cuando el Sector Público no disponga de bienes esenciales, por lo general naturales: petróleo, gas, cobre, minerales, etc. “la fijación de Impuestos constituye el más penetrante y privilegiado ejercicio del poder público” (Groves)

")

98

PRINCIPIOS IMPOSITIVOS

Neutralidad, que no alteren los precios relativos Equidad: el que tenga más que pague efectivamente más, en igual condición se pague igual Base clara No cobro de impuestos sobre impuestos No confiscatorios Que el propósito sea recolectar impuestos Costos Mínimos de Recaudación y Administración

99

INGRESOS DE CAPITAL No pueden ir para funcionamiento, sino para operaciones de Inversión (FBKF) Venta de Activos (privatizaciones) Transferencias de Capital (donativos) Recuperación de Inversiones Financieras

Recuperación de Inversiones Financieras.")

100

FINANCIAMIENTO O DEUDA

Son operaciones de deuda que se reciben, siendo sus condiciones: Préstamos y/o Bonos Mercado Externo y/o Interno Corto Plazo, Mediano Plazo, Largo Plazo Tasa de Interés concesionada o de mercado Con Período de Gracia o sin él

101

GASTO PÚBLICO El gasto es una disminución del patrimonio neto como resultado de una transacción. Los gobiernos tienen dos funciones económicas generales: asumir la responsabilidad de proveer ciertos bienes y servicios a la comunidad sobre una base no de mercado y redistribuir el ingreso y la riqueza mediante pagos de transferencia. Estas funciones se cumplen principalmente mediante transacciones de gasto, que en el sistema de EFP se clasifican de dos maneras: una clasificación económica y una clasificación funcional.

102

GASTO PÚBLICO

103

GASTO ES RETORNO La actividad del Gobierno tiene la finalidad de satisfacer necesidades humanas. Lagunas de éstas se satisfacen de forma individual, pero otras requieren cooperación para un mejor logro: recreación, están los clubes; Sociales, clubes; Políticas, partidos; Profesionales, asociaciones; etc. La mayoría de éstas tiene constitución, estatutos, reglamentos, presupuesto, etc. El GOBIERNO es una de ellas, pero con diferencias notables respecto de las privadas

104

UN RETORNO ESPECIAL “Es obligatorio depender de un Gobierno, así como de las cargas financieras que lo acompañan. Gozamos de un beneficio colectivo que brinda el Gobierno (Seguridad, Diplomacia, Defensa, Justicia, Legislación, Salud Pública, Mejor Educación, Obras Infraestructura, etc.). En Economía Pública, el sentimiento egoísta, es menos fuerte, por tanto ES LA UTILIDAD SOCIAL y no las ganancias la meta más frecuente en Materia de lo Público.

. En Economía Pública, el sentimiento egoísta, es menos fuerte, por tanto ES LA UTILIDAD SOCIAL y no las ganancias la meta más frecuente en Materia de lo Público.")

105

GASTOS CORRIENTES Son los que se utilizan para el funcionamiento normal del aparato público. Se incluye: sueldos y salarios, compra de bienes y servicios Gastos Financieros: Intereses de la Deuda Pública, Seguros, Comisiones, etc. Y Transferencias Corrientes: hacia el S. Privado y Hacia el Exterior.

106

GASTOS DE CAPITAL Corresponden a INVERSIONES (FBKF): Construcciones (carreteras, edificios, puertos, aeropuertos, etc.) Terrenos, Intangibles (software), Bienes Muebles, etc. Capital Humano Transferencias de Capital: hacia el S. Privado, hacia el Exterior

: Construcciones (carreteras, edificios, puertos, aeropuertos, etc.) Terrenos, Intangibles (software), Bienes Muebles, etc. Capital Humano. Transferencias de Capital: hacia el S. Privado, hacia el Exterior.")

107

APLICACIONES FINANCIERAS

Son aplicaciones al Principal de la Deuda Pública (saldo) Mediante esta operación se reduce el SALDO DE LA DEUDA

Mediante esta operación se reduce el SALDO DE LA DEUDA.")

108

OTROS GASTOS Gastos de Contribuciones Especiales: FOVIAL, FOSALUD, CORSATUR. Costo Previsional: Pensiones.

109

Subsidios; asistencia; transferencias monetarias

Evaluación de ciertos programas de gasto Subsidios; asistencia; transferencias monetarias

111

SUBSIDIOS

113

Los más ricos se benefician más subsidio generalizado a electricidad

10% más rico consumo 10 veces más electricidad que el 10% más pobre Más pobres Más ricos

114

Subsidio al transporte

115

Subsidio al transporte presenta regresividad

La clase baja alta, la media baja y media media son los que más se benefician con el subsidio al transporte

116

El costo fiscal subsidios es elevado

118

Elevado gasto en subsidios

119

Gasto Tributario (política de incentivos)

")

120

Exenciones e Incentivos fiscales

Los incentivos deben ser temporales y decrecientes en el tiempo Turismo: se encuentran 18 compañías hoteleras en el Régimen de Incentivos

121

La Organización Mundial de Comercio le dio a El Salvador un año más para que comience a desmotar los incentivos del que gozan las empresas amparadas en la Ley de Zonas Francas. La OMC no acepta que en el país las empresas que operan bajo ese esquema estén exentas de pagar el impuesto sobre la renta y otros El Salvador debería tener listo antes de que finalice el 2010 un proyecto que explique cómo quitaría ese tipo de estímulos y se le ha otorgado un año mas, hasta 2011.

122

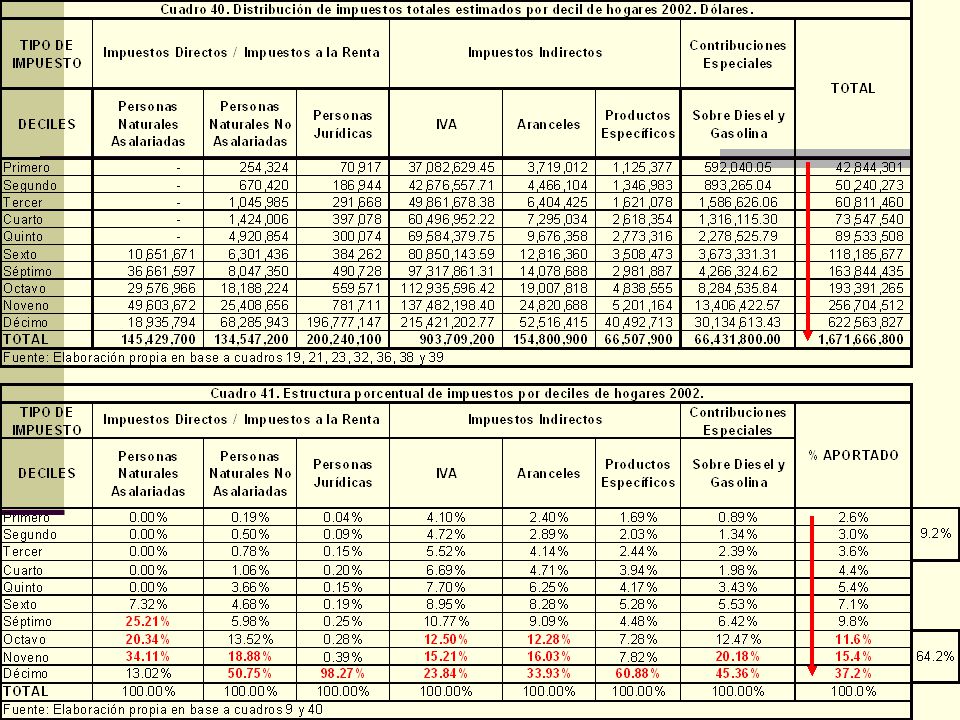

Sacrificios fiscales Cuadro 7. Monto de incentivos fiscales otorgados a las exportaciones Año Gasto Tributario $ Gasto Presupuestario $ Total Incentivos $ Total de Exportaciones $ Incentivos como % de exportaciones 1991 7.58 0.23 7.81 724.80 1.08% 1992 88.01 0.29 88.30 795.90 11.09% 1993 112.33 0.26 112.59 10.91% 1994 105.71 0.40 106.11 8.49% 1995 170.88 8.71 179.59 10.87% 1996 195.19 7.63 202.82 11.34% 1997 263.82 9.95 273.77 11.28% 1998 248.88 12.19 261.07 10.69% 1999 256.23 13.25 269.48 10.74% 2000 215.34 15.19 230.53 7.84% 2001 213.43 15.83 229.26 8.01% 2002 329.46 17.97 347.43 11.60% 2003 282.67 18.89 301.56 9.64% 2004 336.23 20.00 356.23 10.78% 2005 309.97 18.97 328.94 9.62% 2006 286.35 21.78 308.13 8.32% 2007 296.10 23.26 319.36 8.02% 2008 326.66 26.86 353.52 7.77%

123

Mejorar calidad del gasto

124

Mejorar la calidad del gasto e inversión

125

Gasto social comparado

126

Rigideces en el gasto público

127

Rigidez de gasto presupuestal

128

Los ingresos insuficientes para cubrir totalidad de gastos

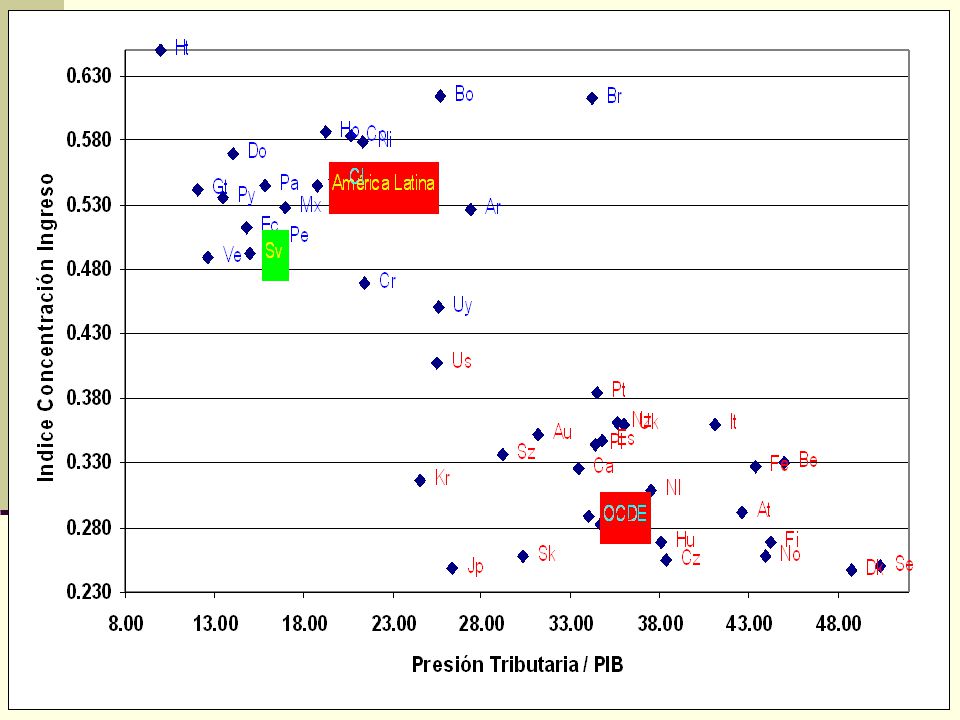

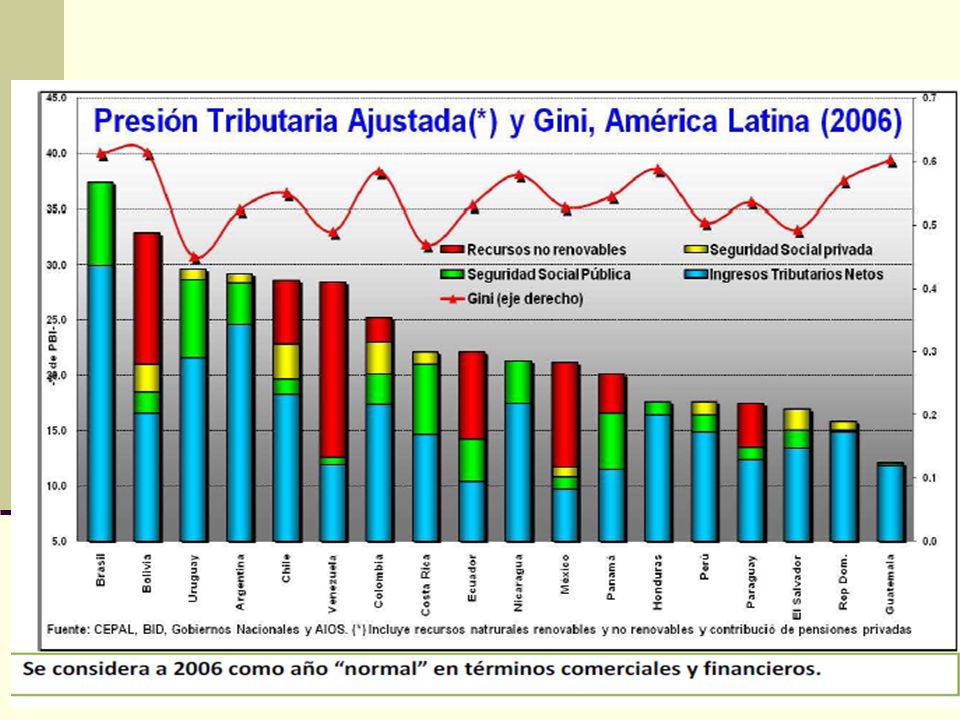

129

Carga tributaria en América Latina 2008

130

Deuda Gobierno General % PIB 2009

131

Deuda pública total como % del PIB

132

Techos máximos de deuda acordados

133

Servicio de la deuda Pública. Millones $ y % sobre PIB

134

Presión del servicio de la deuda sobre el presupuesto ejecutado

135

Presión del servicio de la deuda sobre ingresos corrientes públicos

136

Presión del servicio de la deuda sobre los tributos

137

Tasas de interés efectiva sobre el saldo de la deuda SPNF (intereses pagados / saldo deuda)

")

138

¿PRESUPUESTO POR SEXO ES FACTIBLE PARA EL CASO SALVADOREÑO?

PRESUPUESTO POR GÉNERO ¿PRESUPUESTO POR SEXO ES FACTIBLE PARA EL CASO SALVADOREÑO?

139

Es posible establecer asignaciones presupuestales por sexo?

En términos generales si es factible para ciertas asignaciones, aunque para ello hay que combinar con otras informaciones oficiales: EHPM

141

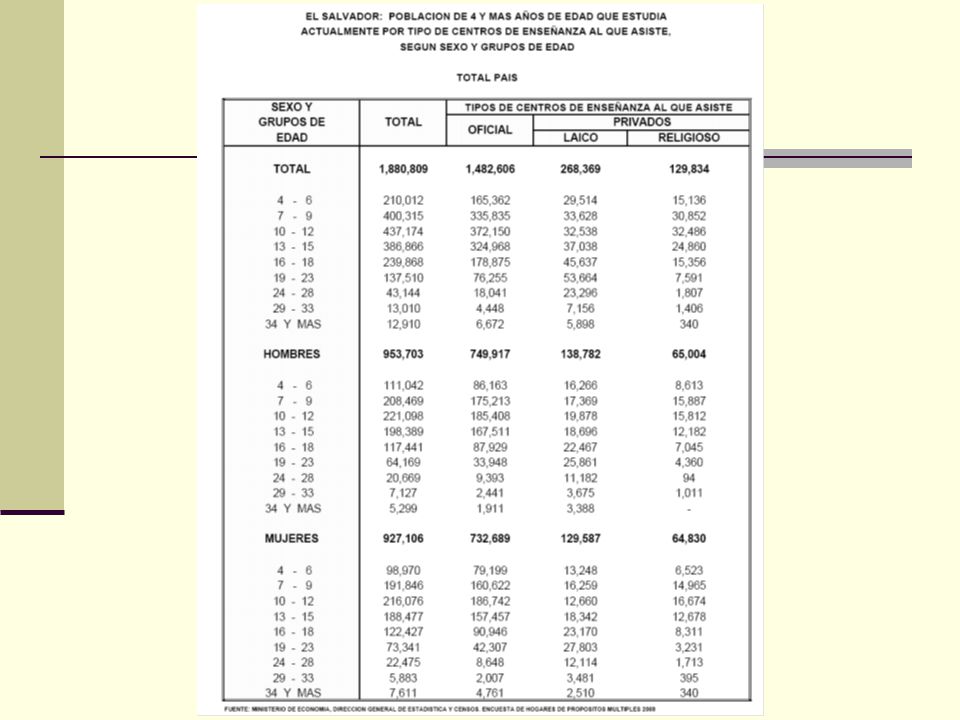

Asistencia a centros educativos públicos

En la práctica la distribución de alumnos por sexo en el sistema público es igualitaria

143

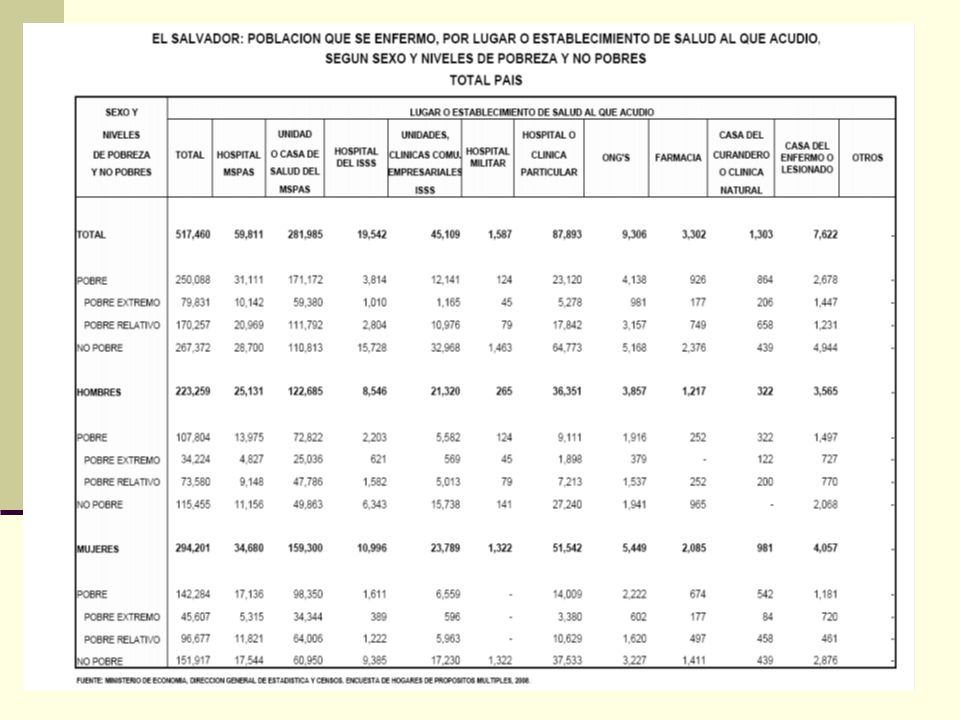

Asistencia a centros de salud públicos

LA ASISTENCIA A CENTROS DE SALUD PÚBLICOS, REFLEJA QUE EN TODOS LOS CASOS, SON LAS MUJERES LAS QUE MÁS ASISTEN, DESDE UN MÚNIMO DE 52.7% EN LAS CLINICAS EMPRESARIALES DEL ISSS, HASTA UN MÁXIMO DE 83.3% EN EL HOSPITAL MILITAR, EN LOS HOSPITALES PÚBLICOS LOS HOMBRES ASISTEN EN EL 42.0% Y LAS MUJERES EN 58.0%; EN LAS UNIDADES DE SALUD LOS HOMBRES ASISTEN EN 43.5% Y LAS MUJERES EN 56.5% Y QUE ES UNA SITUACIÓN SIMILAR EN EL ISSS

144

Nivel de estudios aprobados

NO SE EVIDENCIAN DIFERENCIAS SIGNIFICATIVAS EN LOS AÑOS DE ESTUDIO APROBADOS AL CONSIDERAR LOS DATOS SEGÚN EL SEXO

145

Empleo que es regulado por el MTPS

LAS CATEGORÍAS DE TRABAJO QUE SON REGULADAS POR EL MTPS SON: ASALARIADO (TEMPORAL Y PERMANENTE), APRENDIZ. AQU+I HAY UN CLARO PREDOMINIO DEL TRABAJO DE HOMBRES. EL TRABAJO DE MUJERES PREDOMINA EN: SERVICIO DOMÉSTICO, Y EN CUENTA PROPIA, QUE ES DONDE EL MTPS TIENE POCA INGERENCIA

, APRENDIZ. AQU+I HAY UN CLARO PREDOMINIO DEL TRABAJO DE HOMBRES. EL TRABAJO DE MUJERES PREDOMINA EN: SERVICIO DOMÉSTICO, Y EN CUENTA PROPIA, QUE ES DONDE EL MTPS TIENE POCA INGERENCIA.")

146

BALANCE FISCAL

147

INGRESOS Y GASTOS, “DÉFICIT”

De la combinación de los Ingresos y de los Gastos, en su Clasificación Económica, se obtiene la EJECUCIÓN FINANCIERA, del SPNF.

148

DÉFICIT, SEGÚN GOES

149

RESULTADOS BALANCE FISCAL 2009

150

RELACIONES CON EL PIB 2009 PIB = $21100.5 MILLONES

Ahorro Público: -1.27% Déficit Fiscal 3.80%

151

AHORRO PÚBLICO Y PIB

153

DÉFICIT FISCAL Y PIB

154

Sectores de destino de la inversión pública

155

INVERSIÓN PÚBLICA COMO % PIB

156

DEUDA PÚBLICA La deuda pública tiene los siguientes componentes

Desembolsos Recibidos saldo Pago a principal saldo Pago de Intereses, compromisos, comisiones, no afectan el saldo

157

BONOS BONOS: Se recibe el dinero al momento de su colocación en el mercado financiero y que se hayan vendido Son honrados o cancelados al término de lo que indica el bono: 5 años, 7 años, 25 años, etc. Durante su vigencia únicamente se pagan los intereses convenidos

158

PRÉSTAMOS PRÉSTAMOS: hay un programa de desembolsos, que puede durar varios años Pueden tener período de gracia, es decir un cierto número de años en donde únicamente se pagan los intereses Su amortización se distribuye entre los años convenidos, después del período de gracia

159

SALDOS DE LA DEUDA

160

SERVICIO DE LA DEUDA

161

Saldo de deuda pública total

162

DEUDA EXTERNA, POR ACREEDOR

Presentaciones similares