Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Federación Argentina de Consejos Profesionales de Ciencias Económicas presenta a: Dr. Martín S. Ghirardotti Departamento de Capacitación

2

DEUDAS COMERCIALES A U D I T O R Í A Cr. Martín Ghirardotti

3

DEUDAS COMERCIALES Evidencian la existencia de obligaciones del ente hacia terceros. Su cancelación se efectúa generalmente mediante la entrega de valores monetarios. Están directamente relacionadas con el proceso de Compras, Cuentas a pagar, Pagos. DESCRIPCION GENERAL

4

Veracidad: existen ò Los pasivos contabilizados existen, es decir, los pasivos han sido incurridos y no han sido pagados o cancelados anteriormente Para verificar que los pasivos existen como mínimo se deben visualizar facturas y remitos, verificando que la mercadería esté ingresada a la empresa y la documentación esté a su nombre. DEUDAS COMERCIALES

5

Integridad: ò Los saldos de deudas comerciales incluyen todos los pasivos del ente relacionados con compras de insumos o servicios. Si bien es muy difícil de probar, a través de procedimientos alternativos podremos detectar deudas no contabilizadas. Ejemplos: Test de pasivos omitidos, lectura de actas de directorio, seguimiento de órdenes de compra, etc. DEUDAS COMERCIALES

6

Factores de riesgo: Pasivos Omitidos: Principalmente deben analizarse los pagos posteriores al período bajo análisis y las facturas registradas con posterioridad y aún no canceladas. Falta de conciliación: Las conciliaciones de los listados con los saldos contables no son realizadas en forma oportuna o las partidas conciliatorias no son adecuadamente investigadas y resueltas. Archivo: La documentación no es guardada de forma adecuada. Es muy importante que antes de comenzar nuestra auditoria nos interioricemos acerca de la metodología de archivo.

7

Factores de riesgo: Excepciones: Determinadas compras se procesan fuera del sistema habitual Anulación de comprobantes: Las facturas no son apropiadamente anuladas. Comprobantes duplicados: El sistema de proveedores no restringe la carga de un comprobante duplicado y no existe un control periódico de un empleado sin acceso a la carga de facturas. Pagos sin documentación respaldatoria suficiente: se emiten pagos con un fax o fotocopia de la factura. Altas de proveedores: El sistema permite dar de alta nuevos proveedores a empleados sin autorización suficiente. Existencia de facturas Apócrifas. DEUDAS COMERCIALES

8

Factores de riesgo: Saldos antiguos: Existen comprobantes sin cancelar cuyo plazo excede el habitual de pago de la empresa. Anticipos habituales: Con mucha frecuencia se emiten anticipos a los proveedores (sin el respaldo de una factura). Remitos no facturados: La existencia de mercadería ingresada no facturada puede implicar un pasivo omitido, diferencias en el costo y en la existencia final de bienes de cambio. DEUDAS COMERCIALES

. Remitos no facturados: La existencia de mercadería ingresada no facturada puede implicar un pasivo omitido, diferencias en el costo y en la existencia final de bienes de cambio. DEUDAS COMERCIALES.")

9

Factores de riesgo: Inadecuada separación de funciones: Las funciones de compra y recepción no están separadas Las funciones de compras y recepción no están segregadas de las funciones de cuentas a pagar (procesamiento de facturas), pagos y contabilización Las funciones de aprobación y contabilización de los pagos no están segregadas. DEUDAS COMERCIALES

10

VALUACION DEUDAS COMERCIALES VALUACION La deuda se genera cuando el bien o servicio es recibido controlar que la empresa efectúe controles sobre los informes de recepción y remitos 4 Para la valuación de la deuda debe considerarse su valor probable de cancelación 4 Se debe segregar el costo financiero implícito, el cual se determina por la diferencia entre el precio contado y el precio de factura

11

Se expondrán como deudas a corto o largo plazo en función de su plazo de exigibilidad. - Los saldos deudores deben reclasificarse a “Anticipos a Proveedores” Pueden ser: - garantizadas o no garantizadas - en moneda nacional o en moneda extranjera - Comunes o documentadas Incluir la información requerida por la nota de RT 12 y en caso de ser necesario para la confección del anexo de moneda extranjera. EXPOSICION DEUDAS COMERCIALES EXPOSICION

12

1. CONFIRMACIONES DE SALDOS El principal procedimiento utilizado es la circularización a terceros ya que constituye información independiente. Procedimiento: Solicitar a la empresa la composición de sus deudas comerciales a la fecha de análisis. De ser posible obtener el total los movimientos del ejercicio de estos proveedores. - Seleccionar una muestra. En la misma se deben incluir: los proveedores más importantes de la empresa (para ello se debe considerar además del saldo al cierre, los movimientos del ejercicio), otros con saldos inferiores y saldos cero (todos los proveedores deben tener posibilidad de ser escogidos), saldos deudores. - Después de confeccionar la muestra se deben obtener las direcciones, para ello se puede solicitar a la empresa el archivo maestro de proveedores. DEUDAS VALIDACION DE SALDOS

, otros con saldos inferiores y saldos cero (todos los proveedores deben tener posibilidad de ser escogidos), saldos deudores. - Después de confeccionar la muestra se deben obtener las direcciones, para ello se puede solicitar a la empresa el archivo maestro de proveedores. DEUDAS VALIDACION DE SALDOS.")

13

1. CONFIRMACIONES DE SALDOS Con los datos obtenidos se deben confeccionar dos juegos de circulares que deben ser firmadas por un responsable de la empresa. Las circulares deben ser entregadas a las recepcionistas del estudio quienes se encargarán de ensobrarlas y enviarlas al proveedor. El segundo juego debe ser enviado en un plazo de 2 semanas. Es importante señalar que deberíamos contar con las respuestas de circulares antes del comienzo de nuestro análisis, para ello es imprescindible enviarlas cerca del cierre de ejercicio. Para todas las contestaciones de pedidos de confirmación de saldos recibidas, la empresa debe verificar la coincidencia o conciliar dicha información con sus registros contables. Nuestra tarea consiste verificar dicho cruce y cotejar ítems significativos de conciliación, si los hubiere, con documentación de respaldo. DEUDAS VALIDACION DE SALDOS

14

DEUDAS EJEMPLO CIRCULAR

15

2. Para aquellos pedidos de confirmaci ó n de saldos que no se reciban respuestas, se deber á n aplicar procedimientos alternativos en forma muestral (se debe validar al 100%, no se debe hacer muestra de muestra), que consistir á n principalmente en: An á lisis de pagos posteriores a los titulares circularizados, para ello se debe visualizar el recibo emitido por el proveedor. En caso de no obtener el recibo, visualizar la orden de pago la cual debe contar como m í nimo con firma autorizante y firma de recepci ó n por parte del proveedor, esto debe complementarse con la visualizaci ó n de las facturas que se est é n cancelando junto con sus remitos. Aclaraci ó n: si la orden de pago no cuenta con las correspondientes firmas la misma carece de validez probatoria. DEUDAS VALIDACION DE SALDOS

, que consistir á n principalmente en: An á lisis de pagos posteriores a los titulares circularizados, para ello se debe visualizar el recibo emitido por el proveedor. En caso de no obtener el recibo, visualizar la orden de pago la cual debe contar como m í nimo con firma autorizante y firma de recepci ó n por parte del proveedor, esto debe complementarse con la visualizaci ó n de las facturas que se est é n cancelando junto con sus remitos. Aclaraci ó n: si la orden de pago no cuenta con las correspondientes firmas la misma carece de validez probatoria. DEUDAS VALIDACION DE SALDOS.")

16

Si a la fecha de análisis aún no se ha cancelado el saldo, se debe visualizar la documentación que integre el saldo (Facturas y Remitos). 3. Otros procedimientos: - Verificación de notas de débito posteriores por eventuales intereses o cambios de precios. - Verificación de notas de crédito posteriores por eventuales bonificaciones o anulaciones. - Verificar que han sido registrados los pasivos de todos los remitos recibidos hasta la fecha de cierre. Recordar que para ello se debe efectuar el corte de documentación (informes de recepción). - Efectuar el procedimiento de “Facturas Apócrifas” sobre los principales proveedores. DEUDAS VALIDACION DE SALDOS

. - Efectuar el procedimiento de Facturas Apócrifas sobre los principales proveedores. DEUDAS VALIDACION DE SALDOS.")

17

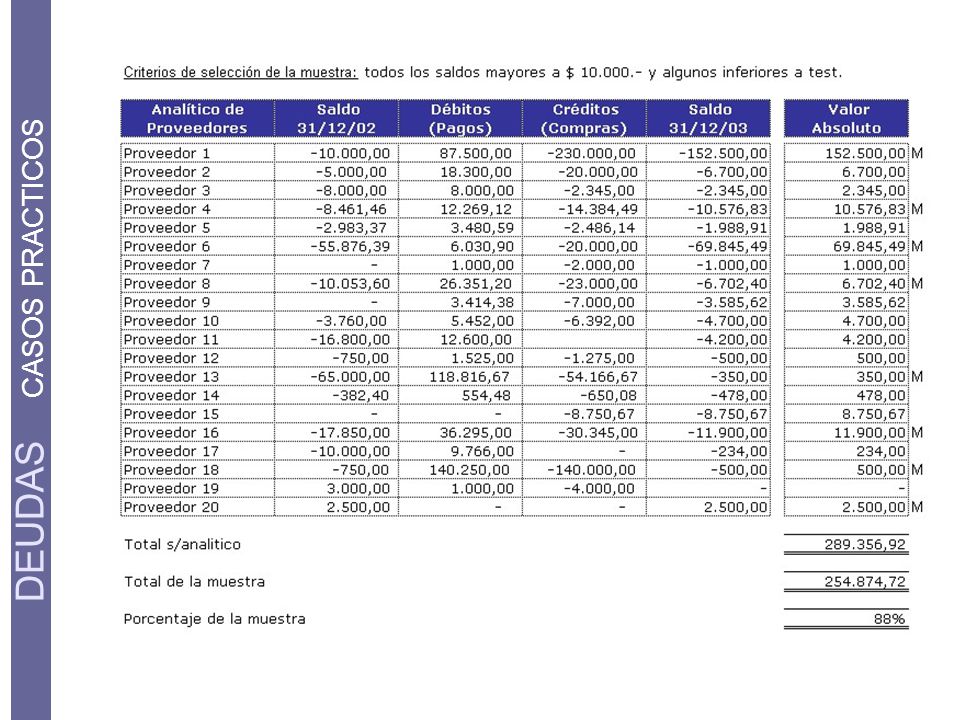

DEUDAS CASOS PRACTICOS

19

DEUDAS PRACTICOS

20

Se realizarán pruebas partiendo de diversos universos a fin de abarcar la totalidad de operaciones que puedan generar pasivos a la Sociedad. La búsqueda de pasivos omitidos se realizará por un ciclo de pagos desde la fecha de cierre del ejercicio o la fecha del pedido de confirmación de saldos, la que sea anterior. Con posterioridad, y hasta la fecha de finalización del trabajo de campo, se analizarán los egresos significativos con idéntico objetivo. DEUDAS DEUDAS TEST DE PASIVOS OMITIDOS

21

Prestar especial atención a las operaciones que tienen mayor posibilidad de ser omitidas (por ejemplo: facturas por servicios). Analizar legajos de facturas pendientes de registro a fin de determinar si existen pasivos omitidos. Visualizar mayores a fin de detectar movimientos anormales. Examinar las actas de directorio y de asambleas generales a fin de detectar pasivos que no se encuentren registrados al cierre del ejercicio. Analizar informes de los asesores legales de la sociedades a fin de controlar si los pasivos e ellos mencionados se hallan contabilizados. DEUDAS TEST DE PASIVOS OMITIDOS

22

TEST PASIVOS OMITIDOS EJEMPLO FIN

Presentaciones similares

>")

>")

Ley de Sociedades Comerciales. En el balance se deberá informar: “Los créditos provenientes de las actividades sociales. Por separado.>")