Descargar la presentación

La descarga está en progreso. Por favor, espere

1

América Latina: ¿Una economía sostenible?

MBA. Maurilio Aguilar Rojas, CRM Director de Riesgo Corporativo Banco Popular, Costa Rica

2

Agenda ¿Cómo ha sido el desempeño de América Latina?

Factores externos e internos que limitan la sostenibilidad de la región Inclusión financiera en la región Acciones necesarias para garantizar la sostenibilidad de la región

3

¿Cómo ha sido el desempeño de América Latina?

4

Reciente Desempeño de la Economía Latinoamericana

Crecimiento promedio: 4% (2003 – 2012) Escenario internacional favorable Crecimiento del comercio Incremento de los precios de las materias primas Generación empleo, reducción pobreza, reducción desigualdad, mejora del ingreso disponible Espacio fiscal Necesidades de financiamiento externo moderadas Composición de activos y pasivos que mitigan los riesgos de problemas de balanza de pagos

Escenario internacional favorable. Crecimiento del comercio. Incremento de los precios de las materias primas. Generación empleo, reducción pobreza, reducción desigualdad, mejora del ingreso disponible. Espacio fiscal. Necesidades de financiamiento externo moderadas. Composición de activos y pasivos que mitigan los riesgos de problemas de balanza de pagos.")

5

Reciente Desempeño de la Economía Latinoamericana

Realidades heterogéneas. Países del Caribe y Centroamérica con limitaciones en sus fundamentales económicas Saldos fiscales se han deteriorado en muchos países, limita espacio fiscal para evitar deterioro de la Demanda Agregada Otros países han reducido el endeudamiento

6

Crecimiento Anual del PIB 2000-2012 (Tasa promedio anual)

Fuente: Banco Mundial

7

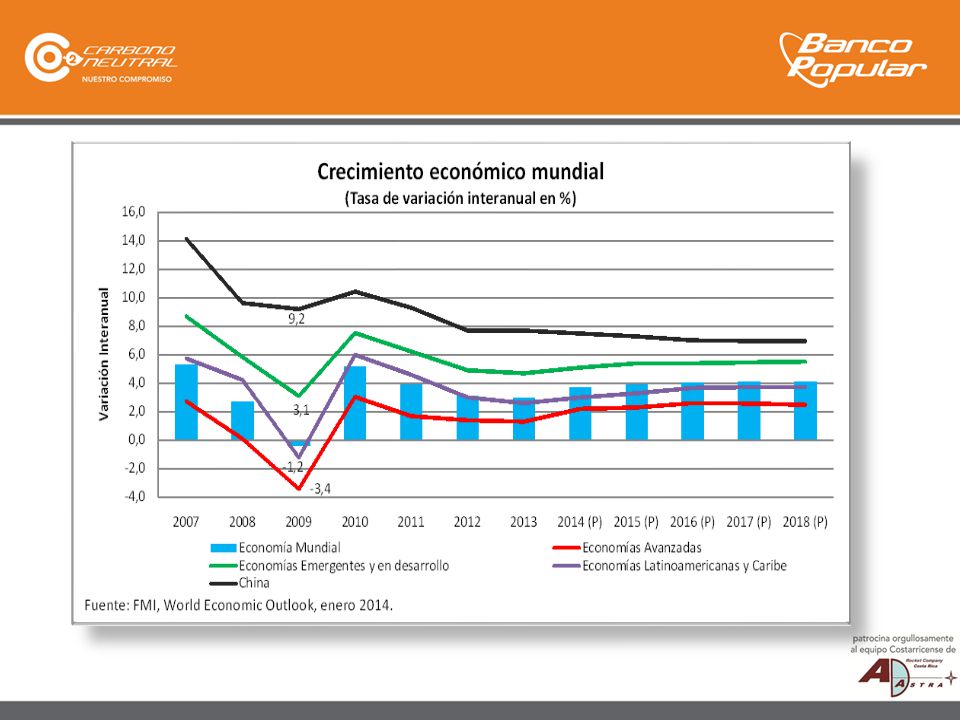

Proyecciones de Crecimiento de

la Economía Mundial y Zonas Seleccionadas (Variación interanual porcentual)

")

10

Dinámica laboral de América Latina y el Caribe 2001-2011

Fuente: Panorama Laboral OIT

13

Porcentaje de Pobreza América Latina y el Caribe 1980-2012

Fuente: CEPAL, Panorama Social 2012

14

Nivel de Pobreza e Indigencia América Latina y el Caribe

Fuente: CEPAL, Panorama Social 2012

15

Superficie, Población, Densidad y PGB

Fuente: Anuario Estadístico 2012, CEPAL

16

Fuente: Estimaciones propias con base en cuentas subnacionales oficiales

19

Analfabetismo (Porcentaje, 2005)

Mayor a 15 11-15 8 - 11 5 - 11 Menor a 5

22

Apreciación Comparativa

23

Factores Externos e Internos que Limitan la Sostenibilidad

24

Perspectivas Económicas para la Región

1. Escenario internacional menos favorable (menor crecimiento de la zona del euro, menor dinamismo de la economía de China) Reducción en el volumen comercial Moderación de los precios de las materias primas Deterioro de los términos de intercambio Endurecimiento de las condiciones financieras y monetarias Limitaciones estructurales Limitaciones para estimular la demanda interna Nuevas demandas sociales Moderación crecimiento económico

Reducción en el volumen comercial. Moderación de los precios de las materias primas. Deterioro de los términos de intercambio. Endurecimiento de las condiciones financieras y monetarias. Limitaciones estructurales. Limitaciones para estimular la demanda interna. Nuevas demandas sociales. Moderación crecimiento económico.")

25

Perspectivas Económicas para América Latina

2. El deterioro de las perspectivas de crecimiento acentúa los retos estructurales que enfrenta América Latina Dichos retos se presentan en momentos en que se consolida una nueva “clase media” en la región 3.

26

Perspectivas económicas para América Latina

4. Moderación de los precios de las materias primas (2011: 60% y 2000: 40%, mitad del crecimiento por aumento de precio) Deterioro del balance externo Heterogeneidad desbalance externo (hidrocarburos) 5. 6.

Deterioro del balance externo Heterogeneidad desbalance externo (hidrocarburos)")

27

Perspectivas Económicas para la Región

7. Incertidumbre por endurecimiento en las condiciones financieras y monetarias globales Encarecimiento progresivo del financiamiento externo (altos niveles de endeudamiento) Reducción en los flujos de capitales a la región Volatilidad de los mercados de capitales 8. 9. 10.

Reducción en los flujos de capitales a la región. Volatilidad de los mercados de capitales")

28

Entorno Internacional

Retiros de estímulos de la FED Turbulencia en los mercados cambiarios Restricción de la liquidez internacional Comportamiento de las materias primas Incrementos mesurados de las TI internacionales

30

Perspectivas Económicas para la Región

11. Deterioro en los términos de intercambio Menor espacio para estimular la demanda interna (convergencia hacia su PIB potencial, mayor desequilibrio, necesidad de monitorear la expansión del crédito y la sostenibilidad del gasto público) Crecimiento del crédito como % del PIB, consumo e hipotecario Evitar posibles booms crediticios 12. 13. 14.

Crecimiento del crédito como % del PIB, consumo e hipotecario Evitar posibles booms crediticios")

31

Perspectivas Económicas para la Región

Solvencia del Sistema Financiero Nivel de endeudamiento es sostenible, pero se reduce espacio fiscal Apreciación de las monedas y bajas tasas de interés efectivas Acceso adecuado a niveles de liquidez, acumulación o uso RMI, contratación de líneas de crédito contingentes Desplazamiento de riqueza mundial 15. 16. 17. 18. 19.

32

Perspectivas Económicas para la Región

20. Economía no OECD 40% de la mundial a principios del 2000 (2010: 49% y el 2030: 57%) América Latina mantiene el nivel registrado a inicios de los 90’s entre 8% y 9% Trampa del ingreso medio (urbanización, transición demográfica, reducción empleo agricultura, cierre brecha tecnológica) Reducción de la movilidad social / entorno social más convulso 21. 22. 23.

América Latina mantiene el nivel registrado a inicios de los 90’s entre 8% y 9% Trampa del ingreso medio (urbanización, transición demográfica, reducción empleo agricultura, cierre brecha tecnológica) Reducción de la movilidad social / entorno social más convulso")

33

Inclusión Financiera en América Latina

34

Fuente: Banco Mundial

35

Fuente: Banco Mundial

36

Fuente: Banco Mundial

37

Fuente: Banco Mundial

38

Fuente: Banco Mundial

39

Fuente: Banco Mundial

40

Fuente: Banco Mundial

41

Fuente: Banco Mundial

42

Acciones Necesarias para Garantizar la Sostenibilidad

43

Algunos Fundamentos o Imperativos

Dimensión Social Cohesión Dimensión Económica Competitividad Dimensión Política Participación Dimensión Ambiental Sostenibilidad

44

Retos para la Sostenibilidad

Nuevas demandas sociales Limitantes estructurales Efectos sobre el avance en la reducción de la pobreza y desigualdad Necesidad de reformas que profundicen el mercado regional (reducido comparativamente) Mayor valor agregado en los intercambios comerciales

Mayor valor agregado en los intercambios comerciales.")

45

Retos para la Sostenibilidad

Mayor diversificación Política orientada hacia la innovación Formación de encadenamientos productivos Demanda de una “clase media emergente”(55% 2010 al 78% 2025) Reducción pobreza y desigualdad Demanda de servicios públicos eficientes y de calidad Más empleos de calidad Políticas que promuevan mayor productividad

Reducción pobreza y desigualdad. Demanda de servicios públicos eficientes y de calidad. Más empleos de calidad. Políticas que promuevan mayor productividad.")

46

Retos para la Sostenibilidad

Profundización del mercado regional Desindustrialización en América Latina Aprovechar transformación de las economías asiáticas Mejora de infraestructura (transporte), costos logísticos entre 18% y 35% del producto frente a un 8% en la OCDE. Carreteras y concesiones (débil capacidad regulatoria e institucional). Reducción de costos de transporte y mejora logística (57% de las exportaciones son productos perecederos o intensivos en logística) OECD 17% Necesidad de aumentar los ingresos fiscales asociado a necesidad mejorar infraestructura

, costos logísticos entre 18% y 35% del producto frente a un 8% en la OCDE. Carreteras y concesiones (débil capacidad regulatoria e institucional). Reducción de costos de transporte y mejora logística (57% de las exportaciones son productos perecederos o intensivos en logística) OECD 17% Necesidad de aumentar los ingresos fiscales asociado a necesidad mejorar infraestructura.")

47

Retos para la Sostenibilidad

Evitar que alta concentración en exportaciones de materias primas se conviertan en una barrera para la adopción de nuevas tecnologías Exportaciones basada conocimiento y con mayor contenido tecnológico (estancamiento productividad mayor absorción de mano de obra, necesidad de transferir mano de obra sectores de baja productividad e informales a mayor productividad y generar encadenamientos productivos y transferir conocimientos. Resurgimiento política industrial

48

Gracias por su atención

Yo hago lo que usted no puede, y usted hace lo que yo no puedo. Juntos podemos hacer grandes cosas. -Madre Teresa de Calcuta- Gracias por su atención

Presentaciones similares

>")