Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PERSPECTIVAS DEL SISTEMA DE SUBSIDIO FAMILIAR

Octubre de 2014

2

Capítulo I Marco constitucional y legal

La Constitución Política de 1991, establece los derechos constitucionales laborales y de la seguridad social y brinda los mecanismos de protección y eficacia para su materialización. El subsidio familiar es una prestación social propia de la seguridad social establecida con el propósito de contribuir a compensar las necesidades básicas insatisfechas de los trabajadores. El subsidio familiar se articula como derecho fundamental por tratarse de una prestación propia de la seguridad social.

3

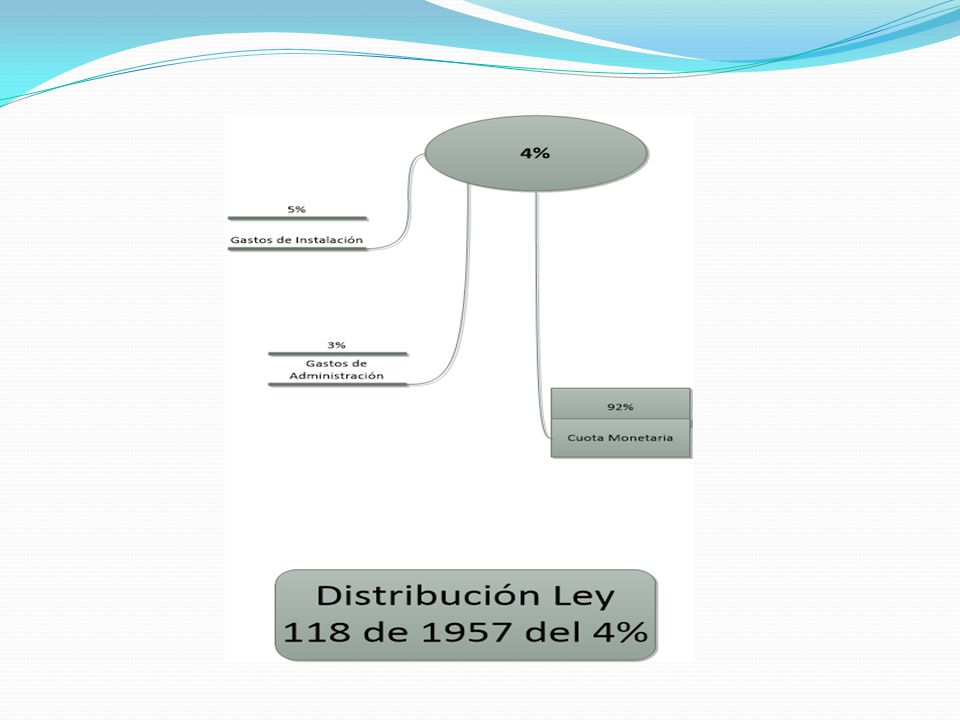

Capítulo II Hitos normativos

La Ley 90 de 1946, sistema del subsidio familiar inicia su formalización. La ley 118 de 1957 en la cual se establece el 4% inicial como ingreso parafiscal para las Cajas de Compensación Familiar. La Ley 21 de 1982 considerada como pilar del sistema, facilitando no solamente cubrir el subsidio en cuota monetaria, sino estableciendo el impulso de diferentes programas sociales. Ley 789/02: apoyo al empleo y ampliación de la protección social. Se crea una apropiación para el FONEDE. Disminución en Gastos de Administración y nueva distribución de las apropiaciones.

6

2.3% 1.7%

7

Capítulo III Contexto demográfico

La proyección de la población para el período comprendido entre 2005 y 2020 en el sistema de subsidio familiar muestra que en quince años esta cobertura se proyecta con un crecimiento del 7%.

8

Porcentaje de población menor de 19 años Colombia 2005-2020

2005 2010 2015 2020 Población Total 40,75% 38,25% 35,69% 33,75% Hombres 42,20% 39,62% 36,95% 34,95% Mujeres 39,35% 36,91% 34,47% 32,57% Porcentaje de población mayor de 60 años, Colombia 2005 2010 2015 2020 Población Total 8,90% 9,83% 11,06% 12,64% Población Hombres 8,34% 9,14% 10,19% 11,50% Población Mujeres 9,44% 10,50% 11,92% 13,75% Si bien hay un crecimiento del número de personas de 60 años, la mayoría de personas sigue perteneciendo a un rango de edad de entre los 19 a los 60 años, aunque hay un salto considerable de población mayor de 60 años entre el 2005 y el 2020.

9

Distribución de población de afiliados y beneficiarios 2005-2020

COBERTURA 2005 2010 2015 2020 Afiliados 4’ 6’ 7’ 8’ Afiliados + beneficiarios 11’ 15’ 18’ 21’ Población Total 42’ 45’ 48’ 50’ Porcentaje Afiliados 10.1 13.2 15.1 17.1 Afiliados + beneficiarios (en porcentaje) 27.0 33.2 37.6 42.7 Se observa como las tasas de cobertura de afiliados van creciendo con el tiempo, en quince años esta cobertura se proyecta con un crecimiento del 7%.

Se observa como las tasas de cobertura de afiliados van creciendo con el tiempo, en quince años esta cobertura se proyecta con un crecimiento del 7%.")

10

Producto Interno Bruto, tendencias y proyecciones a precios constantes 2005

11

Ingresos 4% vs. Subsidio en Dinero, pesos corrientes y sus porcentajes respecto al PIB

12

Teniendo en cuenta esta medida de pobreza a través de indicadores simples de cobertura, se tiene que Colombia presenta en el 2011 un 27.78% de personas con NBI en todo el territorio nacional Al realizar una comparación de la evolución del coeficiente de Gini en América Latina, el estudio de la CEPAL (2013) muestra que países como Republica Dominicana y Honduras, superiores al 0.55 al Mientras que países como Venezuela, Argentina, México y Ecuador, al 2011 presentaban medidas inferiores al 0.50

muestra que países como Republica Dominicana y Honduras, superiores al 0.55 al Mientras que países como Venezuela, Argentina, México y Ecuador, al 2011 presentaban medidas inferiores al")

13

Tipo de empleo 2010 2015 2020 Total formal 46.81% 51.25% 56.12% informal 53.19% 48.75% 43.88% Mujeres 42.87% 44.93% 49.20% 57.13% 55.07% 50.80% Hombres 54.98% 59.13% 64.74% 45.02% 40.87% 35.26% Se afirma la tendencia decreciente de la tasa de desempleo, como resultado del proceso de FORMALIZACION del trabajo y su consecuente reducción de la informalidad.

14

La canasta familiar : es un conjunto de bienes y servicios finales que demandan los consumidores, el cambio porcentual de estos precios a través del tiempo es llamado el índice de precios al consumidor IPC. Una persona que cuente con un salario mínimo legal mensual y 5 beneficiarios, dedicara el valor correspondiente a complementar la canasta familiar de alimentos , el impacto sería del 16.4% SMLV

15

SMLV Una persona que cuente con un salario mínimo legal mensual y 5 beneficiarios, dedicara el valor correspondiente a complementar la canasta familiar de vivienda, el impacto sería del 51.37%

16

Sin información de monto 111 .926 TOTAL 2.899.203 3.799.272 6.698.475

INGRESOS NÚMERO DE BENEFICIARIOS NO BENEFICIARIOS TOTAL DE TRABAJADORES EN EL SSF TOTAL DE HOGARES Hasta 1 salario mínimo Más de 1 hasta 2 S.M.L.V Más de 2 hasta 3 S.M.L.V Más de 3 hasta 4 S.M.L.V. Más de 4 S.M.L.V. Sin información de monto TOTAL La relación de número de beneficiarios sobre el número de hogares total del país muestra que la razón entre el número de beneficiarios de la cuota monetaria y los hogares con los mismos ingresos es del 31% para los ingresos de hasta un salario mínimo y aumenta al 40% para ingresos de 1 a 2 salarios mínimos teniendo una reducción de 24% y 18% para ingresos de 2 a 3 salarios mínimos y de 3 a 4 salarios mínimos respectivamente

17

Los ingresos de las Cajas representó en el 2013

El 3,7% del Presupuesto General de la Nación para el mismo año. El 24,3% del presupuesto de inversión social del gobierno. Los activos de las Cajas representaron en el 2013 el 2% del PIB colombiano.

18

Capítulo IV Análisis de consolidados financieros por clúster

Para el presente y siguiente capítulo del benchmarking se analizan los Clústers con la composición de Cajas: Colsubsidio, Compensar, Comfama, Cafam, Comfenalco Antioquia, Comfamiliar Atlántico, Andi Comfenalco Cartagena, Comfachocó, Comfamiliar del Huila, Cajasan, Comfenalco Santander, Comfandi y las 31 Cajas restantes para un total de 43 que componen el Sistema de Subsidio Familiar. Los grupos que conforman los CLUSTERS de Cajas, fueron seleccionados con parámetros de robustez en las variables analizadas, tales como el número de empresas afiliadas, el número de trabajadores, el número de beneficiarios, variables financieras y variables demográficas.

19

Total activos 2011, 2013. En términos relativos el total Nacional creció en un 11.o% por año, cuya mejor cifra la tuvo el Cluster 1 , con un 13.0% por año. El total nacional creció en términos absolutos 2.5 billones entre 2011 y

20

Total pasivos 2011, 2013. En términos relativos creció el 14.0 % por año y cuyo menor aumento lo tuvo el Clúster 2, con un 9.4% por año. El total Nacional creció en términos absolutos 1.4 Billones, entre 2011 y

21

Endeudamiento Existe una tendencia al endeudamiento, desde el año 2011 hasta el año 2013, en el total Nacional.

22

Total patrimonio 2011, 2013. El total Nacional creció en términos absolutos 1.1 Billones , entre 2011 y 2013. En términos relativos el total Nacional creció 8.6 % por año , cuya mejor cifra la tuvo el Clúster 1 , con un 9.2% por año.

23

Comportamiento de los ingresos 2012, 2013.

El mejor desempeño en términos relativos lo tuvo el Clúster 3, con un aumento del 10.3% El total Nacional creció entre el 2012 y el 2013 en 0.78 Billones, que equivale al 6.1%

24

Capítulo V Análisis financiero de servicios por clúster

Este capítulo desarrolla el análisis comparativo clasificando las Cajas en tres grupos (Clústers) : Compensar, Colsubsidio, Cafam, Comfama, Comfenalco Antioquia, Comfamiliar Atlántico, Andi Comfenalco Cartagena, Comfachocó, Comfamiliar del Huila, Cajasan, Comfenalco Santander, Comfandi y las restantes 31 Cajas hasta completar un total de 43 Cajas afiliadas a Asocajas. Los grupos que conforman los CLUSTERS de Cajas, fueron seleccionados con parámetros de robustez en las variables analizadas, tales como el número de empresas afiliadas, el número de trabajadores, el número de beneficiarios, variables financieras y variables demográficas.

: Compensar, Colsubsidio, Cafam, Comfama, Comfenalco Antioquia, Comfamiliar Atlántico, Andi Comfenalco Cartagena, Comfachocó, Comfamiliar del Huila, Cajasan, Comfenalco Santander, Comfandi y las restantes 31 Cajas hasta completar un total de 43 Cajas afiliadas a Asocajas. Los grupos que conforman los CLUSTERS de Cajas, fueron seleccionados con parámetros de robustez en las variables analizadas, tales como el número de empresas afiliadas, el número de trabajadores, el número de beneficiarios, variables financieras y variables demográficas.")

25

Focalización en salud de los servicios

Elevada concentración en salud, inversamente proporcional al tamaño. Atomización de los servicios homogénea entre los clústers.

26

Servicio de Educación No genera remanentes.

Presencia de economías de escala. Nota: Los grupos están conformados con parámetros de robustez a nivel de servicios, lo cual implica que las Cajas no son las únicas Cajas y las pueden ser más.

27

Servicio de Educación - Usos del servicio

28

Servicio de Vivienda Genera remanentes.

Presencia débil de economías de escala.

29

Servicio de Vivienda - Usos del servicio

30

Servicio de Recreación, deporte y turismo.

El segundo servicio con mayor presencia en los grupos. Presencia y evolución particularmente concentrada en el primer clúster. Presencia de economías de escala. No genera remanentes.

31

Servicio de Recreación, deporte y turismo – Usos del servicio

32

Servicio de Crédito social.

Genera remanentes. Concentración significativa en el primer clúster (más recursos). Crecimiento acelerado en las Cajas pequeñas.

. Crecimiento acelerado en las Cajas pequeñas.")

33

Servicio de Crédito social - Usos del servicio

34

Servicio de Mercadeo social.

Las Cajas que tienen una gran capacidad instalada y apalancamiento operativo han tenido gran éxito en el desarrollo del pilar. Este es el caso de pocas Cajas en el país, lo que ha hecho que en el primer clúster haya una consolidación que ha arrojado remanentes para la inversión social por 14.2 mil millones de pesos.

35

Servicio de Salud Este servicio es deficitario en millones, donde el Clúster 2 contribuye con una perdida de millones.

36

Subsidio en dinero. Usos del servicio.

Casi el 67% de las empresas afiliadas son micro empresas con menos de cinco trabajadores. El 81% corresponde a empresas con menos de diez empleados. El 90% con menos de 20 empleados. Usos del servicio. Afiliación concentrada en microempresas, soportando disminuciones en la informalidad (incentivos a la formalización).

.")

37

Crecimiento en beneficiarios focalizado en trabajadores con menos de 2 SMLMV.

38

En el 2013, del total de los Ingresos, los APORTES constituyen el 33%, con una contrapartida en gastos del 22%, entre el subsidio en dinero del 10% y la apropiaciones de ley del 12%

39

Capítulo VI Benchmarking del análisis financiero de las nueve (9) cajas seleccionadas

Este Capítulo, se constituye en uno de los objetivos centrales de la investigación que mediante la aplicación de la metodología del “Benchmarking”, determina las Cajas líderes con base en el análisis de los mejores parámetros, cifras financieras e indicadores, así mismo de eficiencia en las mejores prácticas de gestión al alcanzar los menores costos unitarios en la prestación de los servicios para sus los afiliados, sus beneficiarios y a la comunidad en general. La Metodología Benchmarking es un proceso sistemático y continuo para evaluar los servicios de las organizaciones que son reconocidas como representantes de las mejores prácticas, con el propósito de realizar mejoras institucionales y proyectar su crecimiento.

40

La metodología del “Benchmarking” se aplicó sobre una muestra de nueve (9) Cajas seleccionadas por ASOCAJAS para dos grupos, como una selección representativa del conjunto de las cuarenta y tres (43) Cajas afiliadas a la asociación, así: Cafam, Colsubsidio, Compensar, Comfama, Comfandi, Combarranquilla, Cajasan, Comfenalco-Tolima y Comfaboy.

Cajas seleccionadas por ASOCAJAS para dos grupos, como una selección representativa del conjunto de las cuarenta y tres (43) Cajas afiliadas a la asociación, así: Cafam, Colsubsidio, Compensar, Comfama, Comfandi, Combarranquilla, Cajasan, Comfenalco-Tolima y Comfaboy.")

41

Líderes en Indicadores

Líderes en Parámetros Parámetros DATO MÁS ALTO ENTRE LAS CAJAS DEL PRIMER GRUPO(4) DATO MÁS ALTO ENTRE LAS CAJAS DEL SEGUNDO GRUPO(5) Nro.. Trabajadores Afiliados ( E ) ( H ) Nro.. Empresas Afiliadas ( D ) 63.340 29.620 Valor Ingreso parafiscal (4%): en miles de pesos Nro. de personas beneficiarias (A-B) del Subsidio en Dinero Subsidio en dinero otorgado Nro. de personas que recibieron el subsidio (Promedio) Líderes en Indicadores Indicadores DATO MÁS ALTO ENTRE LAS CAJAS DEL PRIMER GRUPO(4) DATO MÁS ALTO ENTRE LAS CAJAS DEL SEGUNDO GRUPO(5) Nro. Trabajadores Afiliados/Nro. del RRHH de la Caja: relación ( D ) 166 ( A ) 313 Ingresos en mercadeo y salud/Ingresos Totales:% ( E ) 58% ( H ) 63%

DATO MÁS ALTO ENTRE LAS CAJAS DEL SEGUNDO GRUPO(5) Nro.. Trabajadores Afiliados. ( E ) ( H ) Nro.. Empresas Afiliadas. ( D ) Valor Ingreso parafiscal (4%): en miles de pesos Nro. de personas beneficiarias (A-B) del Subsidio en Dinero Subsidio en dinero otorgado Nro. de personas que recibieron el subsidio (Promedio) Líderes en Indicadores. Indicadores. DATO MÁS ALTO ENTRE LAS CAJAS DEL PRIMER GRUPO(4) DATO MÁS ALTO ENTRE LAS CAJAS DEL SEGUNDO GRUPO(5) Nro. Trabajadores Afiliados/Nro. del RRHH de la Caja: relación. ( D ) 166. ( A ) 313. Ingresos en mercadeo y salud/Ingresos Totales:% ( E ) 58% ( H ) 63%")

42

Liderazgo en Eficiencia en Salud: Utilidad

CIFRAS EN MILES DE $ (NIVEL2-N2) DATO MÁS ALTO ENTRE LAS CAJAS DEL PRIMER GRUPO(4) DATO MÁS ALTO ENTRE LAS CAJAS DEL SEGUNDO GRUPO(5) PERDIDAS Y GANANCIAS ( E ) ( G ) Ingresos Operacionales Costo de ventas Gastos Operacionales Ingresos No Operacionales Gastos No Operacionales Utilidad antes de impuestos Liderazgo en Eficiencia, Educación y Vivienda: Costo Unitario Promedio CIFRAS EN MILES DE $ (NIVEL2-N2) DATO MÁS ALTO ENTRE LAS CAJAS DEL PRIMER GRUPO(4) - EDUCACIÓN DATO MÁS ALTO ENTRE LAS CAJAS DEL SEGUNDO GRUPO(5) - EDUCACIÓN DATO MÁS ALTO ENTRE LAS CAJAS DEL PRIMER GRUPO(4 ) - VIVIENDA DATO MÁS ALTO ENTRE LAS CAJAS DEL SEGUNDO GRUPO(5) -VIVIENDA COSTOS Y GASTOS ( C ) ( H ) ( D ) ( A ) Costo 2.856 Gasto Operacional Gasto No Operacional - Gasto Operacional- Administración Gastos No Operacionales-Administración 8.098 38.599 Total Costo y Gastos Parámetro de uso del servicio 20.908 14.521 1.709 673 Costo unitario promedio del servicio 3.104 1.869 11.082 779

DATO MÁS ALTO ENTRE LAS CAJAS DEL PRIMER GRUPO(4) DATO MÁS ALTO ENTRE LAS CAJAS DEL SEGUNDO GRUPO(5) PERDIDAS Y GANANCIAS. ( E ) ( G ) Ingresos Operacionales Costo de ventas Gastos Operacionales Ingresos No Operacionales Gastos No Operacionales Utilidad antes de impuestos Liderazgo en Eficiencia, Educación y Vivienda: Costo Unitario Promedio. CIFRAS EN MILES DE $ (NIVEL2-N2) DATO MÁS ALTO ENTRE LAS CAJAS DEL PRIMER GRUPO(4) - EDUCACIÓN. DATO MÁS ALTO ENTRE LAS CAJAS DEL SEGUNDO GRUPO(5) - EDUCACIÓN. DATO MÁS ALTO ENTRE LAS CAJAS DEL PRIMER GRUPO(4 ) - VIVIENDA. DATO MÁS ALTO ENTRE LAS CAJAS DEL SEGUNDO GRUPO(5) -VIVIENDA. COSTOS Y GASTOS. ( C ) ( H ) ( D ) ( A ) Costo Gasto Operacional Gasto No Operacional Gasto Operacional- Administración Gastos No Operacionales-Administración Total Costo y Gastos Parámetro de uso del servicio Costo unitario promedio del servicio")

43

Como resultados de este capítulo, se evidencia el liderazgo de las “mejores prácticas” en la gestión desarrollada o en el “Know-How” mediante la óptima aplicación de sus recursos de dirección, recurso humano, equipo, materiales y gastos, que se lograron obtener por la investigación y que servirán de base para el plan de mejoramiento y de priorización de escenarios claves de éxito, en la visión estratégica a ser discutida para garantizar la sostenibilidad y vigencia del sistema del subsidio familiar.

44

Capítulo VII Experiencias y expectativas de los usuarios sobre el servicio ofrecido por las Cajas de Compensación Familiar Uso servicios Caja de Compensación (visión trabajadores) Él uso de servicios de recreación para los trabajadores y sus familias son fundamentales entre los servicios brindados por las Cajas de Compensación. La cuota monetaria recibida por hijos o padres es importante para el apoyo en cubrir necesidades básicas como alimentación, mercado y educación.

Él uso de servicios de recreación para los trabajadores y sus familias son fundamentales entre los servicios brindados por las Cajas de Compensación. La cuota monetaria recibida por hijos o padres es importante para el apoyo en cubrir necesidades básicas como alimentación, mercado y educación.")

45

Calificación servicios Caja de Compensación (visión trabajadores)

Los trabajadores evalúan muy positivamente los servicios ofrecidos por las Cajas de Compensación, especialmente Recreación y Cuota monetaria, que son los más utilizados, se presenta como oportunidad revisar el manejo que se hace al tema de créditos.

46

Comparación calificación de servicios Caja de Compensación (Trabajadores y Empleadores)

Fuente. Sigma Dos y equipo estadístico Se presenta mejor calificación de los servicios por parte de los empleadores y trabajadores quienes son los beneficiarios directos de los servicios, siendo recreación y subsidio familiar (cuota monetaria) los mejor calificados, estos dos servicios impactan directamente en la calidad de vida de los trabajadores y sus familias

los mejor calificados, estos dos servicios impactan directamente en la calidad de vida de los trabajadores y sus familias.")

47

Comparación uso de servicios Caja de Compensación

Fuente. Sigma Dos y equipo estadístico Los servicios más utilizados coinciden en Recreación y Subsidio Familiar (cuota monetaria). Los empleadores perciben que los trabajadores utilizan con más frecuencia los servicios de lo que manifiestan los propios trabajadores.

. Los empleadores perciben que los trabajadores utilizan con más frecuencia los servicios de lo que manifiestan los propios trabajadores.")

48

Impacto de las Cajas de Compensación en la calidad de vida de trabajadores y sus familias

Empresarios Mejoramiento vida familiar y laboral Bienestar familiar y laboral Apoyo finanzas familiares Oportunidades de acceso a vivienda Beneficio calidad educación hijos Mejores condiciones económicas Integración familiar Formación empresarial Salud y estilos de vida saludables Integración compañeros de trabajo Fortalecimiento personal y laboral La calidad de vida de trabajadores y sus familias se encuentra beneficiada ampliamente por los programas y actividades realizadas por las Cajas de Compensación, impactando el presente y el futuro con el bienestar de sus hijos.

49

Oportunidades de mejora en las Cajas de Compensación

Trabajadores Empresarios Mayor difusión servicios y beneficios Ampliar servicios de recreación Fortalecer atención a los usuarios Incrementar convenios educativos Agilizar algunos trámites Aumentar las unidades de atención Generar programas específicos de acuerdo a los tipos de empresas Los servicios de las Cajas de Compensación son apreciados por los usuarios, el diseñar estrategias que permita conocer mas de cerca procedimientos y características de acceso permitiría mayor cobertura y beneficios

50

Priorización de servicios Trabajadores Vs. Empleadores

Orden Empresarios Subsidio de vivienda 1 Cuota monetaria 2 Educación 3 Subsidio vivienda Salud 4 Recreación 5 Crédito 6 Mercadeo 7 Los trabajadores se ven beneficiados de forma integral por servicios como subsidio de vivienda, cuota monetaria y educación, impactando de forma positiva también a su familia

51

Factores claves de éxito futuro en el servicio de las Cajas de Compensación según empleadores

Ampliar cobertura a población de escasos recursos de forma integral incluyendo educación y cultura. Liderar planes de mejoramiento de calidad de vida basados en un análisis sectorial. Mantener buen servicio, fortaleciendo programas como salud, educación y mercadeo, y desarrollar servicios complementarios. Generar estrategias de ahorro programado, como una cuenta “pro-educación”, enfocada a la educación superior para hijos. Continuar fortaleciendo los programas de subsidio de vivienda para llegar a más trabajadores. Desarrollar programas de formación específicos para los diferentes tipos de actividades económicas a la vanguardia de los desarrollos tecnológicos.

52

Capítulo VIII Escenarios

Como resultado de la investigación, se presenta en perspectiva el planteamiento de escenarios posibles para el manejo gerencial de las amenazas que pueden afectar el Sistema del Subsidio Familiar y su sostenibilidad, de cara a las decisiones del Estado Colombiano sobre la forma de financiar las fuentes del 4% sobre las utilidades. Si la forma de financiamiento permanece inalterada, un primer escenario sería, necesariamente, el de apoyar la universalización con el propósito de incrementar la cobertura de beneficiarios del subsidio familiar y de sus programas sociales; en armonía con la política pública, con dos (2) opciones: Opción 1: hacia las familias de la población vulnerable atendidas actualmente por el Gobierno en un esquema de complementariedad en la misma línea de la política de protección social: madres comunitarias, empleadas del servicio, taxistas, etc. Opción 2: hacia la fuerza de trabajo en el marco de la formalización, donde en esta opción se debería buscar apoyar con más contundencia al Gobierno en su política social de irrigar beneficios hacia la población por fuera del sistema: MPC (Ley 1636/13) o del Mecanismo Protección al Cesante, microempresarios informales, etc.

opciones: Opción 1: hacia las familias de la población vulnerable atendidas actualmente por el Gobierno en un esquema de complementariedad en la misma línea de la política de protección social: madres comunitarias, empleadas del servicio, taxistas, etc. Opción 2: hacia la fuerza de trabajo en el marco de la formalización, donde en esta opción se debería buscar apoyar con más contundencia al Gobierno en su política social de irrigar beneficios hacia la población por fuera del sistema: MPC (Ley 1636/13) o del Mecanismo Protección al Cesante, microempresarios informales, etc.")

53

Si se materializa la forma de financiamiento del 4%, es decir sobre las utilidades o en un esquema mixto, un segundo escenario sería el de la búsqueda de la integralidad del Sistema del Subsidio Familiar en la atención de los servicios sociales de las Cajas: Esta integralidad debería estar enfocada a explorar e implementar nuevas alianzas regionales de servicios entre las Cajas o por medio de Alianzas Público Privadas, (APP), fundamentada en los criterios de complementariedad y eficiencia; con base en las experiencias positivas ya probadas en vivienda, (CAVIS UT), y en recreación y turismo, (Cajas sin fronteras).

, fundamentada en los criterios de complementariedad y eficiencia; con base en las experiencias positivas ya probadas en vivienda, (CAVIS UT), y en recreación y turismo, (Cajas sin fronteras).")

54

Si se materializa la misma amenaza anterior sobre la forma de financiamiento del 4%, un tercer escenario sería el de la priorización en la implementación de mejoras con base en la filosofía del “ Benchmarking”. En consonancia con los resultados del “Benchmarking” del Capítulo VI y con el objetivo de que sea diseñado un Plan de mejoramiento con base en criterios de rentabilidad y eficiencia de costos en los servicios; este escenario sugiere que se propicie entre las Cajas el intercambio de las “mejores prácticas” en la gestión de los servicios, dando prioridad a la Vivienda, la Salud y la Educación.

55

Conclusiones La investigación realizada se desarrolló básicamente con la información de la Superintendencia del Subsidio Familiar en lo relativo a la parte financiera, que le da un carácter de dominio público y transparencia a la información de las Cajas y que se refleja en el análisis comparativo resultado de la investigación. El Equipo investigador respeta la autonomía e independencia de cada Caja en particular, pero sugiere que se considere uno de los principios rectores del “Benchmarking”, cual es el de compartir los logros de gestión en los servicios, con el objetivo de fomentar una correcta armonización colectiva que propicie la excelencia del Sistema del Subsidio Familiar en beneficio de sus actores y procurando al máximo no realizar acciones aisladas.

56

Conclusiones En este orden de ideas, el Equipo investigador sugiere que, cualquiera que sea la decisión del Estado Colombiano, con respecto a las fuentes de financiamiento del 4%, los directivos han de analizar a profundidad los impactos que surgen de los escenarios propuestos, con el fin no solamente de profundizar en la función de redistribución que realizan las Cajas, sino también de maximizar el uso de sus recursos mediante prácticas eficientes; lo que con toda seguridad redundará en el fortalecimiento, solidez, sostenibilidad y gestión eficaz del Sistema del Subsidio Familiar como un Sistema autónomo e integral.

57

PERSPECTIVAS DEL SISTEMA DE SUBSIDIO FAMILIAR

Gracias por su atención

Presentaciones similares