Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MEDICION DEL GASTO TRIBUTARIO EN CHILE Michael Jorratt Septiembre 2006

2

I.Introducción

3

II.¿Por qué medir el GT? Transparencia fiscal: Monitorear los incentivos tributarios, al igual que como se hace con la acción presupuestaria directa. Explicitar qué objetivos persiguen los incentivos tributarios, a quiénes benefician y cuánto cuestan. Evaluar el desempeño del Sistema Tributario y orientar su administración. Frente a escenario de insuficiencia recaudadora, facilita la evaluación de nuevas fuentes de ingresos.

4

“...Se podrán autorizar determinados beneficios directos o indirectos en favor de algún sector, actividad o zona geográfica, o establecer gravámenes especiales que afecten a uno u otras. En el caso de las franquicias o beneficios indirectos, la estimación del costo de éstos deberá incluirse anualmente en la Ley de Presupuestos”. Artículo 19, N° 22, de la Constitución Política de Chile: Informe de GT en Chile

5

El Informe de Gasto Tributario es neutro: Pretende hacer transparente el sacrificio de recaudación originado en tratamientos tributarios especiales. Pero, no hace juicios respecto de ellos. Es decir, muchos GT pueden tener plena justificación, pero no por ello dejarán de reportarse.

6

III.Definiciones Adoptadas 1.Gasto Tributario Tratamiento tributario especial, es decir, que se desvía de lo considerado “normal”. Favorece, promueve o estimula a un sector o agente de la economía. Explícitos en la legislación.

7

2.Definición de Norma en Impuesto a la Renta Definición de renta de Haig-Simons Los sujetos del impuesto son las personas naturales Las tasas y tramos de renta corresponden a las vigentes de aplicación más general La unidad de tributación es el individuo El período de tributación es el año calendario Los regímenes para pequeños contribuyentes y de contabilidad simplificada son parte de la norma El Impuesto Único a las ganancias de capital se considera norma.

8

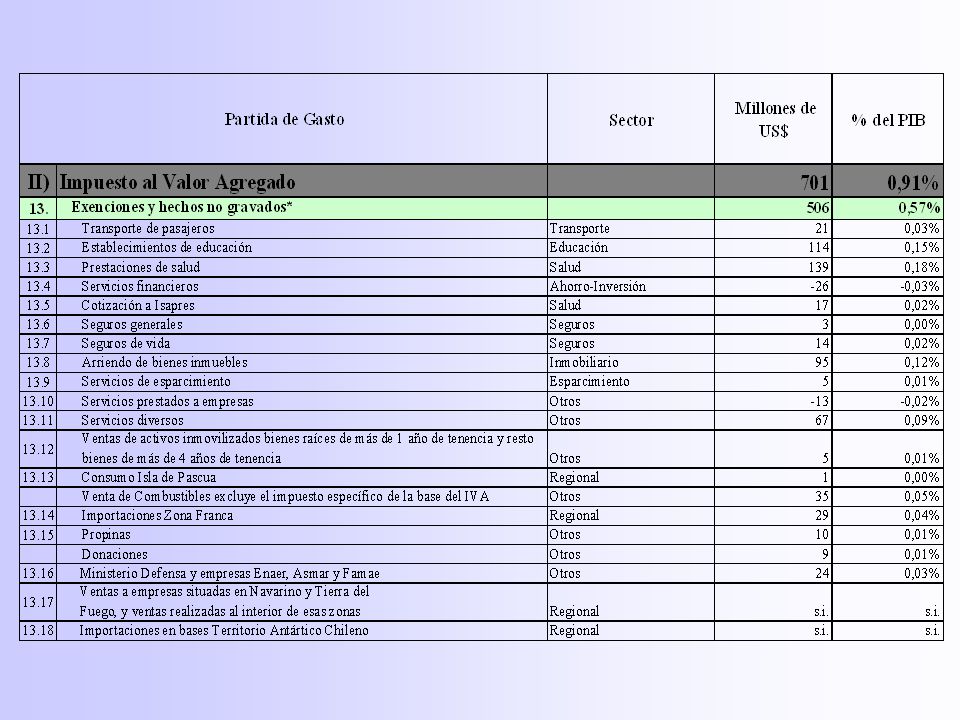

3.Definición de Norma en el IVA IVA tipo consumo. Grava la totalidad de las ventas internas e importaciones de bienes y servicios. Tasa única Tasa cero en el caso de exportaciones. La devolución de remanentes se considera parte de la norma.

9

4.Clasificación de las Franquicias Cada uno de las tratamientos especiales es clasificado en una de las siguientes categorías: Regímenes especiales Exenciones Deducciones Créditos al impuesto Diferimientos del impuesto Tasas reducidas Adicionalmente, son clasificadas por sector al que benefician u objetivo que persiguen

10

IV.Aspectos Metodológicos 1.La cifra de GT mide cuánta mayor recaudación se tendría en el año t si la franquicia x no existiese Supuesto de gasto total de los hogares constante. Supuesto de tasa de evasión similar a la actual. Cada franquicia se mide aisladamente Las líneas de totales consideran efectos conjuntos.

11

2.Evaluación Tipo Flujo de Caja Similar al Presupuesto de la Nación Cuando la franquicia está asociada a un impuesto de declaración o de retención mensual, el GT se asocia al respectivo mes (Ej.: IVA, PPM, Imp. Único de Segunda Categoría) Cuando la franquicia está asociada a un impuesto de declaración anual, el GT se asocia al respectivo año tributario (Ej.: Impuesto Global Complementario)

Cuando la franquicia está asociada a un impuesto de declaración anual, el GT se asocia al respectivo año tributario (Ej.: Impuesto Global Complementario).")

12

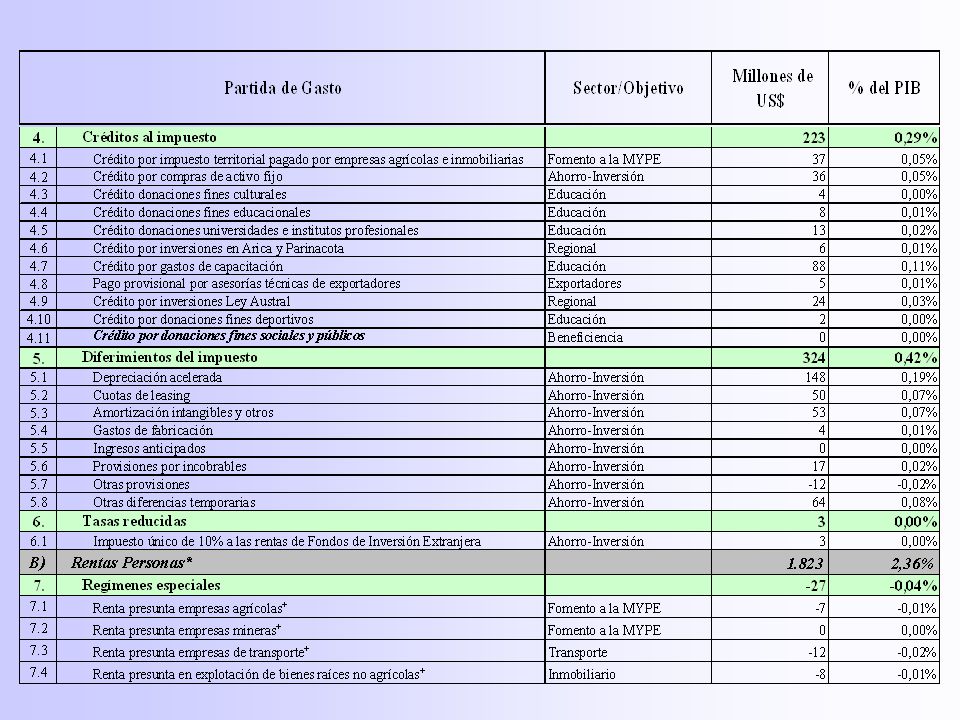

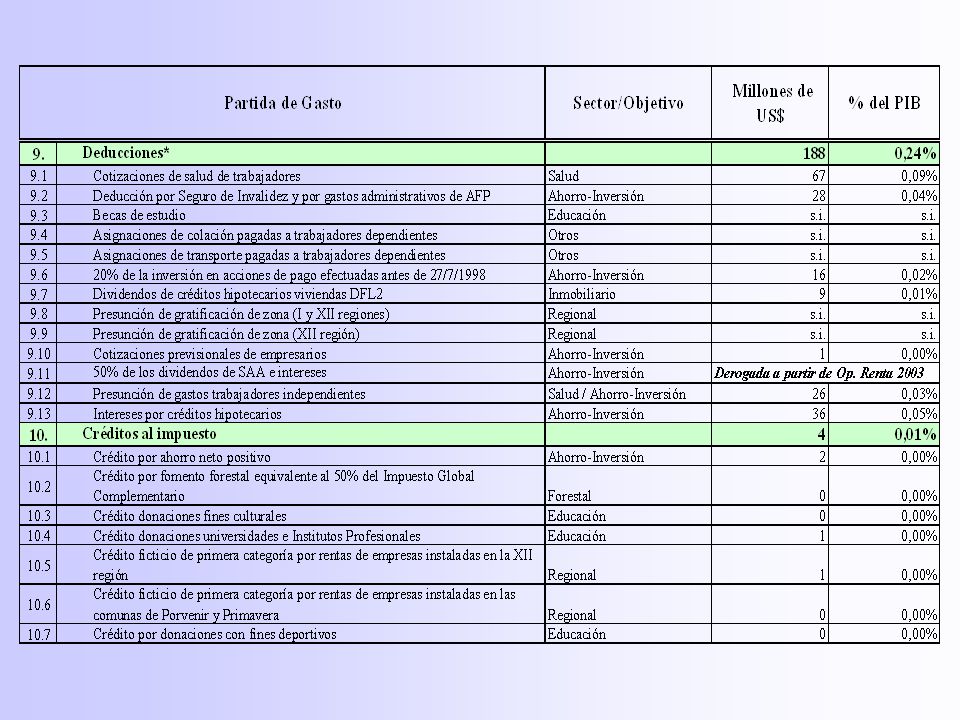

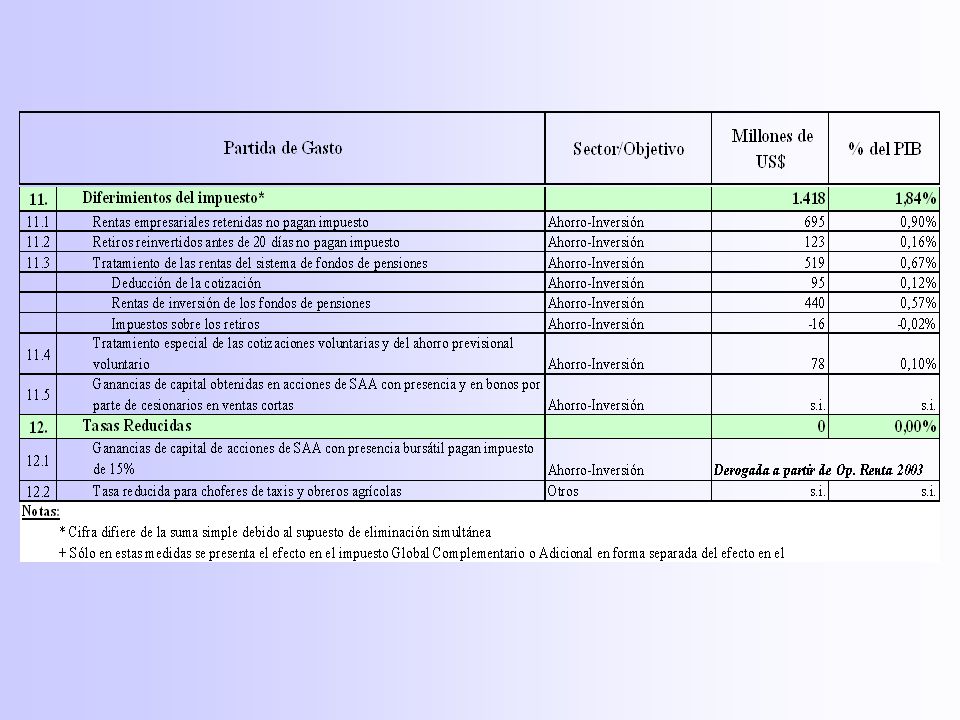

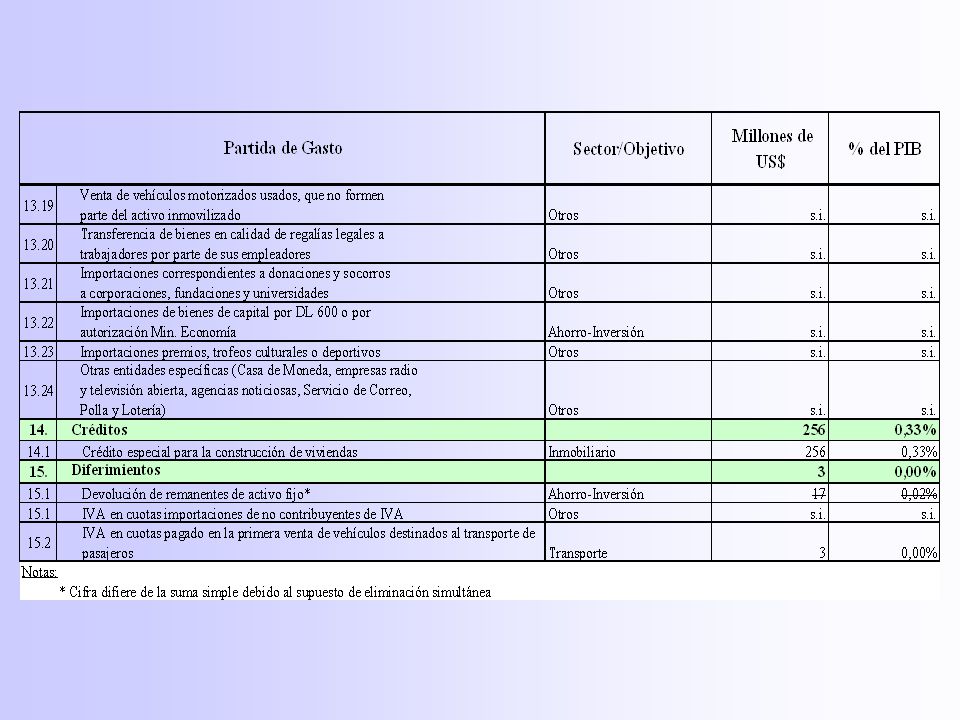

V.Contenido del Informe 2004 Gasto Tributario año 2003 Tabla 1: Gasto tributario por franquicia Tabla 2: Gasto tributario por sector u objetivo Gasto Tributario año 2004 (proyección) Tabla 3: Gasto tributario por franquicia Tabla 4: Gasto tributario por sector u objetivo Presupuesto de Gasto Tributario año 2005 Tabla 5: Gasto tributario por franquicia Tabla 6: Gasto tributario por sector u objetivo Anexo: Descripción de las franquicias contenidas en la legislación tributaria y metodología de estimación.

Tabla 3: Gasto tributario por franquicia Tabla 4: Gasto tributario por sector u objetivo Presupuesto de Gasto Tributario año 2005 Tabla 5: Gasto tributario por franquicia Tabla 6: Gasto tributario por sector u objetivo Anexo: Descripción de las franquicias contenidas en la legislación tributaria y metodología de estimación.")

13

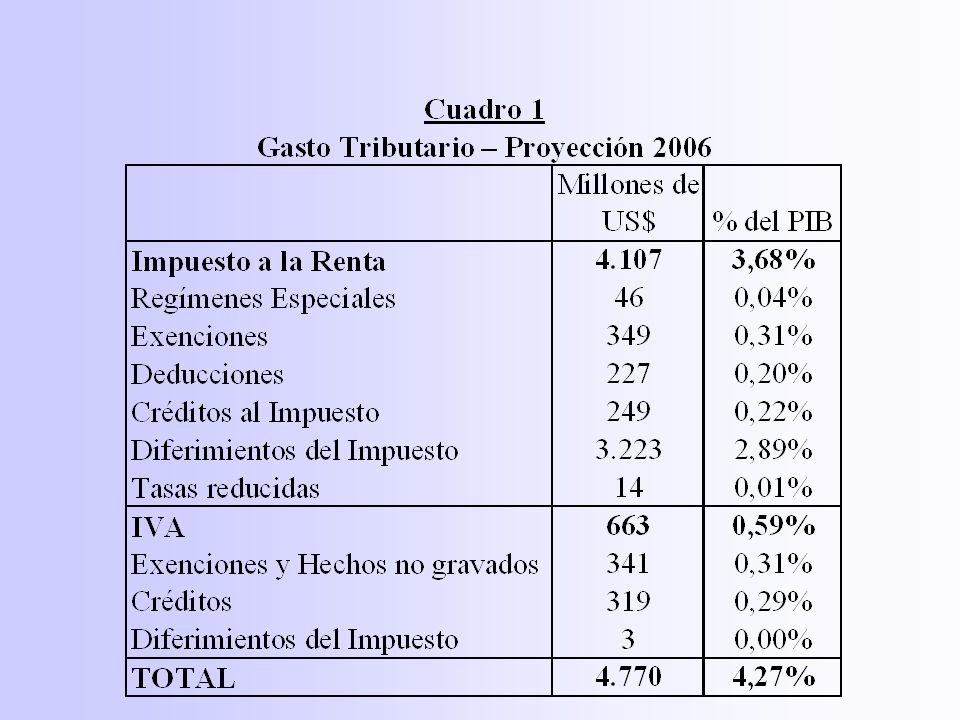

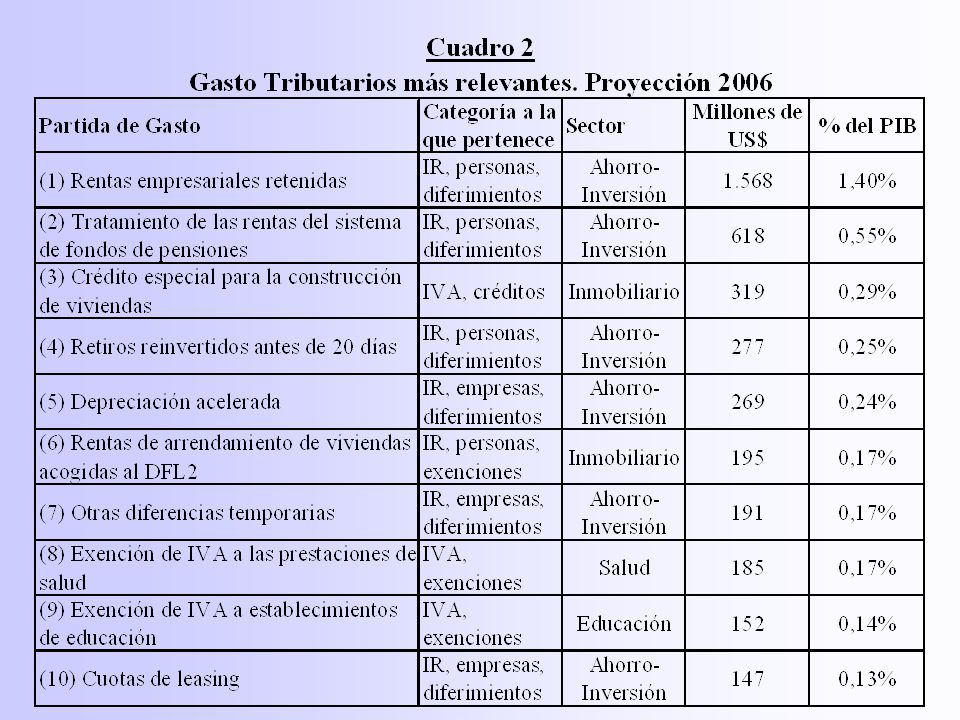

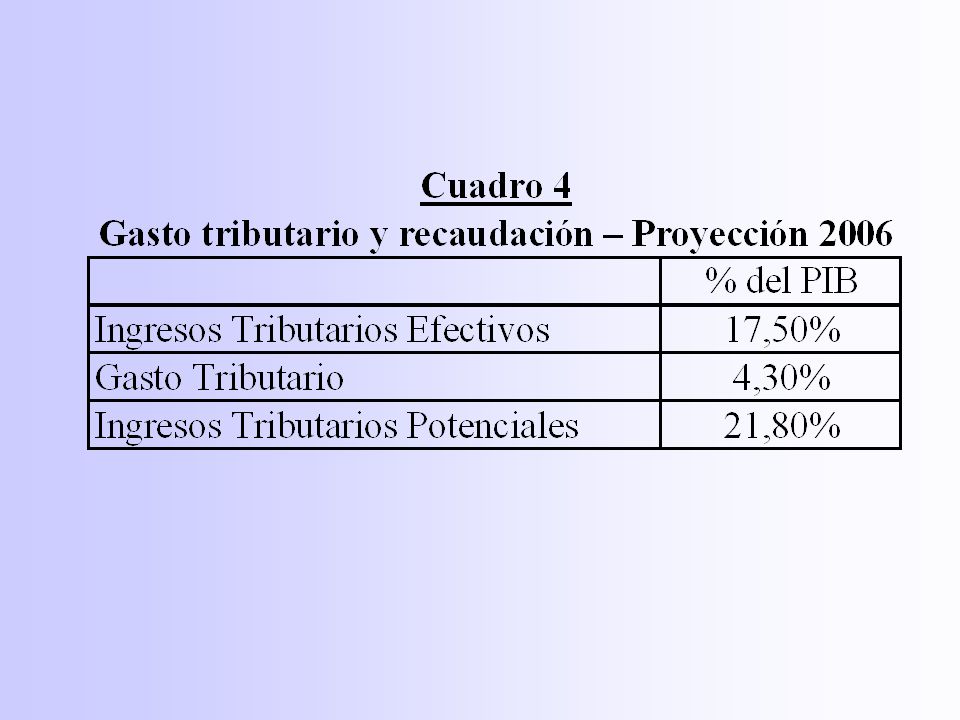

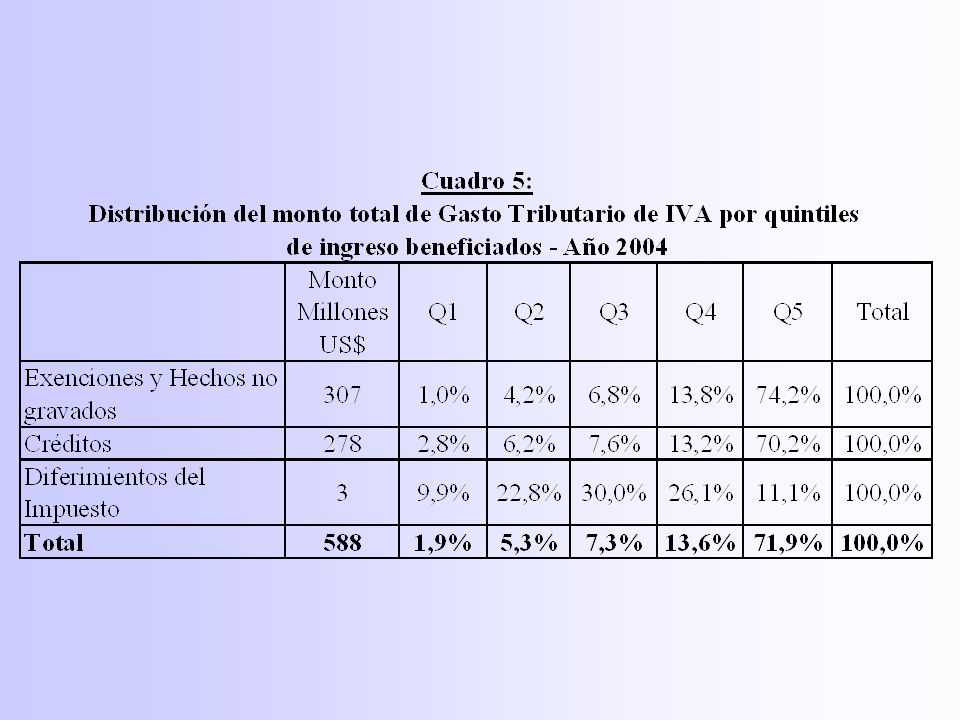

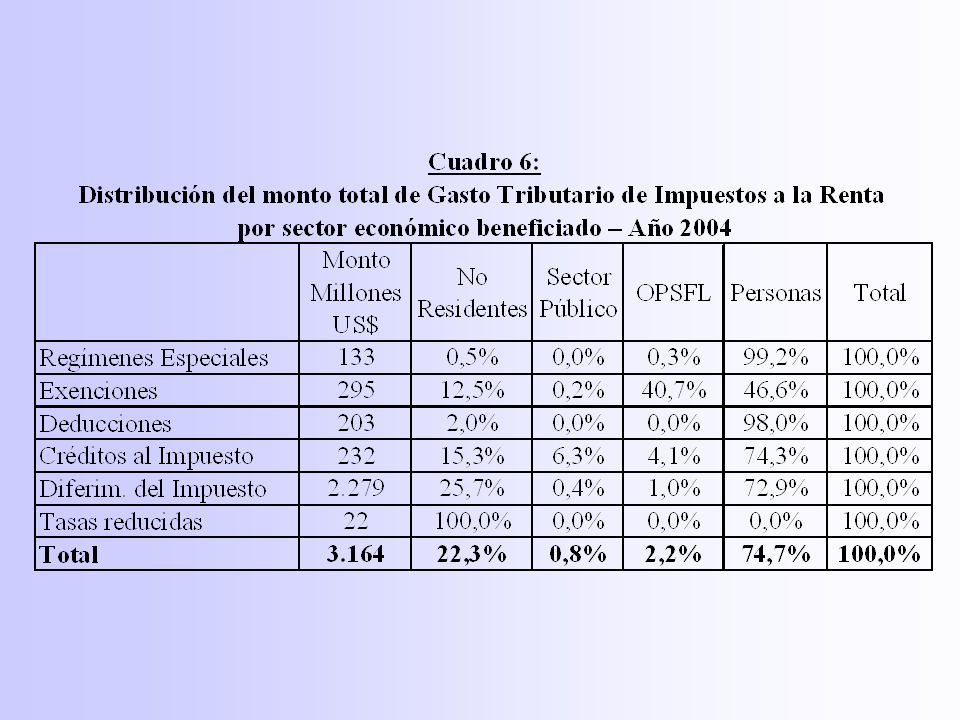

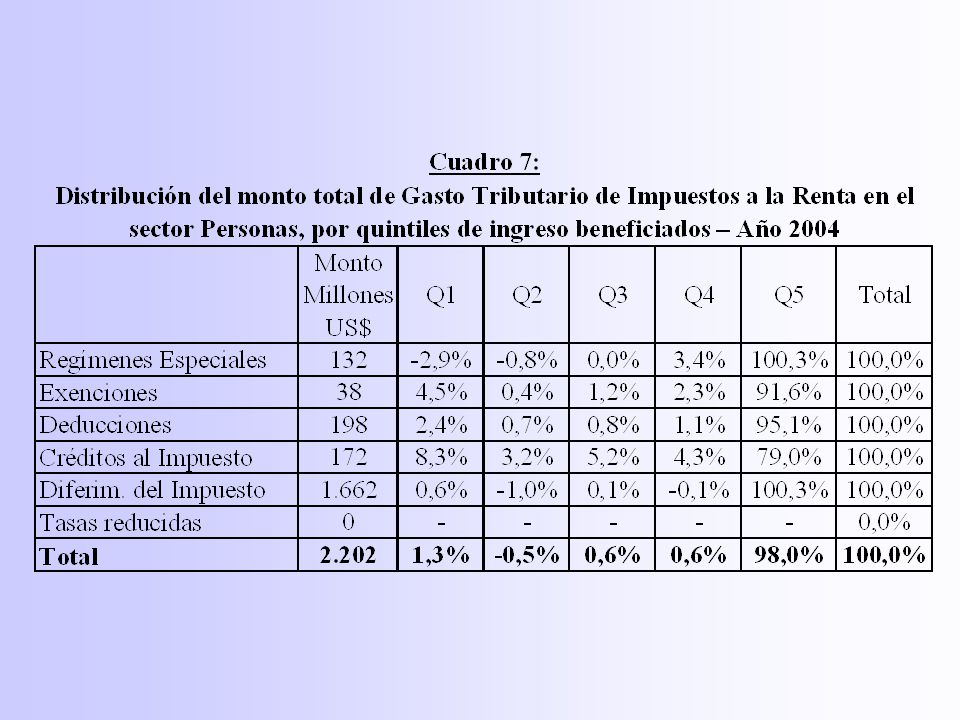

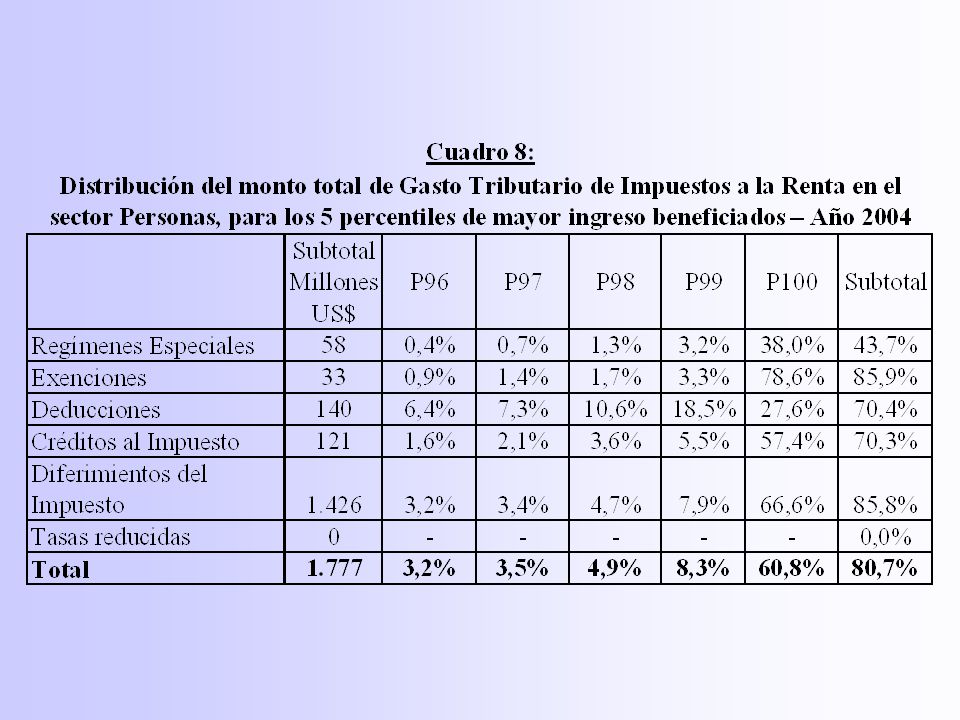

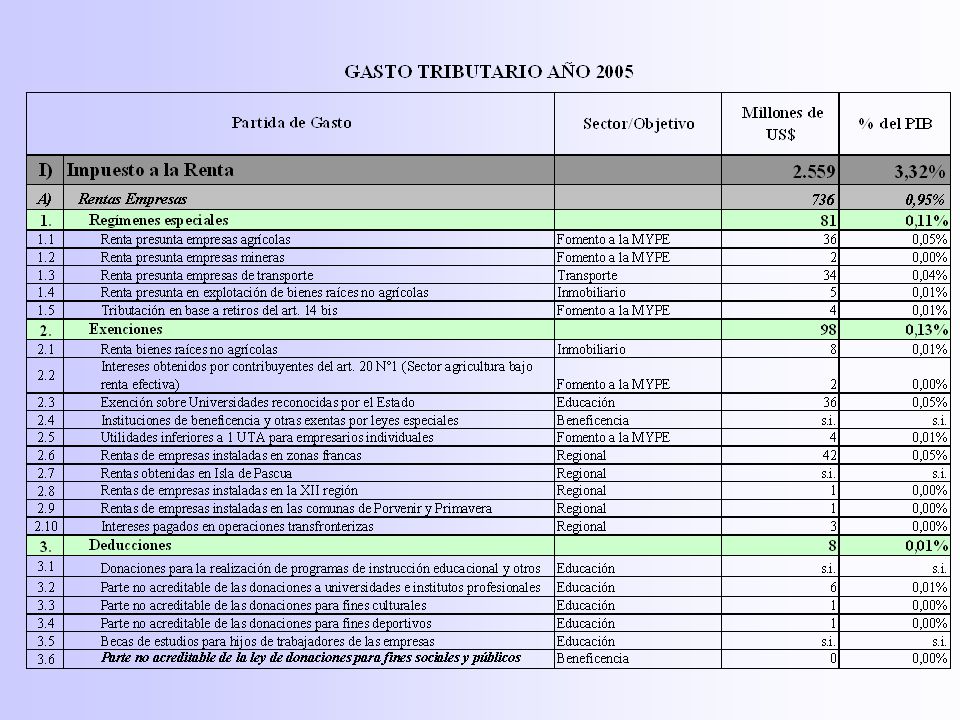

VI. Resultados

16

Gasto Tributario. Proyección 2006 Participación Relativa Sectorial

29

VII.Metodologías de Estimación 1.Disponibilidad de Información La principal fuente de información son los formularios de declaración de impuestos Sin embargo, los formularios de declaración omiten solicitar información suficientemente exhaustiva sobre tratamientos especiales. En muchos casos, la legislación libera de la obligación de declarar a los contribuyentes exentos.

30

2.Fuentes de Información Declaraciones de Renta AT 2002 y 2003 Datos agregados Declaraciones de Renta AT 2002 y 2003 Declaraciones Juradas AT 2002 y 2003 Declaraciones mensuales F29 Informes de Ingresos Fiscales Informes financieros proyectos de ley Matriz Insumo-Producto del Banco Central Estados Financieros S.A. Abiertas (FECUs) Encuesta de Presupuestos Familiares (INE) Otras

Encuesta de Presupuestos Familiares (INE) Otras.")

31

3.Tipos Metodológicos Simulación Se usó en el impuesto a la renta para los regímenes especiales, para la mayor parte de las exenciones y deducciones, y para los diferimientos de los impuestos personales. Consiste en rehacer la declaración de impuesto de cada contribuyente, agregando a la base imponible la renta exenta o la deducción, o revirtiendo el efecto de los diferimientos. En los regímenes especiales fue necesario estimar la utilidad tributaria efectiva a partir de datos de ventas, compras y remuneraciones.

32

Proyección a partir de estimaciones para las SA abiertas. Se usó para estimar los diferimientos en el impuesto a las empresas. Se obtuvo el Gasto a partir de las variaciones en las cuentas de “Impuestos diferidos”, informadas en las notas a los esstados financieros de las FECUS. Luego se amplió al total de las empresas de acuerdo al porcentaje que reprensentan los activos de las SAA sobre los del total de las empresas.

33

A partir de datos agregados de las declaraciones o estadísticas de ingresos Se usó en Renta en la estimación de los créditos contra el impuesto, y en IVA para estimar el crédito especial de empresas constructoras. El dato básico se obtiene directamente de las declaraciones agregadas o de los ingresos tributarios, y luego se aplican los ajustes para reflejar cambios de comportamiento u otras situaciones particulares.

34

Modelo de estimación de exenciones de IVA Se usó para estimar la mayor parte de las exenciones de IVA. Es un modelo de IVA no deducible basado en la MIP del Banco Central. Opera sobre las ventas y compras intersectoriales asociadas a los 75 productos que componen la MIP. El GT de cada exención se estima recalculando el IVA no deducible del modelo. El resultado se extiende a todo el sistema, utilizando la razón entre la recaudación total según el modelo y la recaudación total efectiva del gravamen para el año 2001.

35

Informes Financieros Se usó principalmente como estimación del GT de aquellas franquicias que comienzan a regir en los años 2002 y 2003. Otras. DFL 2 Zonas francas Rentas de inversión de los fondos de pensiones Exención de IVA del Ministerio de Defensa Exención de Renta de las universidades

36

Cómo medir el GT en el IVA

37

Cómo medir el gasto tributario en el IVA El caso de las Exenciones Lo primordial es tener claro cuál es el efecto de una exención sobre la recaudación del IVA. –Exención simple: sólo se exime el valor agregado en la etapa exenta. El IVA pagado por el productor exento en la compra de insumos se transforma en un costo. –Exención total o tasa cero: Se exime toda la cadena productiva. Normalmente, se devuelve el IVA de los insumos al productor exento.

38

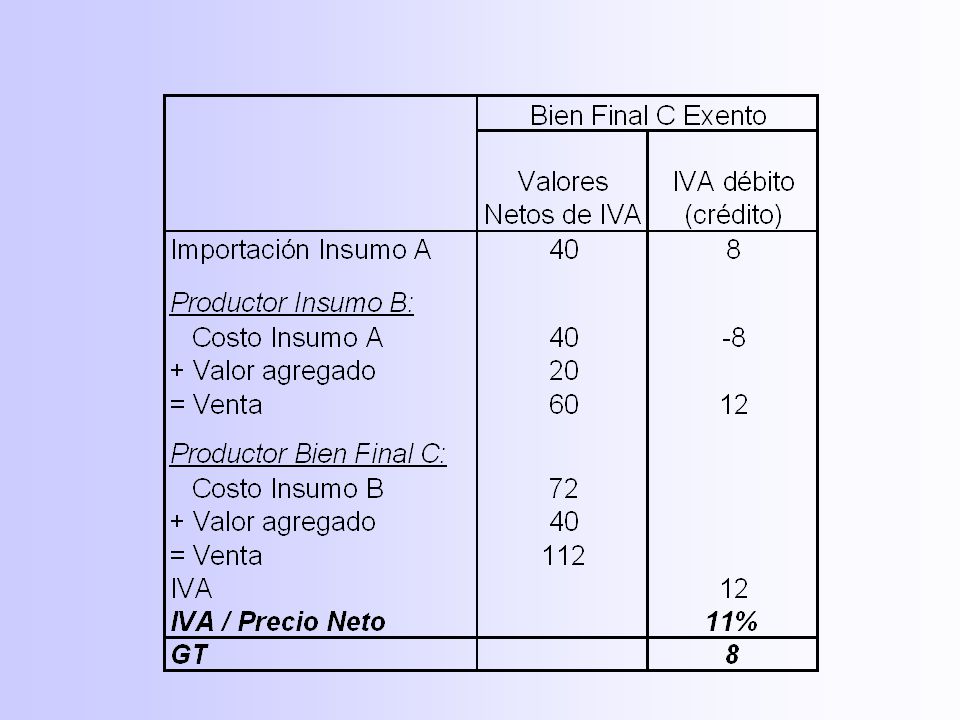

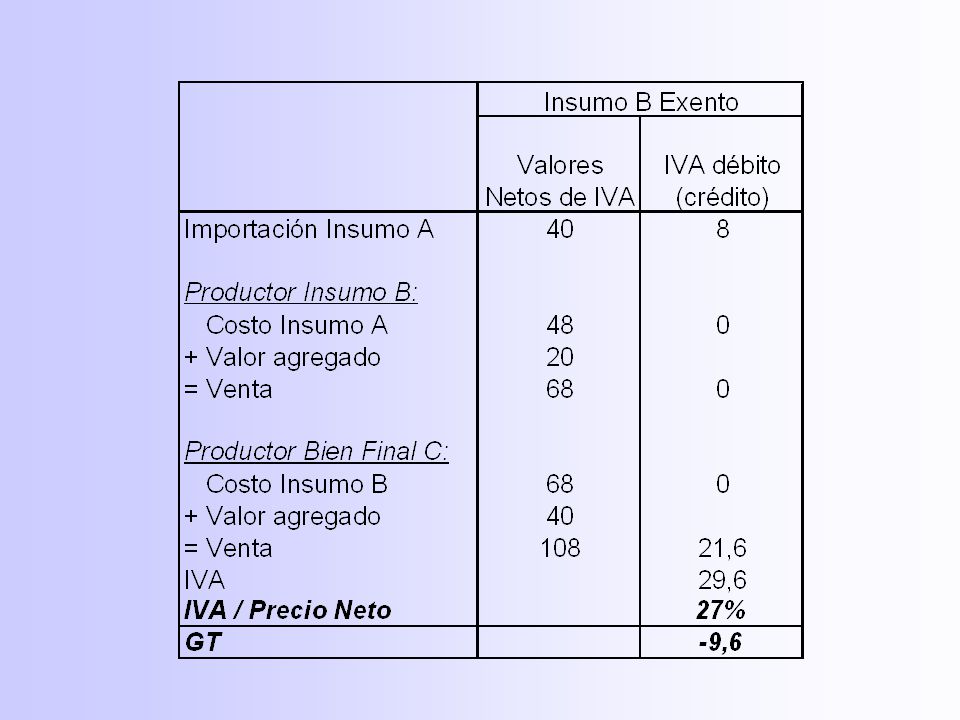

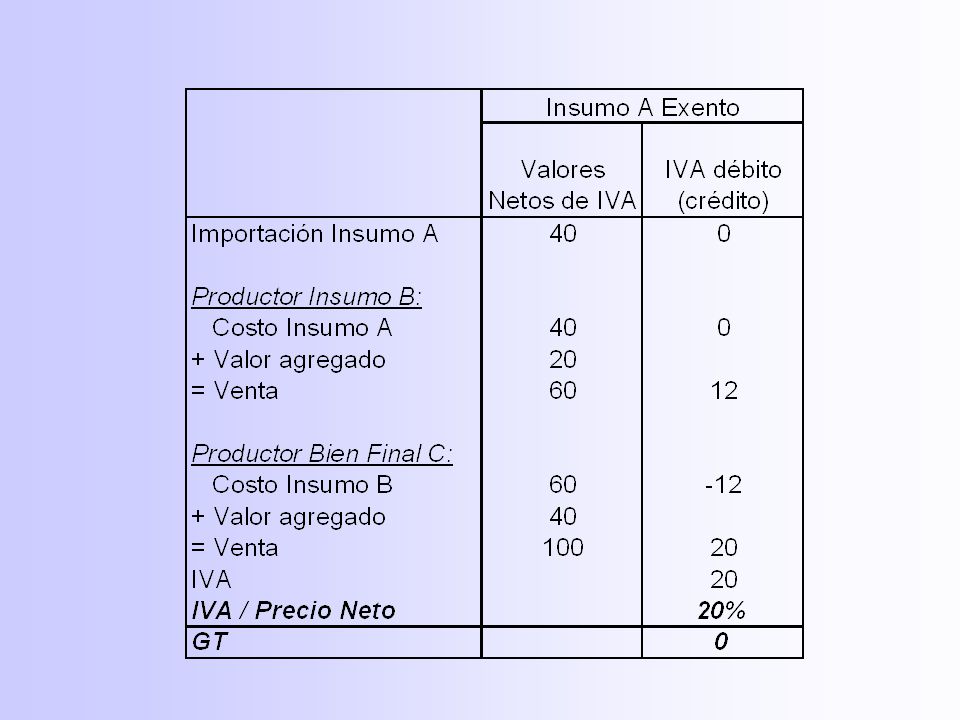

Exención Simple: Ejemplo: Supongamos que para producir el bien final C se requiere del insumo B más un valor agregado (remuneraciones y utilidad) de 40. A su vez, para producir el insumo B se requiere del insumo A más un valor agregado de 20. El insumo A se importa, a un valor CIF de 40. La tasa de IVA es de un 20%

39

Veamos qué pasa si se aplica exención sobre cada etapa:

43

Caso más general: Una empresa exenta, E, compra insumos gravados, IG, y vende su producto exento a tres tipos de compradores: –Consumidor final, CF –Comprador Intermedio Exento, CIE –Comprador Intermedio Afecto, CIG

44

Gráficamente: E CF CIE CIG IG V CF V CIE V CIG

45

¿Cómo cambia la recaudación si se deroga la exención? Veamos la variación de la recaudación de cada agente involucrado: Var. Rec. E = (V CF + V CIE + V CIG ) x t – IG x t Var. Rec. CIG = - V CIG x t Var. Rec. CF = Var. Rec. CIE = 0 Var. Rec. Total = (V CF + V CIE ) x t – IG x t Esta última expresión corresponde al gasto tributario de la exención E, y puede ser mayor o menor que cero.

x t – IG x t Var. Rec. CIG = - V CIG x t Var. Rec. CF = Var. Rec. CIE = 0 Var. Rec. Total = (V CF + V CIE ) x t – IG x t Esta última expresión corresponde al gasto tributario de la exención E, y puede ser mayor o menor que cero..")

46

Supongamos que se ha calculado el GT de E en un monto X. A su vez, se ha calculado el GT de CIE en un monto Y. ¿Cuál será el GT conjunto de E y CIE? GT Conjunto = X + Y – (V CIE x t) Es decir, los GT medidos individualmente no son sumables.

Es decir, los GT medidos individualmente no son sumables..")

47

Exención Total: Al haber devolución del IVA pagado por la compra de insumos no se produce efecto “cascada”. La variación de recaudación que se produce al eliminar una tasa cero será igual a la tasa de IVA aplicada sobre las ventas a consumidor final y comprador intermedio exento, es decir, las que generan IVA no deducible. Var. Rec. Total = (V CF + V CIE ) x t

x t.")

48

Importancia de la definición de la norma Punto de vista económico: El IVA debe gravar el consumo. Por lo tanto: –cualquier consumo no afecto a IVA será gasto tributario. –Cualquier consumo gravado en exceso, será un gasto tributario negativo. Punto de vista legal: Será gasto tributario cualquier venta que, pudiendo estar afecta a IVA, la ley la deja expresamente exenta.

49

Ejemplos: Si de acuerdo a la ley la venta de automóviles usados está exenta, el GT asociado a la venta del vehículo familiar será: –Legal: P x t –Económico: (P – C) x t Si la venta y el arriendo de viviendas están exentas de IVA, el GT asociado será: –Legal: IVA sobre venta de viviendas + IVA sobre arriendos –Económico: IVA sobre venta de viviendas

x t Si la venta y el arriendo de viviendas están exentas de IVA, el GT asociado será: –Legal: IVA sobre venta de viviendas + IVA sobre arriendos –Económico: IVA sobre venta de viviendas")

Presentaciones similares