Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CENTRO DE BACHILLERATO TECNOLOGICO INDUSTRIAL Y DE SERVICIOS NO. 103

MANEJAR EL ALMACÉN DE LA EMPRESA INVENTARIOS FACILITADOR: C.P. Y A. IDALIA HERNÁNDEZ RAMOS

2

INVENTARIOS

3

Bienes tangibles que se tienen para la venta en el curso ordinario del negocio. o

Para ser consumidos en en la producción de bienes para su posterior comercialización.

4

Los Inventarios comprenden:

Además de las materias primas: Productos en proceso. Productos terminados. Mercancías para la Venta. Materiales, repuestos y accesorios para ser consumidos en la producción. Empaques y envases. Inventarios en tránsito, etc.

6

OBJETIVO Ser asertivo para:

Proveer o distribuir adecuadamente los materiales necesarios a la empresa. Colocándolos en la forma indicada y en el momento justo. Así como para evitar aumentos de costos o perdidas de los mismos.

7

ADMINISTRACIÓN DE INVENTARIOS

Dentro de un proceso de producción, es vital la Administración de los Inventarios, establecer políticas que consisten, en el conjunto de reglas y procedimientos que aseguran la continuidad de la producción de una empresa, permiten el establecimiento de la seguridad razonable, evitan la escasez de materia prima, todo lo anterior con el objeto de mejorar la tasa de rentabilidad de los inventarios.

8

ADMINISTRACIÓN DE INVENTARIOS

-Implica la Determinación de la Cantidad de Inventario que deberá mantenerse para sostener las operaciones en el más bajo costo posible. -La fecha en que deberán colocarse los pedidos. -Las cantidades de unidades a ordenar.

10

ADMINISTRACIÓN DE INVENTARIOS

MINIMIZACIÓN DE LA INVERSIÓN DE INVENTARIOS Para la mayoría de las empresas no es posible tener un Inventario =0, o por debajo del mínimo en su stock, porque se debe satisfacer de inmediato las demandas de los clientes o en caso contrario el pedido pasará a los competidores que sí puedan SURTIR. Por lo tanto se deben contar con inventarios suficientes, para asegurar los programas de entrega de artículos “Just in time”. Administrar el inventarios es minimizarlo porque además, su mantenimiento es costoso.

12

ADMINISTRACIÓN DE INVENTARIOS

AFRONTANDO LA DEMANDA La finalidad de la administración de inventarios es satisfacer instantáneamente la demanda, la empresa no debe almacenar excesivas cantidades del producto porque éstos influyen en la elevación de los costos. La circulación de las mercancías en su proceso de compra-venta permite que éstas roten para satisfacer adecuadamente la demanda.

13

Resulta extremadamente costoso tener inventarios estáticos, paralizando un capital que se podría emplear con provecho. La empresa debe determinar el nivel apropiado de inventarios , (stock),no incurriendo en faltantes, ni excedentes , para evitar el costo de mantenimiento que el inventario requiere.

,no incurriendo en faltantes, ni excedentes , para evitar el costo de mantenimiento que el inventario requiere.")

14

ADMINISTRACIÓN DE INVENTARIOS

El éxito de una buena administración de inventarios, va estar enmarcado en la medida en la que se establezcan las POLÍTICAS CORRECTAS para su ADECUADO, manejo. Algunas de ellas: 1. Establecer relaciones exactas entre las necesidades probables y los abastecimientos de los diferentes productos. 2. Definir categorías para los inventarios y clasificar adecuadamente cada una.

15

3. Mantener los costos de abastecimiento al más bajo nivel posible.

4. Mantener un nivel adecuado de inventarios. 5. Satisfacer rápidamente la demanda. 6. Recurrir a la informática. Entre otras, ya que cada negocio, de acuerdo a su giro, establecerá las que considere necesarias.

17

TIPOS DE INVENTARIOS Inventario Perpetuo: Es el que se lleva en forma continua de acuerdo con las existencias en el almacén, por medio de un registro detallado que puede servir también como mayor auxiliar, en donde se registran los importes en unidades monetarias y en cantidades físicas. Inventario Intermitente: Es un inventario que se efectúa varias veces al año. Se recurre a el, por razones diversas, ya sea por robo o pérdidas u otras causas y la empresa desea percatarse de la situación. Inventario Final: Es el que realiza el comerciante al cierre del ejercicio económico, generalmente al finalizar un periodo y sirve para determinar una nueva situación patrimonial. ( El inventario final es el inventario inicial del siguiente ejercicio):

:")

18

Inventario Inicial: Es el que la cantidad de mercancía que se tiene al dar comienzo el ejercicio. Inventario Físico: Es el inventario real, porque consiste en contar, pesar o medir todas y cada una de las diferentes clases de bienes (mercancías), que se encuentren en existencia en la fecha del recuento, se registran y se evalúan para cotejar con los registros previos. Inventario determinado por observación y comprobado con una lista de conteo, del peso o a la medida real obtenidos: Es el cálculo del inventario realizado mediante un listado del stock realmente poseído. La realización de este inventario tiene como finalidad, convencer a los auditores de que los registros del inventario representan fielmente el valor del activo principal.

19

Inventario Mixto: Inventario de una clase de mercancías cuyas partidas no se identifican o no pueden identificarse con un lote en particular. Inventario de Productos Terminados: Todas las mercancías que un fabricante ha producido para vender a sus clientes. Y se encuentran en la bodega de embarque. Inventario en Tránsito: Son las mercancías que se adquieren con proveedores fuera del entorno de la empresa y que al venir por cualquier medio de transporte se consideran en tránsito. Inventario de Materia Prima: Representan la existencia de los insumos básicos de los materiales que habrán de incorporarse al proceso de fabricación de un producto.

20

Inventario en Proceso: Son los productos que no están terminados, a los cuales se les añade mano de obra o materiales para su conclusión. Inventario en Consignación: Es aquella mercadería que se entrega para ser vendida pero él título de propiedad lo conserva el vendedor. Inventario Máximo: Para no correr el riesgo de tener un excedente en los inventarios se calcula un tope máximo de existencias de las artículos. Esto coadyuva a la minimizar el costo. Inventario Mínimo: Es la cantidad mínima de inventario a ser mantenidas en el almacén, los máximos y mínimos son considerados como stock del almacén. Se debe tener cuidado para abastecer a nuestros distribuidores o clientes en tiempo y forma.

21

Inventario Disponible: Es aquel que se encuentra listo para ser utilizado para la producción o venta. Inventario en Línea: Es aquel inventario que aguarda a ser procesado en la línea de producción. Inventario Agregado: Se aplica al administrar las existencias de un único artículo costoso, para minimizar el impacto del costo se agrupan ya sea en familias u otro tipo de clasificación de materiales de acuerdo a su importancia económica, etc. Inventario en Cuarentena: Es aquel que debe de cumplir con un periodo de almacenamiento antes de disponer del mismo, es aplicado a bienes de consumo, generalmente comestibles u otros como en el caso de los vinos.

22

Inventario de Previsión: Se tienen con el fin de cubrir una necesidad futura perfectamente definida. Como en el caso de la fabricación de juguetes, éstos se van almacenando hasta llegar al periodo de la venta navideña. Inventario de Mercaderías: Son las mercaderías que se tienen en existencia, aun no vendidas, en un momento determinado. Inventario de Fluctuación: Estos se llevan porque la cantidad y el ritmo de las ventas y de producción no pueden decidirse con exactitud. Inventario de Anticipación: Son los que se establecen con anticipación a los periodos de mayor demanda, a programas de promoción comercial o aun periodo de cierre de planta. OTROS INVENTARIOS:

23

Inventario de Lote o de tamaño de lote: Estos son inventarios que se piden en tamaño de lote porque es más económico hacerlo así que pedirlo cuando sea necesario satisfacer la demanda. Inventarios Estacionales: Los inventarios utilizados con este fin se diseñan para cumplir con la demanda de las estaciones del año, primavera, verano, otoño e invierno, variando los niveles de producción para satisfacer fluctuaciones en las solicitudes. Cuando no hay estaciones definidas lo que se emplea es producir para fechas especiales, como el día de las madres, hallowen, etc. Inventario Permanente: Método seguido en el funcionamiento de algunas cuentas, en general representativas de existencias, cuyo saldo ha de coincidir en cualquier momento con el valor de los stocks.

25

MÉTODOS DE CONTROL DE INVENTARIOS

SISTEMA A-B-C Una empresa que emplea esté sistema debe dividir su inventario en tres grupos: A, B, C. en los productos "A" se ha concentrado la máxima inversión. El grupo "B" esta formado por los artículos que siguen a los "A" en cuanto a la magnitud de la inversión. Al grupo "C" lo componen en su mayoría, una gran cantidad de productos que solo requieren de una pequeña inversión. La división de su inventario en productos A, B y C permite a una empresa determinar el nivel y tipos de procedimientos de control de inventario necesarios. El control de los productos "A" debe ser el más cuidadoso dada la magnitud de la inversión comprendida, en tanto los productos "B" y "C" estarían sujetos a procedimientos de control menos estrictos.

26

DETERMINACIÓN DEL PUNTO DE REORDEN

Como transcurre algún tiempo antes de recibirse el inventario ordenado, el director de finanzas debe hacer el pedido antes de que se agote el presente inventario considerando el número de días necesarios para que el proveedor reciba y procese la solicitud, así como el tiempo en que los artículos estarán en transito. El punto de reorden se acostumbra a manejar en las empresas industriales que consiste en la existencia de una señal al departamento encargado de colocar los pedidos, indicando que las existencias de determinado material o artículo ha llegado a cierto nivel y que debe hacerse un nuevo pedido. Existen muchas formas de marcar el punto de reorden, que van desde, que puede ser una señal, papel, una requisición colocada en los casilleros de existencias o en pilas de costales, etc. Mismas que indican, debe hacerse un nuevo pedido, hasta las forma más sofisticadas como son el llevarlo por programas de computadora.

28

PROCEDIMIENTO PARA EL REGISTRO DE MERCANCÍAS

Los principales procedimientos que existen son los siguientes: Procedimiento global o de mercancías generales. Procedimiento Analítico o pormenorizado. Procedimiento de inventarios Perpetuos o continuos.

29

“SISTEMA GLOBAL” También es llamado “sistema de mercancías genérales, Reside en establecer una única cuenta para realizar el registro de éstas operaciones. La cuenta que constituye por si misma el sistema global se denomina “Mercancías” o “Mercancías Generales”. En la cuenta de “Mercancías Generales” se registran todos los Cargos y todos los Abonos que indican los aumentos y las disminuciones que identificamos en cada concepto relacionado con la compra-venta de Mercancías, su movimiento carece de homogeneidad pues incluye movimientos correspondientes a diferentes conceptos.

30

“SISTEMA ANALÍTICO” Con el fin de superar las inconveniencias observadas en el sistema global o de mercancías generales, se diseñó el sistema analítico o pormenorizado, que como su nombre lo dice, se basa en el análisis de las operaciones realizadas con mercancías. El Análisis consiste, en general, en la identificación y separación de los elementos que integran un todo, así. El sistema Analítico o Pormenorizado consiste en la identificación y separación de los conceptos afectados por las operaciones realizadas con mercancías.

31

“SISTEMA DE INVENTARIOS PERPETUOS”

El Sistema de Inventarios Constantes o Perpetuos, es el más completo de los sistemas para el control de las operaciones con mercancías, y presenta como ventaja el control “constante” de los costos de adquisición de la mercancía entregada en venta y de las correlativas salidas de almacén. Este radica en aglomerar los conceptos afectados por las operaciones con mercancías, según indican: Aumentos o, disminuciones de la mercancía existente en el almacén.

32

“ALMACÉN” Aumentos o disminuciones del costo de la mercancía vendida y en vista de lo cual lo integren tres cuentas que son la de almacén, costo de ventas y ventas. “COSTO DE VENTAS" Aumentos y disminuciones de los ingresos Generados por las ventas. “VENTAS” ALMACÉN.- En esta cuenta agrupamos los conceptos que provocan aumentos o disminuciones del valor de las mercancías existentes en el almacén.

34

MÉTODOS PARA DETERMINAR EL COSTO DE LAS MERCANCÍAS

La determinación del costo de la mercancía vendida, por cada venta, se efectúa mediante registros particulares de cada tipo de mercancía. Cuando se adquieren dos o mas lotes de un mismo tipo de mercancías, a diferentes costos, es necesario determinar cual costo considerar como costo de la mercancía que sale del almacén y constituye el Costo de Ventas. Los Métodos son:

35

COSTO PROMEDIO Este método consiste en considerar como costo de las mercancías que salen del almacén y constituyen el Costo de Ventas, el promedio de los costos de adquisición de los lotes comprados a diferentes costos.

36

¿Cómo se Elabora? Se basa en el costo promedio del inventario durante el período. -Determinar el costo del inventario inicial multiplicando la cantidad de unidades al inicio por su costo. -Determinar el costo de todas las compras multiplicando la cantidad de unidades compradas por su precio. -Obtener el costo total de las mercancías disponibles para la venta mediante la suma de las resultados anteriores (CT).

.")

37

-Obtener la cantidad total de unidades disponibles para la venta (NT).

-Obtener el costo promedio de las mercancías dividiendo CT entre NT. -Obtener el costo de las mercancías vendidas multiplicando el costo promedio de las mercancías por el inventario final.

39

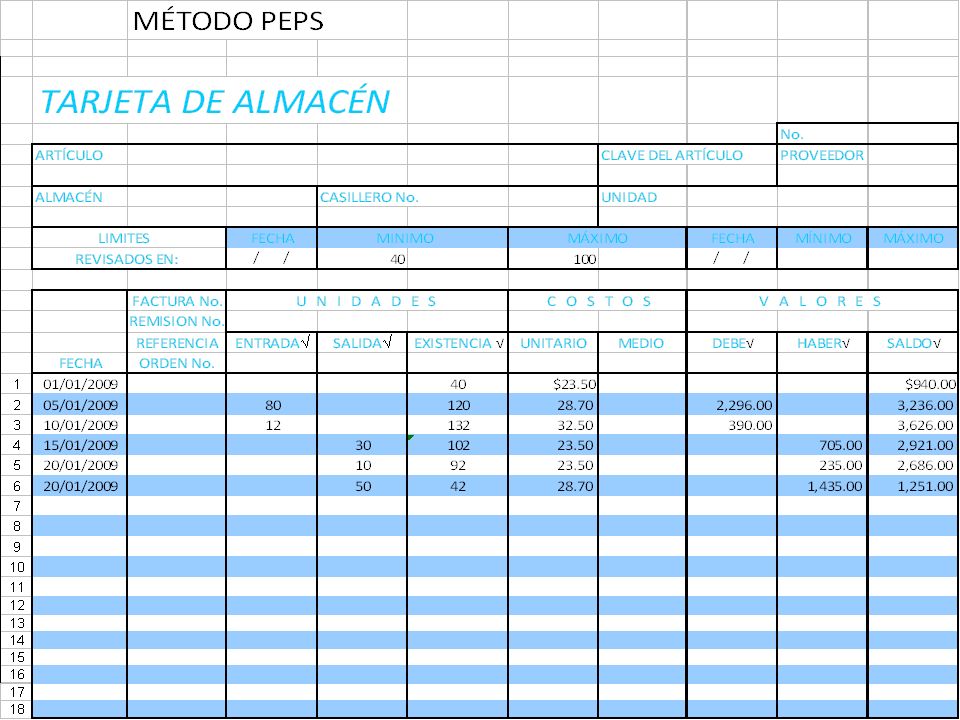

“ P E P S ” PRIMERAS ENTRADAS PRIMERAS SALIDAS

Este método presenta el inventario final a su costo más actual. Consiste en que las primeras mercancías en ser adquiridas serán las primeras en ser vendidas, por lo tanto las existencias en el inventario serán respecto a las compras mas recientes.

40

Ventajas: Funciona mejor cuando la rotación de productos es acelerada y es el método que mas acerca a los resultados que se muestran en el saldo de inventario a los costos de adquisición. Desventajas: Cuando se sufre una inflación en los costos de mercancía, éste disminuye el costo de la mercancía vendida y también el saldo final del inventario.

41

¿Cómo se Elabora? -Determinar el costo del inventario inicial multiplicando la cantidad de unidades al inicio por su costo. -Determinar el costo de todas las compras multiplicando la cantidad de unidades compradas por su precio. -Obtener el costo total de las mercancías disponibles para la venta mediante la suma de los resultados anteriores (CT). -Cálculo del costo del inventario final: como la suma de los costos por las cantidades que componen el inventario final (Ci). -Obtener el costo de las mercancías vendidas, calcular la diferencia entre el costo total (CT) y el del inventario final (Ci). Se venden primero las mercancías con más antigüedad en el inventario.

. -Cálculo del costo del inventario final: como la suma de los costos por las cantidades que componen el inventario final (Ci). -Obtener el costo de las mercancías vendidas, calcular la diferencia entre el costo total (CT) y el del inventario final (Ci). Se venden primero las mercancías con más antigüedad en el inventario.")

43

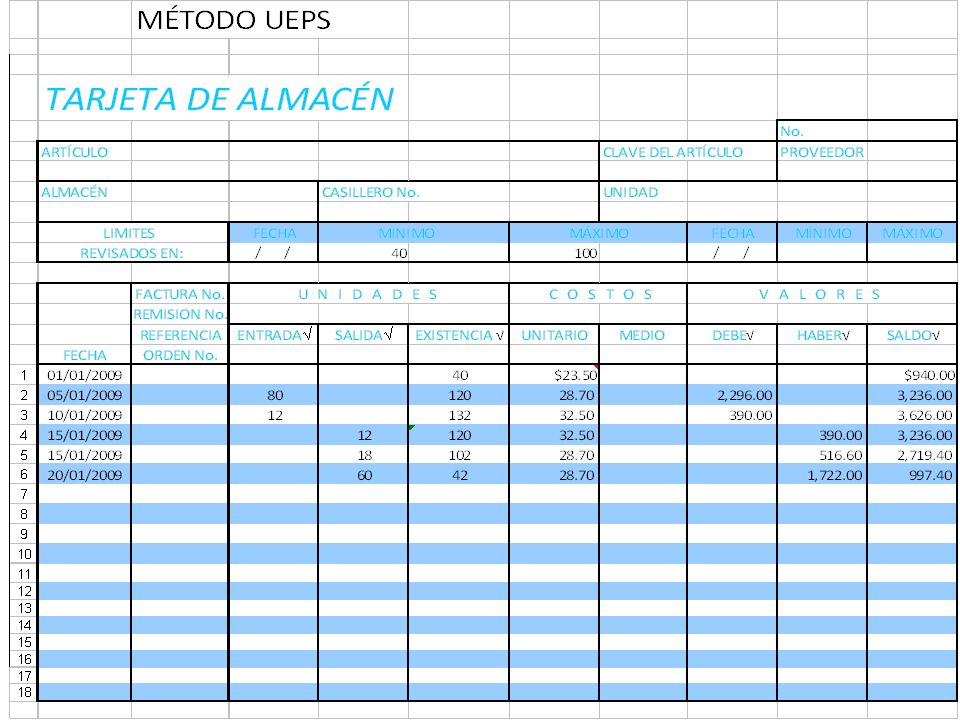

“ U E P S ” ULTIMAS ENTRADAS PRIMERAS SALIDAS

Este método presenta el costo de las mercancías vendidas a un costo más actual. Consiste en darle el valor de los precios de las últimas entradas a las salidas, hasta agotarse. Por lo tanto los precios más antiguos serán los últimos.

44

Ventajas: Desventajas:

Es recomendable para negocios en donde los productos sufren rápidos cambios en los costos o cuando hay baja rotación de inventario. Desventajas: El saldo activo generado por éste método quedará muy alejado de los costos actuales.

45

¿Cómo se Elabora? -Determinar el costo del inventario inicial multiplicando la cantidad de unidades al inicio por su costo. -Determinar el costo de todas las compras multiplicando la cantidad de unidades compradas por su precio. -Obtener el costo total de las mercancías disponibles para la venta mediante la suma de los resultados anteriores (CT). -Cálculo del costo del inventario final: como la suma de los costos por las cantidades que componen el inventario final (Ci). -Obtener el costo de las mercancías vendidas, calcular la diferencia entre el costo total (CT) y el del inventario final (Ci). Se venden primero las mercancías con menos antigüedad en el inventario.

. -Cálculo del costo del inventario final: como la suma de los costos por las cantidades que componen el inventario final (Ci). -Obtener el costo de las mercancías vendidas, calcular la diferencia entre el costo total (CT) y el del inventario final (Ci). Se venden primero las mercancías con menos antigüedad en el inventario.")

47

COMPARACIÓN DE LOS MÉTODOS DE INVENTARIO UEPS Y PEPS

-UEPS es el que mejor compara el valor actual del costo de las mercancías vendidas con el ingreso actual, al asignar a este gasto los costos más recientes de los inventarios -UEPS da como resultado pagos más bajos del impuesto sobre la venta -PEPS presenta en el balance general los costos de los inventarios más actuales

48

-Se critica al PEPS que durante los períodos de inflación exagera la utilidad por la llamada utilidad de inventarios (diferencia entre el margen bruto calculado sobre la base PEPS y la UEPS) -Se critica al UEPS porque permite a los gerentes manipular la utilidad neta, ya que si los precios están subiendo, los gerentes pueden comprar gran cantidad de mercancía al acercarse el final del año y estos altos costos de inventario se convierten de inmediato en un gasto, como costo de las mercancías vendidas y conduce a una utilidad neta menor. A la inversa si el ingreso esta teniendo un año malo, quizás desee aumentar la utilidad declarada y pueden diferir una gran compra de mercancías de alto costo.

Presentaciones similares