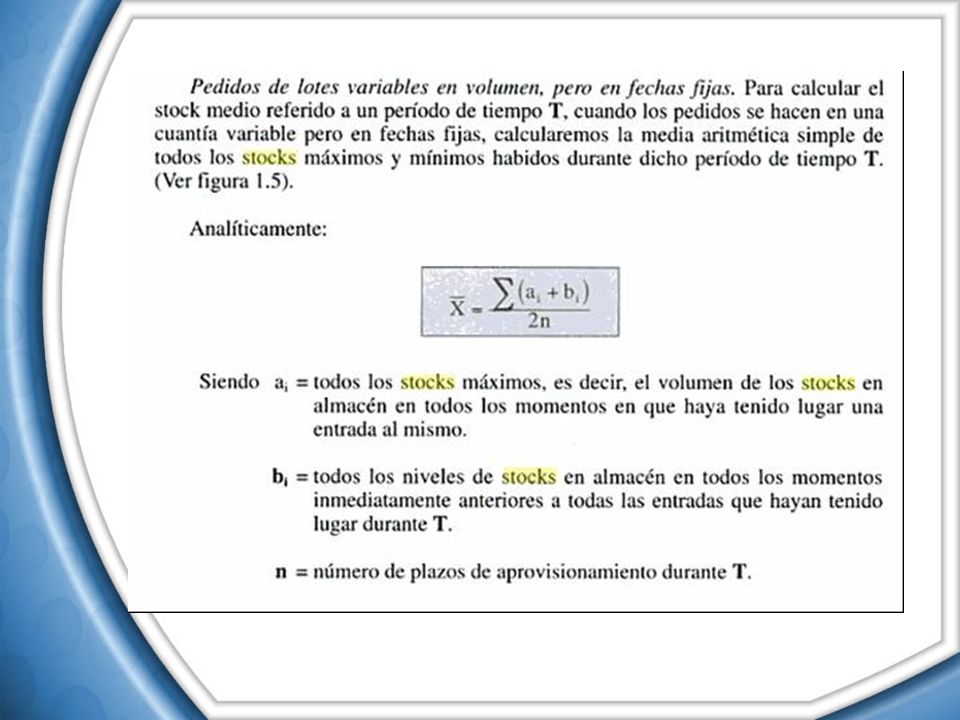

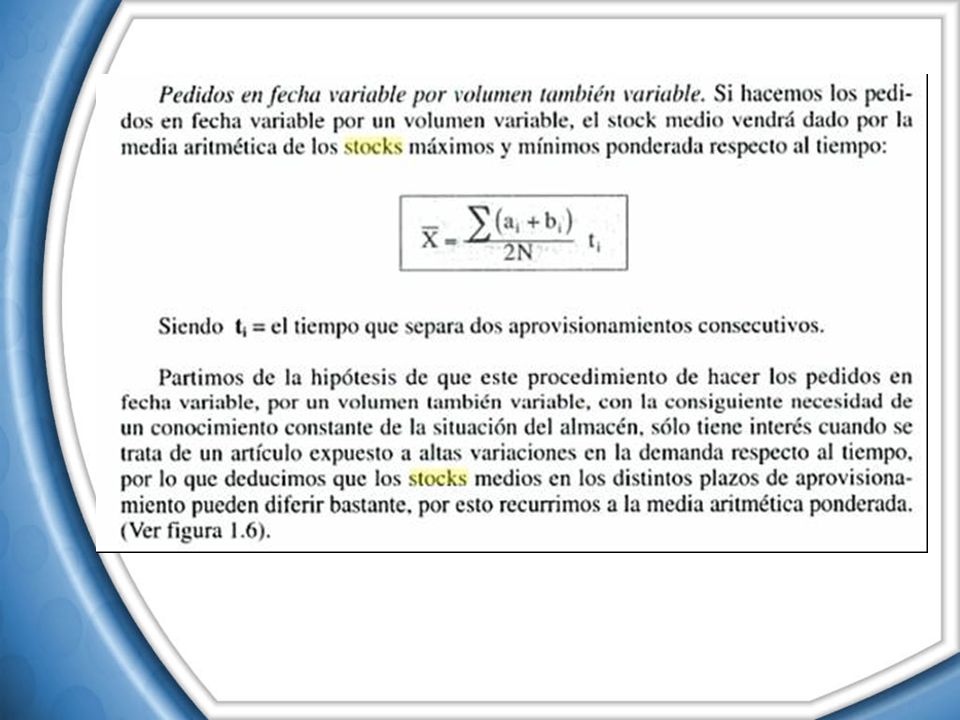

Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Administración de Inventarios

2

Temario ¿En qué consiste la Administración de Inventarios?

Análisis del Inventario - Nivel óptimo Técnicas de Administración del Inventario Costos del Inventario - Métodos de Costeo Control interno de los Inventarios

3

Creación del Inventario

Flujo de entrada Nivel de inventario Nivel de inventario final= Nivel de inventario inicial +flujo de entrada -flujo de salida -flujo de pérdida Flujo de salida Flujo de pérdida

4

¿ Por qué se tienen Inventarios ?

Incertidumbre: de la demanda y de la oferta Tiempos de respuesta de los proveedores Cuál es el lote mínimo que se puede comprar

5

Ventajas: Desventajas:

Ventajas y Desventaja Ventajas: Aumenta nivel de servicio (no hay quiebres de stock) Se reducen costos de comprar (volumen) Variabilidad de demanda no afecta No se depende de proveedores (fabricación, entrega) Desventajas: Costos financieros aumentan Costos de administración aumentan Costos de pérdidas aumentan

Se reducen costos de comprar (volumen) Variabilidad de demanda no afecta. No se depende de proveedores (fabricación, entrega) Desventajas: Costos financieros aumentan. Costos de administración aumentan. Costos de pérdidas aumentan.")

6

Facturas e interes de capital Documentos planillas

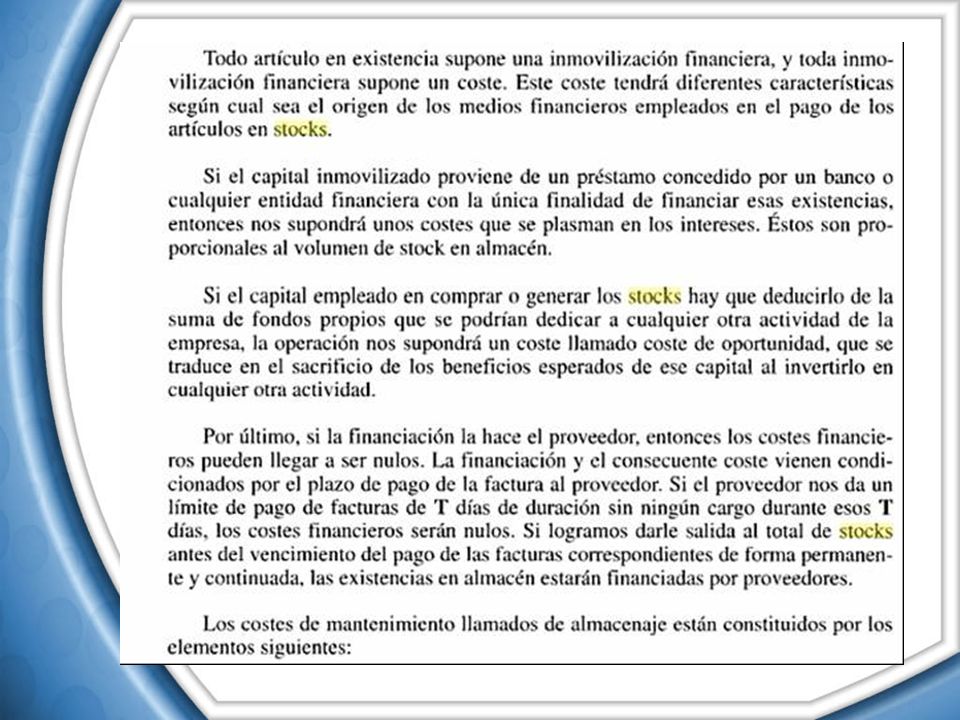

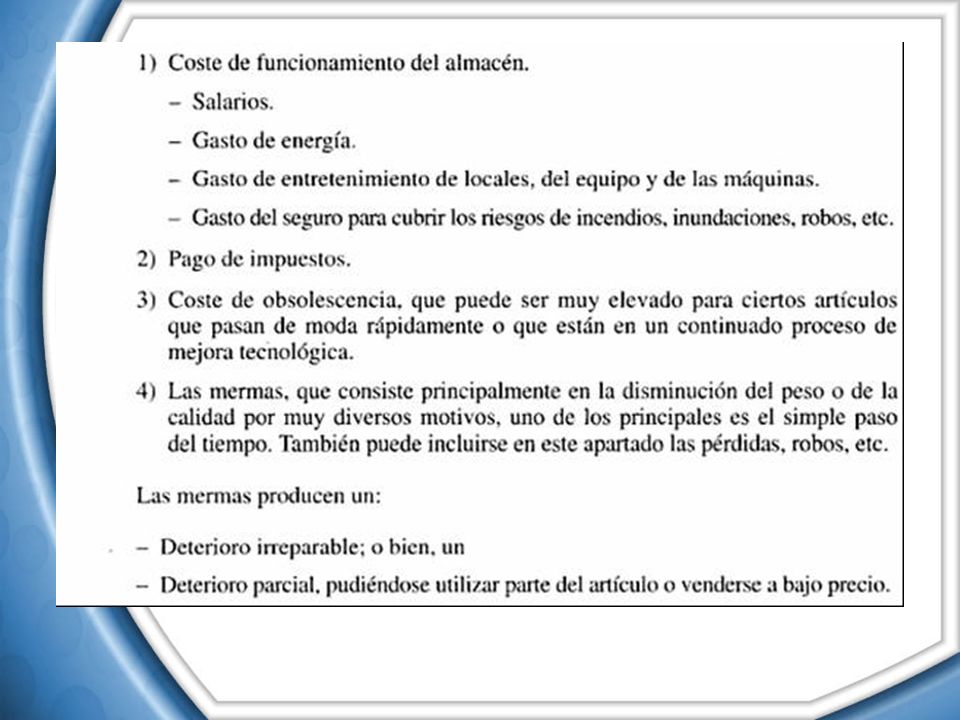

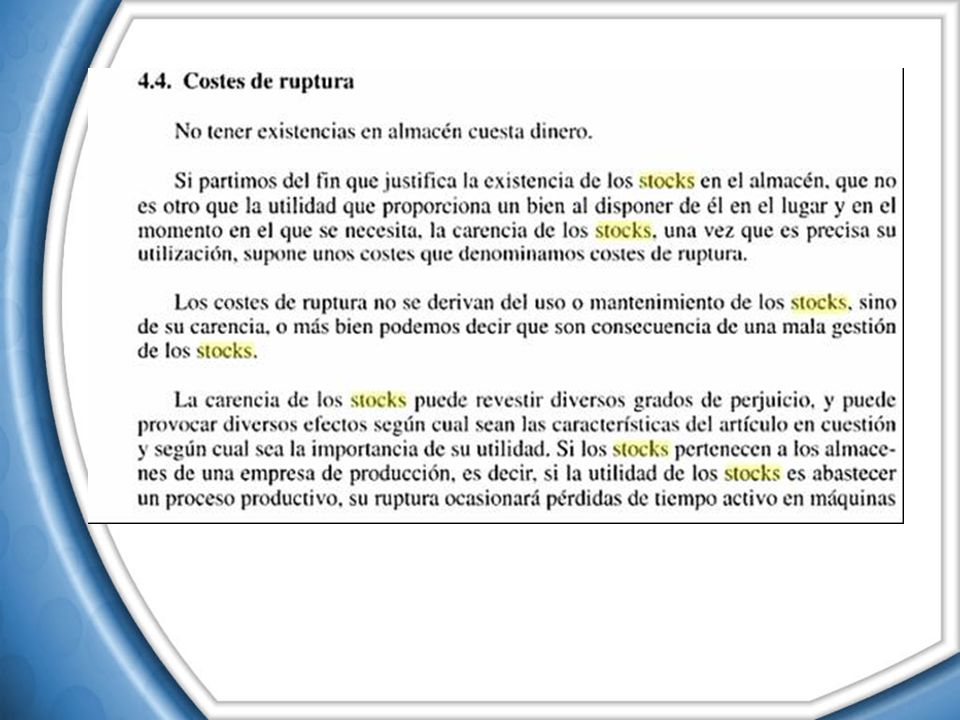

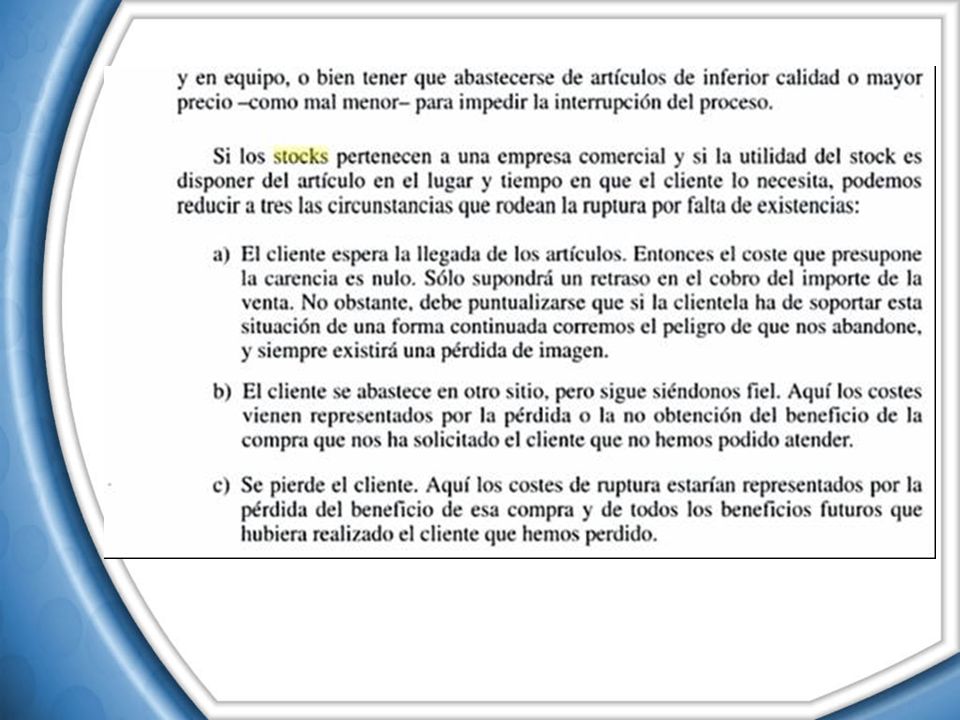

COSTOS ASOCIADOS A LOS INVENTARIOS Facturas e interes de capital Documentos planillas Transporte y seguros de traslados. Embarques y desembarques. Costos de Ordenar Costos de Mantención Costos de Agotamiento Costos de almacenaje. Costos de obsolecencia Costos de seguro Costos de oportunidad Capacidad ociosa Ventas y clientes perdidos

7

COSTOS ASOCIADOS A LOS INVENTARIOS

Costos financieros Capital involucrado Costos de almacenamiento Bodega Supervisión y control Manipulación Costos de pérdidas Obsoletos Mermas “Pérdidas” Otros costos: Seguros

8

Objetivo de la Administración de Inventarios

Minimizar el costo total de las actividades de “abastecimiento” garantizando un nivel de servicio a los usuarios Decisiones: Qué se mantendrá en stock Cuál será el nivel de stock Cuándo se comprará

9

¿ Cuánto comprar ?

10

Administración de Inventarios

Un inventario es la existencia de bienes mantenidos para su uso o venta en el futuro. La administración de inventario consiste en mantener disponibles estos bienes al momento de requerir su uso o venta, basados en políticas que permitan decidir cuándo y en cuánto reabastecer el inventario. ASPECTOS BÁSICOS: Número de unidades que deberán producirse en un momento dado. 2) En qué momento debe producirse el inventario. 3) ¿Qué artículos del inventario merecen atención especial? y 4) ¿Podemos protegernos de los cambios en los costos de los artículos en inventario?

En qué momento debe producirse el inventario. 3) ¿Qué artículos del inventario merecen atención especial y. 4) ¿Podemos protegernos de los cambios en los costos de los artículos en inventario")

11

Administración de Inventarios

Minimizar la inversión del inventario OBJETIVOS Asegurarse de que la empresa cuente con inventario suficiente para hacer frente a la demanda cuando se presente y para que las operaciones de producción y venta funcionen sin obstáculos

12

Administración de Inventarios METAS

MAXIMIZAR EL SERVICIO AL CLIENTE METAS MINIMIZAR LA INVERSIÓN EN INVENTARIOS EQUILIBRAR TODOS ESTOS FACTORES MAXIMIZAR LA EFICIENCIA DE LAS UNIDADES DE COMPRA Y PRODUCCIÓN

13

Nivel Óptimo de Inventario POLÍTICA EFICIENTE DE INVENTARIOS

CADA EMPRESA DEBE FIJAR UNA POLÍTICA PARA EL MANEJO DE LOS INVENTARIOS POLÍTICA EFICIENTE DE INVENTARIOS PLANEA EL NIVEL ÓPTIMO DE LA INVERSIÓN EN INVENTARIOS MEDIANTE EL CONTROL SE ASEGURA, DE QUE LOS NIVELES ÓPTIMOS SE CUMPLEN

14

Nivel Óptimo de Inventario:

Es aquel nivel que permite satisfacer plenamente las necesidades de la empresa con la mínima inversión.

15

Nivel Óptimo de Inventario

Existen diferentes áreas dentro de la empresa que tienen necesidades diferentes en cuanto al nivel de inventarios:

16

Nivel Óptimo de Inventario

17

Nivel Óptimo de Inventario

RITMO DE LOS CONSUMOS Determinar cómo es el consumo de materia prima durante el año Lineales: la producción se comporta siempre de la misma manera Estacionales: hay periodos donde la producción es baja y periodos donde es alta Combinados: la empresa tiene líneas de producción que se comportan de manera lineal, pero a la vez, cuenta con líneas de producción estacionales Impredecibles: la producción no se puede planear, pues depende de factores externos no controlables.

18

PACTOS CON PROVEEDORES PARA SUMINISTROS PERIÓDICOS

Nivel Óptimo de Inventario CAPACIDAD DE COMPRAS SUFICIENCIA DE CAPITAL PARA FINANCIAR LAS COMPRAS LA DURACIÓN DE LOS PRODUCTOS ES FUNDAMENTAL PARA DETERMINAR EL TIEMPO MÁXIMO QUE PUEDE PERMANECER EL INVENTARIO EN BODEGA CARÁCTER PERECEDERO DE LOS ARTÍCULOS ABASTECIMIENTO INSTANTÁNEO: JUSTO A TIEMPO ABASTECIMIENTO DEMORADO: NIVELES ALTOS TIEMPO DE RESPUESTA DEL PROVEEDOR INSTALACIONES DE ALMACENAMIENTO DEPENDIENDO DE LA CAPACIDAD DE LAS BODEGAS, SE PODRÁ MANTENER MÁS O MENOS UNIDADES EN INVENTARIO ALTERNATIVAS PACTOS CON PROVEEDORES PARA SUMINISTROS PERIÓDICOS ALQUILER DE BODEGAS

19

Nivel Óptimo de Inventario

MANTENER EL INVENTARIO PRODUCE UN COSTO: SI LA ROTACIÓN ES ALTA EL COSTO DE OPORTUNIDAD ES BAJO SI LA ROTACIÓN ES BAJA EL COSTO DE OPORTUNIDAD ES ALTO SUFICIENCIA DE CAPITAL PARA FINANCIAR EL INVENTARIO COSTOS ASOCIADOS A MANTENER EL INVENTARIO MANEJO SEGUROS DEPRECIACIÓN ARRIENDOS CONTRA POSIBLE ESCASEZ DEL PRODUCTO CONTRA DEMANDA INTEMPESTIVA CONTRA AUMENTOS DE PRECIOS PROTECCION DISMINUCIÓN DE PRECIOS DETERIORO DE LOS PRODUCTOS PÉRDIDAS ACCIDENTALES Y ROBOS FALTA DE DEMANDA RIESGOS ASOCIADOS

20

Técnicas de Administración del Inventario

MÉTODO ABC, EN LOS INVENTARIOS DETERMINACIÓN DEL PUNTO DE REORDEN EXISTENCIAS DE RESERVA O SEGURIDAD DE INVENTARIOS CONTROL DE INVENTARIOS JUSTO A TIEMPO

21

MÉTODO ABC Consiste en efectuar un análisis de los inventarios estableciendo capas de inversión o categorías con objeto de lograr un mayor control y atención sobre los inventarios, que por su número y monto merecen una vigilancia y atención permanente El análisis de los inventarios es necesario para establecer tres (03) grupos de productos: A - B - C “A” INCLUYEN LOS INVENTARIOS QUE REPRESENTAN EL 80% DE LA INVERSIÓN Y EL 20% DE LOS ARTÍCULOS LOS ARTÍCULOS “B”, CON UN VALOR MEDIO ARTÍCULOS “C”, QUE TIENEN UN VALOR REDUCIDO

grupos de productos: A - B - C. A INCLUYEN LOS INVENTARIOS QUE REPRESENTAN EL 80% DE LA INVERSIÓN Y EL 20% DE LOS ARTÍCULOS. LOS ARTÍCULOS B , CON UN VALOR MEDIO. ARTÍCULOS C , QUE TIENEN UN VALOR REDUCIDO.")

22

HERRAMIENTAS DE ESTE CONTROL

DETERMINACIÓN DEL PUNTO DE REORDEN Se acostumbra a manejar en las empresas industriales, consiste en la existencia de una señal al departamento encargado de colocar los pedidos, indicando que las existencias de determinado material o artículo han llegado a cierto nivel y que debe hacerse un nuevo pedido HERRAMIENTAS DE ESTE CONTROL SISTEMAS BÁSICOS ÓRDENES O PEDIDOS FIJOS RESURTIDOS PERIÓDICOS

23

EXISTENCIAS DE RESERVA O SEGURIDAD DE INVENTARIOS

La mayoría de las empresas deben mantener ciertas existencias de seguridad para hacer frente a una demanda mayor que la esperada. Estas reservas se crean para amortiguar los choques o situaciones que se crean por cambios impredecibles en las demandas de los artículos CONTROL DE INVENTARIOS JUSTO A TIEMPO Idea: Adquirir los inventarios e insertarlos en la producción en el momento en que se necesitan Requiere de compras muy eficientes, proveedores muy confiables y un sistema eficiente de manejo de inventarios.

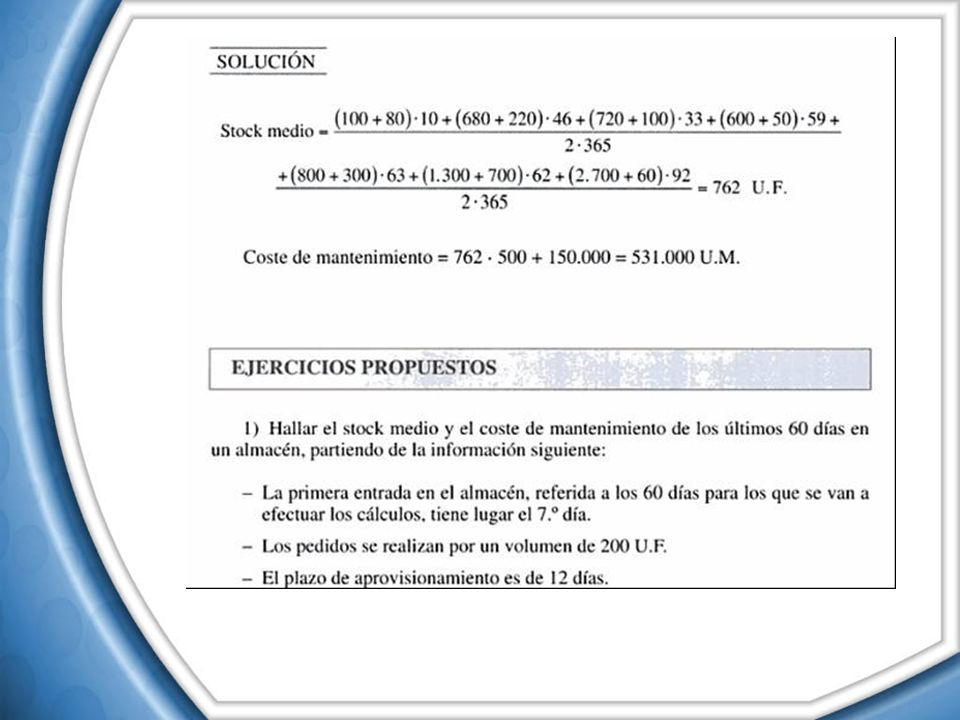

68

Inventario de materiales y suministros

Contabilidad de Costos I. Tema 3. Prof. Marysela C. Morillo M. TIPOS DE INVENTARIOS Inventario de materiales y suministros Inventario de productos en proceso Inventario de productos terminados Inventario de materias primas Inventario de suministros Inventario de repuestos Inventario de empaques

69

Tipos de Procedimientos de Control de Inventarios

Contabilidad de Costos I. Tema 3. Prof. Marysela C. Morillo M. ANÁLISIS ABC DE INVENTARIOS Tipos de Procedimientos de Control de Inventarios Procedimientos encaminados a mantener un costo mínimo de inventarios y asegurar una producción constante e indetenible (Polimeni, 1998). Pedido cíclico Método de mínimos y máximos Plan ABC Lote óptimo de compra Método del doble compartimiento

. Pedido cíclico. Método de mínimos y máximos. Plan ABC. Lote óptimo de compra. Método del doble compartimiento.")

70

ANÁLISIS ABC DE INVENTARIOS

Contabilidad de Costos I. Tema 3. Prof. Marysela C. Morillo M. ANÁLISIS ABC DE INVENTARIOS Método sistemático que agrupar a los materiales en estratos o categorías, según su valor o caracteristica, para aplicarles un merecido grado de control (Polimeni, 1998) Cantidad: 10% 25% 65% Valor: 75% 20% 5% Clase A Clase B Clase C

Cantidad: 10% 25% 65% Valor: 75% 20% 5% Clase A. Clase B. Clase C.")

71

Modelo de Inventarios Tiempo Volumen de pedido Inventario Q

72

Costos de Inventarios Q: volumen de pedido

siendo: Q: volumen de pedido R: costes de preparación de un pedido D: demanda por periodo A: coste de mantener almacenada 1 unidad todo el periodo Q/2: el stock medio en bodega P: precio por unidad i: tipo de interés

73

Volumen óptimo de Pedido

Costo de compra = R + PQ Costo de mantención = AQ2/ 2D Costo de Total = R + PQ + AQ2/ 2D

74

Volumen óptimo de Pedido

Q = RD/A

75

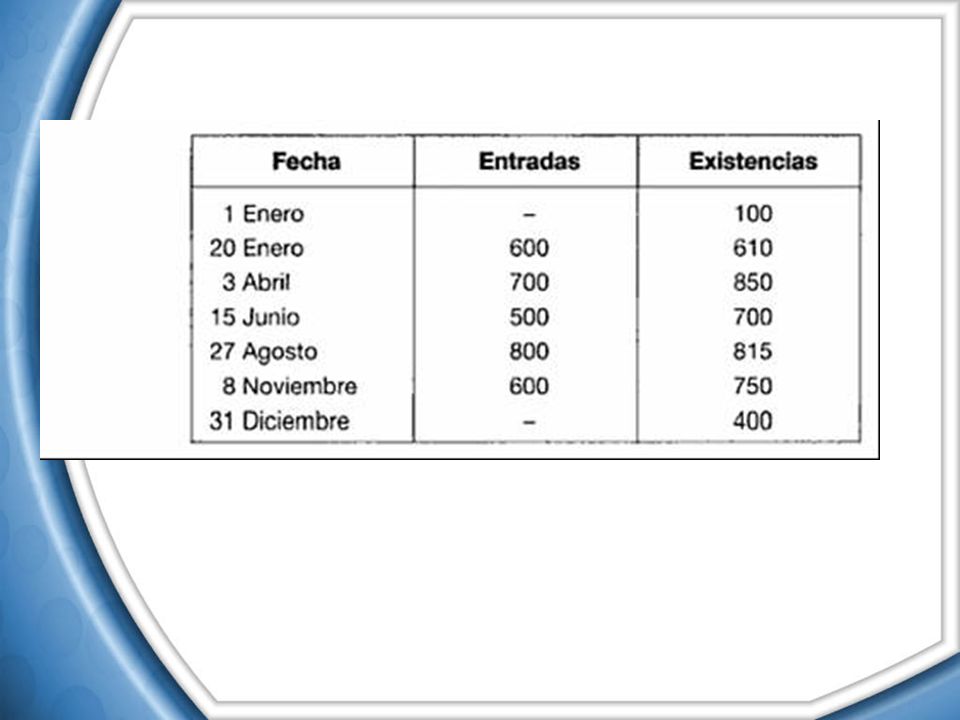

Formulación de problema

Una Compañía que fabrica televisores produce sus propios parlantes. Los televisores se ensamblan en una línea de producción continua a una tasa de al mes. Los parlantes se producen por lotes. La compañía está necesita determinar CUANDO y CUANTOS parlantes producir. Cada vez que se produce un lote existe un costo de preparación de $ (preparación de máquinas y herramientas, costos administrativos, de registro, etc). El costo de mantener un parlante en bodega es de $ 0,30 al mes (costo de capital invertido, espacios de almacenamiento, seguros, impuestos, protección, etc.). El costo de producción de un parlante es de $ 10 independiente el tamaño del lote.

. El costo de mantener un parlante en bodega es de $ 0,30 al mes (costo de capital invertido, espacios de almacenamiento, seguros, impuestos, protección, etc.). El costo de producción de un parlante es de $ 10 independiente el tamaño del lote.")

Presentaciones similares

>")

>")