Descargar la presentación

La descarga está en progreso. Por favor, espere

1

¿Cómo hacer más rentables nuestras decisiones?

2

Rentabilidad Monto de cada préstamo $ 2.000 Costo Fijo Total $ 30.000 Gastos Adm por crédito $ 130 Tasa pasiva17% Tasa activa35%

5

Que es el score? Es un valor numérico que va del 1 al 999. Dicho valor es obtenido mediante un algoritmo estadístico que indica la Probabilidad de que el cliente entre en Default, en un determinado horizonte temporal.

6

Que es el score? Es un valor numérico que va del 1 al 999. Dicho valor es obtenido mediante un algoritmo estadístico que indica la Probabilidad de que el cliente entre en Default, en un determinado horizonte temporal. Un individuo incurre en DEFAULT, cuando alcanza un atraso mayor a 90 días (Situación 3 BCRA). Siempre que esa deuda supere el 10% de su endeudamiento global Default

. Siempre que esa deuda supere el 10% de su endeudamiento global Default.")

7

Que es el score? Es un valor numérico que va del 1 al 999. Dicho valor es obtenido mediante un algoritmo estadístico que indica la Probabilidad de que el cliente entre en Default, en un determinado horizonte temporal. La predicción tiene un horizonte temporal de 1 año en sintonía con las mejores prácticas internacionales de Basilea y su versión local en las recientes comunicaciones del banco central (Ej. 5203). Horizonte temporal

. Horizonte temporal.")

8

INFORMACIÓN A HOY = SCORE Predicción comportamiento12 meses posteriores Que es el score? Es un valor numérico que va del 1 al 999. Dicho valor es obtenido mediante un algoritmo estadístico que indica la Probabilidad de que el cliente entre en Default, en un determinado horizonte temporal.

9

La relación entre el valor de SCORE y la Probabilidad de Default (PD) Es importante aclarar que si bien la industria se maneja con el concepto numérico del valor del Score que varía entre 1 y 999, el modelo lo que busca predecir es la probabilidad de default. Esta probabilidad, que mide que tan posible es que un individuo con determinadas características (X i ) incurra en Default, se ve de la siguiente manera: Donde el exponente es función lineal de las Características (X i ) del individuo.

incurra en Default, se ve de la siguiente manera: Donde el exponente es función lineal de las Características (X i ) del individuo..")

11

Muestra representativa y aleatoria El proceso de obtención de muestra impacta directamente en la calidad del score y en los beneficios de su utilización. El score NOSIS utiliza una selección de muestra en base a representatividad y aleatoriedad: Población totalMuestra Construcción Muestra Validación Aleatoria # 488.971

12

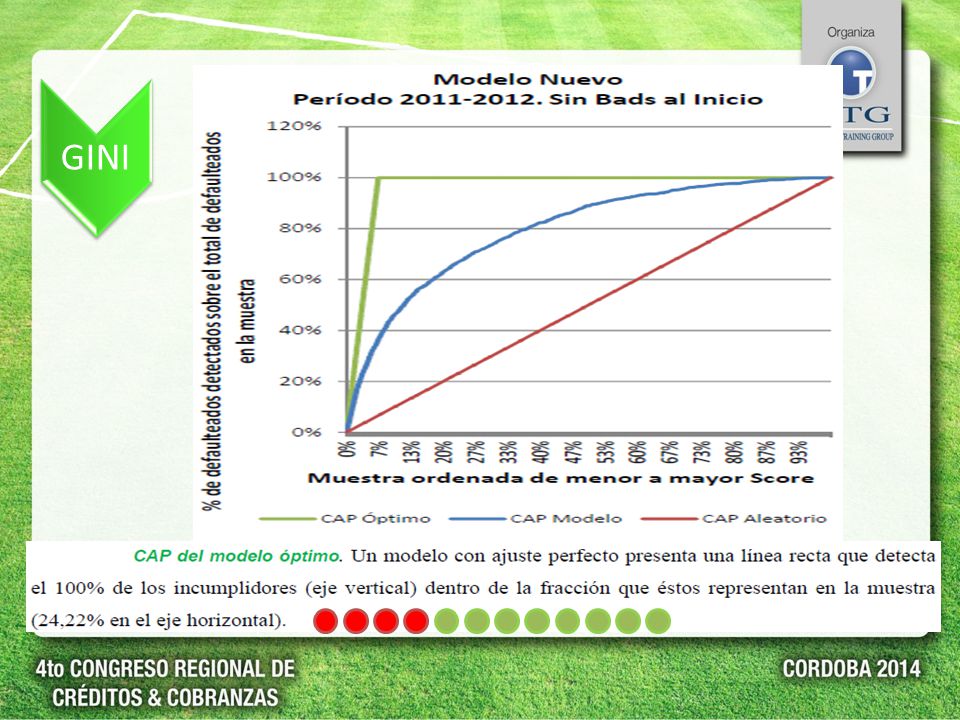

El indicador de Kolmogorov y Smirnov (K-S) busca la mayor diferencia entre la distribución acumulada de los buenos pagadores y la de los malos pagadores. Mientras mayor sea la máxima distancia entre estas distribuciones, mejor separa el modelo los buenos pagadores de aquellos que no lo son. Indicadores de poder: K-S, GINI y tasa de mora (TM) por nivel de riesgo Para medir el poder predictivo del modelo NOSIS V3i se utilizaron las siguientes herramientas de poder: K-S Muestra ordenada de Mayor a Menor Score

por nivel de riesgo Para medir el poder predictivo del modelo NOSIS V3i se utilizaron las siguientes herramientas de poder: K-S Muestra ordenada de Mayor a Menor Score.")

13

GINI

16

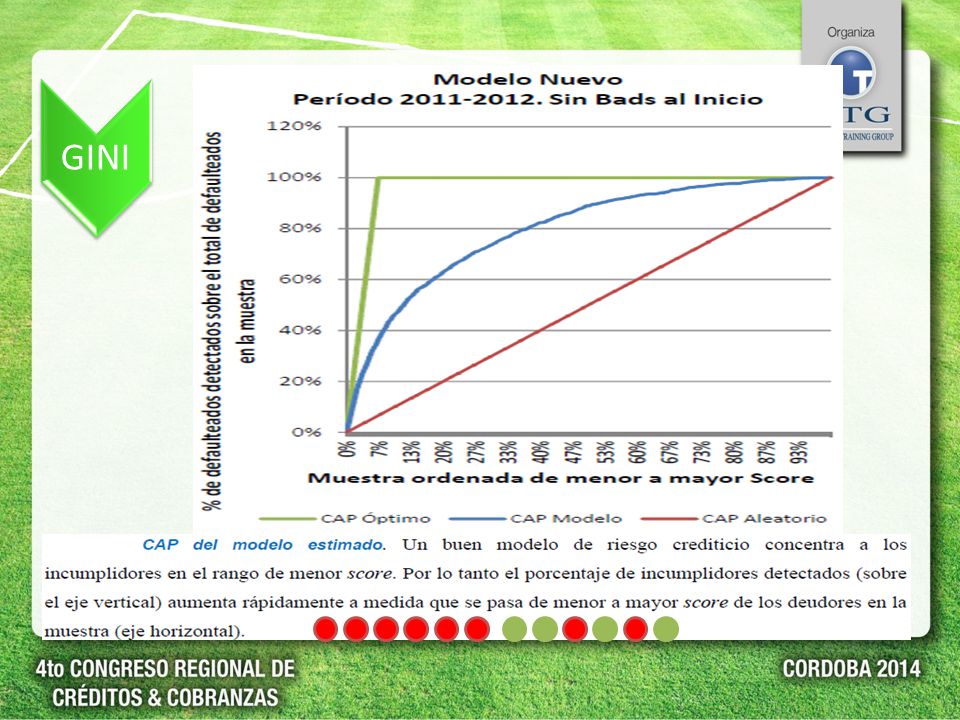

El GINI es otro indicador que mide que tan bueno es el modelo construido respecto a un modelo perfecto y uno completamente aleatorio. En este sentido se deben construir 3 curvas CAP, la curva CAP indica el porcentaje de incumplidores detectados, sobre el total de incumplidores, a medida que se avanza de menor a mayor score en la muestra. A B GINI

17

TM Un indicador utilizado para medir el ajuste de los modelos es la distribución de la tasa de Morosidad en grupos de Score ordenados por deciles y ventiles. Lo que se observa en este caso es que dicha tasa sea creciente a medida que se baja en los niveles de score y que exista un amplio rango entre la TM del nivel de mayor riesgo respecto de aquel de menor riesgo.

18

En el caso de la Tasa de mora, depende de factores que pueden variar según la tasa de mora promedio del mercado. Pero como criterio general es necesario que la TM sea creciente a medida que baja el SCORE. TMGINIK-S Indicadores de poder: que valores esperar? A continuación se exponen intervalos de valores para definir si un modelo es aceptable, un estándar de mercado o refleja las mejores prácticas. Es importante resaltar que estos indicadores son válidos siempre que se analicen muestras SIN DEFAULTS AL INICIO.

19

TM GINI K-S Nuestros Resultados: Score Rangos 100 62 47

20

TM GINI K-S Nuestros Resultados: Bancarizados 64 48

21

TM GINI K-S Nuestros Resultados: No Bancarizados 57 42

23

Calibración El modelo de Scoring aquí presentado es compendio de distintas regresiones alineadas con un mismo algoritmo de calibración. Este proceso garantiza una escala de probabilidad de default mas adecuada para la toma de decisiones independientemente de la población de la que provenga el individuo.

24

Calibración El modelo de Scoring aquí presentado es compendio de distintas regresiones alineadas con un mismo algoritmo de calibración. Este proceso garantiza una escala de probabilidad de default mas adecuada para la toma de decisiones independientemente de la población de la que provenga el individuo. Es aquella que surge de la relación entre el SCORE y la PD, es el resultado de la estimación estadística: PD Teórica

25

Calibración El modelo de Scoring aquí presentado es compendio de distintas regresiones alineadas con un mismo algoritmo de calibración. Este proceso garantiza una escala de probabilidad de default mas adecuada para la toma de decisiones independientemente de la población de la que provenga el individuo.

26

Calibración El modelo de Scoring aquí presentado es compendio de distintas regresiones alineadas con un mismo algoritmo de calibración. Este proceso garantiza una escala de probabilidad de default mas adecuada para la toma de decisiones independientemente de la población de la que provenga el individuo. Es aquella que surge de calcular el % de personas que pertenecen al intervalo que incurrieron en default: MALOS / (MALOS +BUENOS) PD Empírica

PD Empírica.")

27

Calibración El modelo de Scoring aquí presentado es compendio de distintas regresiones alineadas con un mismo algoritmo de calibración. Este proceso garantiza una escala de probabilidad de default mas adecuada para la toma de decisiones independientemente de la población de la que provenga el individuo.

28

Calibración El modelo de Scoring aquí presentado es compendio de distintas regresiones alineadas con un mismo algoritmo de calibración. Este proceso garantiza una escala de probabilidad de default mas adecuada para la toma de decisiones independientemente de la población de la que provenga el individuo. NIVEL SOCIO ECONOMICO ZONA GEOGRÁFICA OTROS CORTES

29

Dudas Prácticas: Calibración Es importante entender la calibración, porque explica un fenómeno muy consultado respecto a la comparación del valor del score en NOSIS y el score en la competencia. 500 700 COMPETENCIA EQUIVALENCIAS DISTRIBUCIÓN

30

Dudas Prácticas 500 700 COMPETENCIA SCORE EQUIVALENCIAS

31

Dudas Prácticas 500 700 COMPETENCIA EQUIVALENCIAS SCORE

32

Dudas Prácticas 500 700 COMPETENCIA 3,4% SCORE PD EQUIVALENCIAS

33

Dudas Prácticas 500 700 COMPETENCIA 3,4% SCORE PD EQUIVALENCIAS

34

Dudas Prácticas 500 700 COMPETENCIA SCORE DISTRIBUCIÓN

35

Dudas Prácticas 500 700 COMPETENCIA SCORE DISTRIBUCIÓN 1 1 2 2 3 3 6 6 4 4 5 5 1 1 2 2 3 3 4 4 5 5 6 6

36

Dudas Prácticas 500 700 COMPETENCIA SCORE DISTRIBUCIÓN 1 1 2 2 3 3 6 6 4 4 5 5 1 1 2 2 3 3 4 4 5 5 6 6

37

Puntos de Corte y Rentabilidad PASA NO PASA SCORING PROBABILIDAD DE DEFAULT MÁXIMA RENTABILIDAD O PRICING

38

Puntos de Corte y Rentabilidad

39

Rentabilidad Monto de cada préstamo $ 2.000 Costo Fijo Total $ 30.000 Gastos Adm por crédito $ 130 Tasa pasiva17% Tasa activa35%

40

Rentabilidad Monto de cada préstamo $ 2.000 Costo Fijo Total $ 30.000 Gastos Adm por crédito $ 130 Tasa pasiva17% Tasa activa35%- 50%

41

¡ Muchas gracias por su atención!

Presentaciones similares