Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Evaluación Financiera de Proyectos y de Iniciativas de Inversión

2

“If you don’t know where you are going, it does not matter how you get there”

3

…los fundamentos de la creación de valor

Invertir en nuevos proyectos siempre y cuando el retorno sea mayor a la tasa mínima exigida (costo de oportunidad) La tasa mínima exigida debe ser alta para proyectos riesgosos La tasa mínima exigida debe reflejar la estructura de capital (deuda y patrimonio) Los retornos de los proyectos, deben ser medidos en base a flujos de caja (positivos y negativos)

La tasa mínima exigida debe ser alta para proyectos riesgosos. La tasa mínima exigida debe reflejar la estructura de capital (deuda y patrimonio) Los retornos de los proyectos, deben ser medidos en base a flujos de caja (positivos y negativos)")

4

Elegir la estructura de capital que maximice el valor de la empresa

…los fundamentos de la creación de valor …por lo tanto: Elegir la estructura de capital que maximice el valor de la empresa Si no hay proyectos cuyo retorno supere a la tasa mínima exigida, devolver el flujo de caja a los accionistas La forma de retorno puede ser a través de dividendos o recompra de acciones

5

Valor del dinero en el tiempo

Costo de oportunidad Rentabilidad Valor del dinero en el tiempo Estados Financieros ajustados a la inflación

6

Costo de oportunidad Costo de oportunidad

¿ Recibir $1,000 hoy no es igual que recibirlo después de un año ? ….¿ solamente por la inflación ? Prestar un dinero hoy implica dejar de hacer otras cosas con ese dinero y ese “sacrificio” debe ser compensado Estamos dejando de lado alguna “oportunidad” ¿ Cuál es el “sacrificio“ que estamos haciendo por no invertir dichos fondos hoy? Dicho sacrificio puede ser un precio o costo que pagamos o el “costo” en que incurrimos por invertir en una opción en vez de otra, esto es Costo de oportunidad

7

Costo de Oportunidad Rendimiento que alguien deja de percibir

por ocuparse en una actividad diferente El costo de oportunidad del dinero es la tasa de interés

8

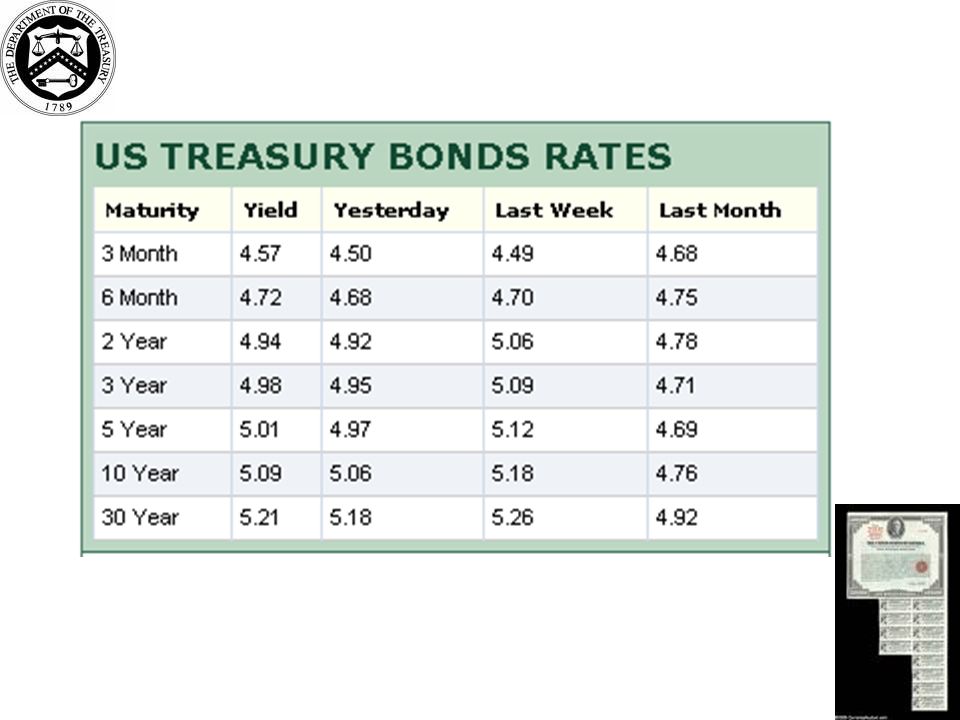

Costo de oportunidad Libre de Riesgo Con Riesgo Tasa Libre de Riesgo +

Tasa de interés libre de riesgo Treasury - Bill T-Bill a corto plazo ( Papeles comerciales ( letras, pagarés,etc) de deuda emitidos por el gobierno de USA Treasury Bond ó T-Bonds de largo plazo ( Bonos) Tasa Libre de Riesgo + Prima de Riesgo

de deuda emitidos. por el gobierno de USA. Treasury Bond ó T-Bonds. de largo plazo ( Bonos) Tasa Libre de Riesgo. + Prima de Riesgo.")

10

¿Por qué es importante conocer Riesgo país ?

¿Como se mide? ¿Qué es el EMBI1+ República Dominicana ? (1) Emerging Market Bond Index Plus

Emerging Market Bond Index Plus.")

11

EMBI+ República Dominicana

(Emerging Markets Bond Index Plus) Se mide en función de la diferencia del rendimiento promedio de los títulos soberanos que emite un país, frente al rendimiento del bono del tesoro norteamericano (T- Bond) Se estima el riesgo político y la posibilidad de que un país pueda cumplir con sus obligaciones de pago a los acreedores internacionales Mide el grado de “peligro” que entraña un país para las inversiones extranjeras

Se mide en función de la diferencia del rendimiento promedio de los títulos soberanos que emite un país, frente al rendimiento del bono del tesoro norteamericano (T- Bond) Se estima el riesgo político y la posibilidad de que un país pueda cumplir con sus obligaciones de pago a los acreedores internacionales. Mide el grado de peligro que entraña un país. para las inversiones extranjeras.")

12

Ejemplo Rendimiento hoy Bonos soberanos país 9,40%

Rendimiento T-Bond promedio 30 años ,80% Riesgo País ,60% 4,6% es 460 pbs (puntos básicos)

")

13

Ejemplo Emisión Bonos Soberanos Valor nominal de un bono $1.000

Interés por cupón anual % Vencimiento años Importe de interés anual (9,20% x $1.000) $92 Rendimiento promedio T-Bond30 años %

$92. Rendimiento promedio T-Bond30 años 4.80%")

14

Riesgo País = 14,15% - 4,80% = 9,35% 935 pbs ( puntos básicos)

…ejemplo Efecto Político Valor nominal de un bono $1.000 Interés por cupón anual ,20% Vencimiento años Importe de interés anual (S/ x 9,20%) $92 Rendimiento promedio T-Bond30 años % Valor actual de mercado del Bono $650 Rendimiento: $92/$650 = 14,15% Riesgo País = 14,15% - 4,80% = 9,35% 935 pbs ( puntos básicos)

$92. Rendimiento promedio T-Bond30 años 4.80% Valor actual de mercado del Bono $650. Rendimiento: $92/$650 = 14,15% Riesgo País = 14,15% - 4,80% = 9,35% 935 pbs ( puntos básicos)")

15

“Cuando se trata de dinero todos somos de la misma religión”

Voltaire ( ) Filósofo y escritor francés. “Cuando se trata de dinero todos somos de la misma religión”

Filósofo y escritor francés. Cuando se trata de dinero todos somos de la misma religión")

16

¿Por qué el director financiero de Telefónica y el propietario del colmado “El sabroso” se enfrentan a las mismas alternativas para tomar decisiones financieras?

17

Colmado “El Sabroso” Invertir Invertir Invertir Invertir Invertir

18

…el director de Telefónica, tiene que decidir la inversión de millones de dólares para estar al día con los avances tecnológicos …el propietario del colmado “El sabroso”, esta enfrentando la disyuntiva de invertir para competir con su cercano rival supermercado “La Sirena”

19

Invertir ¿Pero cómo financiar?

20

…Telefónica, debe decidir si obtiene fondos emitiendo nuevas acciones (patrimonio), o a través de endeudamiento, emisión de bonos, papeles comerciales, etc. mercado capitales …”El sabroso”, el propietario tiene que decidir si invierte sus ahorros (patrimonio) o toma un préstamo del banco para seguir creciendo

o toma un préstamo del banco para seguir creciendo.")

21

…el propietario del colmado “El sabroso” tiene que evaluar cuánto puede él permitirse tomar de su negocio …Telefónica, tiene que determinar cuánto de las utilidades obtenida de la inversión realizada debe ser retornado a sus accionistas (dividendos)

")

22

¿Cuándo se incrementan las utilidades netas que se distribuyen a los accionistas se esta creando valor?

23

… incrementar utilidades netas, es muy vago…

¿Utilidades netas contables (valor de libros)? ¿Utilidades económicas (valores de mercado)? ¿Se debe maximizar las utilidades de los accionistas únicamente? ¿Qué pasa con los “stakeholders” ? ¿Qué pasa con los accionistas preferentes?

¿Utilidades económicas (valores de mercado) ¿Se debe maximizar las utilidades de los accionistas únicamente ¿Qué pasa con los stakeholders ¿Qué pasa con los accionistas preferentes")

24

…el objetivo de la gestión financiera

…debe ser la creación de valor …y se crea valor cuando se generan flujos de caja en el largo plazo y en forma sostenida

25

…flujos de caja futuros de las inversiones es lo que importa

….la creación de valor depende explícitamente del tiempo en la cual se generen los flujos de caja

26

Valor del dinero en el tiempo

27

Rendimiento que puedo obtener

Un dólar de hoy vale más que uno de mañana Valor del dinero en el tiempo Producción Rendimiento que puedo obtener al invertir el dinero hoy Inflación Pérdida del poder adquisitivo Riesgo Probabilidad de recuperar mi dinero Preferencia por el consumo El dejar de consumir hoy tiene un costo

28

Costo de oportunidad del dinero = Tasa de Interés

n $ 1 + C. Oportunidad $ 1 Producción Inflación Riego Consumo $ Interés Costo de oportunidad del dinero = Tasa de Interés Valor del dinero en el tiempo

29

Tasa Activa Tasa Pasiva Tasa de interés “ i “ (Ahorros)

“Colocaciones” (Préstamos) Tasa Pasiva “Captaciones” (Ahorros)

Tasa Pasiva. Captaciones (Ahorros)")

30

Nominal “J” Tasa Pactada

Costo de oportunidad : Tasa de interés Tasa de interés “ i “ Nominal “J” Tasa Pactada Efectiva “ i “ “ Capitalización Tasa nominal “ 360 días i = 10 % $ 1 000 $ 1 100 360 dias $ $ 1 050 180 5%

31

Tasa de interés “ i “ Vencida i= 10% Adelantada 360 días $ 1 100

Costo de oportunidad : Tasa de interés Tasa de interés “ i “ Vencida $ 1 000 ( 100) $ 900 360 días Adelantada $ 1 100 i= 10%

$ días. Adelantada. $ i= 10%")

32

“El dinero no es nada, pero mucho dinero, eso ya es otra cosa”

George Bernard Shaw ( ) Escritor irlandés

Escritor irlandés.")

33

Mercados Financieros Sistema formado por individuos e instituciones, instrumentos y de procedimientos que reúnen a los ofertantes y demandantes sin importar su ubicación Ámbito en el que los que deseen demandar dinero entran en contacto con aquellas que tienen sobrantes de fondos “Mecanismos“ mediante los cuales entran en contacto entre sí los demandantes y los ofertantes

34

Mercado extra bursátil

Mercado Financiero ó Sistema Financiero Mercado de Dinero Mercado de Capitales Mercado extra bursátil

35

Mercado de dinero Mercados financieros en el cual se tranzan

fondos durante períodos muy cortos Papeles de deudas a corto plazo Certificado de depósitos de ahorros a plazo determinado Préstamos interbancarios

36

Mercado de capitales Formado por instituciones y contratos

Son transacciones de largo plazo Captación de recursos para el crecimiento económico Bolsa de Valores : Columna vertebral Provee fondos permanentes a largo plazo Mercado de capitales

37

Beneficios bolsa de valores

Facilita el proceso de inversión Ayuda a colocar los fondos escasos Permite nuevos financiamientos Los precios de los valores son más estables Contribuyen a la absorción de nuevos valores

38

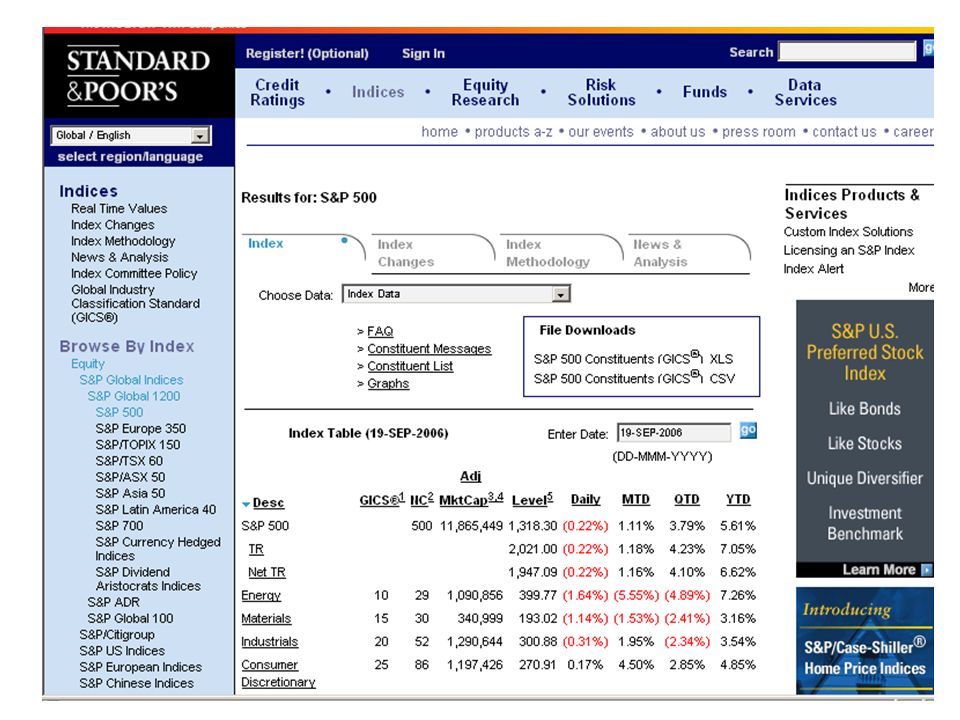

Índices del mercado de valores

…dado que los analistas financieros no pueden seguir la pista a cada acción … ellos confían en los índices de mercado para resumir la rentabilidad de diferentes valores

39

Febrero 2,006

40

Dow Jones Industrial Average

Índice de comportamiento de la inversión en un portafolio de 30 acciones mas importantes ( Blue-chip) Toma el resultado de una cartera que invierte una acción en cada una de las 30 empresas Se calculó por primera vez 1896 Algunos consideran que no es una buena medida del comportamiento del mercado, dado que 30 empresas no pueden reflejar a las acciones en general Normalmente los inversionistas no mantienen un número de acciones similar en cada empresa

Toma el resultado de una cartera que invierte una. acción en cada una de las 30 empresas. Se calculó por primera vez Algunos consideran que no es una buena medida del. comportamiento del mercado, dado que 30 empresas no. pueden reflejar a las acciones en general. Normalmente los inversionistas no mantienen. un número de acciones similar en cada empresa.")

41

Ejemplo : Supongamos que Dow Jones empieza el día con un

valor de ,20 y al final de la jornada cierra en 11.623,28 11.623,28 – ,20 = 115,08 Los inversionistas que posean una acción en cada una de las 30 empresas, realizan una ganancia de capital en su cartera de : 115,09 / ,20 = %.

42

S&P 500 Índice compuesto Standard and Poor

Incluye las acciones de las 500 empresas más grandes, es un índice más amplio Mide el resultado de una cartera compuesta por acciones de cada empresa en proporción al número de acciones que han sido emitidas

44

“ El desempeño de una empresa se refleja en el éxito con el cual la gerencia elige y ejecuta nuevas inversiones y la habilidades con las cuales maneja sus inversiones existentes” Aswath Damodaran

45

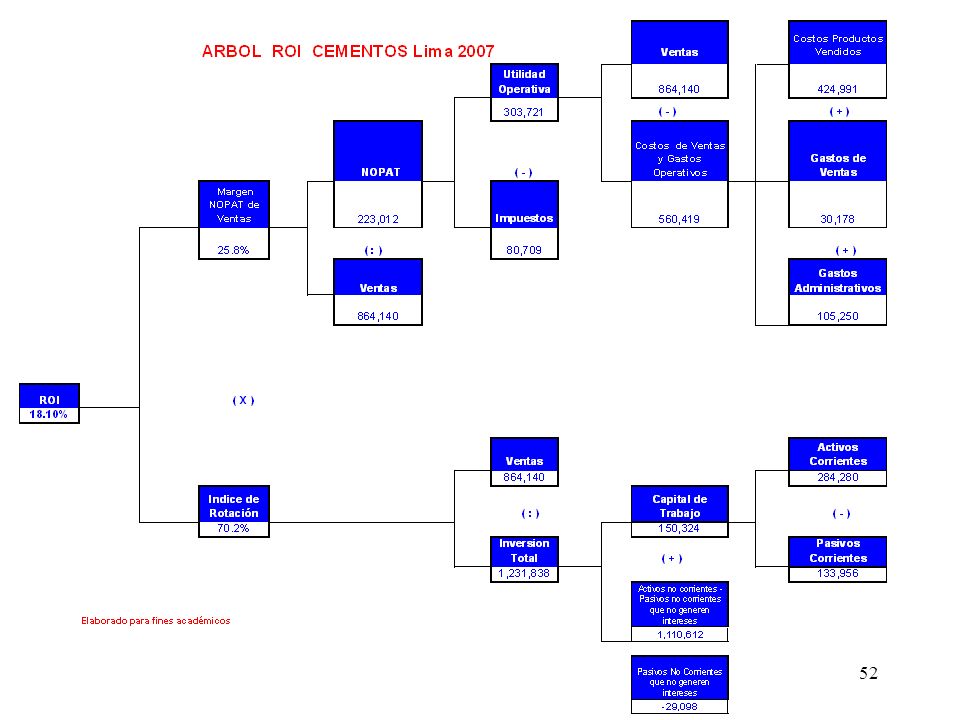

Calculando la rentabilidad y el desempeño de los negocios utilizando el ROI

46

Retorno sobre el capital invertido (ROI)

ROI es una medida del desempeño total de un negocio ROI determina la rentabilidad del capital invertido …indica el retorno ganado en los recursos de largo plazo y no únicamente del patrimonio ROI, es una “ vara de medida” del desempeño gerencial

47

Cálculo del ROI

48

Retorno sobre el capital invertido (ROI)

ROI = NOPAT (Net Operating Profit after Tax) Capital Invertido ROI = Utilidad Operativa – Impuestos Capital Invertido ROI= EBIT1 – Impuestos Capital Invertido (EBIT) Impuesto a la renta (1) Earning Before Interest and Tax

Capital Invertido. ROI = Utilidad Operativa – Impuestos. Capital Invertido. ROI= EBIT1 – Impuestos. Capital Invertido. (EBIT) Impuesto a la renta (1) Earning Before Interest and Tax.")

49

Retorno sobre el capital invertido (ROI)

ROI = EBIT – Impuestos Capital Invertido ROI = EBIT – Impuestos (Activo Corriente – Pasivo Corriente1) +Activos No Corrientes – Pasivos no corrientes1 (1) Deudas que no generen intereses financieros

+Activos No Corrientes – Pasivos no corrientes1. (1) Deudas que no generen intereses financieros.")

50

Retorno sobre el capital invertido (ROI)

ROI = EBIT – Impuestos (Activo Corriente – Pasivo Corriente1) +Activos no Corrientes – Pasivos no corrientes que no generen intereses financieros ROI= – ( – ) – ROI= ROI= 18,10% (1) Restar partidas que generan intereses financieros

+Activos no Corrientes – Pasivos no corrientes que no generen intereses financieros. ROI= – ( – ) – ROI= ROI= 18,10% (1) Restar partidas que generan intereses financieros.")

51

ROI ( - ) EBIT NOPAT Impuestos ( : ) ( X ) ( + ) Costo de Gastos de

como % de las ventas Costos de Productos Vendidos (+) Gastos Operativos ROI Ventas Gastos de Gastos Administrativos Índice de rotación Capital de Trabajo Inversión Total Activos no Corrientes – Pasivos No Corrientes que no generen intereses financieros1 ( X ) ( - ) ( + ) ( : ) Costo de Activos Corrientes Pasivos Corrientes1 Impuestos (1) No considerar cuentas que generen intereses financieros

Gastos. Operativos. ROI. Ventas. Gastos de. Gastos. Administrativos. Índice de. rotación. Capital de. Trabajo. Inversión. Total. Activos no Corrientes – Pasivos No Corrientes que no generen intereses financieros1. ( X ) ( - ) ( + ) ( : ) Costo de. Activos Corrientes. Pasivos. Corrientes1. Impuestos. (1) No considerar cuentas que generen intereses financieros.")

53

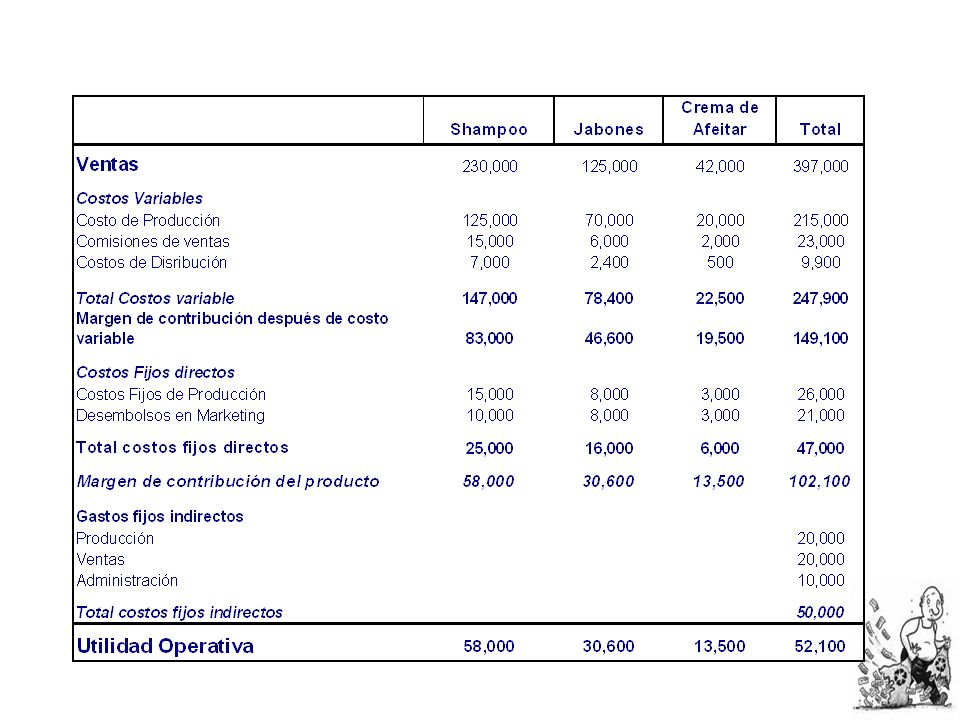

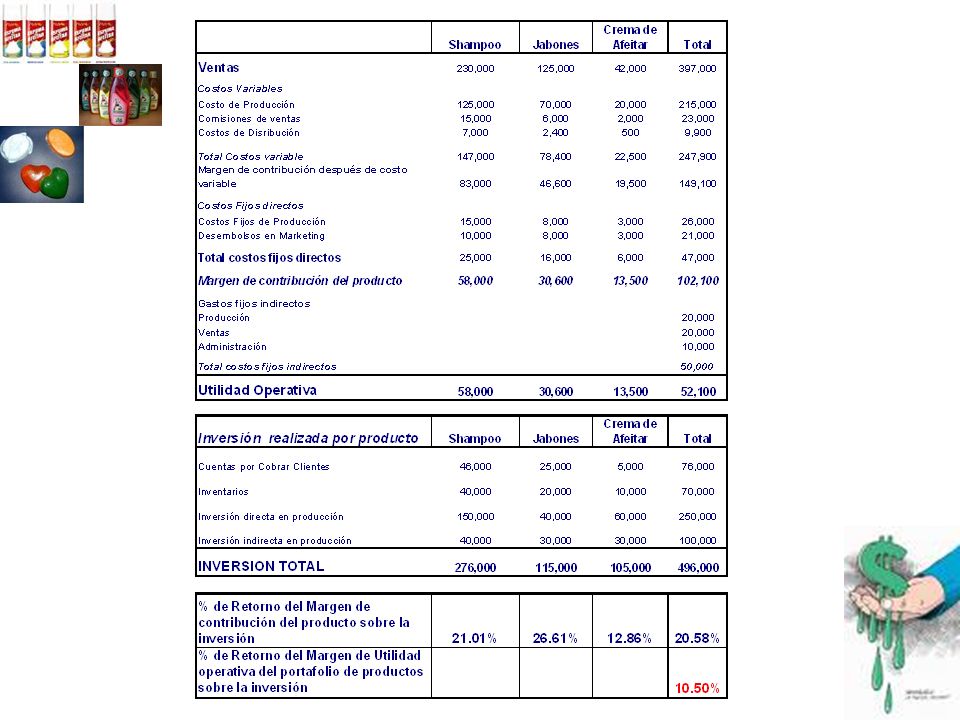

ROI Materia Prima A Materia Prima B Materia Prima C Caja

EBIT NOPAT como % de las ventas Costos de Ventas (+) Gastos Operativos ROI Gastos de Gastos Administrativos Índice de rotación Capital de Trabajo Inversión Total Deuda Largo Plazo Patrimonio neto ( X ) ( - ) ( + ) ( : ) Costo de Productos Vendidos Activos Corrientes Pasivos Corrientes Impuestos Insumo A Insumo B Insumo C Materia Prima A Materia Prima B Materia Prima C Materia Prima D Caja Cuentas por Cobrar Existencias Otros Materias Primas Insumos Repuestos Repuesto X Repuesto Y Repuesto Z

Gastos. Operativos. ROI. Gastos de. Gastos. Administrativos. Índice de. rotación. Capital de. Trabajo. Inversión. Total. Deuda Largo Plazo. Patrimonio neto. ( X ) ( - ) ( + ) ( : ) Costo de. Productos. Vendidos. Activos Corrientes. Pasivos. Corrientes. Impuestos. Insumo A. Insumo B. Insumo C. Materia Prima A. Materia Prima B. Materia Prima C. Materia Prima D. Caja. Cuentas por Cobrar. Existencias. Otros. Materias Primas. Insumos. Repuestos. Repuesto X. Repuesto Y. Repuesto Z.")

54

Caso : Industria “La Española”

56

Capital invertido

58

Distribuidora NOREX

60

conocer el costo de capital ?

¿Por qué es importante conocer el costo de capital ?

61

Inversión : $ 10,000,000 Deuda (Kd) Patrimonio (Ks) US$ 5,000,000

Aporte Accionistas 7% 18% US$ 5,000,000 US$ 5,000,000

62

WACC =Ws Ks + Wd [ Kd ( 1- t) ]

Cálculo del costo promedio ponderado del capital (WACC) Rentabilidad exigida por los accionistas Rentabilidad exigida por los que aportan el financiamiento(acreedores) WACC =Ws Ks Wd [ Kd ( 1- t) ] Peso del aporte de los accionistas Peso del aporte de los acreedores Impuesto a las utilidades

![WACC =Ws Ks + Wd [ Kd ( 1- t) ]](http://slideplayer.es/slide/27062/1/images/62/WACC+%3DWs+Ks+%2B+Wd+%5B+Kd+%28+1-+t%29+%5D.jpg "Cálculo del costo promedio ponderado del capital (WACC) Rentabilidad exigida por los accionistas. Rentabilidad exigida por los que aportan el financiamiento(acreedores) WACC =Ws Ks + Wd [ Kd ( 1- t) ] Peso del aporte de los accionistas. Peso del aporte de los acreedores. Impuesto a las utilidades.")

63

WACC =Ws Ks + Wd [ Kd (1- t) ]

Cálculo del costo promedio ponderado del capital (WACC) WACC =Ws Ks Wd [ Kd (1- t) ] WACC = 50% (18%) + 50% [ 7% (1-0.30)] WACC = 11.45%

![WACC =Ws Ks + Wd [ Kd (1- t) ]](http://slideplayer.es/slide/27062/1/images/63/WACC+%3DWs+Ks+%2B+Wd+%5B+Kd+%281-+t%29+%5D.jpg "Cálculo del costo promedio ponderado. del capital (WACC) WACC =Ws Ks + Wd [ Kd (1- t) ] WACC = 50% (18%) + 50% [ 7% (1-0.30)] WACC = 11.45%")

64

Caso : Ahorros Tributarios

(*) Base para el cálculo del impuesto a las utilidades Sin Financiamiento Con financiamiento Accionistas U$ 100 Accionistas US$ 50 100 acciones de US$1 50 acciones de US$1 Deuda US$ 0 Deuda US$ 50 Intereses por deuda US$10 Ventas $100.00 ( - ) Costo de Ventas 50.00 Gastos Ventas 10.00 Gastos Administrativos 15.00 Utilidad Operativa ( EBIT ) 25.00 Gastos Financieros 0.00 Utilidad Imponible* Impuestos a las utilidades 30% 7.50 4.50 Utilidad Neta ( Para los accionistas) $17.50 $10.50 Caso : Ahorros Tributarios Alternativa A Alternativa B UPA Utilidad por acción US$0.175 US$0.21

Base para el cálculo del impuesto a las utilidades. Sin. Financiamiento. Con. financiamiento. Accionistas U$ 100. Accionistas US$ acciones de US$1. 50 acciones de US$1. Deuda US$ 0. Deuda US$ 50. Intereses por deuda US$10. Ventas. $ ( - ) Costo de Ventas Gastos Ventas Gastos Administrativos Utilidad Operativa ( EBIT ) Gastos Financieros Utilidad Imponible* Impuestos a las utilidades 30% Utilidad Neta ( Para los accionistas) $ $ Caso : Ahorros Tributarios. Alternativa A. Alternativa B. UPA. Utilidad por acción. US$ US$0.21.")

65

Caso : Ahorros Tributarios

US$3 Ahorros Tributarios =0.30 x US$10 Intereses

66

WACC =10% (18%) + 90% [ 7% (1-0.30)] WACC = 6.21 %

Cálculo del costo promedio ponderado del capital (WACC) WACC =Ws Ks Wd [ Kd (1- t) ] WACC =10% (18%) + 90% [ 7% (1-0.30)] WACC = 6.21 %

![WACC =10% (18%) + 90% [ 7% (1-0.30)] WACC = 6.21 %](http://slideplayer.es/slide/27062/1/images/66/WACC+%3D10%25+%2818%25%29+%2B+90%25+%5B+7%25+%281-0.30%29%5D+WACC+%3D+6.21+%25.jpg "Cálculo del costo promedio ponderado del capital (WACC) WACC =Ws Ks + Wd [ Kd (1- t) ] WACC =10% (18%) + 90% [ 7% (1-0.30)] WACC = 6.21 %")

67

WACC =WD [ KD (1- t) ]+ WS KS

Cálculo del costo promedio ponderado del capital (WACC) Flujo de Caja descontado Ks= D1 + g P0 WACC =WD [ KD (1- t) ]+ WS KS ROE CAPM Capital Asset Pricing Model Otros Benchmark

![WACC =WD [ KD (1- t) ]+ WS KS](http://slideplayer.es/slide/27062/1/images/67/WACC+%3DWD+%5B+KD+%281-+t%29+%5D%2B+WS+KS.jpg "Cálculo del costo promedio ponderado del capital (WACC) Flujo de Caja descontado. Ks= D1 + g. P0. WACC =WD [ KD (1- t) ]+ WS KS. ROE. CAPM. Capital Asset Pricing Model. Otros. Benchmark.")

68

EVA : Economic Value Added

Creación de valor corto plazo

69

Economic Value Added (EVA)

EVA = ( ROI – WACC ) x Capital Invertido

x Capital Invertido.")

70

Costo financiero deuda Backus

Kd= 8,16%

71

Estructura de capital Backus 2007

W Deudas que generan intereses financieros ,00746 ( Wd ) Patrimonio neto , ( Ws) Total ,0000

Patrimonio neto ,99254 ( Ws) Total ,0000.")

72

WACC =Ws Ks + Wd [ Kd ( 1- t) ]

Cálculo del costo del patrimonio WACC =Ws Ks Wd [ Kd ( 1- t) ] Supuesto del cálculo del WACC Ks = CAPM CAPM = KLR + ( KM – KLR ) Beta Tasa Libre De Riesgo Rentabilidad del gran mercado

![WACC =Ws Ks + Wd [ Kd ( 1- t) ]](http://slideplayer.es/slide/27062/1/images/72/WACC+%3DWs+Ks+%2B+Wd+%5B+Kd+%28+1-+t%29+%5D.jpg "Cálculo del costo del patrimonio. WACC =Ws Ks + Wd [ Kd ( 1- t) ] Supuesto del cálculo del WACC Ks = CAPM. CAPM = KLR + ( KM – KLR ) Beta. Tasa Libre. De Riesgo. Rentabilidad. del gran mercado.")

73

Rendimiento promedio 1997 - 2007 Índice Dow Jones 7,98%

Rendimiento promedio T-Bond (Bonos del Tesoro Norteamericano) ,47% Riesgo País ,82% Beta promedio Fuente: Damodaran on line Costo financiero deuda Backus : Kd= 8,16%

6,47% Riesgo País 6,82% Beta promedio Fuente: Damodaran on line. Costo financiero deuda Backus : Kd= 8,16%")

74

WACC =Ws Ks + Wd [ Kd ( 1- t) ]

Cálculo del costo del patrimonio WACC =Ws Ks Wd [ Kd ( 1- t) ] Supuesto del cálculo del Ks = CAPM CAPM= % + (7.98% %) 0,33 CAPM = % Ks = CAPM + Riesgo País Ks = % + 6,82%= 13,7883%

![WACC =Ws Ks + Wd [ Kd ( 1- t) ]](http://slideplayer.es/slide/27062/1/images/74/WACC+%3DWs+Ks+%2B+Wd+%5B+Kd+%28+1-+t%29+%5D.jpg "Cálculo del costo del patrimonio. WACC =Ws Ks + Wd [ Kd ( 1- t) ] Supuesto del cálculo del Ks = CAPM. CAPM= 6.47% + (7.98% %) 0,33. CAPM = % Ks = CAPM + Riesgo País. Ks = % + 6,82%= 13,7883%")

75

Cálculo del costo promedio ponderado del capital (WACC)

Supuesto Ks = CAPM WACC = Ws Ks Wd [ Kd ( 1- t) ] WACC2006 = (13.788%) [ 8,16% ( )] WACC2006 = 19,25% (1) CAPM + Riesgo País

] WACC2006 = (13.788%) [ 8,16% ( )] WACC2006 = 19,25% (1) CAPM + Riesgo País.")

76

Cálculo del costo promedio ponderado del capital (WACC)

Supuesto Ks = Benchmark ROI SAB Miller= 9,82 % ROI Ambev = 13,0% Ks = 9,82% + 6,82% = 16,64% WACC2006 = (16.64%) [ 8,16% ( )] WACC2006 = 20,78% (1) CAPM + Riesgo País

[ 8,16% ( )] WACC2006 = 20,78% (1) CAPM + Riesgo País.")

77

Cálculo del Economic Value Added (EVA)

Supuesto Ks = CAPM EVA = ( ROI – WACC ) x Capital Invertido EVA2006 = ( 16,80% - 19,25% ) x ( miles) EVA2006 = ( 0,1680 – 0,1925 % ) x ( miles) EVA = ( miles)

x Capital Invertido. EVA2006 = ( 16,80% - 19,25% ) x ( miles) EVA2006 = ( 0,1680 – 0,1925 % ) x ( miles) EVA2006 = ( miles)")

78

Cálculo del Economic Value Added (EVA)

Supuesto Ks = Benchmark EVA = ( ROI – WACC ) x Capital Invertido EVA2006 = ( 16,80% - 20,78% ) x ( miles) EVA2006 = ( 0,1680 – 0,2078 % ) x ( miles) EVA = ( miles)

x Capital Invertido. EVA2006 = ( 16,80% - 20,78% ) x ( miles) EVA2006 = ( 0,1680 – 0,2078 % ) x ( miles) EVA2006 = ( miles)")

79

Cálculo del costo promedio ponderado del capital (WACC)

Supuesto Ks = CAPM WACC = Ws Ks Wd [ Kd ( 1- t) ] WACC2006 = 0.60(13.788%) [ 8,16% ( )] WACC2006 = 10,55% (1) CAPM + Riesgo País

] WACC2006 = 0.60(13.788%) [ 8,16% ( )] WACC2006 = 10,55% (1) CAPM + Riesgo País.")

80

Cálculo del Economic Value Added (EVA)

Supuesto Ks = CAPM EVA = ( ROI – WACC ) x Capital Invertido EVA2006 = ( 16,80% - 10,56% ) x ( miles) EVA2006 = ( 0,1680 – 0,1056 % ) x ( miles) EVA = ( miles)

x Capital Invertido. EVA2006 = ( 16,80% - 10,56% ) x ( miles) EVA2006 = ( 0,1680 – 0,1056 % ) x ( miles) EVA2006 = ( miles)")

81

Emisión primaria Sector Monetario Economía Nacional SECTOR EXTERNO

+ Exportaciones Importaciones Servicio de la deuda + Ingresos de capitales + Remesas Famil. exterior. + Préstamos + “ Narcotráfico” + Privatizaciones SECTOR FISCAL + Impuestos Gasto público Inversión publica SECTOR PRODUCTIVO - Capital de Trabajo - Inversiones Saldo en dólares de la Balanza de Pagos Déficit fiscal Financiamiento externo Necesidad de crédito Depósitos F I N A C M E T O R S Bonos Reservas Internacionales Netas del BCR RIN Crédito al Sector Público del BCR Sistema Financiero Emisión primaria Multiplicador OFERTA MONETARIA Velocidad de circulación del dinero X = P D U Ó x Soles por dólares a los agentes económicos La popular “maquinita” llamada también base monetaria Es la capacidad del sistema financiero de multiplicar el dinero emitido por el BCR a través de las vueltas que dan los recursos a prestarse y depositarse Disminuye cuando se exige más encaje en el BCR a los bancos cuando el público decide tener más dinero en el bolsillo Dinero circulante más los depósitos en el sistema financiero Es el número de veces que da vueltas el dinero en un período dado de tiempo Tiene relación con el deseo del público de mantener dinero en lugar de gastarlo Aumenta aumentan las expectativas de inflación cuando la tasa de interés real es negativa Sector Monetario Economía Nacional Creación de la oferta monetaria Variación brusca es la inflación Su crecimiento sostenido en el tiempo es uno de los objetivos más importantes de toda política económica

82

Valor del dinero en el tiempo

83

Valor actual Objetivo del inversionista

Encontrar activos reales cuyo valor supere a su costo (Valor descontado de los flujos de caja al presente, sea mayor a la inversión) Principios valor actual “ Un dólar de hoy vale más que un dólar de mañana”

Principios valor actual. Un dólar de hoy vale más que un dólar de mañana")

84

Valor actual Valor Actual = Flujo de Caja1 + Flujo de Caja2 + Flujo de Caja3+…+Flujo de Cajan ( 1+ i ) ( 1 + i ) ( 1+ i ) (1 + i )n 1 2 3 4 5 ( 1 + i )1 ( 1 + i )2 ( 1 + i )3 ( 1 + i )4 ( 1 + i )5 Flujo de Caja1 Flujo de Caja2 Flujo de Caja3 Flujo de Caja4 Flujo de Caja5

1 ( 1 + i )2 ( 1+ i )3 (1 + i )n ( 1 + i )1. ( 1 + i )2. ( 1 + i )3. ( 1 + i )4. ( 1 + i )5. Flujo de Caja1. Flujo de Caja2. Flujo de Caja3. Flujo de Caja4. Flujo de Caja5.")

85

El flujo de inversión o presupuesto de capital

- Io = Inversión Inicial 1 2 n ACTIVOS Flujos de Caja Flujos de Caja Flujos de Caja Flujos de Caja Tangibles - Maquinarias - Equipos - Edificios - Terrenos - Etc. Intangibles - Patentes - Marcas - Franquicias - Etc.

86

Flujo de Caja Libre o de la Empresa

Valor Actual de los Flujos de Caja Libre 1 2 3 4 5 Años - Inversión Flujos de Caja Flujos de Caja Flujos de Caja Flujos de Caja Flujos de Caja (1 +Costo de Oportunidad)-1 (1 +Costo de Oportunidad)-2 Valor Actual Flujos (1 +Costo de Oportunidad)-3 (1 +Costo de Oportunidad)-4 (1 +Costo de Oportunidad)-5

-1. (1 +Costo de Oportunidad)-2. Valor. Actual. Flujos. (1 +Costo de Oportunidad)-3. (1 +Costo de Oportunidad)-4. (1 +Costo de Oportunidad)-5.")

87

Flujo de Caja Libre o de la Empresa Valor Actual de los Flujos de Caja

1 2 3 4 5 Años Valor Actual Flujos (1 + WACC)-1 (1 + WACC)-2 (1 + WACC)-3 (1 + WACC)-4 (1 + WACC)-5 Flujos de Caja - Inversión Flujo de Caja Libre o de la Empresa Valor Actual de los Flujos de Caja

-1. (1 + WACC)-2. (1 + WACC)-3. (1 + WACC)-4. (1 + WACC)-5. Flujos de Caja. - Inversión. Flujo de Caja Libre o de la Empresa. Valor Actual de los Flujos de Caja.")

88

Valor Actual de los Flujos de Caja

Flujo de Caja Libre o de la Empresa Valor Actual de los Flujos de Caja 1 2 3 4 5 - Inversión Flujos de Caja Flujos de Caja Flujos de Caja Flujos de Caja Flujos de Caja Valor Actual = Flujos Flujo de Caja1 + Flujo de Caja2 + Flujo de Caja3 + Flujo de Caja4 +Flujo de Caja5 (1+ WACC) (1+ WACC) (1+ WACC) (1+ WACC) (1+ WACC)5

1 (1+ WACC)2 (1+ WACC)3 (1+ WACC)4 (1+ WACC)5.")

89

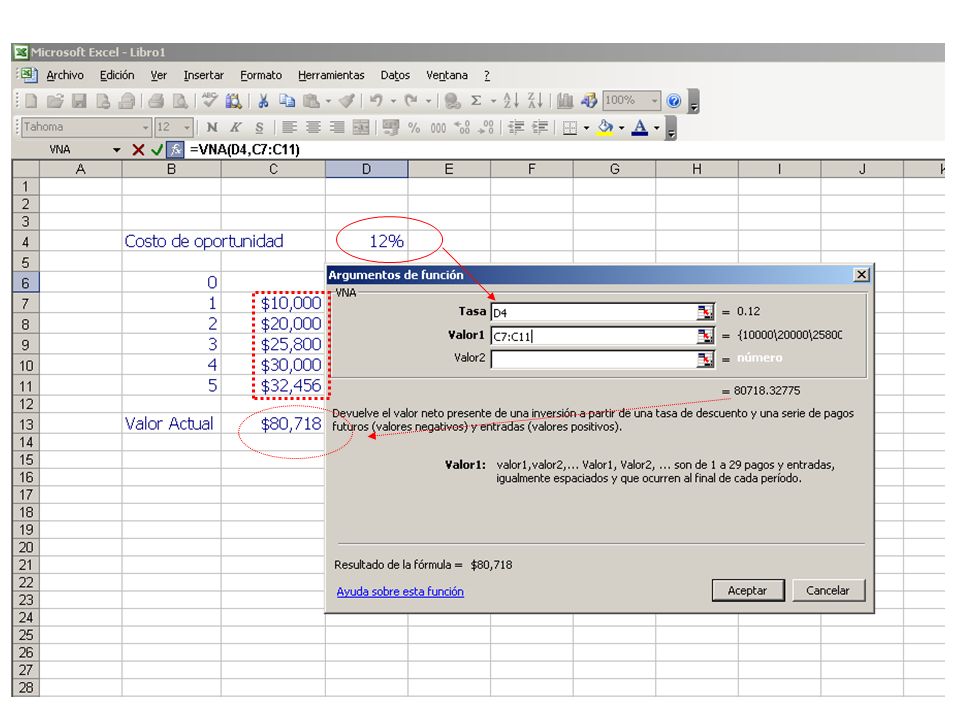

Cálculo valor actual flujos de caja

Flujo de Caja del año 1 $10.000,00 Flujo de Caja del año ,00 Flujo de Caja del año ,00 Flujo de Caja del año ,00 Flujo de Caja del año ,00 Costo de oportunidad %

90

…cálculo valor actual flujos de caja

$ $ (1+0,12) (1+0,12) (1+0,12) (1+0,12) (1+0,12)5 Valor Actual = $ $ 1, , , , ,7623 Valor Actual = Valor Actual = , , ,42 Valor Actual = ,52

1 (1+0,12)2 (1+0,12)3 (1+0,12)4 (1+0,12)5. Valor Actual = $ $ ,12 1,2544 1,4049 1,5735 1,7623. Valor Actual = Valor Actual = 8.928, , ,42. Valor Actual = ,52.")

91

Calculadora financiera

…cálculo valor actual flujos de caja Calculadora financiera $ $ (1+0,12) (1+0,12) (1+0,12) (1+0,12) (1+0,12)5 Valor Actual = CFj CFj CFj CFj CFj CFj I % NPV 80.718,56

1 (1+0,12)2 (1+0,12)3 (1+0,12)4 (1+0,12)5. Valor Actual = 0 CFj CFj CFj CFj CFj CFj. I % NPV ,56.")

92

Herramientas financieras del Excel

95

Valor Actual Neto ( VAN)

VAN = Valor Actual de los Flujos - Inversión Inicial VAN = Flujo de Caja1 + Flujo de Caja2 + Flujo de Caja3 + Flujo de Caja4 + Flujo de Caja5 - Inversión (1+ WACC) (1+ WACC) (1+ WACC) (1+ WACC) (1+ WACC)5

1 (1+ WACC)2 (1+ WACC)3 (1+ WACC)4 (1+ WACC)5.")

96

Valor Actual Neto ( VAN)

$ $ (1+0,12) (1+0,12) (1+0,12) (1+0,12) (1+0,12)5 Valor Actual = VAN = Valor Actual de los Flujos - Inversión Inicial $ $ (1+0,12) (1+0,12) (1+0,12) (1+0,12) (1+0,12)5 Valor Actual Neto = VAN = 718,33

1 (1+0,12)2 (1+0,12)3 (1+0,12)4 (1+0,12)5. Valor Actual = VAN = Valor Actual de los Flujos - Inversión Inicial. $ $ (1+0,12)1 (1+0,12)2 (1+0,12)3 (1+0,12)4 (1+0,12)5. Valor Actual Neto = VAN = 718,33.")

97

Valor Actual Neto ( VAN)

$ $ (1+0,12) (1+0,12) (1+0,12) (1+0,12) (1+0,12)5 Valor Actual Neto = VAN = 718,33 Teóricamente : VAN positivo : Aceptar la inversión VAN negativo : Rechazar la inversión

1 (1+0,12)2 (1+0,12)3 (1+0,12)4 (1+0,12)5. Valor Actual Neto = VAN = 718,33. Teóricamente : VAN positivo : Aceptar la inversión. VAN negativo : Rechazar la inversión.")

98

COMPETIDORES DEL VALOR ACTUAL NETO

99

Método : Plazo de Recuperación (Payback)

El Proyecto A Inversión inicial de US $ 2,000 Costo de oportunidad % Flujo de Caja año 1 US $ 2,000 El Proyecto B Inversión inicial de US$ 2,000 Flujo de caja año US$ ,000 Flujo de caja año US$ 1,000 Flujo de caja año US$ 5,000 Costo de oportunidad %

100

Método : Plazo de Recuperación (Payback)

- I0 f1 f2 f Período de VAN Recuperación al 10% Proyecto A Proyecto B VAN A = = 1.10 VAN B = = ,492 (1.10)1 (1.10)2 (1.10)3 Del punto de vista del método del plazo de recuperación se acepta el proyecto “ A” y rechaza el proyecto “ B ” Del punto de vista del VAN se acepta el proyecto “ B”

1 (1.10)2 (1.10)3. Del punto de vista del método del plazo de recuperación. se acepta el proyecto A y rechaza el proyecto B Del punto de vista del VAN se acepta el proyecto B")

101

Método : Plazo de Recuperación (Payback)

Caso : Período de recuperación mínimo Proyecto I f f f Período VAN Recuperación al 10% A B C

102

Tasa Interna de Retorno (TIR)

“ Aceptar oportunidades de inversión que ofrezcan tasas de rentabilidad superiores a sus costos de oportunidad del capital “ Afirmación absolutamente correcta Para el caso de los proyectos de inversión duraderos no es necesariamente sencillo

103

Tasa Interna de Retorno (TIR)

VAN = - I f f f n = 0 (1 +TIR) (1 +TIR ) (1 +TIR )t TIR : Es una medida de rentabilidad que depende únicamente de la cuantía y duración de los flujos de tesorería del proyecto

1 (1 +TIR )2 (1 +TIR )t. TIR : Es una medida de rentabilidad que depende únicamente de la. cuantía y duración de los flujos de tesorería del proyecto.")

104

...” tanteando “ el cálculo del TIR

f 1 = f 2 = VAN = = 0 (1 + TIR )1 (1+ TIR)2 Tasa descuento = 0 % VAN = = ( ) ( 1+ 0 )2 TIR mayor que cero

1 (1+ TIR)2. Tasa descuento = 0 % VAN = = ( )1 ( 1+ 0 )2. TIR mayor que cero.")

105

VAN = = ( ) ( )2 TIR menor a 50 % Tasa descuento = 50 % VAN = = 0 (1 +0,28)1 (1+0,28)2 TIR = 28 % ...” Tanteando “ el calculo del TIR

1 (1+0,28)2. TIR = 28 % ... Tanteando el calculo del TIR.")

106

- 1000 + 1000 + 2000 10 20 30 40 50 60 TIR = 28 % VAN Tasa de Descuento

107

...¡¡¡ No confundir TIR con costo de oportunidad COK

TIR : Es una medida de rentabilidad que depende únicamente de la cuantía y duración de los flujos de caja del proyecto COSTO DE OPORTUNIDAD DEL CAPITAL Es un estándar de rentabilidad para el proyecto, que se utiliza para calcular cuanto vale el proyecto Se establece en los mercados de capitales Es la tasa esperada de rentabilidad ofrecida por otros activos equivalentes en riesgo al proyecto que está siendo evaluado

108

Tasa Interna de Retorno (TIR)

Deficiencias Tasa Interna de Retorno (TIR)

")

109

Proyecto - I0 F1 TIR VAN al 10% A - 1000 + 1500 + 50% + 364

Deficiencias Tasa Interna de Retorno (TIR) Prestar o endeudarse Proyecto - I F TIR VAN al 10% A % B % Proyecto A : Se está prestando dinero al 50% Proyecto B : Se está recibiendo prestado $ al 50% Cuando presto dinero deseo una tasa de rentabilidad alta Cuando pido prestado deseo una tasa de rentabilidad baja

Prestar o endeudarse. Proyecto - I0 F1 TIR VAN al 10% A % B % Proyecto A : Se está prestando dinero al 50% Proyecto B : Se está recibiendo prestado $ al 50% Cuando presto dinero deseo una tasa de rentabilidad alta. Cuando pido prestado deseo una tasa de rentabilidad baja.")

110

TIR positivo VAN negativo

Deficiencias Tasa Interna de Retorno (TIR) TIR positivo VAN negativo Proyecto I0 f1 f2 f3 TIR VAN al 10% C % Si el costo del capital fuera 10%, ¿ Significa que el proyecto es bueno ... ? ....pero que pasa cuando el VAN es negativo ...¡¡¡

TIR positivo VAN negativo. Proyecto I0 f1 f2 f3 TIR VAN. al 10% C % Si el costo del capital fuera 10%, ¿ Significa que el proyecto es bueno pero que pasa cuando el VAN es negativo ...¡¡¡")

111

Deficiencias Tasa Interna de Retorno (TIR) Tasas de rentabilidad múltiple Proyecto I0 f f TIR VAN al 10% Z % y 400% VAN = (1+25) (1+25) -2 = 0 VAN = ( 1+ 4) – ( 1 + 4) -2 = 0

(1+25) -2 = 0. VAN = ( 1+ 4) – ( 1 + 4) -2 = 0.")

112

400.00% 25.00%

113

TIR = 400% TIR = 25 % VAN - 4000 100 200 300 400 500 Tasa de Descuento

+ 2000 + 4000 - 2000 VAN TIR = 400% TIR = 25 %

114

No hay TIR Proyecto I0 f1 f2 TIR % VAN al 10%

Deficiencias Tasa Interna de Retorno (TIR) No hay TIR Proyecto I0 f f TIR % VAN al 10% Y NO

No hay TIR. Proyecto I0 f1 f2 TIR % VAN. al 10% Y NO")

Presentaciones similares