Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Foro I Cluster Quesero de Tandil Tandil, Provincia de Buenos Aires 21 de Diciembre de 2012

2

Apertura Presentación de Iniciativas de Desarrollo de Clusters (IDC) Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Insumo crítico leche (introducción) Taller de discusión Próximos pasos

Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Insumo crítico leche (introducción) Taller de discusión Próximos pasos")

3

Apertura Presentación de Iniciativas de Desarrollo de Clusters (IDC) Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Insumo crítico leche (introducción) Taller de discusión Próximos pasos

Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Insumo crítico leche (introducción) Taller de discusión Próximos pasos")

4

Apertura Presentación de Iniciativas de Desarrollo de Clusters (IDC) Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Insumo crítico leche (introducción) Taller de discusión Próximos pasos

Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Insumo crítico leche (introducción) Taller de discusión Próximos pasos")

5

El Programa de Servicios Agrícolas Provinciales (PROSAP) implementa, nacional y provincialmente, proyectos de inversión pública social y ambientalmente sustentables, incrementando la cobertura y la calidad de la infraestructura rural y de los servicios agroalimentarios. El PROSAP tiene por objeto desarrollar las economías regionales del sector agro-industrial, con especial atención a los medianos y pequeños productores; emprendedores y empresarios rurales, mejorando su productividad, volúmenes de venta y competencia en el comercio nacional e internacional. Para su operatoria cuenta con recursos del Estado Nacional, de los Estados Provinciales y de préstamos concedidos por el Banco Interamericano de Desarrollo (BID) y el Banco Internacional de Reconstrucción y Fomento (BIRF). Las Iniciativas de Mejora Competitiva incentivan un proceso que involucra el entorno institucional y productivo de las empresas para la construcción de una visión estratégica compartida que permita el desarrollo de líneas de acción para enfrentar la problemática competitiva específica del territorio o sector productivo. Para esto, el Área de Competitividad del PROSAP gestiona tres instrumentos: -Iniciativas de Desarrollo de Clusters – IDC -Iniciativas de Desarrollo Regional – IDR -Iniciativas de Transferencia de Innovación – ITI

y el Banco Internacional de Reconstrucción y Fomento (BIRF). Las Iniciativas de Mejora Competitiva incentivan un proceso que involucra el entorno institucional y productivo de las empresas para la construcción de una visión estratégica compartida que permita el desarrollo de líneas de acción para enfrentar la problemática competitiva específica del territorio o sector productivo. Para esto, el Área de Competitividad del PROSAP gestiona tres instrumentos: -Iniciativas de Desarrollo de Clusters – IDC -Iniciativas de Desarrollo Regional – IDR -Iniciativas de Transferencia de Innovación – ITI.")

6

Se apoya a los clusters en la definición e implementación de un conjunto de acciones que incrementen la eficiencia de la actividad. El instrumento para definir estas acciones estratégicas es el Plan de Mejora Competitiva (PMC). CLUSTER “un área de negocios específico” Conjunto de empresas e instituciones públicas y privadas con proximidad geográfica, que participan de “un área de negocios específico” y comparten una base común de factores. Se relacionan entre si de modo formal o informal a través de comercialización, producción, intercambio de tecnología y conocimiento. Las Iniciativas de Desarrollo de Clusters ponen en marcha un proceso de acciones y esfuerzos coordinados para el desarrollo de las ventajas competitivas

. CLUSTER un área de negocios específico Conjunto de empresas e instituciones públicas y privadas con proximidad geográfica, que participan de un área de negocios específico y comparten una base común de factores. Se relacionan entre si de modo formal o informal a través de comercialización, producción, intercambio de tecnología y conocimiento. Las Iniciativas de Desarrollo de Clusters ponen en marcha un proceso de acciones y esfuerzos coordinados para el desarrollo de las ventajas competitivas.")

7

Fases del Proceso para el Desarrollo de Cluster A -Identificación y selección del Cluster: Manifestación de interés por parte del Gobierno Nacional, Provincial, Municipal o Institución local ante la Unidad Ejecutora Central de PROSAP. Presentación del formulario con la caracterización del clúster. A -Identificación y selección del Cluster: Manifestación de interés por parte del Gobierno Nacional, Provincial, Municipal o Institución local ante la Unidad Ejecutora Central de PROSAP. Presentación del formulario con la caracterización del clúster. Una vez seleccionado el cluster, el PROSAP comienzan a trabajar en el territorio

8

La ejecución de los proyectos requerirá la conformación de una Asociación Ad hoc integrada por las instituciones vinculadas al sector y participantes de la elaboración del PMC. Este organismo firmara un convenio con el PROSAP a los efectos de la ejecución de los Proyectos consensuados en el marco del PMC del clúster. La ejecución de los proyectos requerirá la conformación de una Asociación Ad hoc integrada por las instituciones vinculadas al sector y participantes de la elaboración del PMC. Este organismo firmara un convenio con el PROSAP a los efectos de la ejecución de los Proyectos consensuados en el marco del PMC del clúster. Asociación Ad Hoc Asociación Ad Hoc Proyectos de grupos asociativos, segmentos del negocio o fase de la cadena productiva Proyectos de interés común con amplias externalidades positivas o bienes club que demuestren sostenibilidad en el tiempo. Proyectos Subgrupos Asociativos Proyectos estructurantes del Cluster Proyectos estructurantes del Cluster Los proyectos a ser financiados por el componente IDC pueden ser dos tipos: FASE II : Proyectos

9

Pecan Ganadero PorcinoPesquero Florícola ¿Dónde trabajamos? Forestal E.R Iniciando Formulación PMC Desarrollando PMC Formulado Forestal Frutos Finos Frutos Tropicales Quesero V. Maria Frutos Secos de la Semilla Acuícola www.competitividadprosap.net

10

Proyectos de acción colectiva Conformación de un organismo para la mejora competitiva. Estandarización de la calidad de los productos del Cluster. Innovación en el formato tradicional del negocio quesero. Desarrollo comercial del Cluster. Desarrollo de negocio conjunto entre tambos e industrias. Desarrollo de proyecto a nivel de factibilidad para la instalación y operación de una cámara de maduración colectiva. Resultados alcanzados

11

Proyectos de acciones Colectivas "Control de Heladas en Nogales- Experimentación Adaptativa y Adopción de Métodos de Control por los Productores” “Guía de pautas tecnológicas para la producción de avellanos en Río Negro” Programa piloto de aplicación de Buenas Prácticas en explotaciones de nogales y avellanos Planta de Acondicionamiento (secado, clasificación, pelado, envasado y almacenamiento de nueces) Agregado de Valor e innovación de producto: Proyecto piloto de desarrollo de nuevos productos industrializados a partir nueces y avellanas Observatorio del Cluster: Sistema de Información Estratégica- Desarrollo Comercial y promoción: mercado interno y externo. Capacitación en pautas básicas de exportación a mercados específicos y proyecto Piloto de Exportación conjunta Plan de Capacitación Plurianual Diplomatura en Frutos Secos en la UnCO y Universidad de Rio Negro Resultados alcanzados

12

Apertura Presentación de Iniciativas de Desarrollo de Clusters (IDC) Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Insumo crítico leche (introducción) Taller de discusión Próximos pasos

Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Insumo crítico leche (introducción) Taller de discusión Próximos pasos")

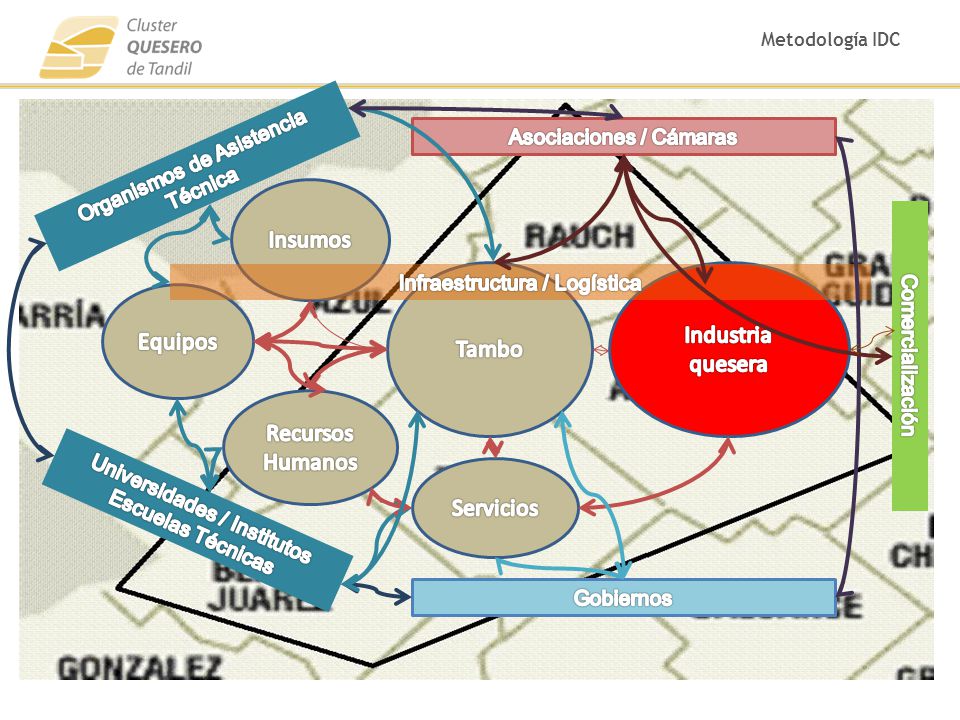

13

Metodología IDC

16

Plan de Mejora Competitiva PMC Plan de Mejora Competitiva PMC ¿Qué es? Un plan estratégico consensuado en un proceso participativo. Un marco de referencia para la acción empresaria e institucional. Un compromiso de largo plazo de los actores locales. Un proceso de aprendizaje colectivo, siendo tan importante el proceso como el producto. Plan de Mejora Competitiva

17

Plan de Mejora Competitiva PMC Plan de Mejora Competitiva PMC ¿Qué NO es? Una lista de todas las demandas y deseos de los actores locales. El plan de los Consultores a ejecutarse por empresas e instituciones locales. Plan de Mejora Competitiva

18

Etapa de formulación del PMC ETAPA I Lograr el compromiso de los actores del cluster con la iniciativa, consensuar el esquema organizativo y el plan de trabajo para la elaboración del Plan de Mejora Competitiva. ETAPA II Obtener una visión compartida del contexto y la situación competitiva en la que opera el cluster, identificar las principales Oportunidades de mercado y establecer las capacidades del cluster para aprovecharlas. ETAPA III Construir una visión a futuro, plantear los objetivos estratégicos del cluster e identificar las principales líneas de acción para alcanzar los escenarios deseados. ETAPA IV Formular el PMC consensuado por los actores del cluster e identificar las Ideas- Proyectos de Apoyo a la Competitividad. Lanzamiento ¿Dónde estamos? ¿A dónde vamos? ¿Cómo vamos?

19

Análisis Estratégico Formulación PMC Identificar y caracterizar Oportunidades de Mercado Capacidades/ dificultades para aprovechar Op. Mercado vs. Necesidades de Mejora Proyectos Colectivos Procesos (tipo I): incrementar eficiencia productiva Productos (tipo II) producción de bienes más sofisticados Funcional (tipo III) adquisición de nuevas funciones dentro de la cadena de valor. Intersectorial (tipo IV) utilización de una competencia en un nueva CV Visión y Misión Objetivos Estratégicos

: incrementar eficiencia productiva Productos (tipo II) producción de bienes más sofisticados Funcional (tipo III) adquisición de nuevas funciones dentro de la cadena de valor. Intersectorial (tipo IV) utilización de una competencia en un nueva CV Visión y Misión Objetivos Estratégicos.")

20

www.competitividadprosap.net --------2,5 meses1 mes2 meses 21 de diciembre de 2012 Marzo de 2013 Abril de 2013 Junio de 2013 FORO IFORO IIFORO III Presentación IDC Presentación Equipo de Trabajo Caracterización del Cluster y su contexto Presentación diagnóstico competitivo Taller de ponderación de Oportunidades y Fortalezas Validación de Visión, Misión y Objetivos Estratégicos Taller espacios de mejora Validación de Proyectos y Plan de Mejora Competitiva Asociación Ad-Hoc Plan de Trabajo FORO IV Asociación Ad Hoc Asociación Ad Hoc

21

www.clusterqueserotandil.net

22

Apertura Presentación de Iniciativas de Desarrollo de Clusters (IDC) Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Taller de discusión Próximos pasos

Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Taller de discusión Próximos pasos")

23

NIVELES DE PARTICIPACION Foro 3er Nivel Análisis técnicos 1er Nivel Técnicos locales Facilitador PROSAP Consultor externo Aporte de racionalidad empresarial y de gestión pública 2do Nivel Representantes de instituciones vinculadas directamente al cluster Participación abierta a todos los actores del cluster Formulación del Plan de Mejora Competitiva

24

Dinámica de Trabajo

25

Comercialización? Equipo de Trabajo IntegrantesInstitución Mónica CampanaroINTI Alicia OroquietaFundación ArgenINTA Andrea SchapiroINTA Miguel PenaEscuela Ramón Santamarina/ Inst. Agrotecnológico Tandil Alicia CorradettiFacultad de Ciencias Veterinarias- Universidad Nacional del Centro Sergio RumboSubsecretaría de Agricultura Familiar (MAGyP) Patricia VimoProyecto Interra Carlos CañamerasINTI Lácteos

Patricia VimoProyecto Interra Carlos CañamerasINTI Lácteos.")

26

IntegrantesInstitución Pedro EspondaburuMunicipio de Tandil (Secretario de Desarrollo Económico Local) Marcelo LioiMinisterio de Asuntos Agrarios de la Prov. de Buenos Aires (Director Provincial de Lechería) Graciela NogarUniv. Nacional del Centro (Fac. de Ciencias Humanas; Directora del Prog. de Desarrollo Rural) Ofelia TapiaFacultad de Ciencias Veterinarias (Univ. Nac del Centro) Vicedecana Guillermo CarrizoINTI (Director Centro Regional INTI Mar del Plata) Eduardo QuargnoloINTA (Asistente Regional de Extensión CERBAS) Guillermo MartignoniInstituto Agrotecnológico Tandil (Director) Manuel CarreiraUnión de Productores de la Cuenca Mar y Sierras Juan LoidiSociedad Rural de Tandil Rodrigo González InzaCámara Empresaria de Tandil Pedro ZarrabeitíaForo de agricultura Familiar (Representante Regional) Esteban MagnascoReferente de la industria quesera Raul MastrángeloReferente de industria quesera Martin TuculetReferente de industria quesera Equipo de Trabajo Representantes y Referentes de nuevos municipios

Graciela NogarUniv. Nacional del Centro (Fac. de Ciencias Humanas; Directora del Prog. de Desarrollo Rural) Ofelia TapiaFacultad de Ciencias Veterinarias (Univ. Nac del Centro) Vicedecana Guillermo CarrizoINTI (Director Centro Regional INTI Mar del Plata) Eduardo QuargnoloINTA (Asistente Regional de Extensión CERBAS) Guillermo MartignoniInstituto Agrotecnológico Tandil (Director) Manuel CarreiraUnión de Productores de la Cuenca Mar y Sierras Juan LoidiSociedad Rural de Tandil Rodrigo González InzaCámara Empresaria de Tandil Pedro ZarrabeitíaForo de agricultura Familiar (Representante Regional) Esteban MagnascoReferente de la industria quesera Raul MastrángeloReferente de industria quesera Martin TuculetReferente de industria quesera Equipo de Trabajo Representantes y Referentes de nuevos municipios.")

27

Equipo de Trabajo Ing. Leonardo Otheguy Lic. Agustín Salvatierra En proceso de selección

28

Apertura Presentación de Iniciativas de Desarrollo de Clusters (IDC) Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Insumo crítico leche (introducción) Taller de discusión Próximos pasos

Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Insumo crítico leche (introducción) Taller de discusión Próximos pasos")

29

Metodología IDC

30

Apertura Presentación de Iniciativas de Desarrollo de Clusters (IDC) Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (Introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Insumo crítico leche (introducción) Taller de discusión Próximos pasos

Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (Introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Insumo crítico leche (introducción) Taller de discusión Próximos pasos")

31

Tipo de producto Subtipo Canales de comercialización Blando Masivos (Excepto algunos exclusivos) Semiduro BarraMasivos Los demás: gouda, pategras, etcTodos Semiduro regional: queso “Banquete”Exclusivos (Todos en Tandil) Semiduros saborizadosExclusivos (Todos en Tandil) Duro ComunesTodos Duros saborizadosExclusivos (Todos en Tandil) Muzzarella ComúnMasivos (Excepto algunos exclusivos) Masa para muzzarella A fabrica de Muzzarella MASIVOS GENERALES EXLUSIVOS Segmentos de negocio del Cluster Que estrategia requiere cada segmento?

Semiduro BarraMasivos Los demás: gouda, pategras, etcTodos Semiduro regional: queso Banquete Exclusivos (Todos en Tandil) Semiduros saborizadosExclusivos (Todos en Tandil) Duro ComunesTodos Duros saborizadosExclusivos (Todos en Tandil) Muzzarella ComúnMasivos (Excepto algunos exclusivos) Masa para muzzarella A fabrica de Muzzarella MASIVOS GENERALES EXLUSIVOS Segmentos de negocio del Cluster Que estrategia requiere cada segmento")

32

Producción Primaria 10.307 millones Lts (2010) 10.500 productores (2008) Elab. Lácteos Super/hiper/Autos Leches Fluidas QUESOS 520.225 TN (2010) 18% Min trad. HORECA 75% 3-4% 46-47% 50% LECHE PROCESADA VENTAS CLUSTER QUESERO TANDIL 3.360 tn/año de quesos (0,6% nacional) 22 firmas queseras relevadas + de 100 empleos directos CLUSTER QUESERO TANDIL 365 millones. lts (3,5% Mar y Sierras) 147 tambos proveedores (Mar y Sierras 193) 20% de la leche a la industria quesera regional. Resto a “Usinas” Leche informal 7% Leche en polvo Otros Lacteos 30% 17% 53% Fuente: MAGyP Aumenta la concentración empresaria Cadena de Valor CLUSTER QUESERO TANDIL Sin datos

18% Min trad. HORECA 75% 3-4% 46-47% 50% LECHE PROCESADA VENTAS CLUSTER QUESERO TANDIL tn/año de quesos (0,6% nacional) 22 firmas queseras relevadas + de 100 empleos directos CLUSTER QUESERO TANDIL 365 millones. lts (3,5% Mar y Sierras) 147 tambos proveedores (Mar y Sierras 193) 20% de la leche a la industria quesera regional. Resto a Usinas Leche informal 7% Leche en polvo Otros Lacteos 30% 17% 53% Fuente: MAGyP Aumenta la concentración empresaria Cadena de Valor CLUSTER QUESERO TANDIL Sin datos.")

33

2003-2010 elaboración creció un 57%. 2010 récord histórico de 520.225 toneladas. quesos blandos: alza del 43% los quesos semiduros y los duros: aumentos del 80% y 54%, respectivamente, entre 2003 y 2010 Los quesos fundidos merecen un párrafo aparte: Representaron en 2010 apenas el 2,2% del total de los quesos, pero han mostrado un crecimiento del 107% desde 2003, como reflejo de su excelente adaptación a las nuevas tendencias del consumo. Producción nacional de quesos Fuente: MAGyP

34

El consumo de quesos cayo con la recesión económica hasta alcanzar los 8,3 kg./hab.año, un nivel comparable a los de principios de los 90´. A partir de 2004, la continua mejora de los ingresos impulsó la recuperación, hasta los 11.83 kg/hab. año del 2010, consumo casi similar al record de 12 kg./hab.año del bienio 99-00. El aumento del consumo se mantuvo a pesar del mayor aumento del IPC de los quesos en relación al aumento del ingreso per cápita Contexto nacional: evolución del consumo 2010 = 11,83 hab./año

35

Contexto nacional: evolución del consumo

36

Contexto nacional: Consumo 4 veces más que prom. mundial (en 2006 10,4 kg./hab. vs. 2,8 kg./hab.)

")

37

Contexto nacional: comparación de quesos vs. otros lácteos 19901995200020052010 Quesos total 8.8110.3711.979.3411.83 Quesos fundidos 0.160.210.310.190.4 Yogures 3.956.426.6310.4311.92 Postres 0.310.560.611.091.34 19901995200020052010 Quesos total 100118136106134 Quesos fundidos 100131194119250 Yogures 100163168264302 Postres 100181197352432 Consumo productos lácteos (kG / hab / año) Consumo productos lácteos (kG / hab / año)

Consumo productos lácteos (kG / hab / año).")

38

Fuente: MAGyP

39

Aumento de otros lácteos como el yogurt y los postres frente a los quesos Dentro de los quesos se destaca el desempeño del queso fundido Fuente: MAGyP

40

¿Qué factores explican el crecimiento de los productos más dinámicos? ¿Desarrollo nuevos productos, marcas, diseño de envases? (Oferta variada)

.")

41

¿Seguimiento de tendencias? SALUDPRACTICIDADFUNCIONALIDADESTÉTICA ¿Qué factores explican el crecimiento de los productos más dinámicos?

42

¿Se observan acciones de empresas queseras?

43

En el caso de pequeñas empresas algunas acciones podrían verse limitadas por escala: marketing, investigación, logística, … ¿Qué estrategias se pueden adoptar en este contexto?

44

En el caso de pequeñas empresas algunas acciones podrían verse limitadas por escala: marketing, investigación, logística, … ¿Qué estrategias se pueden adoptar en este contexto? ¿Qué posibilidades puede brindar la acción en conjunto?

45

EXISTE DIFERENCIACIÓN POR MARCA EN CANAL SUPER E HIPER A que se debe, marketing, calidad …? EXISTE DIFERENCIACIÓN POR MARCA EN CANAL SUPER E HIPER A que se debe, marketing, calidad …? Estratos de precio por marca CANAL SUPER E HIPER ¿QUÉ SUCEDE EN OTROS CANALES? Fuente: propia

46

Estratos de precio por marca CANAL SUPER E HIPER ¿QUÉ SUCEDE EN OTROS CANALES? FRANCO - PARMA 3 LOCALES Tipo de queso$ / kg Pategras sin marca130 Gouda sin marca- Gruyere sin marca- Reggianito sin marca 160 Parmesano / Reggiano sin marca 240 Brie sin marca > 200 VALENTI 6 LOCALES Tipo de queso$ / kg Pategras sin marca- Gouda sin marca90 Gruyere sin marca130 Reggianito sin marca 130 Parmesano sin marca 170 Brie sin marca140 – 200

47

Estratos de precio por marca CANAL SUPER E HIPER ¿QUÉ SUCEDE EN OTROS CANALES? FRANCO - PARMA 3 LOCALES Tipo de queso$ / kg Pategras sin marca130 Gouda sin marca- Gruyere sin marca- Reggianito sin marca 160 Parmesano / Reggiano sin marca 240 Brie sin marca > 200 VALENTI 6 LOCALES Tipo de queso$ / kg Pategras sin marca- Gouda sin marca90 Gruyere sin marca130 Reggianito sin marca 130 Parmesano sin marca 170 Brie sin marca140 – 200 BANQUETE SIN MARCA: $ 130BANQUETE SIN MARCA: $ 100

48

Apertura Presentación de Iniciativas de Desarrollo de Clusters (IDC) Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Insumo crítico leche (introducción) Taller de discusión Próximos pasos

Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Insumo crítico leche (introducción) Taller de discusión Próximos pasos")

49

El contexto internacional: Producción

50

Principales países importadores de quesos Año 2010 Precio promedio de importación de los principales importadores de quesos. Año 2010 El contexto internacional: Importadores

51

El contexto internacional: Exportadores Principales países exportadores de quesos Año 2010 Precio promedio de exportación de los principales exportadores de quesos. Año 2010

52

El contexto internacional: Exportadores Principales países exportadores de quesos Año 2010 Precio promedio de exportación de los principales exportadores de quesos. Año 2010 Para empezar a mirar: ¿Qué están haciendo los que exportan queso del mayor valor unitario?

53

El contexto internacional: Exportadores Para empezar a mirar: ¿Qué están haciendo los que exportan queso del mayor valor unitario? Tradición e Innovación

54

El contexto internacional: Exportadores Para empezar a mirar: ¿Qué están haciendo los que exportan queso del mayor valor unitario? Tradición e Innovación

55

Exportaciones

56

Importaciones 2009: 2.740tn 0.5% de la producción nacional y con una fuerte disminución desde fin de la convertibilidad Se destaca el queso fundido con 2.151 tn. en 2009 Importaciones

57

Apertura Presentación de Iniciativas de Desarrollo de Clusters (IDC) Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Insumo crítico leche (introducción) Taller de discusión Próximos pasos

Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Insumo crítico leche (introducción) Taller de discusión Próximos pasos")

58

Análisis de la leche: Loc. de las cuencas lecheras Cuenca Mar y Sierras 193 tambos 1.000.000 litros diarios Proveedores del cluster y de Usinas Extrazona

59

FACTORES QUE AFECTAN LA PROVISIÓN DE MATERIA PRIMA La gran industria/usina define los criterios a utilizar para definir el precio, y es la que controla el cumplimiento de estos. Los criterios varían según el tipo de empresa y el producto a elaborar – sistema de laboratorios de referencia… La Producción primaria todavía esta relativamente desconcentrada, pero a la vez sufre un fuerte proceso de reducción de numero de productores y aumento del tamaño de cada unidad productiva Largos períodos de inversión previa (altas barreras de salida) Poca flexibilidad para cambiar parámetros de la leche obtenida. La gran Industria/usina para reducir costos amplía escalas técnicas y económicas: más capital inmovilizado, más costos fijos, menos flexibilidad. Por ende necesita provisión de leche estable (cantidad y calidad) y necesita demanda continua de producto. Como puede afectar al cluster quesero la evolución de la materia prima? Análisis de la leche

Poca flexibilidad para cambiar parámetros de la leche obtenida. La gran Industria/usina para reducir costos amplía escalas técnicas y económicas: más capital inmovilizado, más costos fijos, menos flexibilidad. Por ende necesita provisión de leche estable (cantidad y calidad) y necesita demanda continua de producto. Como puede afectar al cluster quesero la evolución de la materia prima. Análisis de la leche.")

60

Evolución de los tambos por tamaño en USA Evolución de la cantidad de tambos en USA Cantidad de tambos en Uruguay Disminución de las cantidades de tambos Aumento del tamaño de los tambos Análisis de la leche

61

Evolución del uso de la leche cruda Producción Leches en Polvo 17,89% Quesos 48,4% Crema y Manteca 12,11% Los demás 21,6% Queso de pasta blanda, leche en polvo entera y Yogur son los productos que más peso ganaron 44,19%48,4% 15,63% 17,89% 14,34% 12,11% 25,86% 21,6% +4,21% +2,26% -2,23% -4,24% Análisis de la leche

62

Equivalencia de litros exportados sobre litros producidos EXPO 20,29% Leches en Polvo 12,44% Quesos 4,9% Crema y Manteca 2,68% Los demás 0,28% Fuerte aumento de las exportaciones Evolución de producción de leche y usos

63

Apertura Presentación de Iniciativas de Desarrollo de Clusters (IDC) Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Insumo crítico leche (introducción) Taller de discusión Próximos pasos

Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Insumo crítico leche (introducción) Taller de discusión Próximos pasos")

64

Ejercicio participativo para la discusión de la situación de la actividad Ejercicio participativo para la discusión de la situación de la actividad

65

Taller de discusión Oportunidades + Limitantes Devolución en Foro II Discutir sobre la situación de la producción de quesos en el cluster, desde una óptica Individual y colectiva. Establecer de forma conjunta las principales Oportunidades y Limitantes. OBJETIVO

66

1) Formamos Grupos de Trabajo Discutimos a partir de 3 preguntas: CONSIGNA G2 G1 G3 Gn

Formamos Grupos de Trabajo Discutimos a partir de 3 preguntas: CONSIGNA G2 G1 G3 Gn")

67

CONSIGNAS 1) A partir de la información expuesta y el conocimiento de nuestra actividad nos preguntamos: ¿Cuáles son las oportunidades que vemos que podríamos aprovechar desde el cluster quesero de Tandil, tanto individuales como colectivas? ¿Cuáles son las principales limitantes que encontramos para aprovecharlas? ¿Qué utilidad le encuentra usted al desarrollo de una estrategia conjunta? TIEMPO TOTAL: 20 minutos. 3) Reflexiones y cierre. Puesta en común de los resultados. Reflexiones preliminares. 2) Cada Grupo Expone brevemente sus conclusiones

Reflexiones y cierre. Puesta en común de los resultados. Reflexiones preliminares. 2) Cada Grupo Expone brevemente sus conclusiones.")

68

Apertura Presentación de Iniciativas de Desarrollo de Clusters (IDC) Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Insumo crítico leche (introducción) Taller de discusión Próximos pasos

Metodología IDC – Plan de Mejora Competitiva Presentación del Equipo de Trabajo Descripción del Cluster (introducción) El Cluster en la Argentina (introducción) El Cluster en el mundo (introducción) Insumo crítico leche (introducción) Taller de discusión Próximos pasos")

69

Avanzando en el diagnóstico Competitivo de la producción de quesos Equipo Técnico y Facilitadores Identificando Oportunidades II FORO

70

www.competitividadprosap.net --------2,5 meses1 mes2 meses 21 de diciembre de 2012 Marzo de 2013 Abril de 2013 Junio de 2013 FORO IFORO IIFORO III Presentación IDC Presentación Equipo de Trabajo Caracterización del Cluster y su contexto Presentación diagnóstico competitivo Taller de ponderación de Oportunidades y Fortalezas Validación de Visión, Misión y Objetivos Estratégicos Taller espacios de mejora Validación de Proyectos y Plan de Mejora Competitiva Asociación Ad-Hoc Plan de Trabajo FORO IV

71

Área de Competitividad PROSAP Tel: 011 4349 1390 E-mail: competitividad@prosap.gov.arcompetitividad@prosap.gov.ar Web: www.competitividadprosap.netwww.competitividadprosap.net www.prosap.gov.ar MUCHAS GRACIAS

72

Oportunidades de mejora para el cluster……… ? Ejercicio : hoja de anotación

73

Limitantes que dificultan el aprovechamiento de las oportunidades ……… ? Ejercicio: hoja de anotación

74

Qué utilidad le encuentra usted al desarrollo de una estrategia conjunta ? Ejercicio: hoja de anotación

Presentaciones similares

Hacia una Nueva Generación de Políticas de Promoción y Desarrollo de Inversiones en Argentina Ministerio.>")