Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Valuación acciones y bonos

Fuentes de Capital: deudas y capital contable Bono: Pagaré LP emitido por una empresa Valor a la par Tasa interés cupón y periodicidad pago Fecha de vencimiento: para liquidar valor a la par Cláusula de reembolso: emisor puede liquidarlo antes de su vencimiento (lo protégé cuando interés disminuye)

")

2

Valuación acciones y bonos

Nuevas emisiones vs bonos en circulación Precio bono = f(interés cupón, interés mercado) Puede subir o bajar Nueva emisión: aprox 1 mes, aprox vlr. Par Valuación bono VPN flujo futuro efectivo: intereses, vlr. Final Cambios de valor del dinero a través del tiempo Si k=constante ==> siempre = vlr par Si k rebaja ==> se vende con prima Si k aumenta ==> se vende con descuento

Puede subir o bajar. Nueva emisión: aprox 1 mes, aprox vlr. Par. Valuación bono. VPN flujo futuro efectivo: intereses, vlr. Final. Cambios de valor del dinero a través del tiempo. Si k=constante ==> siempre = vlr par. Si k rebaja ==> se vende con prima. Si k aumenta ==> se vende con descuento.")

3

Valuación acciones y bonos

Si k rebaja: a través del tiempo rebaja valor hacia vlr par (si k=constante). Mayor interés bono compensa pérdida capital Si k aumenta: a través del tiempo sube hacia vlr par (si k=constante). Menor interés bono compensado por ganancia capital Cuanto rinde un bono? => Encontrar TIR Si k cambia ==> VPN cambia. Mercado busca TIR de k(=)

. Mayor interés bono compensa pérdida capital. Si k aumenta: a través del tiempo sube hacia vlr par (si k=constante). Menor interés bono compensado por ganancia capital. Cuanto rinde un bono => Encontrar TIR. Si k cambia ==> VPN cambia. Mercado busca TIR de k(=)")

4

Valuación acciones y bonos

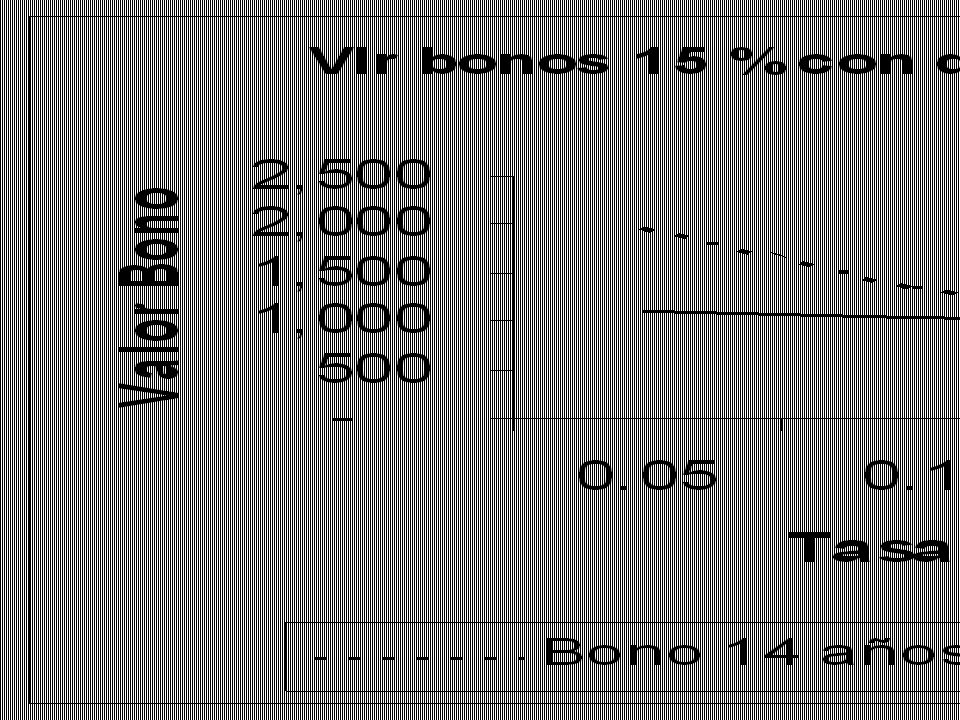

Rendimiento por reembolso anticipado Encontrar TIR Riesgo tasa interés sobre bonos Pérdidas posibles de experimentar por variación tasas interés mercado Riesgo de precio tasa interés: cambia vlr cartera. Si i aumenta => bono disminuye Riesgo reinversión tasa interés: cambia vlr rendimientos. Flujos intermedios se reinvierten a menor interés Mientras más dure el bono ==> > pérdida al bajar i.

6

Valuación acciones y bonos

Obsérvese en gráfico anterior: a mayor duración, mayor riesgo Valuación acciones preferentes Acción preferente: qué es Dividendo preferente: monto fijo. Deben pagarse antes que dividendos comunes Vencimiento: muchas no lo tienen

7

Valuación acciones preferentes

Valor = Dividendo preferente Tasa rendimiento requerida = PERPETUIDAD Valuación acciones comunes Representa propiedad s/ empresa Da derecho a dividendos (si se decide pagarlos) Pueden venderse al futuro, esperando incremento precios (ganancia capital, o pérdida)

Pueden venderse al futuro, esperando incremento precios (ganancia capital, o pérdida)")

8

Valuación acción común = VPN flujo efectivo

Det = dividendo esperado fin año t Do = dividendo más reciente (ya pagado) Po = precio real de mercado hoy Pet = precio esperado fin año t Peo = valor intrínseco o teórico (supuesto por inversionista s/estimativo flujo dividendos. Puede ser diferente para cada inversionista Peo = Po cuando se alcanza equilibrio de mercado (inversionista marginal)

Po = precio real de mercado hoy. Pet = precio esperado fin año t. Peo = valor intrínseco o teórico (supuesto por inversionista s/estimativo flujo dividendos. Puede ser diferente para cada inversionista. Peo = Po cuando se alcanza equilibrio de mercado (inversionista marginal)")

9

Valuación acción común = VPN flujo efectivo

g = tasa esperada crecimiento de dividendos por acción, para inversionista marginal ks = tasa requerida de rendimiento s/acciones por inversionista marginal ke = tasa de rendimiento que espera recibir un inversionista. Puede difereir de ks ksr = tasa rendimiento realizada posterior a los hechos De1 / Po = rendimiento en dividendos que se espera obtener al año siguiente (Pe1 - Po) / Po = Rendimiento por ganancias de capital que se espera obtener al año siguiente kett = rendimiento total esperado (capital mas dividendos)

/ Po = Rendimiento por ganancias de capital que se espera obtener al año siguiente. kett = rendimiento total esperado (capital mas dividendos)")

10

Valuación acción común

Dividendo = base del valor de la acción (en el infinito precio acción es = 0, traida a hoy; asume compañía no se liquida) Valor acción = Peo = VPN dividendos esperados en el futuro

Valor acción = Peo = VPN dividendos esperados en el futuro.")

11

Valuación acción común

Valor con crecimiento 0 Peo = D / ks kett = D / Po Crecimiento normal o constante (Modelo de Gordon) Det = Do (1 + g)t Peo = Do (1 + g) / (ks - g) = D1 / (ks - g) (Cap 6 Weston demostración)

Det = Do (1 + g)t. Peo = Do (1 + g) / (ks - g) = D1 / (ks - g) (Cap 6 Weston demostración)")

12

Valuación acción común

Crecimiento dividendos = f (crecimiento utilidades por acción) Utilidades por acción = f ( inflación, retención y reinversión utilidad, ROE g = b x ROE kett = (D1 / Po) + g (1 - b) = % pago dividendos = D1 / E1 (E1 = utilidades/acción en período 1) b = % retención dividendos

Utilidades por acción = f ( inflación, retención y reinversión utilidad, ROE. g = b x ROE. kett = (D1 / Po) + g. (1 - b) = % pago dividendos = D1 / E1. (E1 = utilidades/acción en período 1) b = % retención dividendos.")

13

Valuación acción común

Po = (1 - b) E1 / (ks - g) De donde: Po / E1 = (1 -b) / (ks - g) Razón precio / ganancia Supuestos modelo: Espera que dividendo crezca a tasa constante g Espera que precio acción crezca a la misma tasa Rendimiento esperado por dividendos = constante Rendimiento esperado por capital = g kett = tasa rendimiento dividendos + g Aplicable a compañías grandes y maduras

E1 / (ks - g) De donde: Po / E1 = (1 -b) / (ks - g) Razón precio / ganancia. Supuestos modelo: Espera que dividendo crezca a tasa constante g. Espera que precio acción crezca a la misma tasa. Rendimiento esperado por dividendos = constante. Rendimiento esperado por capital = g. kett = tasa rendimiento dividendos + g. Aplicable a compañías grandes y maduras.")

14

Valuación acción común

Crecimiento no constante Empresas tienen ciclos de vida inicio: Crecimiento mayor que economía luego: Crecimiento = que economía Final: Crecimiento menor que economía Peo = VPN Fase 1 + VPN Fase VPN Fase n

15

Valuación bonos y acciones

Puede ampliarse información sobre el tema en las siguientes diapositivas, tomadas de:

16

Costo del dinero Es función de:

oportunidades producción: rendimiento inversión preferencias por el consumo(actual vs futuro) riesgo: que no paguen principal o intereses (prima incumplimiento) (libre riesgo USA: 1-4%). Colombia? inflación: pérdida poder adquisitivo (prima s/inflación esperada) Prima liquidez o comerciabilidad (posibilidad de convertir a efectivo a precio razonable) Prima riesgo de vencimiento: al variar tasas. Bonos CP, LP, tasa reinversión

riesgo: que no paguen principal o intereses (prima incumplimiento) (libre riesgo USA: 1-4%). Colombia inflación: pérdida poder adquisitivo (prima s/inflación esperada) Prima liquidez o comerciabilidad (posibilidad de convertir a efectivo a precio razonable) Prima riesgo de vencimiento: al variar tasas. Bonos CP, LP, tasa reinversión.")

17

Costo del dinero Niveles tasas de interés. Son función de:

Oferta vs demanda diferentes mercados Intervención gobierno: política BR, déficit fiscal Eficiencia demandantes - oferentes Balanza comercial Actividad negocios (Auge presiona alza interés)

")

18

Costo del dinero Estructura a plazos tasas de interés

Tasas interés vs plazos al vencimiento Curvas de rendimiento Mayor riesgo LP ==> interés LP > CP Puede ser interés LP < CP (Inversión estructura) Teoría estructura a plazos Segmentación del mercado: todo prestatario y todo prestamista tiene vencimiento preferido según la inversión. Curva se forma según demandas del momento Preferencia de liquidez: prestamistas prefieren prestar a CP sobre LP ==> >LP Prestatarios prefieren tomar a LP sobre CP. Id. Teoría de las espectativas: interés es función directa de la inflación esperada

Teoría estructura a plazos. Segmentación del mercado: todo prestatario y todo prestamista tiene vencimiento preferido según la inversión. Curva se forma según demandas del momento. Preferencia de liquidez: prestamistas prefieren prestar a CP sobre LP ==> >LP. Prestatarios prefieren tomar a LP sobre CP. Id. Teoría de las espectativas: interés es función directa de la inflación esperada.")

19

Hipótesis de mercados eficientes

Las acciones siempre están en equilibrio Es imposible que un inversionista “le gane al mercado” en una forma consistente Hipótesis Débil Toda información contenida en los movimientos de precio anteriores se refleja en los precios actuales de mercado. Información tendencias no sirve para seleccionar valores

20

Hipótesis de mercados eficientes

Hipótesis Semifuerte El precio actual refleja toda la información públicamente disponible (O sea, quien posea información privada puede obtener ventaja en el mercado) Hipótesis fuerte Los precios actuales reflejan toda la información pertinente, sea públicamente disponible o privada. Nadie tendría rendimientoa anormales: solo suerte

Hipótesis fuerte. Los precios actuales reflejan toda la información pertinente, sea públicamente disponible o privada. Nadie tendría rendimientoa anormales: solo suerte.")

Presentaciones similares

Expectativas –El retorno esperado para cada período es el mismo para todos los vencimientos.>")