Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Matemática Financiera

FACULTAD DE CIENCIAS ADMINISTRATIVAS UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS Matemática Financiera Renato Eduardo Anicama Salvatierra

2

Matemática Financiera

Interés Simple

3

Mundo Utópico Mundo Simple (se usa muy poco) Mundo real simplificado Real

Mundo real simplificado Real")

4

¿Qué es la Matemática Financiera?

Es la ciencia que nos proporciona las herramientas necesarias para tomar decisiones de inversión o de crédito, a lo largo del tiempo.

5

Introducción ¿Para qué sirve la Matemática Financiera?

Para manejar flujos monetarios en el tiempo con criterio técnico ¿Qué vamos a aprender al finalizar el curso? Vamos a aprender tres cosas: A programar y administrar nuestro dinero a lo largo del tiempo. 1° 2° A manejar la “Tasa de interés”. A “tomar decisiones” de inversión, de endeudamiento o de reestructuración 3°

6

FLUJO Es la representación gráfica de una

cantidad monetaria de ingreso o egreso (inversión ó pago). Un flujo, cambia de valor cuando se desplaza a lo largo del tiempo, y sólo si, está afectado por una tasa de interés.

. Un flujo, cambia de valor cuando se. desplaza a lo largo del tiempo, y sólo. si, está afectado por una tasa de. interés.")

7

¿ Por qué cambia de valor un flujo?

El valor de un flujo cambia solo por estar afectado por una TASA DE INTERES y al DESPLAZARSE a lo largo del tiempo.

8

Desplazamiento de un flujo Financiero

Valor Futuro Valor Presente o Valor Actual CRECE DISMINUYE

9

Interés Simple

10

Interés Simple f (i,t) I P i n =

I P i n =")

11

S I P P i Gráfico de Interés Simple n Interés = ganancia sobre capital

Interés Simple = f (i,t) Es una función que trabaja con tasa de interés y tiempo. S Basta que la TASA sea MAYOR a cero “0” para que el flujo financiero cambie si se desplaza. I P i P n Interés = ganancia sobre capital

Es una función que trabaja con tasa de interés y tiempo. S. Basta que la TASA sea MAYOR a cero 0 para. que el flujo financiero cambie si se desplaza. I. P. i. P. n. Interés = ganancia sobre capital.")

12

NOTACIÓN P = Stock inicial del efectivo. S = Stock final del efectivo.

i = Tasa de interés. I = Ganancia sobre el capital. n = Horizonte temporal.

13

Ejemplo # 1 I = US$ 5,400 ¿Cuál será el interés generado por una

inversión de US$ 15,000 durante 3 años a una tasa de interés del 12%? DATOS: I = ? P= US$ 15,000 n = 3 años i = 12% I = Pin I = 15,000 * 3 * 0.12 I = US$ 5,400

14

Ejemplo # 2 ¿Qué interés dará un capital de US$ 50,000, colocado al 5% mensual durante 2 años? Datos: I = ? P = US$ 50,000 i = 5% n = 2 años = 24 meses I = P i n I = 50,000 * 0.05 * 24 I= US$ 60,000

15

LEYES 1.- La tasa de interés “Siempre” ingresa a las

fórmulas expresada en tanto por uno, es decir, dividida entre 100. 2.- Cuando no se indica nada acerca de la tasa de interés se asume que esta expresada en términos “Anuales”. 3.- La tasa de interés (i) y el tiempo (t) “Siempre” deben estar expresados en la misma unidad de medida, y se puede transformar a cualquiera de ellos o a ambos.

y el tiempo (t) Siempre deben estar expresados en la misma unidad de. medida, y se puede transformar a cualquiera. de ellos o a ambos.")

16

Resultado Final = Stock Final = Valor Futuro f (i,t)

S = P + I pero recuerda que I = Pin S = P + Pin S = P * ( 1 + i * n )

")

17

Ejemplo # 3 S = $ 53,288.89 ¿Cuanto retiraré al cabo de 5 años

4 meses y 28 días si deposité US$ 10,000 a una tasa del 20% trimestral? n = 5 * 360 = 1800+ 4 * 30 = 28 1948 días P = 10,000 i = 0.20 90 S= P (1 + in) S= 10,000 ( * 1948) 90 S= 10,000 ( * 1948) S= 10,000 * … S = $ 53,288.89

S= 10,000 ( * 1948) 90. S= 10,000 ( * 1948) S= 10,000 * … S = $ 53,")

18

Ejemplo # 4 i = 79.5334019% Si P= US$ 450,000 S= US$ 867,550.36

n = 420 días ¿Hallar la tasa de interés anual que rigió la operación? P= 450,000 n = I = S-P I = 417,550.36 La respuesta se la multiplica x 100 para darla en porcentaje i = %

19

¿Cuanto es “S” al cabo de 2 años y 1/2? Si la tasa anual es de 50% y

Ejemplo # 5 ¿Cuanto es “S” al cabo de 2 años y 1/2? Si la tasa anual es de 50% y P = $ 100 P = $ 100 i = 50% = 0.50 n = 2 ½ = 2.5 S = 100 ( * 2.5) S =$ 225

S =$ 225.")

20

Ejemplo # 6 Si P = $ 125,000 n = 10 trimestres i = 10% Hallar “S”?

21

Fórmulas para cálculos a interés simple: Para hallar el interés:

S = P + I S = P + ( P i n ) S = P ( 1 + i n ) Para hallar el interés: I = S - P

S = P ( 1 + i n ) Para hallar el interés: I = S - P.")

22

Fin

23

Interés compuesto

24

INTERES COMPUESTO Proceso por el cual el interés generado por un capital en cada periodo definido de tiempo, se capitaliza. ¿Quien manda? La CAPITALIZACION

25

¿Qué es la CAPITALIZACIÓN?

Cuando el interés producido por un capital durante una unidad fija de tiempo se suma al capital anterior, forma un nuevo capital. Si este nuevo saldo se vuelve a invertir, por un periodo similar a la unidad fija de tiempo, generará un nuevo interés, que sumaremos al capital anterior. La repetición de este proceso se denomina CAPITALIZACION ó acumulación.

26

Porque dice o porque la asumimos

Capitalización La Capitalización es la acción de acumular en cada frecuencia fija de tiempo el interés ganado por un capital. Antes de resolver cualquier problema de finanzas, debemos hacernos las siguientes preguntas: ¿Quién manda? La Capitalización ¿Cómo sabemos cuál es la capitalización? Porque dice o porque la asumimos

27

El dinero crece a cada frecuencia producto de la

INTERES COMPUESTO S Tasa Nominal Anual 40% Capitalización Semestral P 20% 20% 1 año El dinero crece a cada frecuencia producto de la CAPITALIZACION

28

LA CAPITALIZACIÓN 133.10 13.31 146.41 Capitalización trimestral 121 12.10 133.10 110 11 121 100 10 110 CRECIO 46.41% TASA EFECTIVA 100 10% Trimestres I II III IV 10% x 4 trimestres 40% TASA NOMINAL ANUAL

29

S = P(1+i’)n Valor futuro (Stock Final) Donde:

i’ = Tasa de interés del periodo, y está directamente vinculada a la frecuencia de capitalización.

30

Control del Tiempo y de la Tasa de Interés

31

Ojo: Cuando no se dice nada acerca de la capitalización se asume automáticamente que es diaria. Todo tiene que expresarse en la unidad de medida de capitalización.

32

Ejemplo 1: P = $ 1,000 n = 1 año. i = 40% anual

Capitalización Semestral S = $ 1,440.00

33

1.- La tasa de interés “Siempre” ingresa a las

NORMAS Ó LEYES 1.- La tasa de interés “Siempre” ingresa a las fórmulas expresada en tanto por uno, es decir, dividida entre 100. 2.- Cuando no se indica nada acerca de la tasa de interés se asume que esta expresada en términos “Anuales” y que la capitalización es diaria. (Si la capitalización no está definida se asume automáticamente como diaria). 3.- La tasa de interés (i) y el tiempo (t) “Siempre” deben estar expresados en la misma unidad de medida, pero manda y ordena la capitalización.

. 3.- La tasa de interés (i) y el tiempo (t) Siempre deben estar expresados en la misma unidad de. medida, pero manda y ordena la capitalización.")

34

FÓRMULAS Valor Presente Tasa del período Tiempo

35

Ejemplo 2 Si P = US$ 100,000.00 n = 5 meses. TN = 8% trimestral

Capitalización mensual ¿Hallar S? S = 100,000 ( )5 S = US$ 114,063.66

5. S = US$ 114,")

36

Fin

37

Flujos Múltiples

38

Las personas y las empresas,

generalmente realizan más de una transacción a lo largo del tiempo (depósitos y/o retiros), sobre una cuenta en su banco.

, sobre una cuenta en su banco.")

39

¿Qué entendemos por flujos multiples?

Llamamos flujos múltiples al conjunto de transacciones de entradas o salidas de dinero que ocurren a lo largo de un determinado tiempo.

40

Ejemplo Al abrir una cuenta de ahorro en el banco, se produce un ingreso de dinero (saldo a favor del que deposita); posteriormente y a lo largo del tiempo suelen ocurrir un conjunto de transacciones que incrementan o reducen el saldo (depósitos o retiros). Cuando el cliente decide cancelar su cuenta, en una fecha cierta, es fácil calcular el saldo final de todo lo actuado, considerando la tasa de interés pertinente. También es posible, conociendo el saldo final de una cuenta y las fechas y forma de como se manifestaron los flujos a lo largo del tiempo, determinar el importe con el que se abrió la cuenta.

; posteriormente y a lo largo del tiempo suelen ocurrir un conjunto de transacciones que incrementan o reducen el saldo (depósitos o retiros). Cuando el cliente decide cancelar su cuenta, en una fecha cierta, es fácil calcular el saldo final de todo lo actuado, considerando la tasa de interés pertinente. También es posible, conociendo el saldo final de una cuenta y las fechas y forma de como se manifestaron los flujos a lo largo del tiempo, determinar el importe con el que se abrió la cuenta.")

41

Métodos Método Acumulación. Método de traslado de flujos.

Método de factores dinámicos. * Ecuación de valor

42

Método I Acumulación

43

Método de Acumulación TNA = 18% S $ 10,000 $ 12,000 $ 8,000 $ 1,000

días 120 días 60 días 30 días 60 días

44

diario Nuevo Saldo = 10,618.21 + 8,000 = $ 18,618.21

¿Qué ocurre con mi depósito inicial cuando llegue al día 120? Nuevo Saldo = 10, ,000 = $ 18,618.21 Ahora, llevamos este saldo hasta el momento en que se realizó la siguiente transacción: Como en este momento se produce un retiro, entonces: Nuevo Saldo = 19, – 12,000 = $ 7,185.08

45

Ahora, llevamos este nuevo saldo hasta el día 210, momento en que se produce otro retiro:

Finalmente, al momento de la cancelación de la cuenta habrá un saldo equivalente a:

46

Ahora para practicar, hagamos de cuenta, que se conoce el monto que se retiró al cancelar la cuenta y los diversos movimientos realizados durante el tiempo de permanencia; pero se desconoce el importe inicial con el que se la abrió.

47

Método de Acumulación TNA = 18% P ... de reversa... $ 6,485.26

$ 12,000 $ 6,485.26 $ 8,000 $ 1,000 días 120 días 60 días 30 días 60 días ... de reversa...

48

Como estamos regresando, para hallar el nuevo saldo, el flujo señalado como retiro debemos devolverlo al saldo, en consecuencia, lo sumaremos, a saber: Nuevo Saldo = 6, ,000 = $7,293.64 Nuevo Saldo = 7, ,000 = $19,185.08

49

consecuencia, lo restaremos, a saber:

Recordemos que estamos regresando, entonces ahora, para hallar el nuevo saldo, el flujo señalado como depósito debemos de quitárselo a este saldo. En consecuencia, lo restaremos, a saber: Nuevo Saldo = 18, – 8,000 = $10,618.22 Depósito inicial $ 10,000.00

50

Aprendiendo a formar ecuaciones de valor

TNA = 18% X $ 10,000 $ 6,485.26 $ 8,000 $ 1,000 días 120 días 60 días 30 días 60 días

51

OJO: en este momento voy a incluir la variable o inógnita

Nuevo Saldo = 10, , = $ 18,618.21 OJO: en este momento voy a incluir la variable o inógnita Nuevo Saldo = 19, – X ... ( expresión I ) Ahora, traemos todos los otros flujos al día 180 para igualar y formar la ecuación .

Ahora, traemos todos los otros flujos al día 180. para igualar y formar la ecuación .")

52

Nuevo Saldo = 6, , = $ 7,293.64 Saldo al día 180, al regresar flujos sin considerar la variable = $ 7, ( expresión II )

.")

53

Ahora, igualamos la expresión I, con la expresión II.

¿Por qué?, porque el saldo acumulado de los flujos considerados en cada expresión, están en la misma unidad de tiempo. Ecuación de valor 19, – X = 7,185.08 X = $ 12,000.00

54

Método II Traslado de Flujos

55

El método de Traslado de Flujos contempla lo siguiente:

Cada flujo se traslada de manera individual a una posición previamente determinada. Una vez que todos los flujos se encuentren en la posición convenida, se suman. Tener en cuenta que los flujos de ingreso de dinero generan valores positivos y los flujos de egreso de dinero generan valores negativos.

56

Cuando se traslada un flujo a lo largo del tiempo y este es afectado por uno o más cambios de tasa de interés, el flujo, deberá ser trasladado hasta cada línea de frontera (línea de cambio de tasa de interés), tantas veces como sea necesario, hasta lograr la posición convenida.

, tantas veces como sea necesario, hasta lograr la posición convenida.")

57

Método de Traslado de Flujos

TNM = 6% TNA = 36% TNA = 18% $ 42,000 S $ 40,000 $ 10,000 $ 10,000 120 180 240 360 días

58

Análisis de cada una de las tasas de interés que actúan durante el tiempo de la operación

TNM = 6% TNA = 18% TNA = 36%

59

Flujo N° 1 de $ 40,000 (depósito)

$ 66,583.21

60

Flujo N° 3 de $ 10,000 (depósito)

Flujo N° 2 de $ 42,000 (retiro) S180 = 42,000 ( )60 = $ 47,349.19 S240 = 47, ( )60 = $ 48,790.83 S360 = 48, ( )120 = $ 55,008.20 Flujo N° 3 de $ 10,000 (depósito) S240 = 10,000 ( )60 = $ 10,304.47 S360 = 10, ( )120 = $ 11,617.56

S180 = 42,000 ( )60 = $ 47, S240 = 47, ( )60 = $ 48, S360 = 48, ( )120 = $ 55, Flujo N° 3 de $ 10,000 (depósito) S240 = 10,000 ( )60 = $ 10, S360 = 10, ( )120 = $ 11,")

61

Saldo Final SFinal = S1+ S2 + S3 + S4 SFinal = $ 11,918.28

Flujo N° 4 de $ 10,000 (retiro) $ 11,274.29 S360 = 10,000 ( )120 = Saldo Final SFinal = S1+ S2 + S3 + S4 SFinal = 66, , , ,274.29 SFinal = $ 11,918.28

$ 11, S360 = 10,000 ( )120 = Saldo Final. SFinal = S1+ S2 + S3 + S4. SFinal = 66, , , , SFinal = $ 11,")

62

De Reversa Hacer el ejercicio de reversa implica tomar cada flujo y llevarlo a su momento cero (valor presente), teniendo en cuenta los procedimientos del método de traslado de flujos. Esto implica, que ahora, los retiros se suman y los ingresos se restan.

, teniendo en cuenta los procedimientos del método de traslado de flujos. Esto implica, que ahora, los retiros se suman y los ingresos se restan.")

63

Traslado de Flujos de Reversa

TNM = 6% TNA = 36% TNA = 18% $ 42,000 $ 11,918.28 X $ 10,000 $ 10,000 120 180 240 360 días

64

Análisis de cada una de las tasas de interés que actúan durante el tiempo de la operación

TNM = 6% TNA = 18% TNA = 36%

65

Flujo N° 1 de $ 11, (retiro) $ 7,159.93

$ 7,159.93")

66

Flujo N° 3 de $ 10,000.00 (depósito)

Flujo N° 2 de $ 10, (retiro) $ 6,773.05 Flujo N° 3 de $ 10, (depósito) $ 6,979.27

$ 6, Flujo N° 3 de $ 10, (depósito) $ 6,")

67

Valor Presente: P = P1 + P2 + P3 + P4 P = $ 40,000

Flujo N° 4 de $ 42, (retiro) $ 33,046.29 Valor Presente: P = P1 + P2 + P3 + P4 P = 7, , , ,046.29 P = $ 40,000

$ 33, Valor Presente: P = P1 + P2 + P3 + P4. P = 7, , , , P = $ 40,000.")

68

Ecuación de Valor (Traslado de Flujos)

TNM = 6% TNA = 36% TNA = 18% $ 42,000 $ 11,918.28 $ 40,000 X $ 10,000 120 180 240 360 días

69

Análisis de cada una de las tasas de interés

que actúan durante el tiempo de la operación TNM = 6% TNA = 18% TNA = 36%

70

S1 = 40,000 ( )180 = $ 57, (Depósito) S2 = 42,000 ( )60 = $ 47, (Retiro) (Retiro) (Retiro)

(Retiro)")

71

S1 + S2 + X = P1 + P2 57, – 47, X = 10, ,704.53 X = $ 10,000

72

Método III Factores dinámicos

73

Factores Dinámicos S TNM = 3% TNT = 10.8% $ 50,000 $ 20,000 $ 10,000

TNA = 18% S $ 50,000 $ 20,000 $ 10,000 $ 10,000 días

74

Análisis de cada una de las tasas de interés

que actúan durante el tiempo de la operación TNM = 3% TNA = 18% TNT = 10.8%

75

Para el flujo de $ 50,000 Depósito

76

El valor de S es $ 46,152.66 STOTAL = S1 + S2 - S3 - S4

PARA FLUJO $ 20,000 (Retiro) S3 = ( )50 ( )160 = $ PARA FLUJO $ 10,000 (Retiro) S4 = ( )160 = $ STOTAL = S1 + S2 - S3 - S4 El valor de S es $ 46,152.66

S3 = ( )50 ( )160 = $ PARA FLUJO $ 10,000 (Retiro) S4 = ( )160 = $ STOTAL = S1 + S2 - S3 - S4. El valor de S es $ 46,")

77

Factores Dinámicos de Reversa

TNT = 10.8% TNA = 18% TNM = 3% S = P = ? 10000 10000 20000 100 150 200 360 dias TNM = = 0.001 TNA = = TNT = =

78

HALLANDO EL VALOR DE “ P “

PARA FLUJO $ 46, (Retiro) P1 = ( )-160 ( )-100 ( )-100 = $ 32,790.28 PARA FLUJO $ 10,000 (Retiro) P2 = ( )-100 ( )-100 = $ 8,607.62

P1 = ( )-160 ( )-100 ( )-100. = $ 32, PARA FLUJO $ 10,000 (Retiro) P2 = ( )-100 ( )-100. = $ 8,")

79

PARA FLUJO $ (Retiro) P3 = ( )-50 ( )-100 = $ 17,650.93 PARA FLUJO $ (Depósito) P4 = ( )-100 = $ 9,048.83 PTOTAL = P1 + P2 + P3 - P4 EL VALOR DE P ES $ 50,000

-100. = $ 9, PTOTAL = P1 + P2 + P3 - P4. EL VALOR DE P ES $ 50,000.")

80

FACTORES DINÁMICOS TNT = 10.8% TNA = 18% TNM = 3% S = 46152.66 50000

10000 10000 X 100 150 200 360 dias TNM = = 0.001 TNA = = TNT = =

81

FACTORES DINÁMICOS = $ 37154.17 = $ 9753.16

HALLANDO EL VALOR DE “ X “ PARA FLUJO $ P1 = ( )-160 ( )-50 = $ PARA FLUJO $ 10000 P2 = ( )-50 = $

-160 ( )-50. = $ PARA FLUJO $ P2 = ( )-50. = $")

82

FACTORES DINÁMICOS = $ 56654.24 = $ 10253.09

PARA FLUJO $ 50000 S1 = ( )100 ( )50 = $ PARA FLUJO $ 10000 S2 = ( )50 = $

100 ( )50. = $ PARA FLUJO $ S2 = ( )50. = $")

83

FACTORES DINÁMICOS HALLANDO “ X “ X = S1 + S2 – P1 – P2 X = $ 20,000

84

Fin

85

Tasa de interés

86

Mercado de Tasas de Interés Descuento TIR Libor Activa Moratoria

Tipmex Tipmn Prime Rate Tamex Tamn Legal Compensatoria Pasiva

87

Gráfica de la variación de la tasa de interés

88

Variación de la TAMEX

89

Recordemos Antes de resolver problemas de interés compuesto

debemos hacernos las siguientes preguntas: ¿Quién manda? La Capitalización ¿Cómo sabemos cuál es la capitalización? Porque la dan. Si no la dan, la asumimos diaria. Siempre existe un problema dentro de otro problema: el problema de la tasa y el problema de la operación

90

London Interbank Offered Rate

LIBOR London Interbank Offered Rate Tasa a la cual los bancos se prestan entre ellos con vencimientos específicos dentro del mercado londinense. Prime Rate Tasa Preferencial Tasa de préstamo que cargan los bancos a sus mejores clientes.

91

TASAS DE INTERES 1. NOMINAL 2. EFECTIVA 3. REAL

92

Tasa Nominal

93

TASA NOMINAL TN A TASA NOMINAL ANUAL MULTIPLICACIÓN Y DIVISIÓN

Unidad de tiempo TASA NOMINAL ANUAL Se trata tan solo de un anuncio, de una nominación; no recoge en su contenido el producto de las capitalizaciones o acumulaciones de ganancias. Con esta tasa “SÓLO” se permiten dos operaciones: MULTIPLICACIÓN Y DIVISIÓN

94

TASA NOMINAL 40 60 12 36 CAPITALIZACIÓN Trimestral Mensual Diaria

TNA % ANUAL 40 60 12 36 g CAPITALIZACIÓN Trimestral Mensual Diaria Anual i’ 10 5 1 0.1 12 DIVIDIR MULTIPLICAR

95

Recordar se divide se multiplica

Cuando vamos de la Tasa Nominal a la Tasa del Período se divide Cuando vamos de la Tasa del Período a la Tasa Nominal se multiplica

96

TASA EFECTIVA

97

TASA EFECTIVA T E A Es lo efectivamente cobrado o pagado.

RECORDAR: A = ANUAL S = SEMESTRAL T = TRIMESTRAL B = BIMESTRAL M = MENSUAL D = DIARIA UNIDAD DE TIEMPO T E A Es lo efectivamente cobrado o pagado. recoge en su contenido el producto de las capitalizaciones o acumulaciones de ganancias.

98

TASA EFECTIVA POTENCIACION RADICACION

Con esta tasa sólo se permiten dos operaciones: POTENCIACION RADICACION Siempre que dentro de una unidad de tiempo (por ejemplo: un año), exista más de una frecuencia de capitalización; entonces, la tasa efectiva será mayor en número que la tasa nominal.

, exista más de una. frecuencia de capitalización; entonces, la. tasa efectiva será mayor en número que la. tasa nominal.")

99

TEA = (1+i’)n - 1 TASA EFECTIVA Fórmula: Tasa de periodo: Unidad de

tiempo Tasa de periodo:

100

i’n = i’e = i’ Tener presente que: En el periodo y sólo en él,

la tasa nominal y la tasa efectiva, son iguales. i’n = i’e = i’ No se puede trabajar nada en finanzas si no hallo y defino la tasa del periodo (i’).

.")

101

1 + TE = ( 1+ i’ ) n RELACION DE EQUIVALENCIA

Es la que PERMITE hacer comparable una tasa nominal con una tasa efectiva. 1 + TE = ( 1+ i’ ) n Donde: i’ = Tasa del periodo n = # de capitalizaciones comprendidas en la unidad de tiempo de la tasa efectiva anunciada.

n. Donde: i’ = Tasa del periodo. n = # de capitalizaciones comprendidas en la. unidad de tiempo de la tasa efectiva anunciada.")

102

RECORDAR Dada una tasa nominal, siempre tendrá su equivalente efectiva. Dada una tasa efectiva, siempre tendrá su equivalente nominal. Manda siempre la capitalización, y hay que tener cuidado con el uso y aplicación del tiempo.

103

Relación de Equivalencia

Ejemplo 1: TNA = 40%, capitalización trimestral. ¿Hallar la tasa efectiva anual? Todo debe estar expresado en trimestres i’ = ? Por equivalencia: \ TEA = (1 + i’)n - 1 TEA = ( )4 - 1 TEA = ó 1 + TEA = (1 + i’)n 1 + TEA = ( )4 TEA = TEA = TEA = 46.41% 46.41%

n - 1. TEA = ( ) TEA = ó. 1 + TEA = (1 + i’)n. 1 + TEA = ( )4. TEA = TEA = TEA = 46.41% 46.41%")

104

Relación de Equivalencia

Caso I: Hallar tasa equivalente partiendo de la tasa nominal Ejemplo 2: TNA = 60%, capitalización mensual ¿Hallar TEA?. Todo debe estar expresado en meses i’ = ? TEA = (1 + i’)n - 1 TEA = ( )12 - 1 TEA = TEA = %.

n - 1. TEA = ( ) TEA = TEA = %.")

105

Relación de Equivalencia

Caso II: Hallar tasa equivalente partiendo de una tasa efectiva Ejemplo 3: TEA = 46.41%, capitalización trimestral ¿Hallar TNA? Todo debe estar expresado en trimestres TNA = i’ (n) (100) TNA = 0.1 (4) (100) TNA = 0.4 i’= 0.1 TNA = 40%

(100) TNA = 0.1 (4) (100) TNA = 0.4. i’= 0.1. TNA = 40%")

106

Cuadro Mágico (para convertir tasas)

TN * n (1 + i’)n -1 i’ / n TE Creado por: Carlos Door Cabezas

n -1. i’ / n. TE. Creado por: Carlos Door Cabezas.")

107

TNA = 28.5%, capitalización diaria ¿Hallar TEA?

CASO 1: De tasa nominal a tasa efectiva TNA = 28.5%, capitalización diaria ¿Hallar TEA? TEA = (1 + i’)n - 1 TEA = ( ) TEA = TEA = %.

n - 1. TEA = ( ) TEA = TEA = %.")

108

CASO 2: De tasa efectiva a tasa nominal

TE trimestral = 12%, capitalización diaria. ¿Hallar TN semestral? i’ = TNS = i’ (n) TNS = (180) TNS = %

TNS = (180) TNS = %")

109

CASO 3: De tasa nominal a tasa nominal

TNA = 28.5%, capitalización diaria ¿Hallar TNT?. TNT = 7.125%.

110

TE trimestral = 12%, capitalización diaria. ¿Hallar TE semestral?.

CASO 4: De tasa efectiva a tasa efectiva TE trimestral = 12%, capitalización diaria. ¿Hallar TE semestral?. TES = 25.44%

111

Problema de conversión de tasas

Ejercicio 2: TET = 8%, capitalización mensual. ¿Hallar TNS? TNS = i’ (n) TNS = (6) i’ = TNS = %

TNS = (6) i’ = TNS = %")

112

Problemas de interés compuesto

Ejercicio1: P = $ 10,000 TEA = 30% n = 90 días S = ? i ‘ = S = P (1 + i’)n S = 10,000 ( )90 S = $ 10,677.90

n. S = 10,000 ( )90. S = $ 10,")

113

TE* = Tasa Efectiva del período descontado

Tasa de descuento Donde: d = Tasa de descuento TE* = Tasa Efectiva del período descontado

114

Tasa equivalente en función a la tasa de descuento

Donde: TE = Tasa Efectiva del período d = Tasa de descuento

115

Ejemplo # 1: De tasa efectiva a tasa de descuento

Si TEA = 72%, ¿Hallar la tasa de descuento anual?

116

Ejemplo # 2: De tasa nominal a tasa de descuento

Si TNT = 18%, ¿Hallar la tasa de descuento anual?

117

Ejemplo # 3: De tasa de descuento a la tasa efectiva

Si d = 30%, ¿Hallar la tasa efectiva mensual?

118

¿Cuál es el valor neto del documento?

LETRA Valor Nominal: US$ 18, (S) Vencimiento: 26 días (n) TEA: 20% ¿Cuál es el valor neto del documento?

Vencimiento: 26 días (n) TEA: 20% ¿Cuál es el valor neto del documento")

119

Tasa Efectiva para 26 días

TE26 = ( )26 - 1 TE26 = Tasa de Descuento para 26 días d26 =

TE26 = Tasa de Descuento para 26 días. d26 =")

120

Descuento = 18,670 x 0.0130813536 Descuento = US$ 244.23 Valor Neto

18, Valor Neto = US$ 18,425.77

121

Venta al crédito = US$ 10,000 n = 90 días TEA = 30% S = ¿?

i’ = n (1 + ie) - 1 i’ = i’ = S = P(1 + i’)n S = 10,000( )90 S = US$ 10,677.90 Cuando se quiera hallar i’ el valor “n” será el que indique la unidad de tiempo de la Tasa. Para hallar S el valor “n” será el que rige la operación.

- 1. i’ = i’ = S = P(1 + i’)n. S = 10,000( )90. S = US$ 10, Cuando se quiera hallar i’ el valor n será el que. indique la unidad de tiempo. de la Tasa. Para hallar S el valor n será el que rige la operación.")

122

FSC FSA Factores simples Factor Simple de Capitalización

Factor Simple de Actualización FSA

123

FACTORES SIMPLES FSC = Capitalización = Busca futuros = (1 + i’)n

FSA = Actualización = Busca actuales = (1+ i’)-n Los factores solo son números. Serán de utilidad para buscar valores futuros o presentes, según sea el caso, para una determinada tasa de interés. Ejemplo: TEA = 60%

-n. Los factores solo son números. Serán de utilidad para buscar valores futuros o presentes, según sea el caso, para una determinada tasa de interés. Ejemplo: TEA = 60%")

124

FACTORES SIMPLES (1 + i’)-n (1 + i’)n FSA n 1 30 60 90 360 1.0013064

FSC 1.60 FSA 0.625 Pivot

125

Fin

126

Tasa Real TR Π = inflación

127

ir Tasa de interés real o libre de inflación

Esta tasa muestra el efecto neto de los cambios en el valor del dinero. Representa la ganancia real en el poder de compra. Simbología: TR ir Fórmula:

128

Valor presente: considerando la inflación

$ 120,000.00 TEA = 20% Dolares Futuros $ 100,000.00 Valor constante Pérdida en Valor Presente al Π = 5 % $ 95,238.10 Valor Corriente 1 Año

129

Nuevo poder de compra

130

Tasa Real

131

Valor presente: considerando la inflación

$ 13,310.00 TEA = 10% Dolares Futuros $ 10,000.00 Valor constante Pérdida en Valor Presente al Π = 5 % Valor Corriente $ 8,638.40 Tiempo, años

132

LA INFLACIÓN Nuevo poder de compra La inflación crece cada 15.763%

en tres años La inflación crece cada vez que la capitalizo y me anuncia el nuevo poder de compra 551.30 11,576.30 10500 525.00 11,025.00 TASA REAL % 10000 500 10,500 10,000 TASA INFLADA 15.5% 5% I II III Año Tasa Efectiva Anual = 10% Tasa de Inflación Anual = 5%

133

Tasa de interés inflada

Esta tasa es una combinación de la tasa de interés real (ir) y la tasa de inflación (Π) Simbología: if Fórmulas:

y la tasa de inflación (Π) Simbología: if. Fórmulas:")

134

Tasa real y tasa inflada

Depósito = US$ 10,000.00 Inflación = 10% año TEA = 10% ¿Cuál es la tasa real y la tasa inflada equivalente de esta operación? ir = 0 % if = 21 %

135

S = $ 11,000.00 Vn = $ 9,090.91 Valor Futuro Valor neto, considerando

Costo de Oportunidad (TE e Inflación) Vn = $ 9,090.91

Vn = $ 9,")

136

PODER DE COMPRA $ 1,100.00 $ 1,000.00 Dinero depositado en banco

TEA = 10 % 1 año Dinero bajo el arbolito Si Bx= $ 10 Qx = 100 unidades = 10 % Si Bx= $ 11 Qx = 100 unidades Precio del bien X al inicio = $ 10.00 Precio del bien X al final = $ 11.00

137

¿Qué hubiera pasado si la inflación hubiera sido 12% y qué si hubiera

Si Π = 8 %, entonces: Si Π = 12 %, entonces:

138

RECORDAR a) Dada una inflación, siempre existirá una tasa real.

b) Dada una tasa efectiva y una tasa real, siempre podrá calcularse la inflación del periodo. c) Manda siempre la capitalización, y hay que tener cuidado con el uso y aplicación del tiempo.

Dada una tasa efectiva y una tasa. real, siempre podrá calcularse la. inflación del periodo. c) Manda siempre la capitalización, y hay que tener cuidado con el uso. y aplicación del tiempo.")

139

Ejercicio Un ex alumno universitario, desea efectuar una donación al Fondo Estudiantil de su Alma Máter y ofrece cualquiera de los siguientes planes: Plan A: $ 42, ahora. Plan B: $ 15, anuales durante 4 años, empezando dentro de 1 año. Plan C: $ 25, dentro de 3 años y otros $ 40, dentro de 5 años. La única condición es que el dinero sea utilizado para Investigación en temas financieros. La universidad desea seleccionar el plan que permita maximizar el poder de compra de los dólares por recibir, de manera que le pide a usted evalúe los planes considerando el impacto de la inflación. La Universidad considera una tasa efectiva del 10% anual y estima que la tasa de inflación promedio sea del 3% anual. ¿Qué plan debemos aceptar?

140

if= (0.10) * (0.03) = (13.3%) Valores Presentes: VPA = US$ 42,000.00 15, 15, 15, 15, VPB = US$ 44,340.38 40, 25, VPC = US$ 38,613.47

141

Cuadro de inflación proyectada

mes П (%) П proy año П acum П ac py año Enero 2 26.8 Febrero 4 60.1 6.1 42.5 Marzo 1 12.7 7.2 31.8 Abril 0.8 10.0 8 26 Mayo 0.6 7.4 8.6 Junio 0.4 4.9 9.1 19 Julio 0.3 3.7 9.4 Agosto 0.2 2.4 9.6 Setiemb 9.8 Octubre 10.1 Noviemb 0.5 6.2 10.7

П proy año. П acum. П ac py año. Enero Febrero Marzo Abril Mayo Junio Julio Agosto Setiemb Octubre Noviemb")

142

Fin

143

Planes de pagos Interés al Rebatir

144

¿Qué es el interés al rebatir?

Es el interés que se cobra sobre los saldos deudores durante períodos de frecuencia de tiempo exactos. C = A + I Cuota = Amortización + Interés Nota: La Amortización, es lo único que rebaja el principal de una deuda.

145

Estructura de la cuota C = A + I Cuota = amortización + interés

I : Es el interés cobrado sobre el saldo deudor. A : es la amortización y es lo único que rebaja el principal de una deuda.

146

¿ Puede la amortización ser igual a cero?

INTERES AL REBATIR ¿ Puede la amortización ser igual a cero? Sí, pero no rebaja la deuda, sólo se pagan intereses. ¿ Puede ser el interés en algún periodo igual a cero? Sí. Si el interés es igual a cero, es que se ha otorgado un plazo de gracia total.

147

Modalidades de pago de deuda SUMA DE NÚMEROS DÍGITOS

MÉTODO ALEMÁN MÉTODO AMERICANO MÉTODO FRANCES CUOTAS CRECIENTES Aritméticamente Geométricamente SUMA DE NÚMEROS DÍGITOS

148

Los 3 principales métodos de pago con interés al rebatir son los siguientes:

1. ALEMAN = amortización fija 2. AMERICANO = pago al final del plazo. 3. FRANCES = cuota fija

149

1.- Método Alemán: amortización fija, riguroso en su aplicación.

METODOS DE PAGO 1.- Método Alemán: amortización fija, riguroso en su aplicación. 2.- Método Americano: Sólo se paga intereses y el pago del principal se hace al final del plazo. 3.- Método Francés: Método sofisticado, es el más usado actualmente; tiene la cuota fija.

150

Conocido también como el método de: “Cuotas Decrecientes”

Método Alemán Conocido también como el método de: “Amortización Fija” o “Cuotas Decrecientes”

151

Interés al Rebatir: Método Alemán

Datos: P = USD$ 100,000 n= 4 cuotas trimestrales TET = 10% trimestral ¿Cuánto será la amortización? La amortización es fija. A = P/n A = 25,000

152

Método Alemán Cálculo de intereses: I Trimestre I = Pin

III Trimestre I = Pin I = 50, 000 * 0.1 *1 I = $ 5,000 II Trimestre I = Pin I = 75,000 * 0.1 * 1 I = $ 7,500 IV Trimestre I = Pin I = 25,000 * 0.1 * 1 I = $ 2,500

153

Cuadro de pagos: Método alemán

154

METODO ALEMAN cuota decreciente vencida

VERIFICACION: P = = $ 100

155

METODO ALEMAN cuota decreciente adelantada

VERIFICACION: P = = $ 100

156

Conocido también como el método de:

Método Americano Conocido también como el método de: “Pago de Intereses y el pago del principal al final del plazo.” o “Periodo de Gracia”

157

Método Americano Datos: P = USD$ 100,000 Plazo de la operación: 1 año

Forma de pago: 4 cuotas trimestrales Tasa Efectiva Trimestral = 10%

158

Cuadro de pagos: Método Americano

159

METODO AMERICANO interés constante - pago al final

VERIFICACION: P = = $ 100

160

METODO ALEMAN COMPARACION METODO AMERICANO

161

METODO ALEMAN ¿Cuál es el más barato? COMPARACION METODO AMERICANO

162

Son IGUALES LO CARO O LO BARATO (el precio),

lo define la tasa de interés. PARA NUESTRO CASO, AMBOS MÉTODOS TIENEN LA MISMA TASA DE INTERÉS

163

Depende ¿Cuál es el más conveniente? Quién sea el ACREEDOR y

quién el DEUDOR

164

Conclusiones Los métodos son IGUALES

El precio solo lo define la TASA DE INTERES Los montos sumados no sirven para comparar La conveniencia de cada sistema la define el acreedor y/o el deudor.

165

Modificación del plan de pago por modificación en la conducta

del DEUDOR. A.- Pago de una cuota mayor B.- Pago de una cuota menor C.- Cuando el cliente no puede Pagar la cuota.

166

A.- PAGO DE UNA CUOTA MAYOR

167

B.- PAGO DE UNA CUOTA MENOR

168

C. CUANDO EL CLIENTE NO PUEDE PAGAR NADA

169

Conocido también como el método de:

Método Frances Conocido también como el método de: “Cuota Fija” o “Cuota Constante”

170

Cuota fija o Cuota Constante - Vencida

Método Frances Cuota fija o Cuota Constante - Vencida VERIFICANDO: P = = $ 100

171

Cuota fija o Cuota Constante - Adelantada

Método Frances Cuota fija o Cuota Constante - Adelantada VERIFICANDO: P = = $ 100

172

CUOTA CRECIENTE aritméticamente

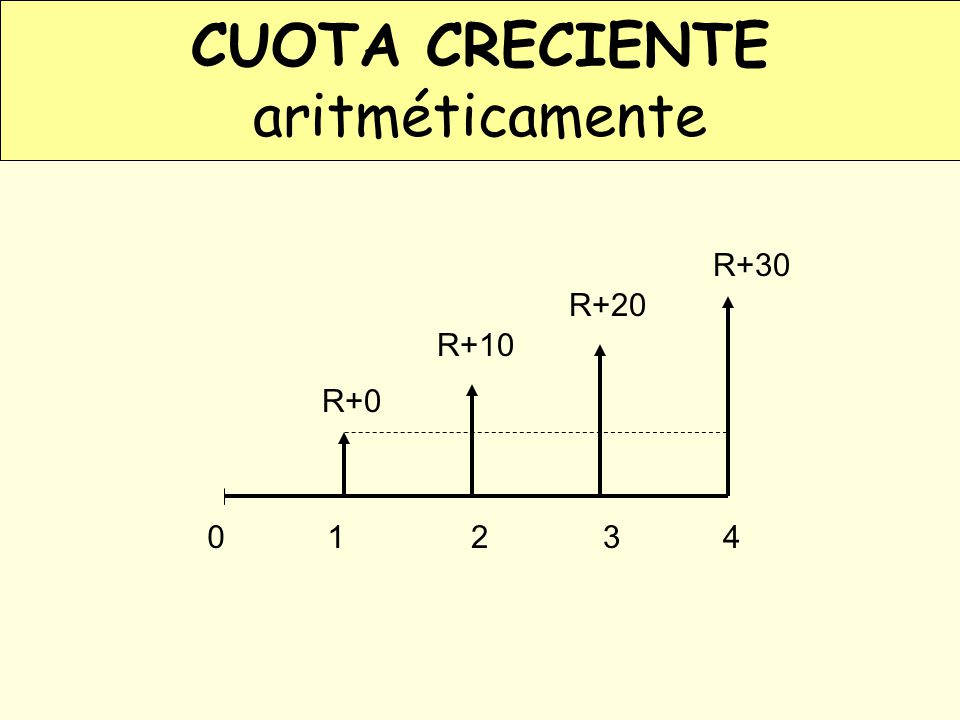

1 2 3 4

173

GRADIENTE ARITMETICA 130 120 110 100 1 2 3 4 n (n-1)G 3G 2G G 1 2 3 4 n

174

Multiplicamos ambos miembros por (1+i)

Gradiente Aritmética ... I Factor común G: ... II Multiplicamos ambos miembros por (1+i) ... III Restando II de III: ...IV ojo

... III. Restando II de III: ...IV. ojo.")

175

Nota: el corchete es una Progresión Geométrica cuya razón es:

Resolviendo: ... V Nota: el corchete es una Progresión Geométrica cuya razón es: Y su primer término es: Recordemos que la suma de términos de una Progresión Geométrica esta dada por la siguiente fórmula: Entonces Resolviendo:

176

Valor Presente de la Anualidad de los Gradientes

Reemplazando en ...V Ordenando, obtenemos: Valor Presente de la Anualidad de los Gradientes

177

ACTUALIZACION DE GRADIENTES:

Fórmula ACTUALIZACION DE GRADIENTES: 43.78 =

178

CALCULO DE LA CUOTA DE PARTIDA:

“P” DE ORIGEN = 100 BASE DE CALCULO = 56.22 R = 17.74 R = P * FRC Verificación: P = 100

179

Gradiente geométrica 800 400 200 100 .............. FORMA GENERAL

Rg R

180

La suma de términos estará dada por:

Gradiente Geométrica Factorizando R NOTA: el corchete es una progresión geométrica cuya razón es g / (1+i) y su primer término 1 / (1+i) La suma de términos estará dada por:

y su primer término 1 / (1+i) La suma de términos estará dada por:")

181

Reemplazando y ordenando:

Resolviendo: Reemplazando y ordenando:

182

CUOTA CRECIENTE geométricamente

Gradiente = 1.5 R = 16.28 Verificación: = 100

183

Suma de Números Dígitos

10 10 / 10

184

Verificando: P = = $ 100

185

Fin

186

Matemática Financiera

Series uniformes, Anualidades o Rentas

187

Tipos de Rentas: TEMPORALES PERPETUAS

188

ADELANTADA O ANTICIPADA

VENCIDA AÑOS ADELANTADA O ANTICIPADA AÑOS

189

Rentas INMEDIATA TEMPORAL ADELANTADA PERPETUA

190

Gráficos de rentas 1.- Temporales 2.- Perpetuas 1.1.- Inmediata

1.1.1 adelantada 1.1.2 vencida 1.2.- Diferida 1.2.1 adelantada 1.2.2 vencida 1.- Temporales 2.1.- Inmediata 2.1.1 adelantada 2.1.2 vencida 2.2.- Diferida 2.2.1 adelantada 2.2.2 vencida 2.- Perpetuas

191

Renta Tiene 2 características: 1. UNIFORME cantidad definida

2. FRECUENCIA EXACTA responde a una frecuencia fija de tiempo (mes, trimestre, semestre, año)

")

192

Diagrama de Rentas FAS FCS FRC FDFA R R R ……………. R R

…………… n-1 n FAS FRC FCS FDFA Me da P => Me da S => Me da R => Me da R =>

193

Anualidades o Rentas Series uniformes

Las RENTAS cubren dos características principales: Será uniforme y exacta, es decir, una cantidad definida, y Responde a una frecuencia fija de tiempo (usualmente: mes, trimestre, semestre, año)

")

194

Factores FCS Factor de Capitalización de la serie

FDFA Factor de Depósito al Fondo de Amortización FAS Factor de Actualización de la serie FRC Factor de Recuperación de Capital (Método Francés)

")

195

Factores FCS FDFA FAS FRC Factor de la Capitalización de la Serie

Factor de Depósito al Fondo de Amortización FAS Factor de la Actualización de la Serie FRC Factor de Recuperación de Capital (método francés)

")

196

Para saber qué factor utilizar es necesario saber lo siguiente:

Ubicar la capitalización Es fundamental identificar la frecuencia fija en que se manifiesta la anualidad o la renta Para cualquier cálculo tendré que usar la tasa efectiva correspondiente a la frecuencia Ubicar datos Definir qué factor usar

197

Circuito Financiero S = R * FCS R = S * FDFA (Cuota Fija) R = P * FRC

Factor de Capitalización de la Serie Factor de Depósito al Fondo de Amortización (1 + i’)n - 1 i’ FCS = i’ (1 + i’)n - 1 FDFA = S = R * FCS R = S * FDFA Factor de Recuperación de Capital Factor de Actualización de la Serie i’(1 + i’)n (1 + i’)n - 1 FRC = (1 + i’)n - 1 i’ (1 + i’)n FAS = (Cuota Fija) R = P * FRC P = R * FAS

n - 1. i’ FCS = i’ (1 + i’)n - 1. FDFA = S = R * FCS. R = S * FDFA. Factor de Recuperación. de Capital. Factor de Actualización. de la Serie. i’(1 + i’)n. (1 + i’)n - 1. FRC = (1 + i’)n - 1. i’ (1 + i’)n. FAS = (Cuota Fija) R = P * FRC. P = R * FAS.")

198

Pasos a seguir 1. Ubicar la capitalización

2. Es fundamental identificar la frecuencia fija en que se manifiesta la renta 3. Para cualquier cálculo tendré que usar la tasa efectiva correspondiente a la frecuencia. Nunca se puede trabajar con la tasa nominal. 4. Ubicar los datos. 5. Definir qué factor usar.

199

Factor de Capitalización de la Serie

Circuito financiero: CASO I Factor de Capitalización de la Serie S= R* FCS

200

Factor de Capitalización de la serie

Ejemplo: Caso I Factor de Capitalización de la serie Hoch piensa ahorrar $ 100 cada mes durante los próximos 5 años a una tasa efectiva de 0.8% mensual. ¿Cuánto tendrá al final?

201

Datos: TEM= 0.8% R = $ 100.00 n = 5 años = 60 meses S= ?

S= US$ 7,662.39

202

Factor de Depósito al Fondo de Amortización

Circuito financiero: Caso II Factor de Depósito al Fondo de Amortización R = S * FDFA

203

Dentro de 5 años “Barriguita” tiene que ir al colegio y la cuota

Ejemplo: Caso II Factor de Depósito al Fondo de Amortización Dentro de 5 años “Barriguita” tiene que ir al colegio y la cuota de ingreso cuesta $ 7, ¿Cuánto tendrá que ahorrar la familia mes a mes para completar la cuota de ingreso si le pagan una TEM del 0.8%?

204

Datos: TEM= 0.8% n = 5 años = 60 meses S = $ 7,662.39 R = ?

205

Factor de Actualización de la Serie

Circuito financiero: Caso III Factor de Actualización de la Serie P = R * FAS

206

La Compañía “Colesi” tiene en cartera 6 letras de valor nominal

Ejemplo: Caso III Factor de Actualización de la Serie La Compañía “Colesi” tiene en cartera 6 letras de valor nominal US$ 12, cada una y con vencimientos escalonados cada 60 días, las quiere descontar en el banco que cobra una TNA del 24%. ¿Cuál sería el abono neto?

207

OJO: Primero tienes que transformar la TNA a TEB Capitalización diaria

Frecuencia bimestral

208

Datos: TEB = 4.079690318% n = 6 Bimestres R = $ 12,000.00 P = ?

P = US$ 62,742.77

209

Factor de Recuperación de Capital

Circuito financiero: Caso IV Factor de Recuperación de Capital R = P * FRC

210

Ejemplo: Caso IV Factor de Recuperación de Capital Método Francés Un banco financia el viaje de un equipo de ejecutivos de la empresa “Cuernófono SAA” a una feria, y otorga un crédito por $ 100, a un año, que será reembolsado mediante el pago de cuotas trimestrales a una TET del 10%. ¿Cuál será la cuota fija trimestral que deberá pagar el cliente?

211

Datos: TET = 10% n = 4 Trimestres P = $ 100,000.00 R = ? (Cuota Fija)

")

212

n Saldo Amortización Interés Cuota

Cronograma de pagos (Método Francés) 0.10 n Saldo Amortización Interés Cuota , , , ,547.08 , , , ,547.08 , , , ,547.08 , , , ,547.08 100, , ,188.32

n Saldo Amortización Interés Cuota , , , , , , , , , , , , , , , , , , ,")

213

Fin

214

Matemática Financiera

FACULTAD DE CIENCIAS ADMINISTRATIVAS UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS Matemática Financiera Renato Eduardo Anicama Salvatierra

Presentaciones similares