Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Decisiones Financieras

Curso: Decisiones Financieras Evaluación de Inversiones 1 1

2

Valor Actual Neto (VAN) Tasa Interna de Rentabilidad (TIR)

Métodos para evaluar alternativas de Inversión en función del Valor dinero en el tiempo Valor Actual Neto (VAN) Tasa Interna de Rentabilidad (TIR) 2 2 2

Tasa Interna de Rentabilidad (TIR)")

3

VAN-TIR Los métodos anteriores toman en cuenta las diferencias de valor en el tiempo de los flujos de caja y se les conoce como métodos o técnicas de descuento de capital porque se le descuentan a los flujos netos de efectivo, el costo de capital que tiene ese proyecto al actualizarlo al período cero o inicial. Se les denominan como valor actual neto VAN, llamado por otros autores como valor presente neto VAN, o por sus siglas en ingles NPV (net present value) y el otro método es la tasa interna de retorno, rentabilidad o rendimiento TIR, llamado también por sus siglas en ingles IRR (internal return rate). Para obtener el VAN se actualizan los flujos netos del proyecto o inversión al costo del capital y la suma de ellos se le descuenta a la inversión inicial, si la diferencia es positiva dependiendo de la cantidad y las condiciones de la economía del país, el proyecto será recomendable; en caso contrario no se recomendará. 3 3 3

y el otro método es la tasa interna de retorno, rentabilidad o rendimiento TIR, llamado también por sus siglas en ingles IRR (internal return rate). Para obtener el VAN se actualizan los flujos netos del proyecto o inversión al costo del capital y la suma de ellos se le descuenta a la inversión inicial, si la diferencia es positiva dependiendo de la cantidad y las condiciones de la economía del país, el proyecto será recomendable; en caso contrario no se recomendará")

4

DESARROLLO DEL VAN Los flujos netos de efectivo son trasladados (actualizados) y sumados al inicio del proyecto descontándoles el costo de capital y a esta cantidad se le resta la inversión inicial. Si la inversión es mayor al flujo el proyecto, dependiendo de las condiciones por lo general se dice que el proyecto no conviene; pero en caso contrario, se puede considerar adecuado para su realización. La operación anterior se puede representar matemáticamente así: donde FNE= Flujo neto de efectivo I = Inversión inicial del proyecto Ko = Costo de capital N = Periodo de la evaluación del proyecto 4 4 4

y sumados al inicio del proyecto descontándoles el costo de capital y a esta cantidad se le resta la inversión inicial. Si la inversión es mayor al flujo el proyecto, dependiendo de las condiciones por lo general se dice que el proyecto no conviene; pero en caso contrario, se puede considerar adecuado para su realización. La operación anterior se puede representar matemáticamente así: donde. FNE= Flujo neto de efectivo. I = Inversión inicial del proyecto. Ko = Costo de capital. N = Periodo de la evaluación del proyecto")

5

Veamos el calculo del VAN del proyecto con una inversión inicial de 10 millones y los siguientes flujos de caja anuales de 5, 4, 3 y 2 millones en los respectivos años, con un costo de capital de 15%: Esto nos indica que si la empresa lleva al cabo el proyecto y funciona, su capital se incrementará en 488,455.94 El resultado obtenido con el VAN nos indica en que cantidad se incrementaran los activos de la empresa si se lleva a cabo ese proyecto de inversión, bajo las condiciones esperadas, es entonces una especie de valor en exceso del proyecto. $488,455.94 5 5 5

6

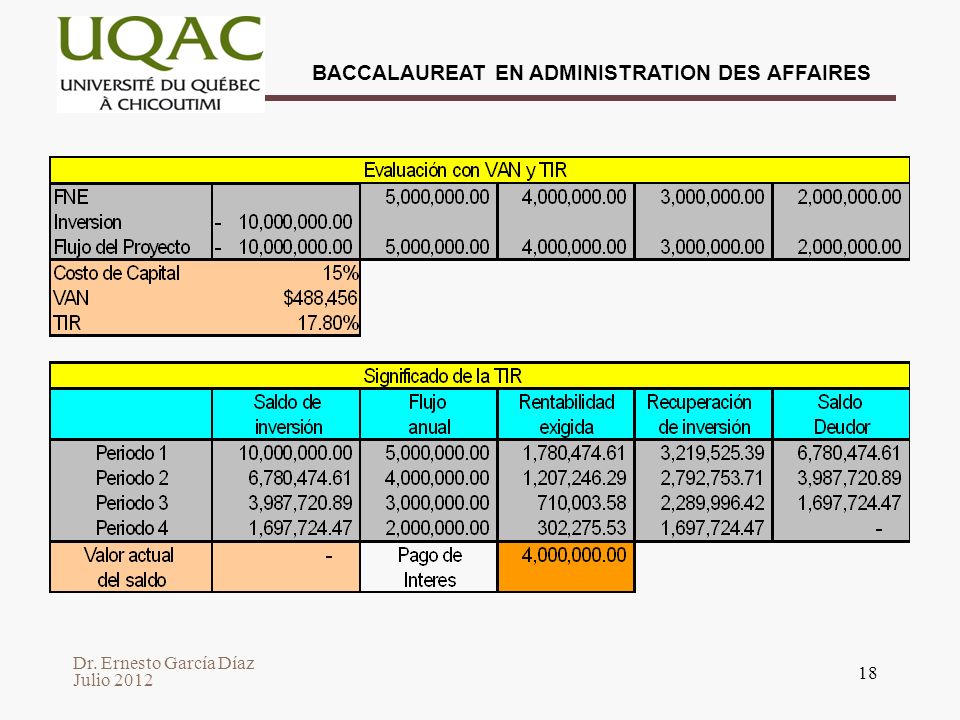

6 Evaluación con VAN Periodo 0 Periodo 1 Periodo 2 Periodo 3 Periodo 4

Evaluación con VAN Periodo 0 Periodo 1 Periodo 2 Periodo 3 Periodo 4 FNE 5,000,000.00 4,000,000.00 3,000,000.00 2,000,000.00 Inversión - 10,000,000.00 Flujo del Proyecto Costo de Capital 15% VAN $488,456 Significado del VAN Saldo de Flujo Rentabilidad Recuperación Saldo inversión anual exigida de inversión Deudor Periodo 1 10,000,000.00 5,000,000.00 1,500,000.00 3,500,000.00 6,500,000.00 Periodo 2 4,000,000.00 975,000.00 3,025,000.00 3,475,000.00 Periodo 3 3,000,000.00 521,250.00 2,478,750.00 996,250.00 Periodo 4 2,000,000.00 149,437.50 1,850,562.50 ,312.50 Valor actual 488,456 Pago de 3,145,687.50 del saldo Interés 6 6 6

7

Significado del Valor Actual Neto

El significado del VAN, se puede ilustrar de la siguiente manera: cuando se hace una inversión se espera recibir un valor igual a la suma invertida y una suma adicional; esas sumas que recibe, las "entrega" el proyecto o inversión a lo largo de su vida. La suma adicional consiste de lo que se ganaría por fuera del proyecto (costo del dinero) más algo extra. Esta suma extra, valor adicional o valor en exceso (excess value) es lo que aumenta el valor de la empresa. 7 7 7

más algo extra. Esta suma extra, valor adicional o valor en exceso (excess value) es lo que aumenta el valor de la empresa")

8

En otras palabras El VAN es el remanente neto que produce el proyecto, en pesos de hoy, después de descontar los flujos futuros a la tasa de descuento. O también, después de descontar de los ingresos la suma correspondiente a los intereses de la tasa de descuento. Es como si el inversionista "le prestara" al proyecto un dinero que debe ser devuelto con intereses a la tasa de descuento y algo adicional, que es el beneficio que recibe por haber realizado la inversión. 8 8 8

9

Otra forma de ver el VAN Esta idea se puede ilustrar también con una gráfica. Los ingresos de un proyecto se pueden descomponer en tres partes: El valor de la inversión que debe devolver el proyecto o recuperar los inversionistas. La rentabilidad buscada a través del costo de capital, o lo que se paga por haber prestado el dinero. El remanente, premio o valor creado. 9 9 9

10

VAN Esquematizado $3,145,687.50 Remanente $854,312.50 Costo del dinero

F l u j o d e c a n t Remanente $854,312.50 Costo del dinero $3,145,687.50 Inversión $10,000,000.00 Valor en exceso después de recuperar la inversión y pagar el costo de capital, a valor actual de $488, Es el interés que ¨paga¨ el proyecto por el préstamo de la inversión. Ko=15% Es la devolución del dinero, recibido para la inversión. 10 10 10

11

VAN Modificado Obsérvese que no tiene sentido hablar del VAN o del VP, sin definir una tasa de descuento. Aunque en esta expresión se indica el VAN en función de una tasa de descuento única, sin embargo, esta tasa puede variar con el tiempo, o sea que para cada período puede existir una tasa de descuento diferente. El cálculo del VAN en estas condiciones se le denomina VAN modificado y el método de calculo es trabajar con la tasa especifica para cada periodo para la actualización de los flujos de caja. 11 11 11

12

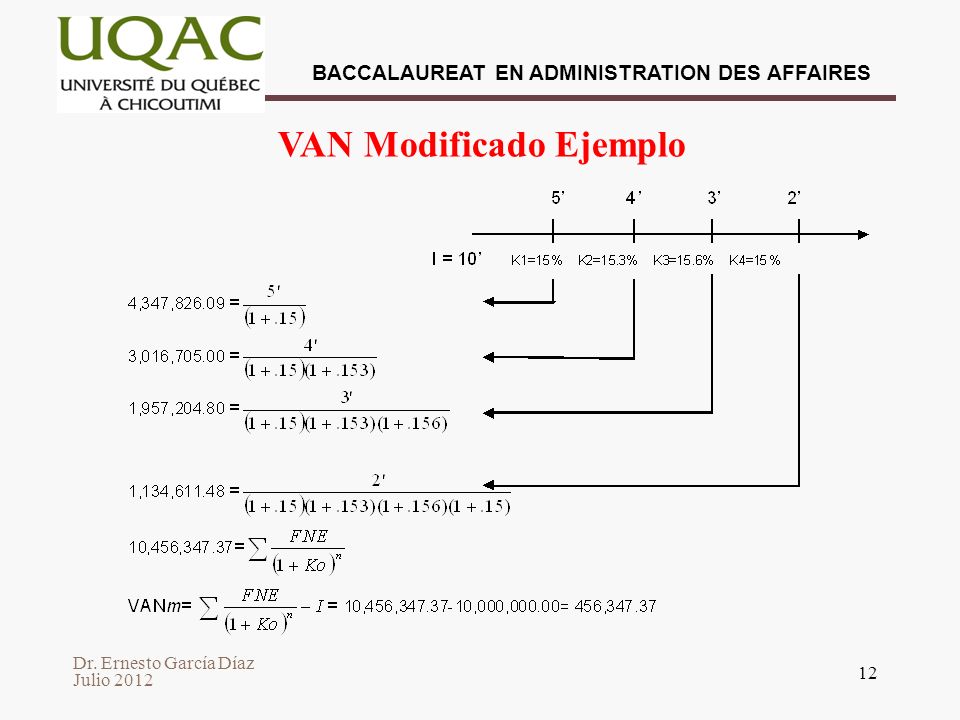

VAN Modificado Ejemplo

12 12 12

13

Regla de decisión para el VAN

a) Si el VAN es mayor que cero se debe aceptar b) Si el VAN es igual a cero se debe ser indiferente c) Si el VAN es menor que cero se debe rechazar 13 13 13

Si el VAN es mayor que cero se debe aceptar. b) Si el VAN es igual a cero se debe ser indiferente. c) Si el VAN es menor que cero se debe rechazar")

14

Análisis de Sensibilidad de la tasa de descuento

En el dibujo se puede observar que para un proyecto dado, si la tasa de descuento aumenta, aumentará el área correspondiente y el área de remanente disminuirá, por lo tanto el VAN será menor. Se puede presentar entonces, lo siguiente: Cuando el remanente es positivo, entonces el VAN es positivo. Cuando el remanente es cero, el VAN es cero. Cuando el remanente es negativo, el costo del dinero (área del centro de la gráfica anterior) no alcanza a pagar el costo de capital y la inversión, entonces el VAN es negativo. 14 14 14

no alcanza a pagar el costo de capital y la inversión, entonces el VAN es negativo")

15

Análisis de sensibilidad con el costo de capital

Si en el ejemplo anterior del calculo del VAN, mantenemos constante todas las variables y sometemos a variación únicamente el costo de capital, veamos que pasa: Intervalo en el cual se encuentra, el costo de capital que pone en punto de equilibrio financiero al proyecto 15 15 15

16

Tasa Interna de Rentabilidad (TIR)

Cuando se hacen análisis de sensibilidad en la obtención del VAN, al aumentar el costo de capital se llega a un punto a partir del cual el proyecto experimenta pérdidas, lo cual indica que debe existir un costo de capital en el cual no existen pérdidas ni ganancias, esto es una especie de punto de equilibrio al nivel financiero del proyecto. A este punto en el cual el VAN es igual a cero se le denomina tasa interna de retorno TIR. La Tasa Interna de Rentabilidad expresa porcentualmente la magnitud de los beneficios máximos que reporta el proyecto. 16 16 16

17

La TIR en forma matemática

En forma matemática, se puede expresar la Tasa Interna de Rentabilidad (TIR) como la tasa de interés que hace que el VAN sea igual a cero: 17 17 17

como la tasa de interés que hace que el VAN sea igual a cero:")

18

18 18 18

19

Significado de la TIR La idea de la TIR se puede ilustrar también con una gráfica similar a la ilustrada para el VAN donde se separaban en 3 fases los ingresos de un proyecto o inversión: El valor de la inversión que debe devolver el proyecto o recuperar los inversionistas. La rentabilidad buscada a través del costo de capital, o lo que se paga por haber prestado el dinero. El remanente, premio o valor creado. 19 19 19

20

Ingresos adicionales a la inversión

F l u j o d e c a n t Remanente cero Todo lo que produce el proyecto por encima de la inversión y expresado como un porcentaje (tasa de interés) es la TIR. Ko=17.80% Costo del dinero $4,000,000.00 Es la devolución del dinero, recibido para la inversión. Inversión $10,000,000.00 20 20 20

es la TIR. Ko=17.80% Costo del dinero. $4,000, Es la devolución del dinero, recibido para la inversión. Inversión. $10,000,")

21

Regla de Decisión para la TIR

a) Si la TIR es mayor que la tasa de descuento (Costo de Capital), se debe aceptar. b) Si la TIR es igual a la tasa de descuento, se debe ser indiferente. c) Si la TIR es menor que la tasa de descuento se debe rechazar 21 21 21

Si la TIR es mayor que la tasa de descuento (Costo de Capital), se debe aceptar. b) Si la TIR es igual a la tasa de descuento, se debe ser indiferente. c) Si la TIR es menor que la tasa de descuento se debe rechazar")

22

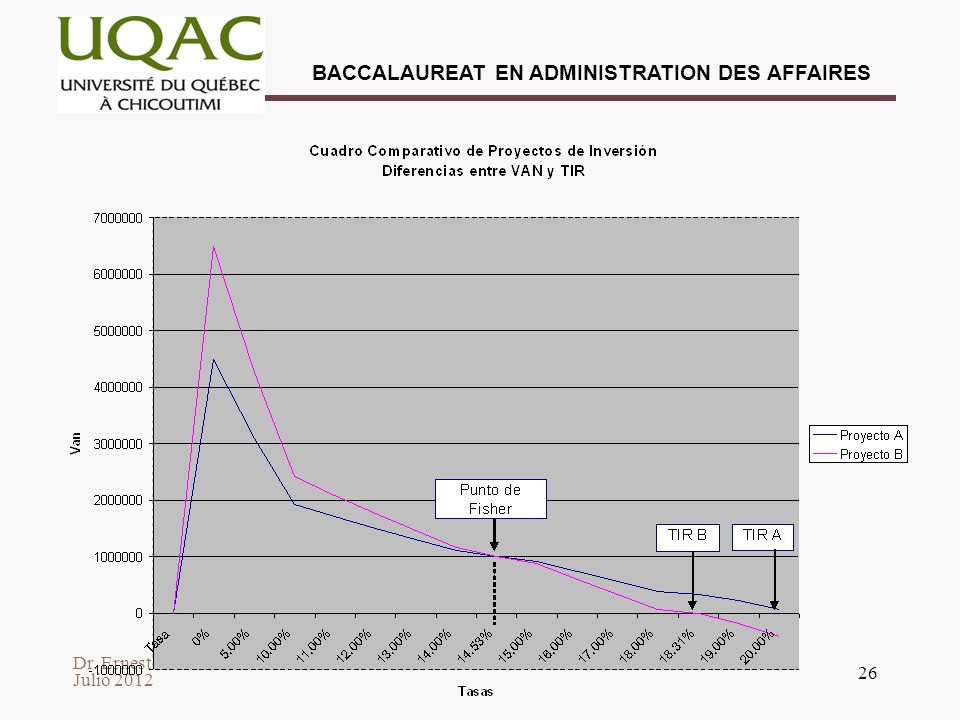

Criterios de decisión entre el VAN y la TIR en proyectos mutuamente excluyentes

22 22 22

23

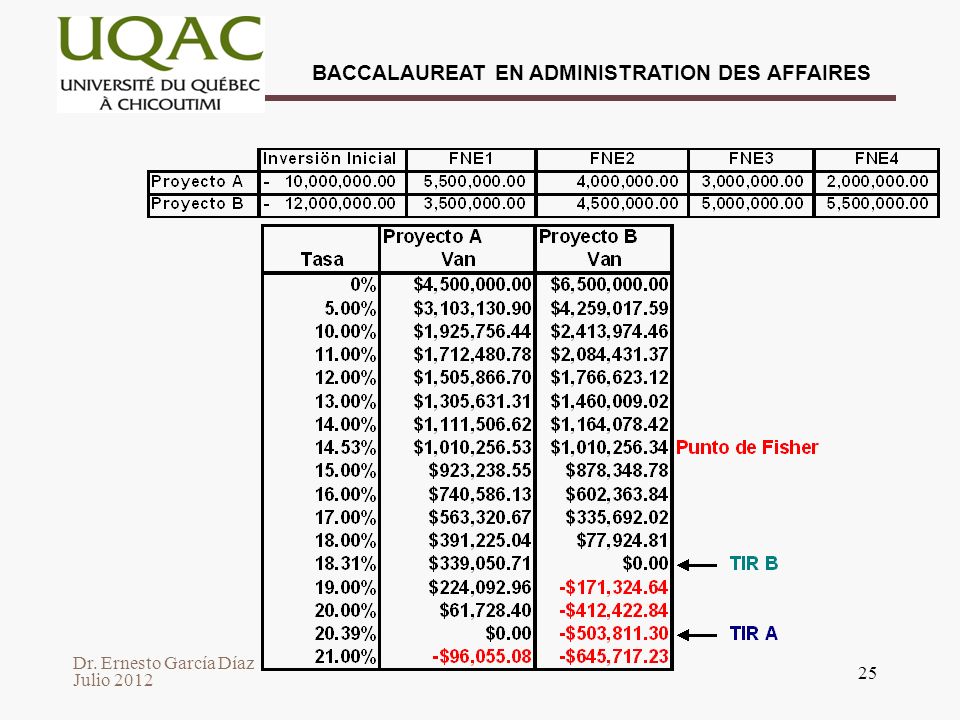

Proyecto A: compra de nuevo equipo

Proyecto B: reparación 23 23 23

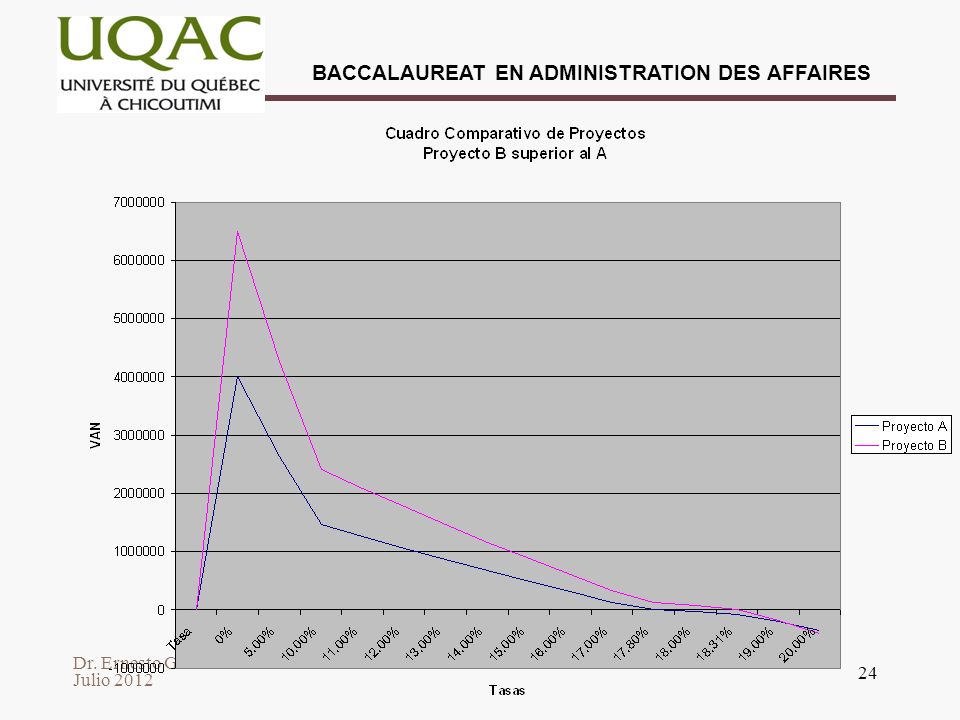

24

24 24 24

25

25 25 25

26

26 26 26

27

La ventaja del VAN La recomendación final cuando se desea escoger entre alternativas mutuamente excluyentes, es utilizar principalmente al VAN en función del Costo de Capital respectivo y como complemento calcular la TIR únicamente de la alternativa seleccionada. 27 27 27

Presentaciones similares

>")