Descargar la presentación

La descarga está en progreso. Por favor, espere

1

6 de febrero del 2014 Por. Mercedes Canalda

2

PRESENTACION DE LINEAMIENTOS CLAVES PARA LA TRANSFORMACION EN UNA INSTITUCION FINANCIERA REGULADA

3

Índice 1. Expectativas: - Enfocarnos en la necesidad de los participantes 2. Introducción La receta del éxito. 3. Opciones de instituci0nes reguladas. 4. Razones para ser una entidad financiera regulada. 5.Comparaciones de costos. 6. Evaluación de la eficiencia. 7. Propuesta de régimen de Sociedad. 8. Presentación de Oferta y Demanda de Microfinanzas. 9. Principales cusas de éxito y fracasos. 10. Casos Paracitos.

4

Expectativas Dinámica de Tarjetas

Enfocarnos en la necesidad de los participantes

5

RECETA PARA EL EXITO

7

¿Qué es lo que te apasiona?

8

¿Cuál es la huella que quieres dejar?

9

El equipo

10

¿Cuál es su sentido de proposito?

11

¿Cómo voy a desarrollar mis habilidades?

12

Creársela

14

Pasión por Servir a Nuestros Clientes

16

El servicio al cliente es lo que nos diferencia.

17

wow

18

Elimine Sacrifícios

20

¿Que vas a hacer diferente este año para que no sea igual al 2013?

21

¿Qué podemos ofrecerles? ¿Qué necesitan nuestros clientes?

Innovacion Genera Valor ¿Qué podemos ofrecerles? ¿Qué necesitan nuestros clientes? Equipo preparado

23

Usted es la fuente # 1 de las ideas innovadoras en su empresa.

24

El mejor chip del mundo

27

Los innovadores ven lo que otros no ven

Claves para ver las oportunidades: Enfocarnos mas en cooperar y compartir que en competir. No hay una receta única.

28

Suerte = Preparacion + Oportunidad

29

Opciones Opciones: -Tipo de institución. - Como lo vamos a hacer.

Opciones para crear instituciones: - Cooperativas. - Corporaciones de ahorro y crédito. - Banco de ahorro y crédito. - Bancos Múltiples.

30

Opciones Dependiendo de la decisión debe diseñarse el POA adecuado al tipo de instituciones seleccionadas.

31

Recomendaciones No hay recetas únicas. Autorregulación.

32

RAZONES

33

Razones Para poder aprovechar el proceso de madurez de la institución.

Incrementar las posibilidades de lograr una permanencia y sostenibilidad institucional. Necesidad de recursos de bajo costos y la diversificación de la estructura de pasivos, que permitiera financiar el crecimiento proyectado de la institución y atraer inversionistas locales e internacionales. Identificar régimen de propiedad y estructura de capital. Proveer a los(as) empresarios del sector de las Micro y Pequeñas Empresas productos activos y pasivos en el mercado. Servicios Completos y formales. Bancarización. Transparencia Gobernanza.

empresarios del sector de las Micro y Pequeñas Empresas productos activos y pasivos en el mercado. Servicios Completos y formales. Bancarización. Transparencia. Gobernanza.")

34

1. Madurez Clientes - 10,000.00 - 15,000.00 Monto Cartera US

- 15,000.00 Monto Cartera US - 7, - 10, Buena Estructura Organizacional.

36

2. Lograr permanencia Aspectos Regulatorios. Régimen de propiedad.

Formalización de la Estructura. Aspectos Políticos/ Sector público.

37

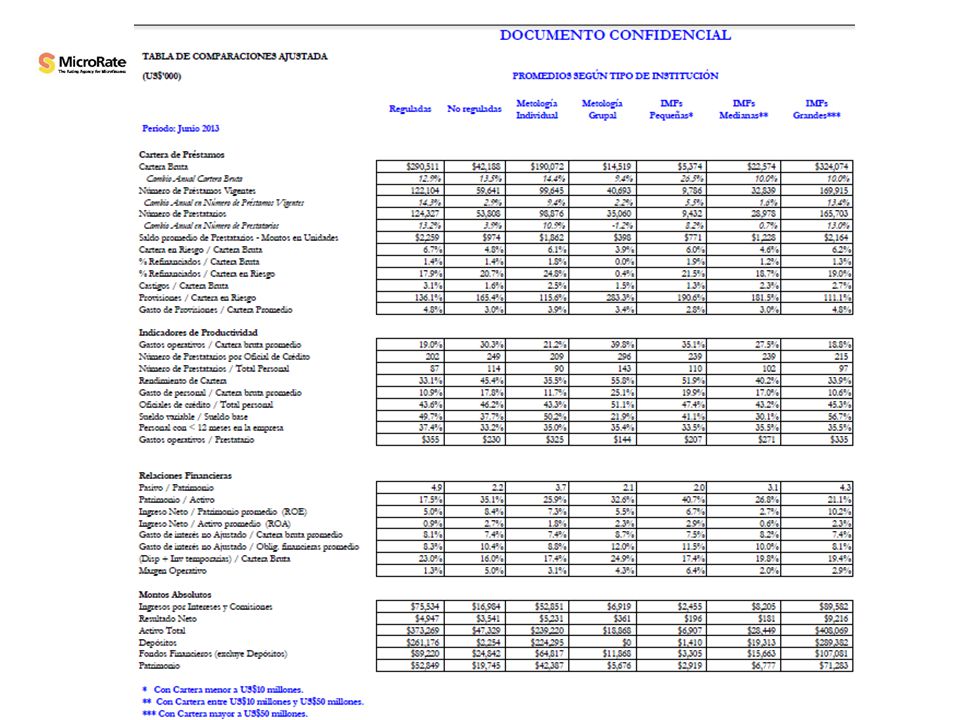

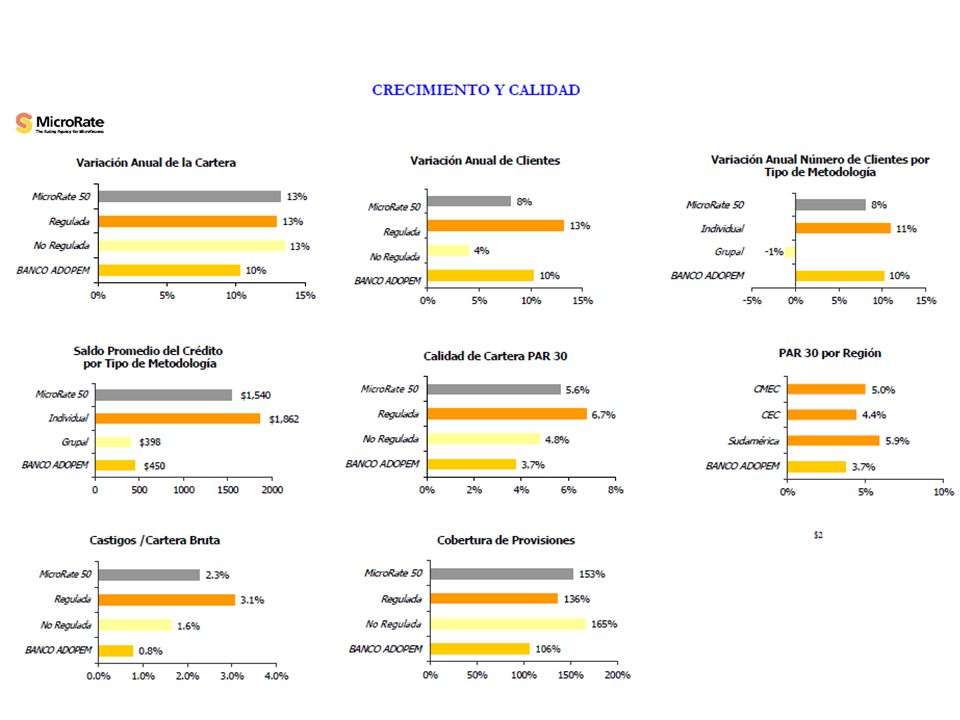

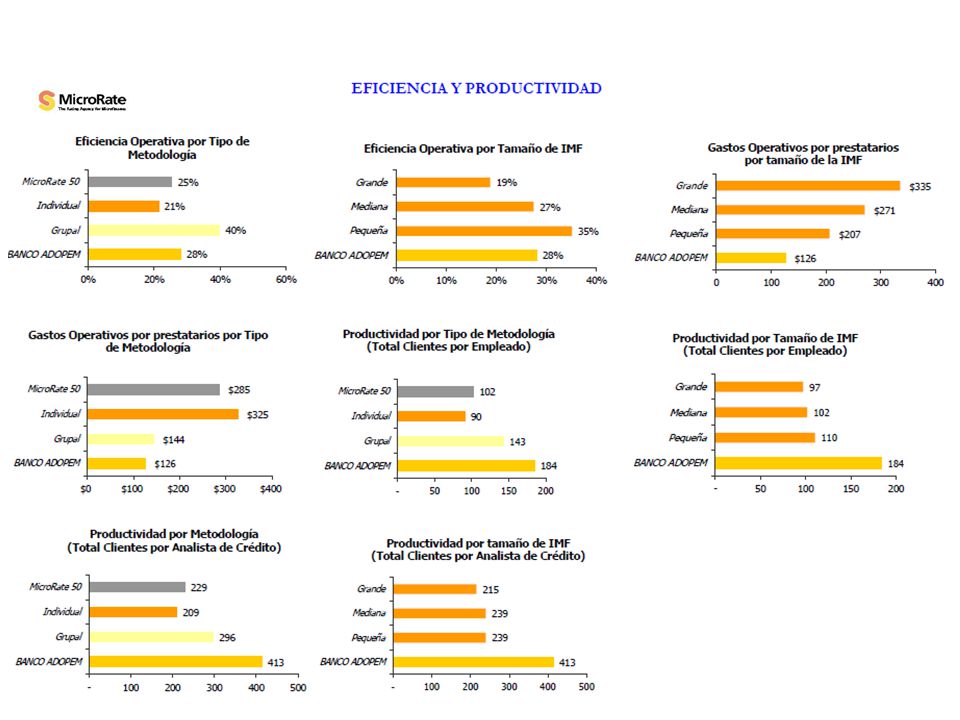

3. Necesidad de recursos de bajo costo.

No-Regulado Regulado Rendimiento Cart. 42% 34% Gastos Operacionales 28% 20% Gastos Financieros 7.40% 7.20% Gastos Provisiononales 2.60% 4.30% Margen 4.50% 2.80%

38

DESDE DICIEMBRE 2012 HASTA DICIEMBRE 2013

EVOLUCION DEL INDICADOR DE EFICIENCIA (SIB) ADOPEM VERSUS TIPO DE ENTIDADES Y ADEMI DESDE DICIEMBRE 2012 HASTA DICIEMBRE 2013 Fuente: Superintendencia de Bancos. * Gastos de Explotación / Margen Operacional Bruto (Cost / Income)

ADOPEM VERSUS TIPO DE ENTIDADES Y ADEMI. DESDE DICIEMBRE 2012 HASTA DICIEMBRE Fuente: Superintendencia de Bancos. * Gastos de Explotación / Margen Operacional Bruto (Cost / Income)")

39

4. Régimen de propiedad.

40

Alternativas a evaluar:

- Quienes van invertir y cuales van a ser las condiciones. - Consejo - Multilaterales - Empleados - Inversionista Locales Temas más Neurálgicos0 - Participación empleados. - Liquidación empleados. - Bonificación empleados.

41

Otras opciones: Riesgos:

- Mercado de Capitales. - Depositantes con posibilidad de crear fondo para que sea accionista. - Ser innovador a través de desarrollo de proyectos para beneficio de los clientes. Riesgos: - Consideración si se liquida o no el personal actual. - Riesgo de ser adquirido por otras. - Perder la visión. - Perder la cultura institucional.

42

PRODUCTOS BANCO ADOPEM

5. Servicios completos PRODUCTOS BANCO ADOPEM PRODUCTOS ACTIVOS PRODUCTOS PASIVOS Grupos Solidarios Bonos Microempresa Ahorro Corriente SAN Pequeña Empresa Micro Remesas Microseguro Consumo Vivienda Capital Inicial Del negocio Cajeros Automáticos Crédito Agricola Certificado Financiero

43

Áreas de Acción Microfinanzas Educación Financiera

Creación de Empresas Encuentros comunitarios Evaluación de impacto - Juventud y Empleo Educación Financiera Desarrollo Humano Grupos Gerenciales Técnico- Vocacional

44

6. Transparencia y Gobernanza

Estructura Consejo Impar Interno Externo Dependientes Independientes Otros: Fundadores Empleados

45

Estructura Comités del Consejo Adopem

Riego Auditoria Nombramiento Gobierno Corporativo

46

Buen Gobierno Corporativo

Como elemento básico del Éxito. 1. Buena estructura organizacional. 2. Estructura Comité Interno. 3. Estructura Comité de Dirección. 4. Consejo de Administración. 5. Asamblea.

47

Comité de Gobierno Corporativo

Objetivo: Apoyar al Consejo de Administración en el conocimiento y revisión de los temas relativos al buen gobierno corporativo de la institución, y todo lo relativo a cumplimiento normativo y regulatorio, en todos sus aspectos, incluyendo el riesgo reputacional. Consecuentemente es responsabilidad del Comité de Gobierno Corporativo y Cumplimiento asegurar que la Entidad esté cumpliendo con las leyes y regulaciones pertinentes y que los negocios se dirijan adecuadamente y se mantengan los controles efectivos frente a los conflictos de interés. Composición: El Comité de Gobierno Corporativo y Cumplimiento está conformado por el Presidente, el número de miembros que establezca el Consejo de Administración y el Gerente de Secretaría General y Cumplimiento Regulatorio. Se reunirá al menos una vez cada seis meses coincidiendo con la fecha en que sesione el Consejo y en los meses que éste determine. La función secretarial estará a cargo de la Secretaría General del Banco. El Comité podrá incluir invitados cuya voz o presencia se considere pertinente a los fines del tema que se trate. Los invitados no tendrán derecho a voto.

48

Estudio de Factibilidad y Mercado

Conclusiones para el caso de Adopem: El cliente pobre Ahorra. El sistema financiero dominicano ha evolucionado y cada día se acerca más al cliente pequeño. Bancarización por zona.

49

RD TENDENCIA SATURACIÓN MERCADO MF

53

Resumen de la oferta y la demanda de Microfinanzas.

Tipo TOTAL CPM SPM Asociaciones de ahorro y prestamos 11 10 1 Corporaciones de Ahorros y Créditos 18 Cooperativas x Bancos de Ahorro y Crédito 19 Bancos Múltiples

54

Tasa de crecimiento Cartera de Crédito por tipo de Entidad.

Sistema Financiero Tasa de crecimiento Cartera de Crédito por tipo de Entidad. Diciembre 2012 – Diciembre 2013 Fuente: Superintendencia de Bancos

55

Demanda: D D D C D D D B D C D E C C C B D D D C D B A C C D D A D D C

56

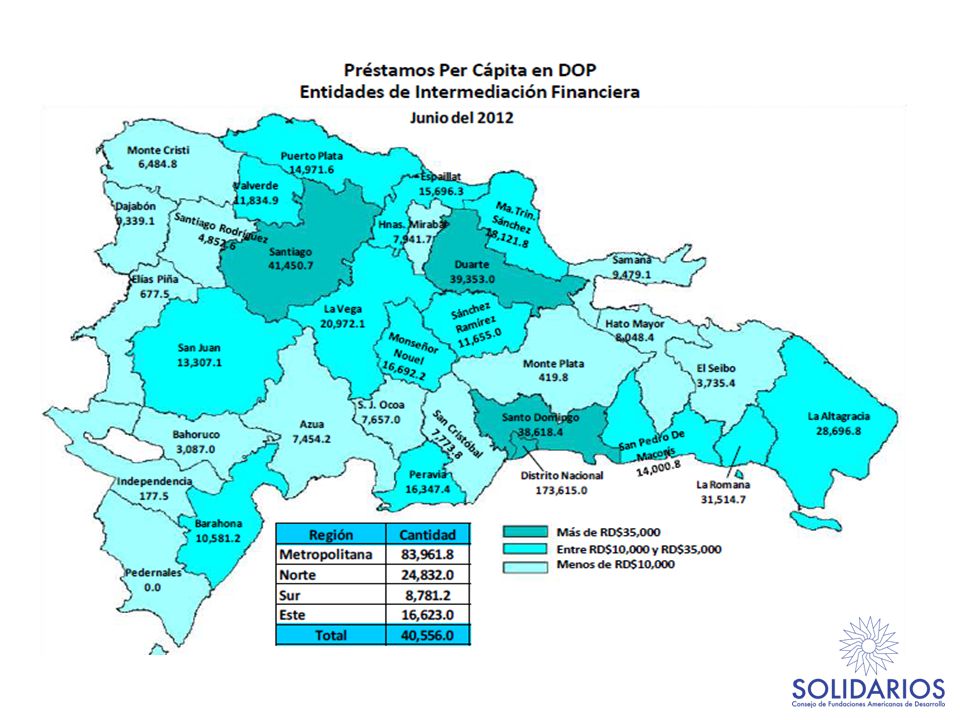

Captaciones Totales por Provincia (Millones de DOP)

Entidades de Intermediación Financiera Zona Sur y Este Crear fuentes de Fondo en esas zonas. Incentivos. Educación Financiera Encaje Legal Reducción de Reservas P.E.A Población Económica Mente Activa. (2) Monto en Millones de DOP. (3) En base a P.E.A. Montos en Millones de DOP.

Monto en Millones de DOP. (3) En base a P.E.A. Montos en Millones de DOP.")

57

(1) Total P.E.A

Total P.E.A")

58

Escenarios de Cobertura

1. Cobertura En Base a la Totalidad de Prestamos Otorgados por IMF 2. Cobertura En Base a la Totalidad de Prestamos Otorgados por IMF Estimando el 50% del P.E.A Como Personas de Bajos Recursos 2. Cobertura En Base a la cantidad de Micro y Pequeñas Empresas Cantidad de PyMe Cantidad de Micro Créditos Cobertura Total Pais 616,215 418,508 68% (1) Cantidad de Micro Créditos Estimados por Región, Total de IMF, Reguladas y no Reguladas

Cantidad de Micro Créditos Estimados por Región, Total de IMF, Reguladas y no Reguladas.")

59

(1) Prestamos por región Entre P.E.A (Montos Absolutos Normales)

Prestamos por región Entre P.E.A (Montos Absolutos Normales)")

60

Punto de Equilibro de Una Sucursal de Adopem

25 – 30 MM En Cartera 1,750 – 2,000 Clientes (1) Montos en MM de Pesos

Montos en MM de Pesos.")

62

Como hacemos el plan de acción

El 1er paso lo va a evaluar la institución actual con una serie de preguntas como: 1. Que necesita el cliente que yo no puedo ofrecer. 2. Que hacen los Bancos reguladores que yo no hago. 3. Que puedo hacer que ya hacen los Bancos reguladores. b) Contable – Cierres Tecnología - Plataforma Operaciones – Básicas Recomendaciones: Evaluar – Auditores y/o firma especializada.

Contable – Cierres. Tecnología - Plataforma. Operaciones – Básicas. Recomendaciones: Evaluar – Auditores y/o firma especializada.")

63

Como definimos una Estrategia:

Resultados de la Medición de la Capacitación Institucional para la transformación al 30 de Junio de 1999 Resultados de la Medición de la Capacitación Institucional de Adopem al 30 de Junio de 1999

64

Estrategia Interna Plan de comunicación Paso a paso

Combinar la cultura institucional cn la experiencia bancaria

65

Proceso de Transformación

Contratación- Capacitación Del Personal Adquisición del Hardware y Software Presentación Solicitud SIB, JM Estructura Institucional Regulada

66

Estructura de la transformación

Presentación Super: CAPACITACION DE PERSONAL * Experiencia Internacional * Experiencia Local * Pasantías * Prácticas HARDWARE / SOFTWARE * Más de 10 Propuestas Evaluadas - 8 Locales - 2 Internacionales * Cotizaciones de Equipos * Consultor KPMG ADECUACION FINANCIERA Y CONTABLE * Catálogo de Cuentas * Devengado y Percibido * Desarrollo de Servicios de Captación Auditor * Controles Seguridad * Normas Basilea II y III Ej. Retos de implantación Ej. Nuevas contrataciones Ej. Campaña de información

67

Nuevos Inversionistas

Mucho Interes Alta Sensibilidad Punto de Equilibrio Gobernabilidad FOMIN Candidatos TRIODOS Internacionales LACIF WWB / FMBBVA IFC Revisión e implementación Manuales Operativos Organización y Funciones Credito Sistemas y procedimientos Sistemas de Información Gerencial Ajuste dentro de las normas a las caracteristicas particulares de ADOPEM

68

Estrategia Externa Paso 1: Paso 2: Desarrollo de presupuesto

Reglamento de transformacion Plan de comunicacion y mercadeo. Paso 2: 2. Hacer Plan de acción: Cronograma con responsables y fechas. Recursos necesarios. Potenciales Inversionistas.

69

Recomendaciones Evaluar – Auditores y/o firma especializada.

- Haward – Sotero Estudio de factibilidad. - Expertum Estudio de mercado / Oferta y Demanda. - KPNG Acompañamiento a la implementación.

70

Conclusiones Evaluar y ajustar las acciones tomadas periódicamente.

71

Casos Prácticos

72

Fracasos y sus Causas Causas comunes de fracaso de IMFs que se trasnforman: Fallas metodológicas en la tecnología de crédito. Fraude sistemático. Crecimiento descontrolado. Pérdida de foco, Dualidad, ONG e institución regulada. Fallas de diseño en la concepción misma de la institución. Una intervención estatal asfixiante. Proceso de transformación largo y costoso. Slide 13

73

Otros elementos a considerar:

Inspecciones nunca terminan La Superintendencia La Dirección General de Impuestos Internos Nivel de Reportería Diarios con horarios exigentes Semanales Mensuales Publicaciones trimestrales

74

Superintendencia de Bancos

Relación de Envíos Diarios Reportes Banco Central Superintendencia de Bancos Tasa Activas y Pasivas 8:52 AM 9:01 AM Analítico Diario 12:06 PM 12:13 PM 11:04 AM 11:57 AM Colocaciones 9:47 AM 9:57 AM Captaciones 10:20 AM Cámara 1-2 7:59 AM 8:13 AM Cámara 3 10:08 AM 10:47 AM Operaciones Compra y Venta de Titulo Valores de Deuda 9:08 AM 9:29 AM Reporte DE 08 Balance Consolidado deudores Comerciales Antes de la 1:00 p.m. Riesgos Semanales Reclamacion de Usuarios Ceuntas Inactivas Cuentas Abandonadas Analitico Mensual

77

Pago de Impuestos Banco Central Superintendencia Fondo de Contingencia

Base al total de los activos y captaciones Superintendencia 1% Total del total de activos al corte Sept – Nov. Ej.: Adopem 5MM Fondo de Contingencia 1MM

78

RESERVAS REQUERIDA (SIB)

Provisiones Gerencia Cartera CLASIFICACION REALIZADAS (BANCO ADOPEM) RESERVAS REQUERIDA (SIB) A 1.0% B 10.0% 3.0% C 100.0% 20.0% D 60.0% E TOTAL

RESERVAS REQUERIDA (SIB) A. 1.0% B. 10.0% 3.0% C % 20.0% D. 60.0% E. TOTAL.")

79

La Formalización es un medio para Asegurar el Adecuado Crecimiento de la Instituciones Microfinancieras La formalización con supervisión o vigilancia, debe ser una etapa a donde lleguen las instituciones microfinancieras cuando el mercado y la normativa o regulación lo faciliten y la institución llegue a un nivel de madurez tal que sea un proceso en donde no se sacrifique la población meta ni los logros alcanzados en cuanto a cultura institucional.

80

Gracias por su atención !

Presentaciones similares