Descargar la presentación

La descarga está en progreso. Por favor, espere

1

El Mercado Asegurador El Desafío del Crecimiento con Rentabilidad Estrategas – Agosto 2011

2

Lograr mayor participación de la actividad aseguradora de Patrimoniales en la economía argentina OBJETIVO

3

Desafíos y amenazas para los próximos 10 años

4

Las variables CLAVES del crecimiento de seguros patrimoniales Crecimiento económico y del ingreso per cápita Distribución del ingreso con mayor equidad Inclusión social (microseguros) Generar conciencia a las personas que corren riesgos que pueden ser aseguradas - valorar su persona y bienes

Generar conciencia a las personas que corren riesgos que pueden ser aseguradas - valorar su persona y bienes")

5

Desafíos y amenazas para los próximos 10 años El crecimiento en las principales coberturas Seguros Patrimoniales - Composición al 2010 Fuente: AACS en base a datos de la SSN

6

Desafíos y amenazas para los próximos 10 años Cobertura de Automotores Fuente: AACS en base a datos de la SSN

7

Evolución Parque Automotor, Ventas de 0 Km y Automotores asegurados (excluidos motos y TPP - en miles de unidades) Jun 05Jun 06Jun 07Jun 08Jun 09Jun 10 Parque Automotor en Circulación 7.4197.7078.0448.4208.7859.332 Automotores Asegurados (excluye motos) 4.5865.1465.6746.0876.4676.991 Ventas 0 km (patentamientos) 360413505626541571 Oferta disponible (excluye motos) 2.8332.5612.3702.3332.3182.341 Variación Autos Asegurados 506560528413380524 - Captación 0 Km 360413505626541571 - Captación /Pérdida automotores usados 14614723-213-161-47 Fuente: AACS en base a información de SSN y ACARA

Jun 05Jun 06Jun 07Jun 08Jun 09Jun 10 Parque Automotor en Circulación Automotores Asegurados (excluye motos) Ventas 0 km (patentamientos) Oferta disponible (excluye motos) Variación Autos Asegurados Captación 0 Km Captación /Pérdida automotores usados Fuente: AACS en base a información de SSN y ACARA")

8

Desafíos y amenazas para los próximos 10 años Cobertura de Automotores Variables Claves Es altamente probable un crecimiento vegetativo basado en la venta de 0 Km Venta de coberturas adicionales ante crecimiento significativo del ingreso per cápita Precios

9

Desafíos y amenazas para los próximos 10 años Riesgos del Trabajo Variables Claves Incorporación de trabajadores del mercado informal al formal Crecimiento del salario real superior al crecimiento del PBI Modificación del sistema de Riesgos del Trabajo

10

Desafíos y amenazas para los próximos 10 años Riesgos Agrícolas Fuente: AACS en base a datos de la SSN

11

Desafíos y amenazas para los próximos 10 años Riesgos Agrícolas Variable Clave Mayor difusión de las coberturas y beneficios para el productor agrícola y ganadero

12

Desafíos y amenazas para los próximos 10 años Combinados - Integrales Incendio Fuente: AACS en base a datos de la SSN Evolución número de pólizas Incendio y Combinado Familiar Evolución primas Incendio y Combinado Familiar (en miles de pesos constantes) 20011.098.52920012.051.116 2002985.80420022.023.308 20031.232.44020032.141.661 20041.566.57620042.115.160 20051.549.35120052.057.858 20061.635.25720062.300.644 20071.952.24320072.452.302 20082.220.34020082.735.509 20092.279.18820093.151.490 20102.294.80820103.299.686

")

13

Desafíos y amenazas para los próximos 10 años Combinados – Integrales Incendio Mayor difusión a personas y familias de coberturas y beneficios de estar asegurado Actualización permanente de sumas aseguradas Variables Claves

14

OBJETIVO Lograr resultados positivos en el Ramo Automotor

15

La Rentabilidad Evolución Indicadores de Rentabilidad Fuente: AACS en base a datos de la SSN

16

Evolución Indicadores de Rentabilidad El principal factor del Resultado Técnico Negativo de las Aseguradoras de Patrimoniales se origina en la significativa pérdida del Ramo Automotores La pérdida en el Ramo Automotores se origina fundamentalmente por: Insuficiencia en los precios Altos gastos administrativos Resultado negativo de la cobertura de RC

17

RC Lesiones - Evolución Premio, Frecuencia y Costo Medio de Siniestros (Indice Base 2000/01 = 100) Fuente: AACS en base a datos de la SSN

Fuente: AACS en base a datos de la SSN")

18

La Industria del Juicio

19

Evolución de Siniestros de Automotores pagados totales, juicios y mediaciones Fuente: AACS en base a datos de la SSN

20

La Industria del Juicio La siniestralidad de RC y la Industria del Juicio Fuente: AACS en base a datos de la SSN

21

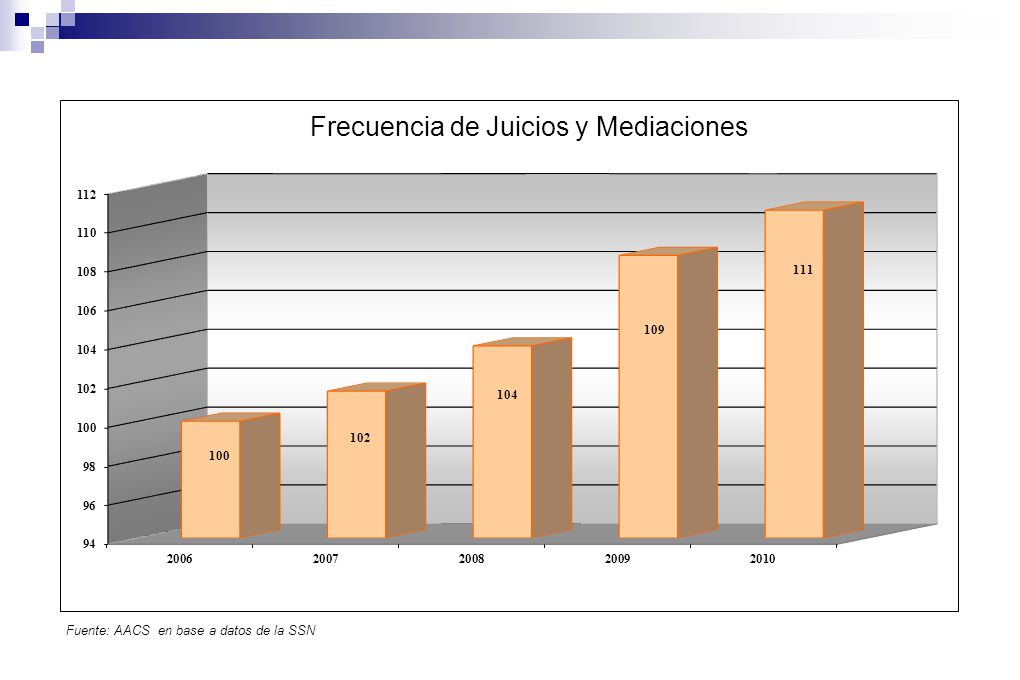

La Industria del Juicio Frecuencia Siniestros Automotores por Lesiones y Juicios y Mediaciones Frecuencia Siniestros Automotores por Lesiones Frecuencia Juicios y Mediaciones Fuente: AACS en base a datos de la SSN

23

La Industria del Juicio CONCLUSIONES El principal problema está en la siniestralidad vial, la cual determina un significativo crecimiento de la frecuencia de siniestros con lesiones a partir del año 2004 La siniestralidad creciente arrastra a los juicios y mediaciones La tendencia del crecimiento de juicios y mediaciones acompaña al crecimiento de los siniestros con tasa inferior, perdiendo participación relativa en el total No obstante ello, la frecuencia de juicios y mediaciones crece a lo largo de los últimos cinco años

24

FACTORES CLAVES La política de Seguridad Vial Mejorar el pago de siniestros de RC en sede administrativa Reducir la participación relativa de los juicios y mediaciones en el total de siniestros pagados

25

FACTORES CLAVES Para el logro de estos objetivos será necesario focalizarse en: La relación con los terceros El sistema de Mediaciones El Baremo de Daños Físicos El CLEAS

26

MUCHAS GRACIAS

Presentaciones similares

1. Tipos de inflación (según el periodo de tiempo contemplado): 1. Tasa de inflación interanual: lo que han variado los precios en los.>")