Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SERIES UNIVARIADAS Toda institución, ya sea la familia, la empresa o el gobierno, tiene que hacer planes para el futuro si ha de sobrevivir y progresar. Hoy en día diversas instituciones requieren conocer el comportamiento futuro de ciertos fenómenos con el fin de planificar, prever o prevenir. La planificación racional exige prever los sucesos del futuro que probablemente vayan a ocurrir. La previsión, a su vez, se suele basar en lo que ha ocurrido en el pasado. Se tiene pues un nuevo tipo de inferencia estadística que se hace acerca del futuro de alguna variable o compuesto de variables basándose en sucesos pasados. La técnica más importante para hacer inferencias sobre el futuro con base en lo ocurrido en el pasado, es el análisis de series de tiempo

2

OBJETIVOS DEL ESTUDIO DE UNA SERIE DE TIEMPO

1) MODELACION: Consiste en encontrar un modelo matemático que explique el comportamiento de la serie (y del fenómeno que lo origino) 2) PREDICCION: Dado una muestra de valores de la serie se desea predecir valores futuros en lo posible dando márgenes de error (intervalos de confianza) talque la predicción estará ligado al modelo elegido

MODELACION: Consiste en encontrar un modelo matemático que explique el comportamiento de la serie (y del fenómeno que lo origino) 2) PREDICCION: Dado una muestra de valores de la serie se desea predecir valores futuros en lo posible dando márgenes de error (intervalos de confianza) talque la predicción estará ligado al modelo elegido.")

3

TECNICAS DESCRIPTIVAS SIMPLES

En esta sección analizaremos algunas técnicas simples para analizar series de tiempo que nos permitan describir los componentes más relevantes de la serie tales como: - Tendencia - Componentes cíclicas o variación estacional - Variaciones irregulares PASOS PARA ANALIZAR UNA SERIE DE TIEMPO Para analizar una serie de tiempo se debe graficar la serie usando un sistema de coordenadas cuya abscisa es el tiempo y cuya ordenada son los valores de la serie en cada instante y luego se unen los puntos mediante trazos

4

El gráfico de una serie de tiempo nos permite observar:

a) PRESENCIA DE "OUTLIERS": OUTLIERS.- Son puntos de la serie que se comportan en forma anormal

PRESENCIA DE OUTLIERS : OUTLIERS.- Son puntos de la serie que se comportan en forma anormal.")

5

FORMAS DE ANALIZAR LOS OUTLIERS

i) Eliminando de la serie ii) Reemplazando por un promedio de los valores restantes o interpolando iii) Considerarlo y estudiando el porque de su comportamiento b) DETECTAR LA TENDENCIA La tendencia lo podemos definir en forma vaga como los cambios de la media en un período dado o a lo largo de un período

Eliminando de la serie. ii) Reemplazando por un promedio de los valores. restantes o interpolando. iii) Considerarlo y estudiando el porque de su. comportamiento. b) DETECTAR LA TENDENCIA. La tendencia lo podemos definir en forma vaga como los cambios de la media en un período dado o a lo largo de un período.")

6

c) DETECTAR VARIACIONES ESTACIONALES

Definición: Sea Xt / t ε T una serie de tiempo diremos que la serie presenta variaciones estacionales o de estacionalidad si existe S ε R tal que Xt y Xt+kS, k ε N presentan comportamiento similares.

7

Si los datos son mensuales S = 12 Si los datos son semestrales S = 6

OBSERVACION: Si los datos son mensuales S = 12 Si los datos son semestrales S = 6 Si los datos son trimestrales S = 4 donde S es el número de períodos. d) VARIACIONES CICLICAS.- Muy similares a las variaciones estacionales, pero no siempre presentan un periodo fijo. e) VARIACIONES IRREGULARES O ACCIDENTALES Una vez removida la tendencia y las variaciones estacionales, se produce una serie de residuos que puede ser o no ser aleatoria en los modelos simples las variaciones irregulares se supondrán cero, pero en los modelos probabilísticos serán estimados mediante procesos estocásticos. (Modelos de BOX- JENKINS)

VARIACIONES CICLICAS.- Muy similares a las variaciones estacionales, pero no siempre presentan un periodo fijo. e) VARIACIONES IRREGULARES O ACCIDENTALES. Una vez removida la tendencia y las variaciones estacionales, se produce una serie de residuos que puede ser o no ser aleatoria en los modelos simples las variaciones irregulares se supondrán cero, pero en los modelos probabilísticos serán estimados mediante procesos estocásticos. (Modelos de BOX- JENKINS)")

8

MODELOS DE SERIES DE TIEMPO

I.-MODELOS CLÁSICOS Modelos básicos Modelos de suavizamiento exponencial Modelos de Holtz- Winters MODELOS BASICOS a1 ) Xt = Tt +Et+At Modelo Aditivo

Xt = Tt +Et+At Modelo Aditivo.")

10

Donde: Xt : Observación en el instante t Tt : Valor de la tendencia en el instante t E t : Estacionalidad en el Instante t At : Variación Irregular en el instante t OBSERVACIÓN: Solo consideraremos a1) y a3) pues a2 ) es un caso particular de a1 ) aplicando logaritmos .

y a3) pues a2 ) es un caso particular de a1 ) aplicando logaritmos .")

11

ESTIMACIÓN DE LA TENDENCIA

Para estimar la tendencia es necesario renovar la variación estacional mediante el uso de filtros lineales. Un tipo de filtro es el llamado Medias Móviles y consiste en ajustar un polinomio de grado p a los datos de la serie Xt en otra serie Zt

12

ESTIMACION DE LA TENDENCIA

Una vez removida la variación estacional mediante medias móviles o filtros para lo cual se hace uso del eviews y luego se procede a estimar la tendencia mediante los siguientes modelos : i) = a + bt MODELO LINEAL ii) = a +b + c t MODELO CUADRATICO iii) = a MODELOEXPONENCIAL Iv) = exp{ a +brt } CURVA DE GOMPERTZ Los parámetros se estiman por el método de los mínimos cuadrados.

= a + bt MODELO LINEAL. ii) = a +b + c t 2 MODELO CUADRATICO. iii) = a MODELOEXPONENCIAL. Iv) = exp{ a +brt } CURVA DE GOMPERTZ. Los parámetros se estiman por el método de los mínimos cuadrados.")

13

Xt = Tt +Et+At,, la variaciones irregulares se considera 0

Una vez estimada la tendencia durante el periodo solicitado, se calcula la proyección según el modelo elegido, multiplicativo,aditiivo o mixto. PARA EL MODELO ADITIVO Xt = Tt +Et+At,, la variaciones irregulares se considera 0 PARA EL MODELO MULTIPLICATIVO Xt = Tt +Et*At,, se considera 1

14

COMENTARIOS i) Para efectos de calculo de la serie de residuos trabajamos con la serie RESID= serie origina-serie estimada ii) Para elegir entre un modelo aditivo o mixto se observa la serie de residuos en ambos casos y nos quedamos con aquella que varié menos en torno al valor promedio (menor error estándar ) iii) Si no existe factor estacional entonces podemos suponer Eh = 0 para el caso aditivo y Eh = 1 para el caso mixto , luego se desearía que el efecto estacional promedio a lo largo del periodo no exista o sea nulo. v) Las series de periodo anual no tienen estacionalidad.

Para elegir entre un modelo aditivo o mixto se observa la serie de residuos en ambos casos y nos quedamos con aquella que varié menos en torno al valor promedio (menor error estándar ) iii) Si no existe factor estacional entonces podemos suponer Eh = 0 para el caso aditivo y Eh = 1 para el caso mixto , luego se desearía que el efecto estacional promedio a lo largo del periodo no exista o sea nulo. v) Las series de periodo anual no tienen estacionalidad.")

15

FORMULACION DEL PROBLEMA DE PREDICCION

Si deseamos predecir la observación X( k +1) , se utiliza el modelo elegido y la predicción será : (k) = (n +k) + E(n+k) caso Aditivo (k) = (n +k) * E(n+k) caso Mixto donde k es el horizonte de la predicción, en ambos casos el error de predicción esta dado por ê n(k) = X (n + k) (n+k)

, se utiliza el modelo elegido y la predicción será : (k) = (n +k) + E(n+k) caso Aditivo. (k) = (n +k) * E(n+k) caso Mixto. donde k es el horizonte de la predicción, en ambos casos el error de predicción esta dado por. ê n(k) = X (n + k) - (n+k)")

16

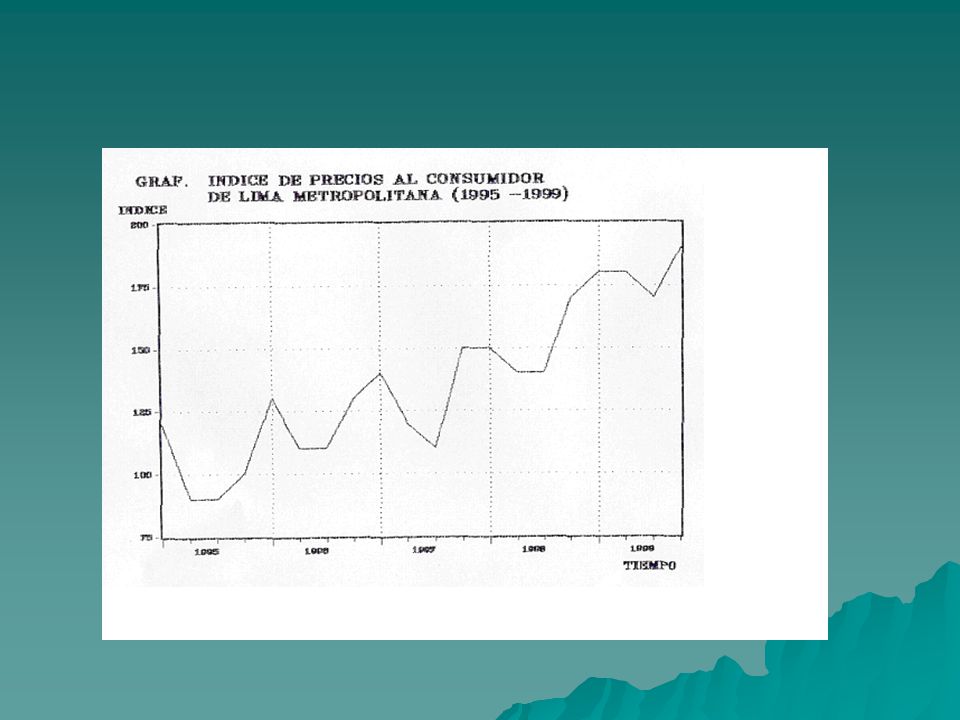

Ejemplo A continuación se registra los índices de precios al consumidor de Lima Metropolitana por trimestre durante los años a base 2006 = 100%

18

Serie de datos aplicando filtros lineales ( Medias móviles

20

Calculo de la tendencia mediante un modelo de regresión

lineal simple Tt = a + bt Tt = t Se calcula la serie de residuos de acuerdo al modelo mixto Rt = Xt / si y solo si Rt= Xt /

21

Cálculo de la estacionalidad según la serie de residuos es decir de los e h

PREDICION se hace mediante el modelo mixto calculado por (k) = (n +k) * E(n+k) caso Mixto INDICES DE PRECIOS PROYECTADA PARA EL AÑO 2011

= (n +k) * E(n+k) caso Mixto. INDICES DE PRECIOS PROYECTADA PARA EL AÑO")

22

THE END

Presentaciones similares

>")