Descargar la presentación

La descarga está en progreso. Por favor, espere

2

1.REFORMA TRIBUTARIA AÑO GRAVABLE 2014

3

RETENCIONES EN LA FUENTE

4

TABLA DE RETENCION EN LA FUENTE 2014

La DIAN reglamenta cada año estas bases y los porcentajes de acuerdo a los Capítulos III y IV del E.T. TABLA DE RETENCION EN LA FUENTE 2014

5

Retención en la fuente empleados

6

CLASIFICACION EN CATEGORÍAS TRIBUTARIAS DE LAS PERSONAS NATURALES: DECRETO 3032 27 DICIEMBRE 2013

Para efecto de lo previsto en el Art 329 E.T. las personas naturales se clasifican en las siguientes categorías tributarias: A) Empleado; 1 – Asalariados 2 – Trabajadores Empleados Profesiones liberales Presten servicios técnico B) Trabajador por cuenta propia.

Empleado; 1 – Asalariados 2 – Trabajadores Empleados Profesiones liberales Presten servicios técnico B) Trabajador por cuenta propia.")

7

b. Trabajadores por cuenta propia

Sus ingresos provienen, en una proporción igual o superior a un ochenta por ciento (80%), de la realización de solo una de las actividades económicas señaladas en el artículo 340 del Estatuto Tributario; Presta el servicio por su cuenta y riesgo; Su Renta Gravable Alternativa - RGA - es inferior a veintisiete mil (27.000) UVT. ($ ) El patrimonio líquido declarado en el periodo gravable anterior es inferior a doce mil (12.000) UVT. $ (Año 2013)

, de la realización de solo una de las actividades económicas señaladas en el artículo 340 del Estatuto Tributario; Presta el servicio por su cuenta y riesgo; Su Renta Gravable Alternativa - RGA - es inferior a veintisiete mil (27.000) UVT. ($ ) El patrimonio líquido declarado en el periodo gravable anterior es inferior a doce mil (12.000) UVT. $ (Año 2013)")

8

a. empleados 1- ASALARIADOS Los trabajadores asalariados, son aquellas personas natural que suscriben un contrato de trabajo verbal o escrito con el empleador: Contrato de trabajo es aquel por el cual una persona natural se obliga a prestar un servicio personal a otra persona natural o jurídica, bajo la continuada dependencia o subordinación de la segunda y mediante remuneración Quien presta el servicio se denomina trabajador, quien lo recibe y remunera, empleador, y la remuneración, cualquiera que sea su forma, salario. Art 32 CST

9

a. empleados 2- LOS TRABAJADORES EMPLEADOS

Los trabajadores que presten servicios personales mediante el ejercicio de: Profesiones liberales o Presten servicios técnicos Que no requieran la utilización de materiales o insumos especializados o de maquinaria o equipo especializado, serán considerados dentro de la categoría de empleados, siempre que:

10

Definición de empleado (Definición de los conceptos, según decreto 3032 dic 2013)

Una persona natural residente en el país se considera empleado para efectos tributarios si en el respectivo año gravable cumple con uno de los tres conjuntos de condiciones siguientes:

11

Conjunto 1 Sus ingresos brutos provienen, en una proporción igual o superior a un ochenta por ciento (80%), de una vinculación laboral o legal y reglamentaria, independientemente de su denominación.

, de una vinculación laboral o legal y reglamentaria, independientemente de su denominación.")

12

Conjunto 2 a) Sus ingresos brutos provienen, en una proporción igual, o superior a un ochenta por ciento (80%), de la prestación de servicios de manera personal o de la realización de una actividad económica, mediante una vinculación de cualquier naturaleza, independientemente de su denominación; y b) No presta el respectivo servicio, o no realiza la actividad económica, por su cuenta y riesgo, de conformidad con lo previsto en el artículo anterior.

Sus ingresos brutos provienen, en una proporción igual, o superior a un ochenta por ciento (80%), de la prestación de servicios de manera personal o de la realización de una actividad económica, mediante una vinculación de cualquier naturaleza, independientemente de su denominación; y. b) No presta el respectivo servicio, o no realiza la actividad económica, por su cuenta y riesgo, de conformidad con lo previsto en el artículo anterior.")

13

Conjunto 3 b) Presta el respectivo servicio, o realiza la actividad económica, por su cuenta y riesgo, de conformidad con lo previsto en el artículo anterior; y c) No presta servicios técnicos que requieren de materiales o insumos especializados,o maquinaria o equipo especializado, y a) Sus ingresos brutos provienen, en una proporción igual o superior a un ochenta por ciento (80%), de la prestación de servicios de manera personal o de la realización de una actividad económica, mediante una vinculación de cualquier naturaleza, independientemente de su denominación; y

Presta el respectivo servicio, o realiza la actividad económica, por su cuenta y riesgo, de conformidad con lo previsto en el artículo anterior; y c) No presta servicios técnicos que requieren de materiales o insumos especializados,o maquinaria o equipo especializado, y a) Sus ingresos brutos provienen, en una proporción igual o superior a un ochenta por ciento (80%), de la prestación de servicios de manera personal o de la realización de una actividad económica, mediante una vinculación de cualquier naturaleza, independientemente de su denominación; y")

14

Conjunto 3 d) No deriva más del veinte por ciento (20%) de sus ingresos del expendio, compraventa o distribución de bienes y mercancías, al por mayor o al por menor; ni de la producción, extracción, fabricación, confección, preparación, transformación,manufactura y ensamblaje de cualquier clase de materiales o bienes. e) El desarrollo de ninguna de las actividades señaladas en el artículo 340 del Estatuto Tributario le genera más del veinte por ciento (20%) de sus ingresos brutos; y

No deriva más del veinte por ciento (20%) de sus ingresos del expendio, compraventa o distribución de bienes y mercancías, al por mayor o al por menor; ni de la producción, extracción, fabricación, confección, preparación, transformación,manufactura y ensamblaje de cualquier clase de materiales o bienes. e) El desarrollo de ninguna de las actividades señaladas en el artículo 340 del Estatuto Tributario le genera más del veinte por ciento (20%) de sus ingresos brutos; y.")

15

TABLA DE RETENCION EN LA FUENTE PARA LOS QUE SE CLASIFICAN COMO EMPLEADOS

16

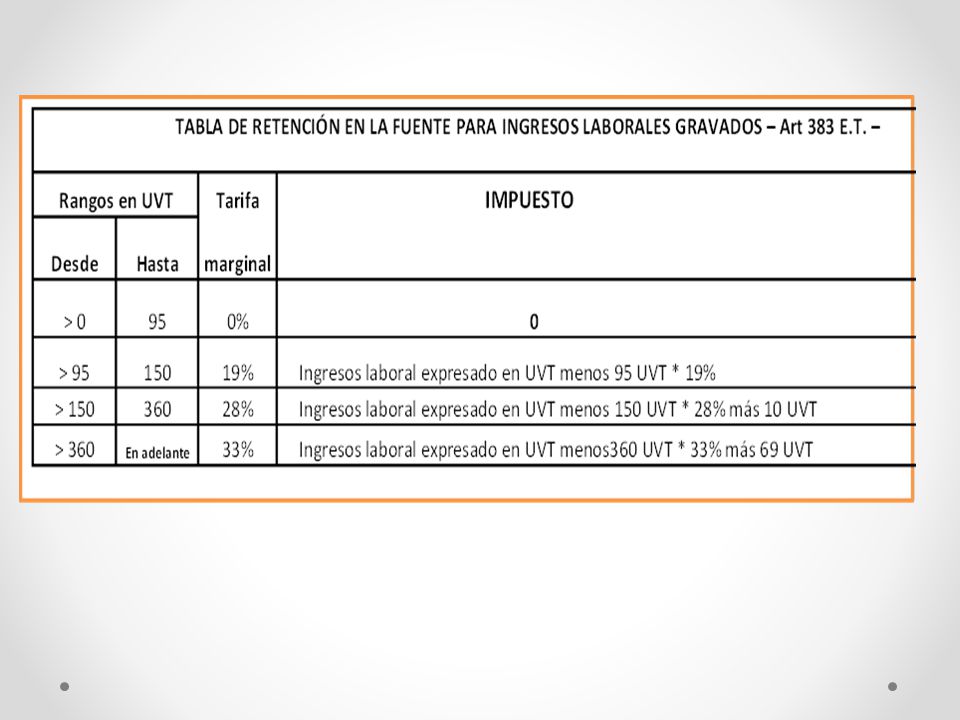

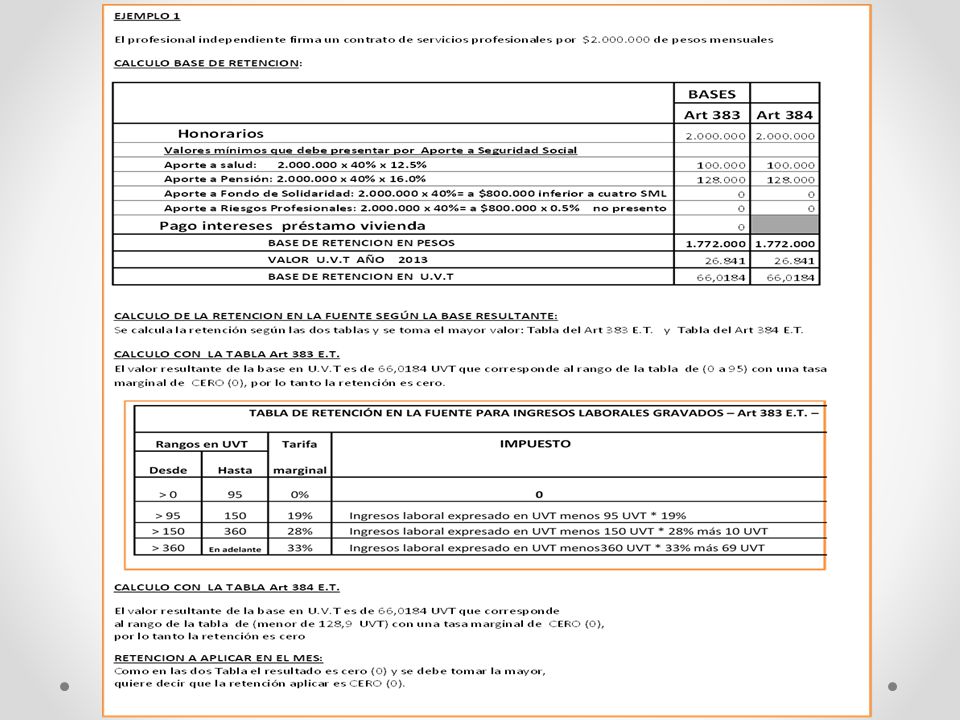

LA TABLA DE RETENCIÓN EN LA FUENTE ART 383

¿A QUIENES SE APLICA LAS TABLAS DE RETENCION EN LA FUENTE DE LOS ARTICULOS 383 Y 384 ESTATUTO TRIBUTARIO? LA TABLA DE RETENCIÓN EN LA FUENTE ART 383 Será aplicable a todos los trabajadores, que estén clasificados en la categoría de empleados según ART 329 del E.T. 2) LA TABLA DE RETENCIÓN EN LA FUENTE DEL ART 384 se aplicara A los trabajadores, que estén clasificados en la categoría de empleados según artículo 329 del E.T, Y QUE SEAN contribuyentes declarantes del Impuesto sobre la Renta y Complementarios. Se le calculara la retención por las dos tablas (Art 383 y Art 384) y se tomara la retención mayor que resulte de ellas. Sí la tabla del Art 383 ES MAYOR que la del 384 se aplica la tabla del art 383 Sí la tabla del Art 383 ES MENOR que la del 384 se aplica la tabla del art 384 El sujeto de retención deberá informar al respectivo pagador su condición de declarante o no declarante del Impuesto sobre la Renta, manifestación que se entenderá prestada bajo la gravedad de juramento. Igualmente, los pagadores verificarán los pagos efectuados en el último periodo gravable a la persona natural clasificada en la categoría de empleado.

LA TABLA DE RETENCIÓN EN LA FUENTE DEL ART 384 se aplicara. A los trabajadores, que estén clasificados en la categoría de empleados según artículo 329 del E.T, Y QUE SEAN contribuyentes declarantes del Impuesto sobre la Renta y Complementarios. Se le calculara la retención por las dos tablas (Art 383 y Art 384) y se tomara la retención mayor que resulte de ellas. Sí la tabla del Art 383 ES MAYOR que la del 384 se aplica la tabla del art 383. Sí la tabla del Art 383 ES MENOR que la del 384 se aplica la tabla del art 384. El sujeto de retención deberá informar al respectivo pagador su condición de declarante o no declarante del Impuesto sobre la Renta, manifestación que se entenderá prestada bajo la gravedad de juramento. Igualmente, los pagadores verificarán los pagos efectuados en el último periodo gravable a la persona natural clasificada en la categoría de empleado.")

19

RETENCION EN LA FUENTE A LOS PROFESIONALES INDEPENDIENTE QUE NO APLIQUEN EN LA CATEGORIA DE EMPLEADOS ART 329 Los profesionales independientes, técnicos o tecnólogos que no estén en la categoría de empleados, se le aplicara el porcentaje de retención que se venían aplicando, a partir de las bases del año fiscal actual. La DIAN reglamenta cada año estas bases y los porcentajes de acuerdo a los Capítulos III y IV del E.T. CERTIFICADO DE INICIACION O TERMINACION DE LABORES. Se debe expedir un certificado de iniciación o terminación de cada una de las relaciones laborales o legales y reglamentaria y/o prestación de servicio que se inicien o terminen en el respectivo periodo gravable.. Art E.T. Este certificado se le debe entregar al empleado o prestador de los servicios y una copia del mismo deberá remitirse a la Dirección de Impuestos y Aduanas Nacionales

20

PAGOS MENSUALIZADOS Se refiere a la operación de tomar el monto total del valor del contrato menos los respectivos aportes obligatorios a salud y pensiones, y dividirlo por el número de meses de vigencia del mismo. Ese valor mensual corresponde a la base de retención en la fuente que debe ubicarse en la tabla. En el caso en el cual los pagos correspondientes al contrato no sean efectuados mensualmente, el pagador deberá efectuar la retención en la fuente de acuerdo con el cálculo mencionado en este parágrafo, independientemente de la periodicidad pactada para los pagos del contrato; cuando realice el pago deberá retener el equivalente a la suma total de la retención mensualizada.

21

PAGO SEGURIDAD SOCIAL INDEPENDIENTE

El artículo 3º de la Ley 797 de 2003 estableció que todos los que tengan un Contrato de Trabajo o tengan una vinculación mediante un Contrato de Prestación de Servicios, bien sea con una entidad pública o con la empresa privada, deben estar afiliados y cotizar a Pensión. Asimismo, es obligatorio aportar a Salud en los Contratos de Prestación de Servicio, según el inciso 1º del artículo 23 del Decreto 1703 de 2002.

22

RETENCION HONORARIOS POR EL NO PAGO DE SEGURIDAD SOCIAL

Cuando una empresa privada o pública celebra un Contrato de Prestación de Servicios y va a cancelar los honorarios al trabajador independiente o contratista, dichas entidades están en la obligación de verificar la afiliación y pago de los aportes a Seguridad Social en Salud y Pensiones (según el art. 23 Decreto ) que realiza dicho contratista. Si el Independiente no demuestra haber pagado la Seguridad Social del periodo en el cual se le pagará los honorarios, el ente privado o público que lo contrató debe – obligatoriamente- retener el pago de honorarios hasta que se le demuestre, que los aportes a Salud y Pensiones ya se realizaron por dicho periodo de pago. Como mencionamos antes, el artículo 23 del Decreto 1703 de 2002 ordena: “…la parte contratante deberá verificar la afiliación y pago de aportes al Sistema General de Seguridad Social en Salud…”.

que realiza dicho contratista. Si el Independiente no demuestra haber pagado la Seguridad Social del periodo en el cual se le pagará los honorarios, el ente privado o público que lo contrató debe – obligatoriamente- retener el pago de honorarios hasta que se le demuestre, que los aportes a Salud y Pensiones ya se realizaron por dicho periodo de pago. Como mencionamos antes, el artículo 23 del Decreto 1703 de 2002 ordena: …la parte contratante deberá verificar la afiliación y pago de aportes al Sistema General de Seguridad Social en Salud… .")

24

TARIFA MINIMA DE RETENCION EN LA FUENTE PARA EMPLEADOS – Art 384 E.T-

25

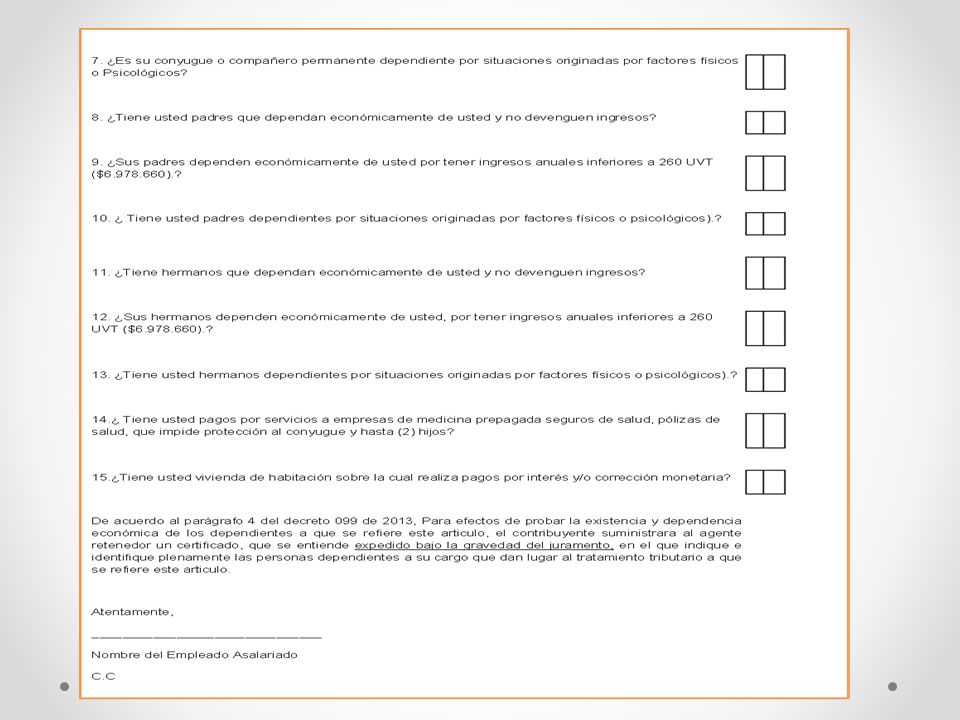

DEFINICIÓN DE DEPENDIENTES

Articulo 15 parágrafo 2 ley 1607: Definición de dependientes: Para propósitos de este artículo tendrán la calidad de dependientes: - Los hijos del contribuyente que tengan hasta 18 años de edad. - Los hijos del contribuyente con edad entre 18 y 23 años, cuando el padre o madre contribuyente persona natural se encuentre financiando su educación en instituciones formales de educación superior certificadas por el ICFES o la autoridad oficial correspondiente; o en los programas técnicos de educación no formal debidamente acreditados por la autoridad competente. - Los hijos del contribuyente mayores de 23 años que se encuentren en situación de dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal. - El cónyuge o compañero permanente del contribuyente que se encuentre en situación de dependencia sea por ausencia de ingresos o ingresos en el año menores a doscientas sesenta (260) UVT, certificada por contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal, y, - Los padres y los hermanos del contribuyente que se encuentren en situación de dependencia, sea por ausencia de ingresos o ingresos en el año menores a doscientas sesenta (260) UVT, certificada por contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal.

UVT, certificada por contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal, y, - Los padres y los hermanos del contribuyente que se encuentren en situación de dependencia, sea por ausencia de ingresos o ingresos en el año menores a doscientas sesenta (260) UVT, certificada por contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal.")

26

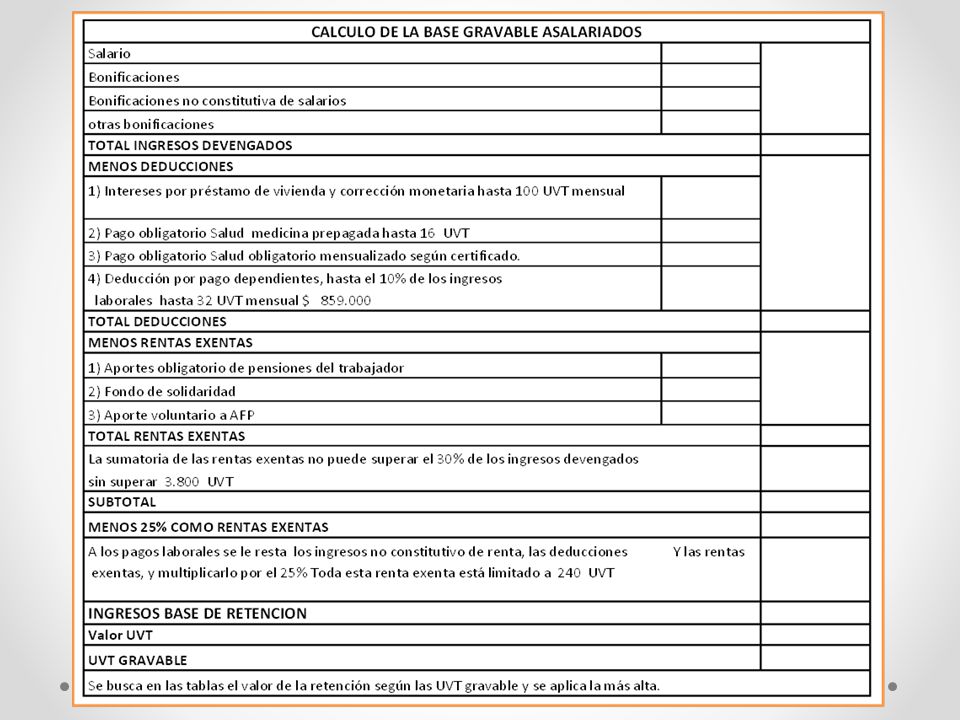

PROCEDIMIENTOS PARA CALCULAR LAS BASES DE RETENCION

A continuación se presenta los procedimientos para calcular las bases de retención para asalariados y para profesionales independiente declarantes. En los asalariados se tomo un solo procedimiento, para explicar la metodología.

28

BASE DEL CALCULO DE LA BASE PARA EL CALCULO DE LA SEGURIDAD SOCIAL

Ejemplo: La Entidad contrata a un profesional Independiente que reúne las calidades del Trabajador según Art 329 del E.T. La suma $ por servicio de asesorías. Ingresos mensuales de $ Ingresos mensuales X 40% = x 40% = Base para el cálculo de la seguridad social $ Aporte Pensión = x 16% = Aporte Salud = x 12.5% = Fondo de Solidaridad = No aplica por ser la base ( ), menor a los cuatro salarios mínimo legales. Aporte a riesgos profesionales = No aplica por que la entidad no le solicito este pago.

, menor a los cuatro. salarios mínimo legales. Aporte a riesgos profesionales = No aplica por que la entidad no le solicito este pago.")

31

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD

– CREE -

32

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD - CREE. Art 20

Créase, a partir del 1º de enero de 2013, el impuesto sobre la renta para la equidad – CREE - como el aporte con el que contribuyen las sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios, en beneficio de los trabajadores, la generación de empleo, y la inversión social en los términos previstos en la presente Ley. TARIFA DEL IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD. Art 23 La tarifa del impuesto sobre la renta para la equidad - CREE a que se refiere el artículo 20 de la presente Ley, será del ocho por ciento (8%). PARÁGRAFO TRANSITORIO. Para los años 2013, 2014 y 2015 la tarifa del CREE será del nueve por ciento (9%).

. PARÁGRAFO TRANSITORIO. Para los años 2013, 2014 y 2015 la tarifa del CREE será del nueve por ciento (9%).")

33

Son sujetos pasivos del Impuesto sobre la Renta para la Equidad – CREE

Las sociedades, personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios y las sociedades y entidades extranjeras contribuyentes declarantes del impuesto sobre la renta, por sus ingresos de fuente nacional obtenidos mediante sucursales y establecimientos permanentes. No son sujetos pasivos del Impuesto sobre la Renta para la Equidad – CREE - Las entidades sin ánimo de lucro, así como quienes no hayan sido previstas en la ley de manera expresa como sujetos pasivos. Estas continuarán obligadas al pago de los aportes parafiscales y las cotizaciones en los términos previstos por las disposiciones que rigen la materia, y en consecuencia no les es aplicable lo dispuesto en el presente decreto. ENTIDADES SIN ANIMO DE LUCRO Las entidades sin ánimo de lucro no serán sujetos pasivos del impuesto sobre la renta para la equidad - CREE, y seguirán obligados a realizar los aportes parafiscales y las cotizaciones de que tratan los artículos 202 y 204 de la Ley 100 de 1993, y los pertinentes de la Ley 1122 de 2007, el artículo 7 de la Ley 21 de 1982, los artículos 2 y 3 de la Ley 27 de 1974 y el artículo 1 de la Ley 89 de 1988, y de acuerdo con los requisitos y condiciones establecidos en las normas aplicables.

34

PORCENTAJE A RETENER Para conocer las tarifas establecidas es necesario que tengamos impreso el Decreto 014 del 9 de enero de 2014, donde se relacionan cada una de las actividades económicas establecidas de la DIAN, así:

35

RETENCION DEL CREE A partir del 1 de Septiembre de 2013 la retención del Cree se realizara mediante la figura de Autorretecion. Las fechas para presentación y pago de las retenciones del Cree se igualan a la de Retención en la Fuente dependiendo del monto de los ingresos en el año 2013.

37

IMPUESTO SOBRE LAS VENTAS - IVA - IMPUESTO NACIONAL AL CONSUMO

38

PERIODO GRAVABLE DEL IMPUESTO SOBRE LAS VENTAS. Art 61

Modifíquese el artículo 600 del Estatuto Tributario, el cual quedará así: 1. DECLARACIÓN Y PAGO BIMESTRAL para aquellos responsables de este impuesto, grandes contribuyentes y aquellas personas jurídicas y naturales cuyos ingresos brutos a 31 de diciembre del año gravable anterior sean iguales o superiores a noventa y dos mil (92.000) UVT y para los responsables de que tratan los artículos 477 y 481 de este Estatuto. Los períodos bimestrales son: Enero-Febrero; Marzo-Abril; Mayo-Junio; Julio-Agosto; Septiembre-Octubre; y Noviembre-Diciembre. 2. DECLARACIÓN Y PAGO CUATRIMESTRAL para aquellos responsables de este impuesto, personas jurídicas y naturales cuyos ingresos brutos a 31 de diciembre del año gravable anterior sean iguales o superiores a quince mil (15.000) UVT pero inferiores a noventa y dos mil (92.000) UVT. Los periodos cuatrimestrales serán Enero – Abril; Mayo – Agosto; y Septiembre – Diciembre. 3. DECLARACIÓN ANUAL para aquellos responsables personas jurídicas y naturales cuyos ingresos brutos generados a 31 de diciembre del año gravable anterior sean inferiores a quince mil (15.000) UVT. El periodo será equivalente al año gravable Enero – Diciembre.

UVT y para los responsables de que tratan los artículos 477 y 481 de este Estatuto. Los períodos bimestrales son: Enero-Febrero; Marzo-Abril; Mayo-Junio; Julio-Agosto; Septiembre-Octubre; y Noviembre-Diciembre. 2. DECLARACIÓN Y PAGO CUATRIMESTRAL para aquellos responsables de este impuesto, personas jurídicas y naturales cuyos ingresos brutos a 31 de diciembre del año gravable anterior sean iguales o superiores a quince mil (15.000) UVT pero inferiores a noventa y dos mil (92.000) UVT. Los periodos cuatrimestrales serán Enero – Abril; Mayo – Agosto; y Septiembre – Diciembre. 3. DECLARACIÓN ANUAL para aquellos responsables personas jurídicas y naturales cuyos ingresos brutos generados a 31 de diciembre del año gravable anterior sean inferiores a quince mil (15.000) UVT. El periodo será equivalente al año gravable Enero – Diciembre.")

39

PAGOS PARA LOS QUE PRESENTAN DECLARACIÓN ANUAL

Los responsables aquí mencionados deberán hacer pagos cuatrimestrales sin declaración, a modo de anticipo del impuesto sobre las ventas, los montos de dichos pagos se calcularán y pagarán teniendo en cuenta el valor del IVA total pagado a 31 de diciembre del año gravable anterior y dividiendo dicho monto así: Un primer pago equivalente al 30% del total de los IVA pagado a 31 de diciembre del año anterior, que se cancelará en el mes de Mayo. Un segundo pago equivalente al 30% del total de los IVA pagado a 31 de diciembre del año anterior, que se cancelará en el mes de Septiembre. Un último pago que corresponderá al saldo por impuesto sobre las ventas efectivamente generado en el periodo gravable y que deberá pagarse al tiempo con la declaración de IVA.

40

SERVICIO DE EDUCACION EXCLUIDO. Art 476 E.T

Los servicios de educación prestados por establecimientos de educación prescolar, primaria, media e intermedia, superior y especial o no formal, reconocidos como tales por el Gobierno, y los servicios de educación prestados por personas naturales a dichos establecimientos. Están excluidos igualmente los siguientes servicios prestados por los establecimientos de educación a que se refiere el presente numeral: restaurante, cafetería y transporte, así como los que se presten en desarrollo de las Leyes 30 de 1992 y 115 de 1994. Igualmente están excluidos los servicios de evaluación de la educación y de elaboración y aplicación de exámenes para la selección y promoción de personal, prestados por organismos o entidades de la administración pública.

41

RETENCIÓN EN LA FUENTE EN EL IMPUESTO SOBRE LAS VENTAS. Art42

Modifíquese el artículo del Estatuto Tributario, el cual quedará así: Con el fin de facilitar, acelerar y asegurar el recaudo del impuesto sobre las ventas, se establece la retención en la fuente en este impuesto, la cual deberá practicarse en el momento en que se realice el pago o abono en cuenta, lo que ocurra primero. La retención será equivalente al quince por ciento (15%) del valor del impuesto. Sin perjuicio de lo dispuesto en el inciso anterior, el Gobierno Nacional podrá disminuir la tarifa de retención en la fuente del impuesto sobre las ventas, para aquellos responsables que en los últimos seis (6) períodos consecutivos hayan arrojado saldos a favor en sus declaraciones de ventas.

del valor del impuesto. Sin perjuicio de lo dispuesto en el inciso anterior, el Gobierno Nacional podrá disminuir la tarifa de retención en la fuente del impuesto sobre las ventas, para aquellos responsables que en los últimos seis (6) períodos consecutivos hayan arrojado saldos a favor en sus declaraciones de ventas.")

42

QUIENES DEBEN REALZAR RETENCION DE IVA (IVA TEORICO),AL REGIMEN SIMPLIFICADO

Sobre quienes deben retener y asumir el iva, dice artículo del estatuto tributario: 4) Los responsables del régimen común, cuando adquieran bienes corporales muebles o servicios gravados, de personas que pertenezcan al régimen simplificado.

Los responsables del régimen común, cuando adquieran bienes corporales muebles o servicios gravados, de personas que pertenezcan al régimen simplificado.")

43

CUANDO SE TIENE INGRESOS MIXTOS (GRAVADOS Y NO GRAVADOS), QUE PASA CON EL IVA

Cuando el régimen común asume el Iva en la compras al régimen simplificado, se debe también aplicar la proporcionalidad del Iva, si estas compras se destinan indistintamente a operaciones excluidas y gravadas. Ese descuento, está condicionado a lo estipulado en el artículo 490 del estatuto tributario que dice: Los impuestos descontables en las operaciones gravadas, excluidas y exentas se imputarán proporcionalmente. Cuando los bienes y servicios que otorgan derecho a descuento se destinen indistintamente a operaciones gravadas, exentas, o excluidas del impuesto y no fuere posible establecer su imputación directa a unas y otras, el cómputo de dicho descuento se efectuará en proporción al monto de tales operaciones del período fiscal correspondiente.

44

IMPUESTO NACIONAL AL CONSUMO

IMPUESTO NACIONAL AL CONSUMO. Art 71 Adiciónese el artículo al Estatuto Tributario

45

Créase el impuesto nacional al consumo a partir del 1º de enero de 2013, cuyo hecho generador será la prestación o la venta al consumidor final o la importación por parte del consumidor final, de los siguientes servicios y bienes:

46

La prestación del servicio de telefonía móvil, según lo dispuesto en el Art 512-2 de este Estatuto

2. Las ventas de algunos bienes corporales muebles, de producción doméstica o importados, según lo dispuesto en los artículos 512-3, y de este Estatuto. No se aplicará este impuesto a las ventas de los bienes mencionados en los artículos y si son activos fijos para el vendedor, salvo de que se trate de los automotores y demás activos fijos que se vendan a nombre y por cuenta de terceros y para los aerodinos. 3. El servicio de expendio de comidas y bebidas preparadas en restaurantes, cafeterías, autoservicios, heladerías, fruterías, pastelerías y panaderías para consumo en el lugar, para ser llevadas por el comprador o entregadas a domicilio, los servicios de alimentación bajo contrato, y el servicio de expendio de comidas y bebidas alcohólicas para consumo dentro bares, tabernas y discotecas; según lo dispuesto en los artículos 512-8, 512-9, , , y de este Estatuto.

47

LA TARIFA APLICABLE al servicio es del ocho por ciento (8%) sobre todo consumo. El impuesto debe discriminarse en la cuenta de cobro, tiquete de registradora, factura o documento equivalente y deberá calcularse previamente e incluirse en la lista de precios al público, sin perjuicio de lo señalado en el artículo 618 E.T.

48

Ley 1607 de Art 78 Parágrafo. Los servicios de restaurante y cafetería prestados por los establecimientos de educación conforme con lo establecido en el artículo 476 de este Estatuto; así como los servicios de alimentación institucional o alimentación a empresas, prestado bajo contrato (Catering), estarán excluidos del impuesto al consumo.

, estarán excluidos del impuesto al consumo.")

49

Información exógena año gravable 2013

RESOLUCION NÚMERO (10 DIC 2013)

")

51

ENTIDADES QUE REPORTAN

E.T Art PARA ESTUDIOS Y CRUCES DE INFORMACION : Personas naturales o juridicas, sociedades y asimiladas que informan de acuerdo a literales a),b),c),d),e),f),g),h),i) y k). Decreto 1738 de 1998 a la Dirección de Impuestos y Aduanas Nacionales

,b),c),d),e),f),g),h),i) y k). Decreto 1738 de 1998 a la Dirección. de Impuestos y Aduanas Nacionales.")

52

OBLIGADOS A INFORMAR RESOLUCION NÚMERO (10 DIC 2013) Las PERSONAS NATURALES, que en el año gravable 2012 hayan obtenido ingresos brutos superiores a quinientos millones de pesos($ ). O que la suma de LOS INGRESOS PROPIOS MÁS LOS INGRESOS RECIBIDOS PARA TERCEROS, en el año 2013, sea superior a quinientos millones de pesos ($ ). Las PERSONAS JURÍDICAS, obligadas a presentar declaración del impuesto sobre la renta y complementarios o de INGRESOS Y PATRIMONIO, que en el año gravable 2012 hayan obtenido ingresos brutos superiores a cien millones de pesos ($ ).

. O que la suma de LOS INGRESOS PROPIOS MÁS LOS INGRESOS RECIBIDOS PARA TERCEROS, en el año 2013, sea superior a quinientos millones de pesos ($ ). Las PERSONAS JURÍDICAS, obligadas a presentar declaración del impuesto sobre la renta y complementarios o de INGRESOS Y PATRIMONIO, que en el año gravable 2012 hayan obtenido ingresos brutos superiores a cien millones de pesos ($ ).")

53

OBLIGADOS A INFORMAR RESOLUCION NÚMERO (10 DIC 2013) Las demás personas naturales y jurídicas, sucesiones ilíquidas y sociedades de hecho cuando hayan efectuado retenciones en la fuente durante el año gravable (sin importar el monto) ESTARAN OBLIGADOS A PRESENTAR UNICAMENTE EL FORMATO 1001.

ESTARAN OBLIGADOS A PRESENTAR UNICAMENTE EL FORMATO")

54

INFORMACION A REPORTAR.

FORMATOS

55

1001- INFORMACIÓN DE PAGOS O ABONOS EN CUENTA Y DE RETENCIONES EN LAFUENTE PRACTICADAS

1003- RETENCIONES EN LA FUENTE QUE LE PRACTICARON 1005- IMPUESTO A LAS VENTAS POR PAGAR –DESCONTABLE – 1006- IMPUESTO A LAS VENTAS POR PAGAR – GENERADO – 1007- INGRESOS RECIBIDOS 1008- SALDO DE CUENTAS POR COBRAR AL 31 DE DICIEMBRE 1009- SALDOS DE CUENTAS POR PAGAR AL 31 DE DICIEMBRE 1010- INFORMACION DE SOCIOS Y ACCIONISTAS 1011- INFORMACION DE LAS DECLARACIONES TRIBUTARIAS 1012- INFORMACION DE LAS DECLARACIONES TRIBUTARIAS, ACCIONES Y APORTES E INVERSIONES EN BONOS, CERTIFICADOS, TITULOS Y DEMAS INVERSIONES TRIBUTARIAS INFORMACIÓN DE INGRESOS RECIBIDOS PARA TERCEROS

56

PLAZOS PARA LA PRESENTACION DE LA INFORMACION

57

Últimos Dígitos Fecha 26 a 30 7 de Mayo de 2014 76 a 80 21 de Mayo de 2014 31 a 35 8 de Mayo de 2014 81 a 85 22 de Mayo de 2014 36 a 40 9 de Mayo de 2014 86 a 90 23 de Mayo de 2014 41 a 45 12 de Mayo de 2014 91 a 95 26 de Mayo de 2014 46 a 50 13 de Mayo de 2014 96 a 00 27 de Mayo de 2014 51 a 55 14 de Mayo de 2014 01 a 05 28 de Mayo de 2014 56 a 60 15 de Mayo de 2014 06 a 10 29 de Mayo de 2014 61 a 65 16 de Mayo de 2014 11 a 15 30 de Mayo de 2014 66 a 70 19 de Mayo de 2014 16 a 20 3 de junio de 2014 71 a 75 20 de Mayo de 2014 21 a 25 4 de Junio de 2014

58

FORMATO 1001 PAGOS O ABONOS EN CUENTA E.T Art 631 literal b y e.

Los trabajadores que sus pagos por salarios, prestaciones y demás pagos laborales sumen mas de $ Los pagos que por beneficiarios sean menores $ o por laborales menores a $ Se presentaran sumados en un solo registro y de acuerdo a su concepto Pagos o abonos en cuenta, retenciones (de iva, de renta y de cree), e iva pagado, que su valor base acumulado en el año 2012 sea mayor a $ , sin importar el concepto (se incluyen cargos diferidos y amortizaciones).

, e iva pagado, que su valor base acumulado en el año 2012 sea mayor a $ , sin importar el concepto (se incluyen cargos diferidos y amortizaciones).")

59

FORMATO 1001 Las entidades no contribuyentes, obligadas o no a presentar declaración de ingresos y patrimonio, deberán informar el valor total de los egresos diligenciándolos en la columna de pagos o abonos en cuenta NO DEDUCIBLES y diligenciar cero (0) en la columna de pagos o abonos en cuenta deducibles. El valor correspondiente al impuesto sobre las ventas llevado como mayor valor del costo o gasto, se debe informar en el FORMATO 1001.

en la columna de pagos o abonos en cuenta deducibles. El valor correspondiente al impuesto sobre las ventas llevado como mayor valor del costo o gasto, se debe informar en el FORMATO")

60

INFORMACION FORMATO 1001 CONCEPTO TIPO DE DOCUMENTO

NUMERO DE IDENTIFICACION INFORMADO DIGITO DE VERIFICACION (No es obligatorio) PRIMER APELLIDO (Si es persona Natural es obligatorio) SEGUNDO APELLIDO PRIMER NOMBRE ( Si es persona Natural es obligatorio) OTROS NOMBRES RAZON SOCIAL (Si es persona Jurídica es obligatorio) DIRECCION DEPARTAMENTO

PRIMER APELLIDO (Si es persona Natural es obligatorio) SEGUNDO APELLIDO. PRIMER NOMBRE ( Si es persona Natural es obligatorio) OTROS NOMBRES. RAZON SOCIAL (Si es persona Jurídica es obligatorio) DIRECCION. DEPARTAMENTO.")

61

INFORMACION FORMATO 1001 MUNICIPIO PAIS DE RESIDENCIA

PAGO O ABONO EN CUENTA DEDUCIBLE PAGOS O ABONO EN CUENTA NO DEDUCIBLE IVA MAYOR VALOR DEL COSTO O GASTO DEDUCIBLE IVA MAYOR VALOR DEL COSTO O GASTO NO DEDUCIBLE RETENCION EN LA FUENTE PRACTICADA RENTA RETENCION EN LA FUENTE ASUMIDA RENTA RETENCION EN LA FUENTE PRACTICADA IVA REGIMEN COMUN RETENCION EN LA FUENTE ASUMIDA IVA REGIMEN SIMPLIFICADO RETENCION EN LA FUENTE PRACTICADA IVA NO DOMICILIADOS RETENCION EN LA FUENTE PRACTICADA CREE RETENCION EN LA FUENTE ASUMIDA CREE

62

FORMATO 1003 RETENCIONES EN LA FUENTE QUE LE PRACTICARON E

FORMATO RETENCIONES EN LA FUENTE QUE LE PRACTICARON E.T Art 631 literal c. OTROS NOMBRES RAZON SOCIAL (Si es persona Jurídica es obligatorio) DIRECCION CODIGO DEPARTAMENTO CODIGO DEL MUNICIPIO VALOR ACUMULADO SUJETO A RETENCION VALOR DE LA RETENCION DE RENTA O IVA CONCEPTO TIPO DE DOCUMENTO NUMERO DE IDENTIFICACION INFORMADO DIGITO DE VERIFICACION (No es obligatorio) PRIMER APELLIDO (Si es persona Natural es obligatorio) SEGUNDO APELLIDO PRIMER NOMBRE ( Si es persona Natural es obligatorio)

DIRECCION. CODIGO DEPARTAMENTO. CODIGO DEL MUNICIPIO. VALOR ACUMULADO SUJETO A RETENCION. VALOR DE LA RETENCION DE RENTA O IVA. CONCEPTO. TIPO DE DOCUMENTO. NUMERO DE IDENTIFICACION INFORMADO. DIGITO DE VERIFICACION (No es obligatorio) PRIMER APELLIDO (Si es persona Natural es obligatorio) SEGUNDO APELLIDO. PRIMER NOMBRE ( Si es persona Natural es obligatorio)")

63

FORMATO 1005 IMPUESTO A LAS VETAS DESCONTABLE E.T Art 631 lit e y f.

TIPO DE DOCUMENTO NUMERO DE IDENTIFICACION INFORMADO DIGITO DE VERIFICACION (No es obligatorio) PRIMER APELLIDO (Si es persona Natural es obligatorio) SEGUNDO APELLIDO PRIMER NOMBRE ( Si es persona Natural es obligatorio) OTROS NOMBRES RAZON SOCIAL (Si es persona Jurídica es obligatorio) VALOR DEL IMPUESTO A LAS VENTAS DESCONTABLE IVA DESCONTABLE POR DEVOLUCIONES EN VENTAS ANULADAS, RESCINDIDAS O RESUELTAS. Se reporta el valor de IVA descontable, además de el impuesto a las ventas resultante de devoluciones en ventas anuladas, rescindidas o resueltas del año 2013 de TODOS los terceros que fueron objeto de IVA descontable.

PRIMER APELLIDO (Si es persona Natural es obligatorio) SEGUNDO APELLIDO. PRIMER NOMBRE ( Si es persona Natural es obligatorio) OTROS NOMBRES. RAZON SOCIAL (Si es persona Jurídica es obligatorio) VALOR DEL IMPUESTO A LAS VENTAS DESCONTABLE. IVA DESCONTABLE POR DEVOLUCIONES EN VENTAS ANULADAS, RESCINDIDAS O RESUELTAS. Se reporta el valor de IVA descontable, además de el impuesto a las ventas resultante de devoluciones en ventas anuladas, rescindidas o resueltas del año 2013 de TODOS los terceros que fueron objeto de IVA descontable.")

64

FORMATO 1006 IMPUESTO A LAS VETAS E IMPO CONSUMO GENERADO E

FORMATO IMPUESTO A LAS VETAS E IMPO CONSUMO GENERADO E.T Art 631 literales e y f. TIPO DE DOCUMENTO NUMERO DE IDENTIFICACION INFORMADO DIGITO DE VERIFICACION (No es obligatorio) PRIMER APELLIDO (Si es persona Natural es obligatorio) SEGUNDO APELLIDO PRIMER NOMBRE ( Si es persona Natural es obligatorio) OTROS NOMBRES RAZON SOCIAL (Si es persona Jurídica es obligatorio) VALOR DEL IMPUESTO GENERADO EL IVA RESULTANTE POR DEVOLUCIONES EN COMPRAS ANULADAS, RESCINDIDAS O RESUELTAS. El IVA E IMPO CONSUMO generado, cuando el valor acumulado facturado hubiese sido igual o superior a $ se incluyen TODAS las devoluciones en compras anuladas, rescindidas o resueltas. Los pagos que por beneficiarios sean menores $ Se presentaran sumados en un solo registro

PRIMER APELLIDO (Si es persona Natural es obligatorio) SEGUNDO APELLIDO. PRIMER NOMBRE ( Si es persona Natural es obligatorio) OTROS NOMBRES. RAZON SOCIAL (Si es persona Jurídica es obligatorio) VALOR DEL IMPUESTO GENERADO. EL IVA RESULTANTE POR DEVOLUCIONES EN COMPRAS ANULADAS, RESCINDIDAS O RESUELTAS. El IVA E IMPO CONSUMO generado, cuando el valor acumulado facturado hubiese sido igual o superior a $ se incluyen TODAS las devoluciones en compras anuladas, rescindidas o resueltas. Los pagos que por beneficiarios sean menores $ Se presentaran sumados en un solo registro")

65

FORMATO 1007 INGRESOS RECIBIDOS E.T Art 631 literal f.

Se reporta el valor acumulado de las personas de las cuales se recibió mas de $ de Ingresos, en el año 2013. Los Ingresos que no sean posible identificar el adquiriente o que sean menores $ Se presentaran sumados en un solo registro

66

INFORMACION FORMATO 1007 CONCEPTO TIPO DE DOCUMENTO

NUMERO DE IDENTIFICACION INFORMADO DIGITO DE VERIFICACION (No es obligatorio) PRIMER APELLIDO (Si es persona Natural es obligatorio) SEGUNDO APELLIDO PRIMER NOMBRE ( Si es persona Natural es obligatorio) OTROS NOMBRES RAZON SOCIAL (Si es persona Jurídica es obligatorio) PAIS INGRESOS BRUTOS RECIBIDOS POR OPERACIONES PROPIAS INGRESOS A TRAVES DE CONSORCIOS O UNIO. TEMPORAL INGRESOS A TRAVES DE CONTRATOS DE MANDATOS INGRESOS A TRAVES DE EXPLOTACION DE MINERALES INGRESOS A TRAVES DE FIDUCIAS INGRESOS A TRAVES DE TERCEROS DEVOLUCIONES REBAJAS Y DESCUENTOS

PRIMER APELLIDO (Si es persona Natural es obligatorio) SEGUNDO APELLIDO. PRIMER NOMBRE ( Si es persona Natural es obligatorio) OTROS NOMBRES. RAZON SOCIAL (Si es persona Jurídica es obligatorio) PAIS. INGRESOS BRUTOS RECIBIDOS POR OPERACIONES PROPIAS. INGRESOS A TRAVES DE CONSORCIOS O UNIO. TEMPORAL. INGRESOS A TRAVES DE CONTRATOS DE MANDATOS. INGRESOS A TRAVES DE EXPLOTACION DE MINERALES. INGRESOS A TRAVES DE FIDUCIAS. INGRESOS A TRAVES DE TERCEROS. DEVOLUCIONES REBAJAS Y DESCUENTOS.")

67

FORMATOS 1008. SALDO DE CUENTAS POR COBRAR 1009

FORMATOS SALDO DE CUENTAS POR COBRAR SALDO DE CUENTAS POR PAGAR E.T Art 631 literal i. Si el saldo total acumulado a reportar es inferior a $ , entonces se deberán reportar los terceros cuya cuantía sea igual o superior a $ Si el saldo total acumulado a reportar es superior a $ , entonces se deberán reportar los terceros cuya cuantía sea igual o superior a $ Los Deudores Proveedores que su saldo a 31 de diciembre sean menor a $ o a $ Se presentaran sumados en un solo registro

68

INFORMACION FORMATOS 1008 y 1009

CONCEPTO TIPO DE DOCUMENTO NUMERO DE IDENTIFICACION INFORMADO DIGITO DE VERIFICACION (No es obligatorio) PRIMER APELLIDO (Si es persona Natural es obligatorio) SEGUNDO APELLIDO PRIMER NOMBRE ( Si es persona Natural es obligatorio) OTROS NOMBRES RAZON SOCIAL (Si es persona Jurídica es obligatorio) DIRECCION DEPARTAMENTO MUNICIPIO PAIS SALDO DE CUENTAS A 31 DE DICIEMBRE

PRIMER APELLIDO (Si es persona Natural es obligatorio) SEGUNDO APELLIDO. PRIMER NOMBRE ( Si es persona Natural es obligatorio) OTROS NOMBRES. RAZON SOCIAL (Si es persona Jurídica es obligatorio) DIRECCION. DEPARTAMENTO. MUNICIPIO. PAIS. SALDO DE CUENTAS A 31 DE DICIEMBRE.")

69

E.T Art 631 lit k. FORMATO 1010 FORMATO 1011

Al no tener que informar, las comunidades religiosas no deben presentar este formato Al no tener que informar, las comunidades religiosas no deben presentar este formato

70

FORMATO 1012 INFORMACION DE LAS DECLARACIONESTRIBUTARIAS E

FORMATO INFORMACION DE LAS DECLARACIONESTRIBUTARIAS E.T Art 631 lit k. Es la información suministrada en las declaraciones tributarias y en especial a la Declaración de Renta o de Ingresos y Patrimonio. Corresponde a los saldos de Cuentas corrientes y de ahorros, además de las inversiones (Nacionales y del exterior). CONCEPTO TIPO DE DOCUMENTO NUMERO DE IDENTIFICACION INFORMADO DIGITO DE VERIFICACION PRIMER APELLIDO (Si es persona Natural es obligatorio) SEGUNDO APELLIDO PRIMER NOMBRE ( Si es persona Natural es obligatorio) OTROS NOMBRES RAZON SOCIAL (Si es persona Jurídica es obligatorio) PAIS VALOR A 31 DE DICIEMBRE DE 2013

. CONCEPTO. TIPO DE DOCUMENTO. NUMERO DE IDENTIFICACION INFORMADO. DIGITO DE VERIFICACION. PRIMER APELLIDO (Si es persona Natural es obligatorio) SEGUNDO APELLIDO. PRIMER NOMBRE ( Si es persona Natural es obligatorio) OTROS NOMBRES. RAZON SOCIAL (Si es persona Jurídica es obligatorio) PAIS. VALOR A 31 DE DICIEMBRE DE")

71

FORMATO 1647 INGRESOS RECIBIDOS PARA TERCEROS TRIBUTARIAS E

FORMATO INGRESOS RECIBIDOS PARA TERCEROS TRIBUTARIAS E.T Art 631 lit g. Se reportan TODOS los ingresos que el reportarte recibió para terceras personas durante el año 2013. CONCEPTO (Siempre 4070) TIPO DE DOCUMENTO DEL INFORMADO NUMERO DE IDENTIFICACION DEL INFORMADO DIGITO DE VERIFICACION DEL INFORMADO PRIMER APELLIDO DEL INFORMADO SEGUNDO APELLIDO DEL INFORMADO PRIMER NOMBRE DEL INFORMADO OTROS NOMBRES DEL INFORMADO RAZON SOCIAL DEL INFORMADO PAIS TERCERO DEL INFORMADO INGRESO RECIBIDO PARA TERCEROS

2. TIPO DE DOCUMENTO DEL INFORMADO. 3. NUMERO DE IDENTIFICACION DEL INFORMADO. 4. DIGITO DE VERIFICACION DEL INFORMADO. 5. PRIMER APELLIDO DEL INFORMADO. 6. SEGUNDO APELLIDO DEL INFORMADO. 7. PRIMER NOMBRE DEL INFORMADO. 8. OTROS NOMBRES DEL INFORMADO. 9. RAZON SOCIAL DEL INFORMADO. 10. PAIS TERCERO DEL INFORMADO. 11. INGRESO RECIBIDO PARA TERCEROS.")

72

FORMATO 1647 12. TIPO DE DOCUMENTO DEL TERCERO BENEFICIARIO 13. NUMERO DE IDENTIFICACION TERCERO BENEFICIARIO 14. PRIMER APELLIDO TERCERO BENEFICIARIO 15. SEGUNDO APELLIDO TERCERO BENEFICIARIO 16. PRIMER NOMBRE TERCERO BENEFICIARIO 17. OTROS NOMBRES TERCERO BENEFICIARIO 18. RAZON SOCIAL TERCERO BENEFICIARIO 29. DIRECCION TERCERO BENEFICIARIO 20. COD DEPARTAMENTO TERCERO BENEFICIARIO 21. COD MUNICIPIO TERCERO BENEFICIARIO 22. PAIS TERCERO BENEFICIARIO TERCERO BENEFICIARIO

73

Información exógena año gravable 2014

RESOLUCION NÚMERO (31 OCT 2013)

")

74

MENSUALMENTE ANUALMENTE

SUJETOS OBLIGADOS A PRESENTAR INFORMACIÓN EXÓGENA POR EL AÑO GRAVABLE 2014. MENSUALMENTE ANUALMENTE Las entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica para el apoyo y ejecución de sus programas o proyectos, con organismos internacionales. 1. Las Cámaras de Comercio. 2. La Registraduría Nacional 3. Los Notarios 4. Las personas que elaboren facturas de venta 5. Los Grupos Empresariales 6. Las personas naturales con ingresos superiores a $ Personas jurídicas con ingresos superiores a $

75

SUJETOS OBLIGADOS A PRESENTAR INFORMACIÓN EXÓGENA POR EL AÑO GRAVABLE 2014.

PRESENTACION ANUAL POR PERIODOS MENSUALES 4. Las personas naturales o jurídicas que para la realización de pagos o abonos en cuenta en beneficio de los trabajadores hayan adquirido bonos electrónicos o papel de servicio, cheques o vales. 5. Todas las personas naturales, jurídicas, sociedades y asimiladas, así como las demás entidades públicas y privadas que durante el periodo a reportar hayan tenido dos (2) o más empleados con vinculación laboral deberán presentar información de nómina y liquidación de prestaciones sociales

o más empleados con vinculación laboral deberán presentar información de nómina y liquidación de prestaciones sociales")

76

SUJETOS OBLIGADOS A PRESENTAR INFORMACIÓN EXÓGENA POR EL AÑO GRAVABLE 2014.

PRESENTACION ANUAL POR PERIODOS BIMESTRALES 1. Las personas naturales y asimiladas, que en el año gravable 2012 hayan obtenido ingresos superiores a ($ ). 2. Las personas jurídicas, obligadas a presentar declaración del impuesto sobre la renta y complementarios o de ingresos y patrimonio, que en el año gravable 2012 hayan obtenido ingresos superiores ($ ) y las demás personas naturales y jurídicas, sucesiones ilíquidas que efectúen retenciones y autorretenciones en la fuente, a título del impuesto sobre la renta, IVA, Timbre e impuesto sobre la renta para la equidad –CREE, independientemente del monto de los ingresos obtenidos. 5. Las personas o entidades que actuaron como mandatarios o contratistas, durante el año gravable 2014.

. 2. Las personas jurídicas, obligadas a presentar declaración del impuesto sobre la renta y complementarios o de ingresos y patrimonio, que en el año gravable 2012 hayan obtenido ingresos superiores ($ ) y las demás personas naturales y jurídicas, sucesiones ilíquidas que efectúen retenciones y autorretenciones en la fuente, a título del impuesto sobre la renta, IVA, Timbre e impuesto sobre la renta para la equidad –CREE, independientemente del monto de los ingresos obtenidos. 5. Las personas o entidades que actuaron como mandatarios o contratistas, durante el año gravable")

77

SUJETOS OBLIGADOS A PRESENTAR INFORMACIÓN EXÓGENA POR EL AÑO GRAVABLE 2014.

PRESENTACION ANUAL POR PERIODOS BIMESTRALES 10. Las personas naturales y asimiladas, las personas jurídicas y asimiladas y demás entidades públicas y privadas, obligadas a presentar declaración del impuesto sobre la renta y complementarios que hayan recibido ingresos para terceros, cuando la suma de los ingresos propios más los ingresos recibidos para terceros, en el año 2014, sea superior a quinientos millones de pesos ($ ). 11. Las personas naturales y asimiladas, personas jurídicas y asimiladas, obligadas a presentar declaración del impuesto sobre la renta y complementarios, cuando sus ingresos brutos del año gravable 2012, sean superiores a quinientos millones de pesos ($ ), que utilicen para el registro de sus ventas facturas por talonario, máquinas registradoras P. O. S. o facturación por computador y/o máquinas registradoras por departamentos y por articulo con departamentos asociado (PLU).

. 11. Las personas naturales y asimiladas, personas jurídicas y asimiladas, obligadas a presentar declaración del impuesto sobre la renta y complementarios, cuando sus ingresos brutos del año gravable 2012, sean superiores a quinientos millones de pesos ($ ), que utilicen para el registro de sus ventas facturas por talonario, máquinas registradoras P. O. S. o facturación por computador y/o máquinas registradoras por departamentos y por articulo con departamentos asociado (PLU).")

78

INFORMACION DE LOS DATOS BASICOS DE LOS TERCEROS INFORMADOS.

• Tipo de documento • Número de identificación • Digito de verificación • Naturaleza • Primer apellido • Segundo apellido • Primer nombre • Otros nombres • Razón social • Dirección

79

INFORMACION DE LOS DATOS BASICOS DE LOS TERCEROS INFORMADOS.

• Actividad Económica • Código País • Código Departamento (DPTO) • Código Municipio • Correo electrónico • Teléfono fijo (código área + número) • Teléfono celular

• Código Municipio. • Correo electrónico. • Teléfono fijo (código área + número) • Teléfono celular.")

80

INFORMACION QUE SE DEBE REPORTAR ANUALMENTE POR PERIODO MENSUAL

81

INFORMACION POR LA COMPRA DE BONOS ELECTRÓNICOS O PAPEL DE SERVICIO, CHEQUES O VALES PARA BENEFICIO DE LOS TRABAJADORES. Deberán informar anualmente por periodos mensuales, según lo dispuesto en el artículo del Estatuto Tributario: 19.1. Los datos básicos de cada uno de los trabajadores beneficiarios de los bonos electrónicos o de papel de servicio, cheques o vales adquiridos, conforme con lo descrito en el artículo 5 del Título II de la presente resolución. 19.2. De las adquisiciones efectuadas, se deberá reportar la siguiente información: 1. Tipo de documento tercero (trabajador) 2. Número de identificación tercero (trabajador) 3. Clase de bonos, vales, tarjetas, etc. 4. Valor de los bonos vales, tarjetas, etc

2. Número de identificación tercero (trabajador) 3. Clase de bonos, vales, tarjetas, etc. 4. Valor de los bonos vales, tarjetas, etc.")

82

INFORMACION DE NÓMINA Y LIQUIDACIÓN DE PRESTACIONES SOCIALES.

Entidades que durante el periodo a reportar hayan tenido dos (2) o más trabajadores con o sin vinculación laboral, deberán informar anualmente por periodos mensuales: 20.1. Los datos básicos de cada uno de los trabajadores, conforme con lo descrito en el artículo 5 del Título II de la presente resolución. 20.2. De cada uno de los trabajadores que tenga a su cargo, lo siguiente información: 1. Tipo de documento tercero (trabajador) 2. Número de identificación tercero (trabajador) 3. Tipo de vinculación 4. Condición especial del trabajador 5. Conceptos y valores de pagos salariales, no salariales y prestacio

o más trabajadores con o sin vinculación laboral, deberán informar anualmente por periodos mensuales: Los datos básicos de cada uno de los trabajadores, conforme con lo descrito en el artículo 5 del Título II de la presente resolución De cada uno de los trabajadores que tenga a su cargo, lo siguiente información: 1. Tipo de documento tercero (trabajador) 2. Número de identificación tercero (trabajador) 3. Tipo de vinculación. 4. Condición especial del trabajador. 5. Conceptos y valores de pagos salariales, no salariales y prestacio.")

83

INFORMACION DE NÓMINA Y LIQUIDACIÓN DE PRESTACIONES SOCIALES.

Conceptos y valores de pagos salariales, no salariales y de prestaciones sociales Para reportar los conceptos y valores de pagos salariales, no salariales y de prestaciones sociales, se debe utilizar la codificación establecida para cada pago, teniendo en cuenta la estructura de nómina que administre: a. Información de nómina de salarios b. Información de nómina de compensaciones c. información nómina agremiados

84

INFORMACION QUE SE DEBE REPORTAR ANUALMENTE POR PERIODOS BIMESTRALES

85

INFORMACION DE LAS PERSONAS O ENTIDADES OBLIGADAS A LLEVAR CONTABILIDAD.

Los obligados a llevar contabilidad de conformidad con el Código de Comercio o con legislación especial, deberán reportar anualmente por periodos bimestrales la siguiente información: 21.1. Los datos básicos de cada una de las personas o entidades con quienes hayan realizado transacciones económicas, conforme con lo descrito en el artículo 5 del Título II de la presente resolución. 21.2. La superintendencia que ejerce inspección, vigilancia o control de acuerdo con los siguientes códigos: 1. Superintendencia Financiera de Colombia 2. Superintendencia de la Economía Solidaria 6. Superintendencia de sociedades

86

INFORMACION DE LAS PERSONAS O ENTIDADES OBLIGADAS A LLEVAR CONTABILIDAD.

21.3 El Plan Único de cuentas que utiliza para registrar sus operaciones Plan Único de Cuentas para Comerciantes. Plan Único de Cuentas para Instituciones Prestadoras de Salud. Plan Único de Cuentas para las Instituciones Prestadoras de Servicios de Salud de naturaleza privada y Empresas que prestan Servicios de Transporte Especial de Pacientes. Plan Único de Cuentas de Entidades Aseguradoras. Y otros planes de cuentas

87

INFORMACION DE LAS PERSONAS O ENTIDADES OBLIGADAS A LLEVAR CONTABILIDAD.

21.4. Transacciones con terceros. Los obligados a presentar información, deberán suministrar todas las operaciones económicas registradas de conformidad con los principios de contabilidad generalmente aceptados, organizada por cuenta o subcuenta a nivel de cuatro (4) o seis dígitos (6), de acuerdo con la exigencia mínima del Plan Único de Cuentas (PUC) que le corresponda, así: a. Número de la cuenta o subcuenta b. Descripción de la cuenta o subcuenta c. Tipo de identificación del tercero - acorde con los datos básicos reportados. d. Número de identificación del tercero - acorde con los datos básicos reportados. e. Movimiento debito f. Movimiento crédito g. Saldo final.

o seis dígitos (6), de acuerdo con la exigencia mínima del Plan Único de Cuentas (PUC) que le corresponda, así: a. Número de la cuenta o subcuenta b. Descripción de la cuenta o subcuenta c. Tipo de identificación del tercero - acorde con los datos básicos reportados. d. Número de identificación del tercero - acorde con los datos básicos reportados. e. Movimiento debito f. Movimiento crédito g. Saldo final.")

88

INFORMACION DE LAS PERSONAS O ENTIDADES OBLIGADAS A LLEVAR CONTABILIDAD.

El valor mínimo a reportar por cada tercero en el concepto contable es de quinientos mil pesos ($ ). Sin embargo, a opción del informante, podrán reportarse cada uno de los terceros con valores menores a dicha cuantía, Los valores que sean menores a quinientos mil pesos ($ ), se informarán acumulados en un solo registro, con identificación , razón social “CUANTÍAS MENORES”. Con relación a la dirección se debe informar aquella registrada en la contabilidad cuando se crea el tercero que no necesariamente debe coincidir con la que figura en el RUT.

. Sin embargo, a opción del informante, podrán reportarse cada uno de los terceros con valores menores a dicha cuantía, Los valores que sean menores a quinientos mil pesos ($ ), se informarán acumulados en un solo registro, con identificación , razón social CUANTÍAS MENORES . Con relación a la dirección se debe informar aquella registrada en la contabilidad cuando se crea el tercero que no necesariamente debe coincidir con la que figura en el RUT.")

89

INFORMACION DE LAS PERSONAS O ENTIDADES OBLIGADAS A LLEVAR CONTABILIDAD.

En el caso de los pagos o abonos en cuenta efectuados a personas o entidades del exterior, se debe reportar el número, código o clave de identificación fiscal tributaria, con tipo de documento 42. Cuando en dicho país no se utilice número, código o clave fiscal, se debe informar con identificación en forma ascendente, variando consecutivamente en una unidad hasta el y con tipo de documento 43. Los campos de dirección, departamento y municipio no se deben diligenciar. Los gastos en el exterior que sean reembolsables (gastos de viaje), se reportan con identificación , razón social “GASTOS EN EL EXTERIOR”.

, se reportan con identificación , razón social GASTOS EN EL EXTERIOR .")

90

Detalle de la información a reportar por ejemplo para el Plan único de Cuentas de los comerciantes. (Decreto 2650 de 1993) Disponible. El valor de las cuentas de caja (1105) se reporta con el NIT del informante, el saldo de las cuentas de bancos (1110), cuentas de ahorro (1120), remesas en tránsito (1115) y fondos (1125) se reportan con el NIT de cada entidad. Inversiones. El saldo de la cuenta se debe reportar con el NIT de la entidad receptora de la inversión y las adquisiciones y retiros con el NIT de la persona o entidad con quien se realizó la transacción. Deudores. El saldo debe ser reportado con el NIT de cada deudor.

se reporta con el NIT del informante, el saldo de las cuentas de bancos (1110), cuentas de ahorro (1120), remesas en tránsito (1115) y fondos (1125) se reportan con el NIT de cada entidad. Inversiones. El saldo de la cuenta se debe reportar con el NIT de la entidad receptora de la inversión y las adquisiciones y retiros con el NIT de la persona o entidad con quien se realizó la transacción. Deudores. El saldo debe ser reportado con el NIT de cada deudor.")

91

Detalle de la información a reportar por ejemplo para el Plan único de Cuentas de los comerciantes. (Decreto 2650 de 1993) Inventarios. El saldo de cada cuenta y los retiros para venta o consumo se deben reportar con el NIT del informante y las adquisiciones con el NIT de la persona o entidad con la cual se realizó la transacción. Propiedad planta y equipo. El saldo de cada cuenta y los retiros por bajas de activos se reportan con el NIT del informante. Las adquisiciones y los retiros de propiedad, planta y equipo para la venta, se deben reportar con el NIT de la persona o entidad con quien realizo la transacción. Intangibles. El saldo de cada cuenta se debe reportar con el NIT del informante. Las adquisiciones y los retiros de intangibles con el NIT de la persona o entidad con quien realizo la transacción.

92

Detalle de la información a reportar por ejemplo para el Plan único de Cuentas de los comerciantes. (Decreto 2650 de 1993) Diferidos. El saldo y las amortizaciones de cada cuenta, se debe reportar con el NIT de la persona o entidad con quien realizo la transacción. Otros activos. El saldo de cada cuenta se reporta con el NIT de la persona o entidad con quien realizó la transacción. Valorizaciones. El saldo debe ser reportado con el NIT del informante, excepto la correspondiente a inversiones, en la cual se identifica con el NIT de la entidad receptora de la inversión. Obligaciones financieras. El saldo debe ser reportado con el NIT de cada acreedor.

93

Detalle de la información a reportar por ejemplo para el Plan único de Cuentas de los comerciantes. (Decreto 2650 de 1993) Proveedores. El saldo debe ser reportado con el NIT de cada proveedor. Cuentas y gasto causados por pagar. El saldo debe ser reportado con el NIT de cada acreedor. Impuestos gravámenes y tasas. El saldo debe ser reportado con el NIT de las personas o entidad con la cual se realizó la transacción. Obligaciones laborales. El saldo debe ser reportado con el NIT de cada trabajador, ex trabajador o beneficiario. Pasivos estimados y provisiones El saldo debe ser reportado con el NIT del informante.

94

Detalle de la información a reportar por ejemplo para el Plan único de Cuentas de los comerciantes. (Decreto 2650 de 1993) Pasivos diferidos. El saldo debe ser reportado con el NIT de la persona o entidad con quien realizo la transacción. Otros pasivos. Bonos y papeles comerciales. Patrimonio. El saldo debe ser reportado con el NIT del informante, excepto en las cuentas de Superávit por valorización de inversiones, en las cuales se debe reportar con el NIT de la entidad receptora de la inversión.

95

Detalle de la información a reportar por ejemplo para el Plan único de Cuentas de los comerciantes. (Decreto 2650 de 1993) Ingresos operacionales. El saldo debe ser reportado con el NIT de la persona o entidad con quien realizo la transacción. Ingresos no operacionales. La información debe ser reportada con el NIT de la persona o entidad con quien realizo la transacción, excepto que por su naturaleza no este asociada a un tercero caso en el cual se debe reportar con el NIT del informante. Gastos. El saldo debe ser reportado con el NIT de la persona o entidad con quien realizo la transacción, excepto que por su naturaleza no este asociada a un tercero caso en el cual se debe reportar con el NIT del informante.

96

Detalle de la información a reportar por ejemplo para el Plan único de Cuentas de los comerciantes. (Decreto 2650 de 1993) Costos de producción o de operación. El saldo debe ser reportado con el NIT de la persona o entidad con quien realizo la transacción, excepto que por su naturaleza no este asociada a un tercero caso en el cual se debe reportar con el NIT del informante. Cuentas de orden deudoras o acreedoras. El saldo debe ser reportado con el NIT de la persona o entidad con quien realizó la transacción, excepto que por su naturaleza no este asociada a un tercero caso en el cual se debe reportar con el NIT del informante.

97

INFORMACION DE LOS SISTEMAS DE FACTURACION.

98

Las personas naturales y asimiladas, personas jurídicas, sociedades y asimiladas, cuyos ingresos brutos en el año gravable 2012, hayan sido superiores a quinientos millones de pesos ($ ) y que utilicen para el registro de sus ventas facturas por talonario, máquinas registradoras P. O. S. y/o P.L.U. y facturación por computador deberán informar anualmente por periodos bimestrales

99

Quienes utilicen factura por talonario, deberán informar

1. Prefijo de la Factura 2. El número inicial y final de las facturas utilizadas por cada prefijo 3. Valor de los ingresos. 4. Valor de los descuentos condicionados y no condicionados. 5. Valor de las ventas anuladas, rescindidas o resueltas y del impuesto sobre las ventas relativo a estas operaciones.

100

Quienes utilicen para el registro de sus ventas máquinas registradoras P.O.S. o facturación por computador Número de identificación de las máquinas registradoras o computadores Registro del número inicial y final de las transacciones efectuadas en el periodo a informar por cada máquina o computador. El valor acumulado de las ventas de bienes y/o prestación de servicios por cada departamento, por operaciones exentas, excluidas y gravadas, estableciendo, el valor de las ventas por cada tarifa de IVA. En caso de descuentos estos deberán aparecer discriminados por departamentos Totalización por cada medios de pago

101

PERSONAS O ENTIDADES NO OBLIGADAS A LLEVAR CONTABILIDAD

Los sujetos señalados no obligados a llevar contabilidad, deberán reportar anualmente por periodos bimestrales la siguiente información: Los datos básicos de cada una de las personas o entidades con quienes hayan realizado transacciones económicas, conforme con lo descrito en el artículo 5 del Título II de la presente resolución. Pagos realizados a las personas o entidades beneficiarias Información de ingresos recibidos Este informe se presenta con los mismos conceptos y especificaciones de la información exógena del 2013.

102

PLAZOS PARA ENTREGAR LA INFORMACION

Últimos Dígitos Fecha 26 a 30 5 de Mayo de 2015 31 a 35 6 de Mayo de 2015 36 a 40 7 de Mayo de 2015 41 a 45 8 de Mayo de 2015 46 a 50 11 de Mayo de 2015 51 a 55 12 de Mayo de 2015 56 a 60 13 de Mayo de 2015 61 a 65 14 de Mayo de 2015 66 a 70 15 de Mayo de 2015 71 a 75 19 de Mayo de 2015 76 a 80 20 de Mayo de 2015 81 a 85 21 de Mayo de 2015 86 a 90 22 de Mayo de 2015 91 a 95 25 de Mayo de 2015 96 a 00 26 de Mayo de 2015 01 a 05 27 de Mayo de 2015 06 a 10 28 de Mayo de 2015 11 a 15 29 de Mayo de 2015 16 a 20 1 de Junio de 2015 21 a 25 2 de Junio de 2015

103

SANCIONES RELACIONADAS CON LA INFORMACION

EXOGENA (RESOLUCION DE ) POR NO ENVIAR $ INFORMACION ( UVT) CON BASE SIN BASE GRAVABLE INFORMACION EXIGIDA Y 5% SUMATORIA DE NO SUMINISTRADA LA INFORMACION NO SUMINISTRADA INFORMACION 0.5% DE LOS INGRESOS EXTEMPORANEA O PATRIMONIO INFORMACION SIN LAS ESPECIFICAC. 4% DEL VALOR TOTAL 0.4% DE LOS INGRESOS TECNICAS ESTABLECIDAS POR SUMINISTRADA EN LA DIAN FORMA ERRONEA INFORMACION CON ERRORES 3% DELMONTO DE 0.3% DE LOS INGRESOS DE CONTENIDO REGISTROS ERRADOS

POR NO ENVIAR. $ INFORMACION ( UVT) CON BASE. SIN BASE. GRAVABLE. INFORMACION EXIGIDA Y. 5% SUMATORIA DE. NO SUMINISTRADA. LA INFORMACION NO. SUMINISTRADA. INFORMACION. 0.5% DE LOS INGRESOS. EXTEMPORANEA. O PATRIMONIO. INFORMACION SIN LAS ESPECIFICAC. 4% DEL VALOR TOTAL. 0.4% DE LOS INGRESOS. TECNICAS ESTABLECIDAS POR. SUMINISTRADA EN. LA DIAN. FORMA ERRONEA. INFORMACION CON ERRORES. 3% DELMONTO DE. 0.3% DE LOS INGRESOS. DE CONTENIDO. REGISTROS ERRADOS.")

104

RENTA PERSONA NATURALES

105

TRABAJADORES POR CUENTA PROPIA DEMÁS PERSONAS NATURALES

REQUISITO EMPLEADOS TRABAJADORES POR CUENTA PROPIA DEMÁS PERSONAS NATURALES Patrimonio bruto mayor a $ oo Ingresos brutos mayores a $ oo* (sin incluir venta de activos e ingresos por loterías, rifas, apuestas y similares) $37,577,000* (los ingresos deben estar facturados o de lo contrario se clasifica como "demás personas naturales") $ oo Porcentaje de ingreso brutos sometidos a retención en la fuente menor a 80% 0% Consumos anuales con tarjeta de crédito mayores a $ oo Compras y consumos anuales independientemente del medio de pago mayores a Valor acumulado de consignaciones, depósitos o inversiones financieras durante el año mayor a Responsabilidad por IVA Pertenecer al Régimen Común

$37,577,000* (los ingresos deben estar facturados o de lo contrario se clasifica como demás personas naturales ) $ oo. Porcentaje de ingreso brutos sometidos a retención en la fuente menor a. 80% 0% Consumos anuales con tarjeta de crédito mayores a. $ oo. Compras y consumos anuales independientemente del medio de pago mayores a. Valor acumulado de consignaciones, depósitos o inversiones financieras durante el año mayor a. Responsabilidad por IVA. Pertenecer al Régimen Común.")

106

GRACIAS

Presentaciones similares

en el momento en que sucede el hecho generador.>")