Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INFORMACIÓN EXÓGENA TRIBUTARIA AÑO GRAVABLE 2011

3

RESOLUCIONES 11423 a 11431 del 31 de octubre de 2011

Diario oficial – octubre 31 de 2011 RESOLUCIÓN del 29 de diciembre de 2011 (Por medio de la cual se modifican unos plazos para presentar la información exógena)

")

4

Grandes Contribuyentes (Marzo 27 a Abril 16 de 2012)

Resolución Descripción Artículos del E.T. Plazos 11423 Información de las entidades vigiladas por la Superintendencia Financiera, las cooperativas de ahorro y crédito, los organismos cooperativos de grado superior, las instituciones auxiliares del cooperativismo, las cooperativas multiactivas e integrales y los fondos de empleados que realicen actividades financieras 623, y 623-2 - Art Junio 15 del 2012 - Arts. 623 y 623-2 Grandes Contribuyentes (Marzo 27 a Abril 16 de 2012) Personas Jurídicas (Abril 25 a Mayo 31 de 2012) 11424 Información de las Cámaras de Comercio 624 Junio 15 de 2012 11425 Información de las bolsas de valores y comisionistas de Bolsa 625 y 628 Art. 625 Junio 15 del 2012 Art. 628 Grandes Contribuyentes (Marzo 27 a Abril 16 de 2012) Personas Jurídicas (Abril 25 a Mayo 31 de 2012) 11426 Información de la Registraduría Nacional del Estado Civil 627 Marzo 2 de 2012

Personas Jurídicas. (Abril 25 a Mayo 31 de 2012) Información de las Cámaras de Comercio Junio 15 de Información de las bolsas de valores y comisionistas de Bolsa. 625 y 628. Art Junio 15 del Art Grandes Contribuyentes. (Marzo 27 a Abril 16 de 2012) Personas Jurídicas. (Abril 25 a Mayo 31 de 2012) Información de la Registraduría Nacional del Estado Civil Marzo 2 de")

5

Información de los Notarios 629 y 631-3 Abril 25 a Mayo 31 de 2012

Resolución Descripción Artículos del E.T. Plazos 11427 Información de los Notarios 629 y 631-3 Abril 25 a Mayo 31 de 2012 11428 Información de las persona o entidades que elaboran facturas o documentos equivalentes 629-1 Abril 25 a Mayo 31 de 2012 11429 Para estudios y cruces de información 631 literales a), b), c), d), e), f), g), h), i) y k) Grandes Contribuyentes Marzo 27 a Abril 16 de 2012 Personas Jurídicas y asimiladas y Personas Naturales ( Abril 25 a Mayo 31 de 2012) 11430 Información referente a estados financieros consolidados por parte de los grupos empresariales 631-1 Julio 4 de 2012 11431 Información mensual de la entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica A mas tardar el último día hábil del mes siguiente al periodo objeto de reporte

, b), c), d), e), f), g), h), i) y k) Grandes Contribuyentes. Marzo 27 a Abril 16 de Personas Jurídicas y asimiladas y Personas Naturales. ( Abril 25 a Mayo 31 de 2012) Información referente a estados financieros consolidados por parte de los grupos empresariales Julio 4 de Información mensual de la entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica. A mas tardar el último día hábil del mes siguiente al periodo objeto de reporte.")

6

Resolución 11423, 31 octubre de 2011

8

¿Qué informan? Información de cuentas corrientes y/o ahorros e inversiones. 1. Apellidos y nombres o razón social, identificación, dirección, número de la (s) cuenta (s) y tipo de cuenta, de cada una de las personas o entidades a cuyo nombre se hayan efectuado en cuentas corrientes y/o de ahorro, movimientos contables de naturaleza crédito, cuyo valor anual acumulado sea superior a $ , aunque al discriminar por cuenta, los valores a reportar sean menores. 2. Saldo a 31 de diciembre de una o varias cuentas corrientes y/o de ahorro de un mismo cuenta habiente sea igual o superior a $ , con indicación del valor del movimiento efectuado durante el año por cada una de las cuentas y de su saldo a 31 de diciembre. 3. Número e identificación de titulares secundarios y/o firmas autorizadas, independientemente que a 31 de diciembre dichas cuentas se encuentren canceladas, así como el código de exención al Gravamen a los Movimientos Financieros, en cuentas corrientes y/o de ahorros.

cuenta (s) y tipo de cuenta, de. cada una de las personas o entidades a cuyo nombre se hayan efectuado en cuentas corrientes y/o de ahorro, movimientos contables de naturaleza crédito, cuyo valor anual acumulado sea superior a $ , aunque. al discriminar por cuenta, los valores a reportar sean menores. 2. Saldo a 31 de diciembre de una o varias cuentas corrientes y/o de ahorro de un mismo cuenta habiente sea. igual o superior a $ , con indicación del valor del movimiento efectuado durante el año por cada una. de las cuentas y de su saldo a 31 de diciembre. 3. Número e identificación de titulares secundarios y/o firmas autorizadas, independientemente que a 31 de. diciembre dichas cuentas se encuentren canceladas, así como el código de exención al Gravamen a los. Movimientos Financieros, en cuentas corrientes y/o de ahorros.")

9

¿Qué informan?

10

¿Qué informan?

11

¿Qué informan?

12

¿Qué informan?

13

¿Qué informan?

14

¿Qué informan?

15

¿Qué informan?

17

Resolución 11424, 31 octubre de 2011 Cámaras de Comercio Art

Resolución 11424, 31 octubre de 2011 Cámaras de Comercio Art. 624 del Estatuto Tributario

22

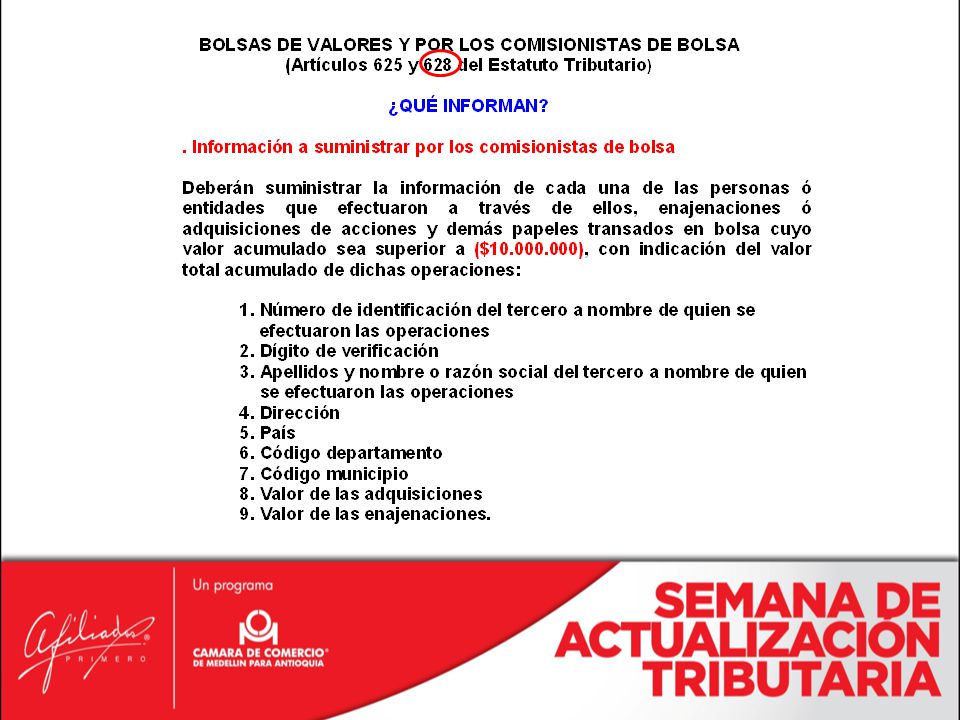

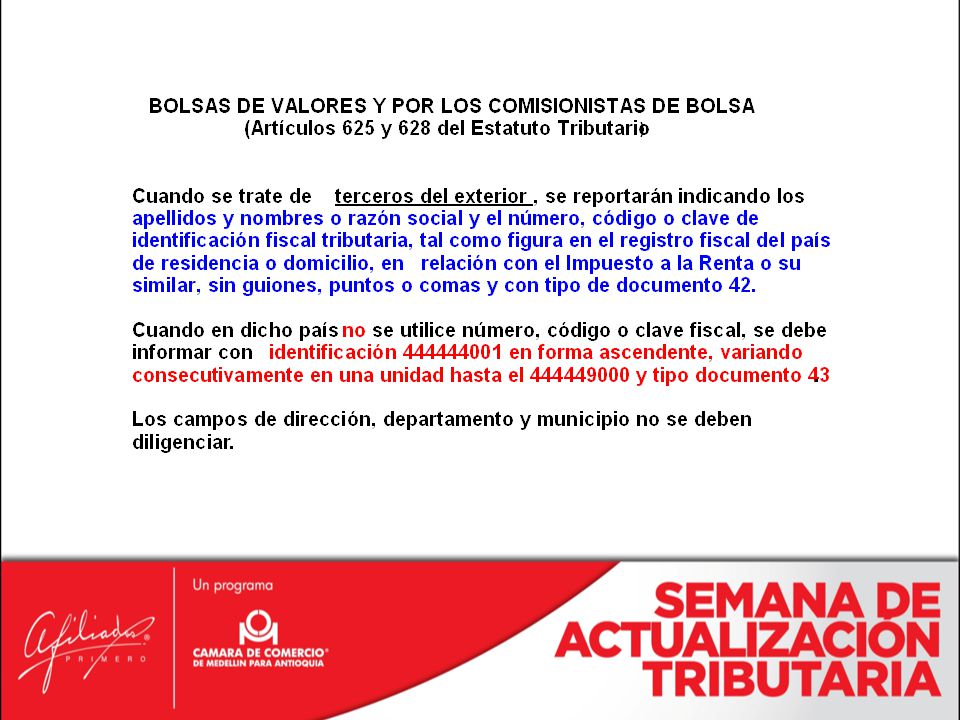

Resolución 11425, 31 octubre de Bolsas de valores y Comisionistas de bolsa Art. 625 y 628 del Estatuto Tributario

27

Resolución 11426, 31 octubre de 2011 REGISTRADURÍA NACIONAL DEL ESTADO CIVIL (Artículo 627 del Estatuto Tributario)

")

29

FORMA DE PRESENTACIÓN DE LA INFORMACIÓN

¿ CÚANDO INFORMA? - Plazo para presentar la información La información debe ser presentada a más tardar el REGISTRADURÍA NACIONAL DEL ESTADO CIVIL (Artículo 627 del Estatuto Tributario) 2 de marzo del año 2012 FORMA DE PRESENTACIÓN DE LA INFORMACIÓN En forma virtual utilizando los servicios informáticos electronicos de la DIAN, haciendo u so de la firma digital respaldada con certificado digital.

2 de marzo del año FORMA DE PRESENTACIÓN DE LA INFORMACIÓN. En forma virtual utilizando los servicios informáticos electronicos de la DIAN, haciendo u so de la firma digital respaldada con certificado digital.")

30

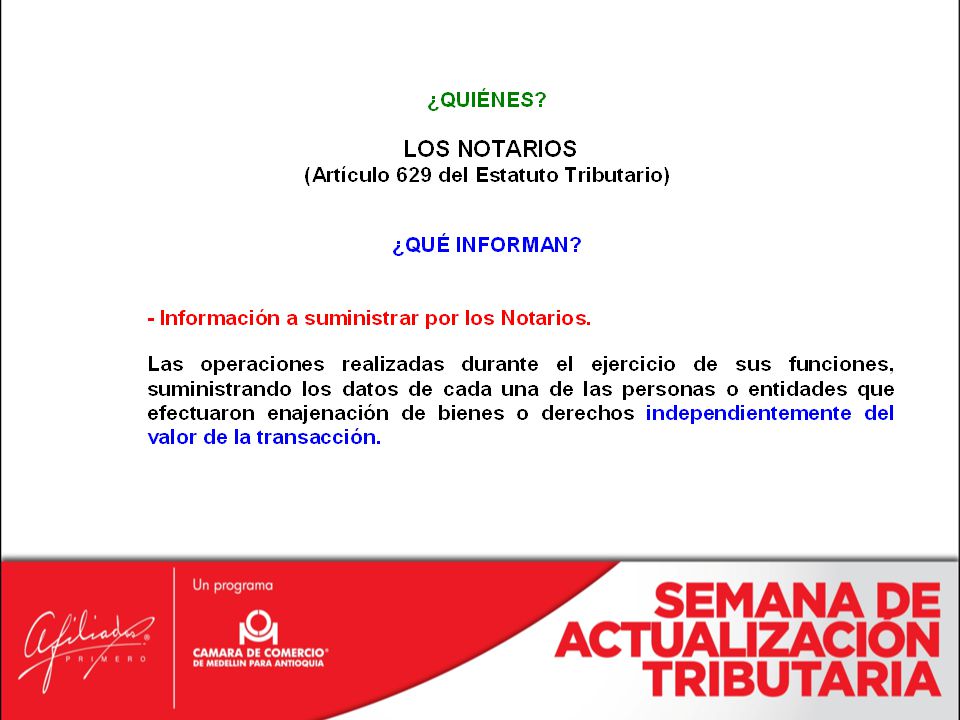

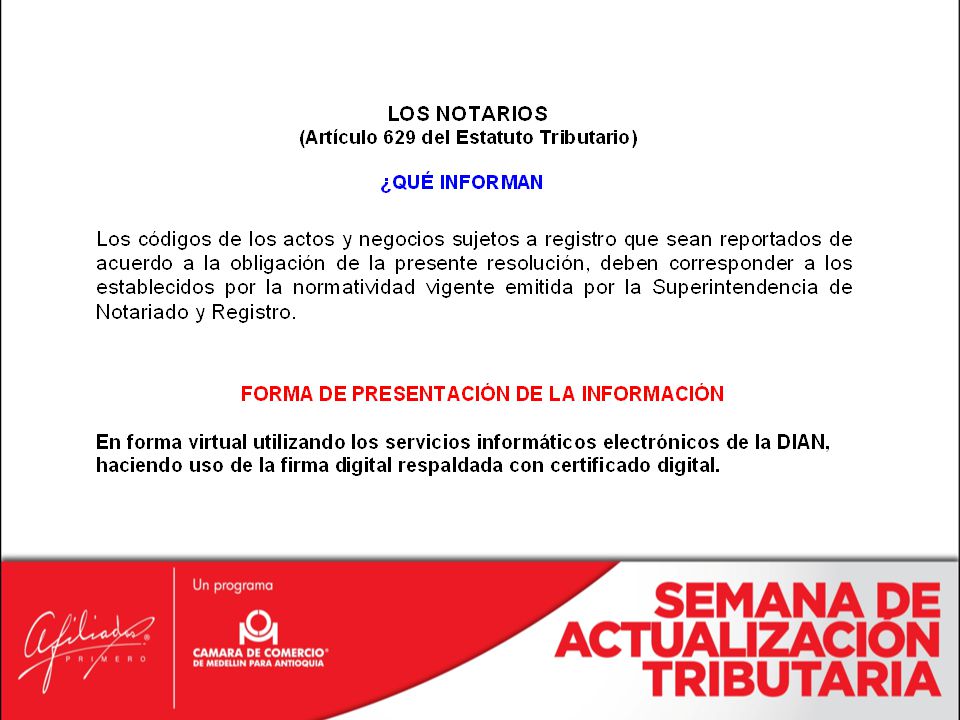

Resolución 11427, 31 octubre de 2011 Los Notarios (Artículo 629 del Estatuto Tributario)

")

32

LOS NOTARIOS (Artículo 629 del Estatuto tributario?

¿Qué informan? Contenido de la información. 1. Código de los actos y negocios sujetos a registro. 2. Identificación de cada uno de los enajenantes. 3. Dígito de verificación. 4. Apellidos y nombre o razón social de cada uno de los enajenantes. 5. Número de la escritura. 6. Valor de la enajenación. 7. Fecha de la Transacción. (AAAAMMDD). 8. Año de adquisición del bien o derecho enajenado. (AAAA). 9. Valor de la retención en la fuente practicada. 10. Identificación de cada uno de los adquirentes. 11. Dígito de verificación. 12. Apellidos y nombre o razón social de cada uno de los adquirentes. 13. Número de adquirentes. 14. Número de enajenantes. 15. Notaría número. 16. Código municipio de ubicación de la Notaría. 17. Código departamento de ubicación de la Notaría.

. 8. Año de adquisición del bien o derecho enajenado. (AAAA). 9. Valor de la retención en la fuente practicada. 10. Identificación de cada uno de los adquirentes. 11. Dígito de verificación. 12. Apellidos y nombre o razón social de cada uno de los adquirentes. 13. Número de adquirentes. 14. Número de enajenantes. 15. Notaría número. 16. Código municipio de ubicación de la Notaría. 17. Código departamento de ubicación de la Notaría.")

34

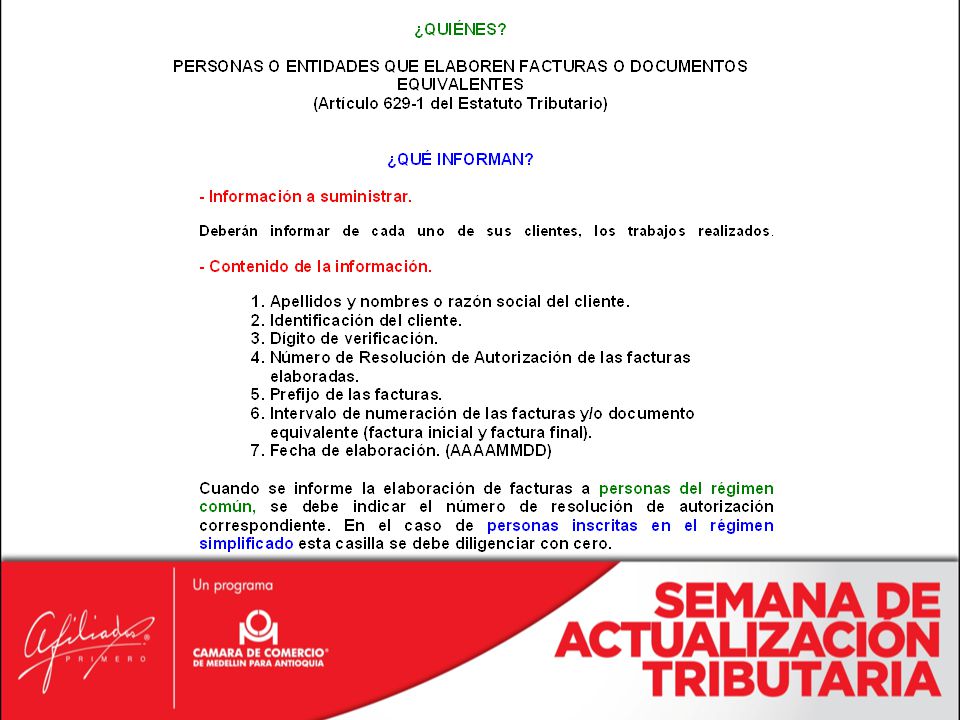

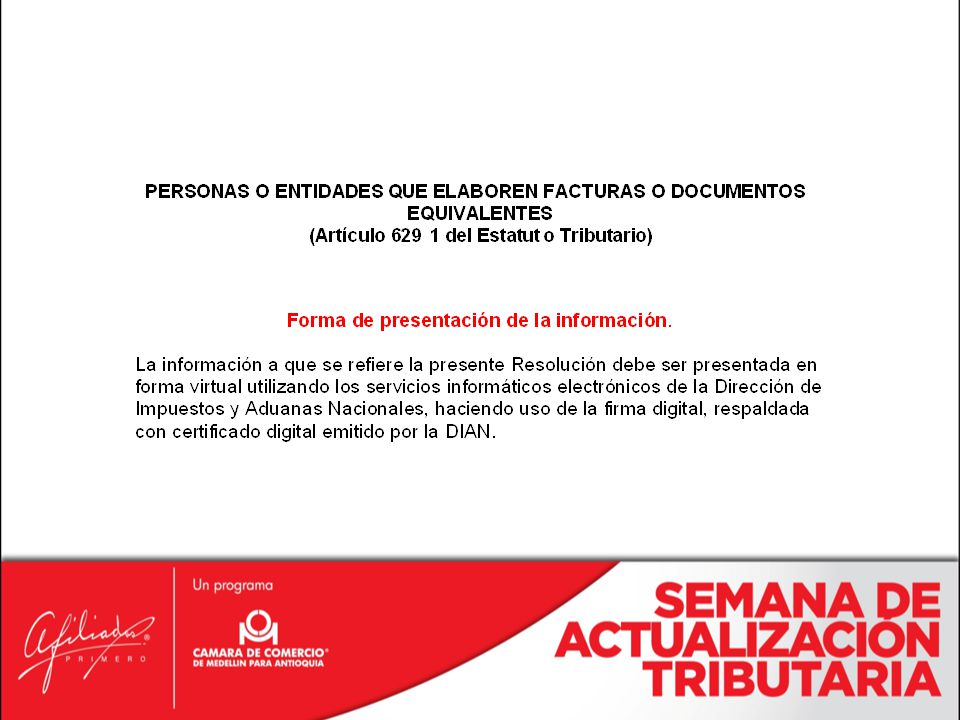

Resolución 11428, 31 octubre de 2011 Personas o Entidades que elaboren facturas o documentos equivalentes. (Art del Estatuto Tributario)

.")

37

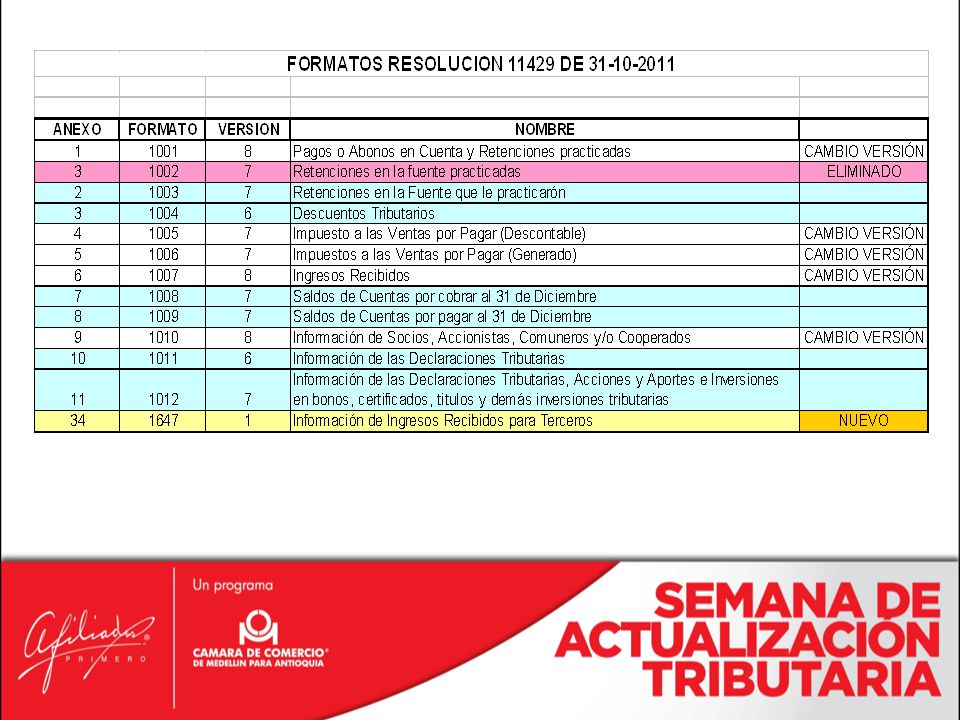

Resolución 11429, 31 octubre de 2011 Grupo de personas naturales, personas jurídicas, sociedades, que deben suministrar la información de los literales a), b), c), d), e), f), g), h), i) y k) del artículo 631 del Estatuto Tributario y el Decreto 1738 de 1998

, b), c), d), e), f), g), h), i) y k) del artículo 631 del Estatuto Tributario y el Decreto 1738 de")

38

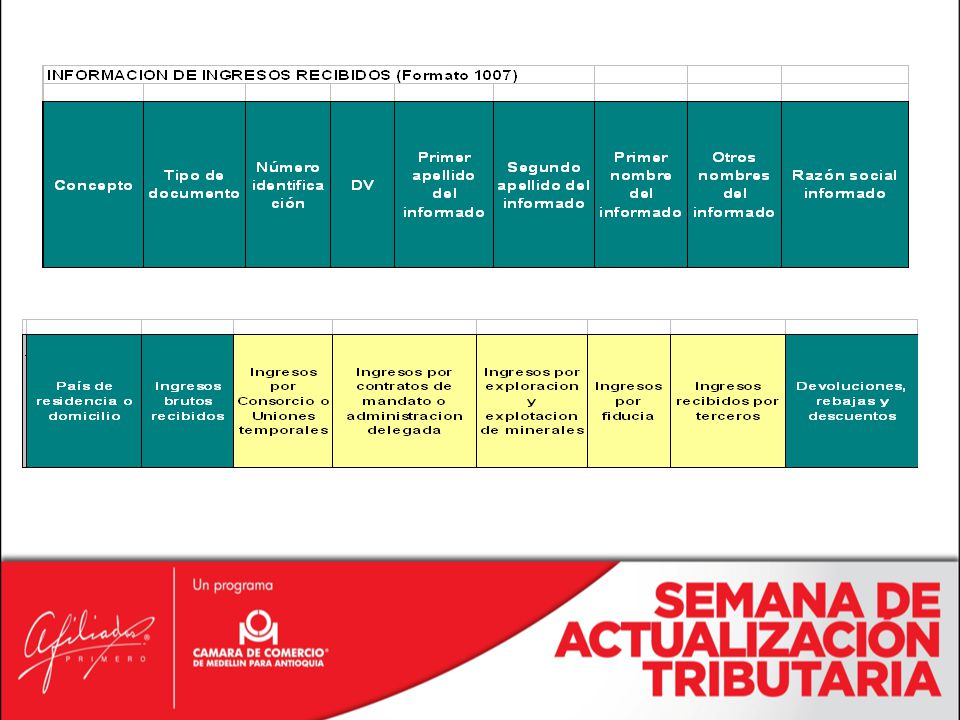

INGRESOS BRUTOS SUPERIORES A $ 500.000.000

Sujetos obligados a presentar información por el año gravable 2011

39

PERSONAS JURÍDICAS BENEFICIARIAS LEY 1429 DE 2010

Sujetos obligados a presentar información por el año gravable 2011

40

GRANDES CONTRIBUYENTES

Sujetos obligados a presentar información por el año gravable 2011

41

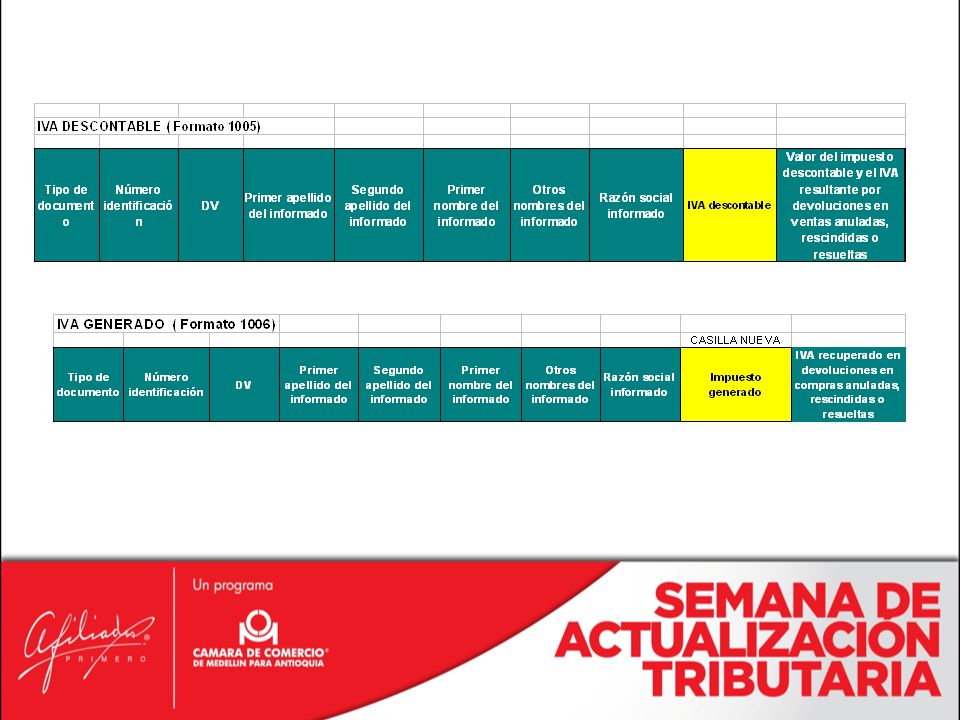

ARTÍCULO 631 DEL ESTATUTO TRIBUTARIO DESCRIPCIÓN CUANTÍA A INFORMAR a)

LITERAL DESCRIPCIÓN CUANTÍA A INFORMAR a) Personas o entidades que sean socias, accionistas, cooperadas, comuneras o asociadas de la respectiva entidad > $5,000,000 b) Personas o entidades a quienes se les practicó retención en la fuente Sin cuantía mínima c) Personas o entidades que les hubieren practicado retención en la fuente d) Beneficiarios de los pagos que dan derecho a descuentos e) Beneficiarios de pagos o abonos que constituyan costo, deducción o den derecho a impuesto descontable, incluida la compra de activos fijos o movibles Valor acumulado = o > $ Pagos por salarios, comisiones y servicios = o > $ f) Personas o entidades de quienes se recibieron ingresos e impuesto generado Valor acumulado = o > $

Personas o entidades que sean socias, accionistas, cooperadas, comuneras o asociadas de la respectiva entidad. > $5,000,000. b) Personas o entidades a quienes se les practicó retención en la fuente. Sin cuantía mínima. c) Personas o entidades que les hubieren practicado retención en la fuente. d) Beneficiarios de los pagos que dan derecho a descuentos. e) Beneficiarios de pagos o abonos que constituyan costo, deducción o den derecho a impuesto descontable, incluida la compra de activos fijos o movibles. Valor acumulado = o > $ Pagos por salarios, comisiones y servicios = o > $ f) Personas o entidades de quienes se recibieron ingresos e impuesto generado. Valor acumulado = o > $")

42

ARTÍCULO 631 DEL ESTATUTO TRIBUTARIO DESCRIPCIÓN CUANTÍA A INFORMAR g)

LITERAL DESCRIPCIÓN CUANTÍA A INFORMAR g) Personas o entidades de quienes se recibieron ingresos para terceros y de los terceros a cuyo nombre se recibieron los ingresos. Sin cuantía mínima h) Acreedores por pasivos de cualquier índole Valor acumulado = o > $ i) Deudores por concepto de créditos activos k) Discriminación total o parcial de las partidas consignadas en los formularios de las declaraciones tributarias DECRETO NÚMERO 1738 del 21 de agosto de 1998 Los Secretarios Generales de los órganos que financien gastos con recursos del Tesoro Nacional, o quien haga sus veces

Personas o entidades de quienes se recibieron ingresos para terceros y de los terceros a cuyo nombre se recibieron los ingresos. Sin cuantía mínima. h) Acreedores por pasivos de cualquier índole. Valor acumulado = o > $ i) Deudores por concepto de créditos activos. k) Discriminación total o parcial de las partidas consignadas en los formularios de las declaraciones tributarias. DECRETO NÚMERO 1738 del 21 de agosto de Los Secretarios Generales de los órganos que financien gastos con recursos del Tesoro Nacional, o quien haga sus veces.")

51

Posiciones decimales

55

Sujetos obligados a presentar información por el año gravable 2011

AGENTES DE RETENCIÓN Sujetos obligados a presentar información por el año gravable 2011

56

Consorcios y uniones temporales

Sujetos obligados a presentar información por el año gravable 2011

57

Consorcios y uniones temporales

ARTÍCULO 631 DEL ESTATUTO TRIBUTARIO LITERAL DESCRIPCIÓN CUANTÍA A INFORMAR b) Personas o entidades a quienes se les practicó retención en la fuente Sin cuantía mínima e) Beneficiarios de pagos o abonos que constituyan costo, deducción o den derecho a impuesto descontable, incluida la compra de activos fijos o movibles Valor acumulado = o > $ Pagos por salarios, comisiones y servicios = o > $ f) Personas o entidades de quienes se recibieron ingresos e impuesto generado Valor acumulado = o > $ h) Acreedores por pasivos de cualquier índole Valor acumulado = o > $ i) Deudores por concepto de créditos activos

Personas o entidades a quienes se les practicó retención en la fuente. Sin cuantía mínima. e) Beneficiarios de pagos o abonos que constituyan costo, deducción o den derecho a impuesto descontable, incluida la compra de activos fijos o movibles. Valor acumulado = o > $ Pagos por salarios, comisiones y servicios = o > $ f) Personas o entidades de quienes se recibieron ingresos e impuesto generado. Valor acumulado = o > $ h) Acreedores por pasivos de cualquier índole. Valor acumulado = o > $ i) Deudores por concepto de créditos activos.")

58

Consorcios y uniones temporales

59

Contratos de Mandato o de Administración

Sujetos obligados a presentar información por el año gravable 2011

60

Contratos de Mandato o de Administración

ARTÍCULO 631 DEL ESTATUTO TRIBUTARIO LITERAL DESCRIPCIÓN CUANTÍA A INFORMAR b) Personas o entidades a quienes se les practicó retención en la fuente Sin cuantía mínima e) Beneficiarios de pagos o abonos que constituyan costo, deducción o den derecho a impuesto descontable, incluida la compra de activos fijos o movibles Valor acumulado = o > $ Pagos por salarios, comisiones y servicios = o > $ f) Personas o entidades de quienes se recibieron ingresos e impuesto generado Valor acumulado = o > $ h) Acreedores por pasivos de cualquier índole Valor acumulado = o > $ i) Deudores por concepto de créditos activos

Personas o entidades a quienes se les practicó retención en la fuente. Sin cuantía mínima. e) Beneficiarios de pagos o abonos que constituyan costo, deducción o den derecho a impuesto descontable, incluida la compra de activos fijos o movibles. Valor acumulado = o > $ Pagos por salarios, comisiones y servicios = o > $ f) Personas o entidades de quienes se recibieron ingresos e impuesto generado. Valor acumulado = o > $ h) Acreedores por pasivos de cualquier índole. Valor acumulado = o > $ i) Deudores por concepto de créditos activos.")

61

Contratos de Mandato o de Administración

62

EN LOS CONTRATOS DE EXPLORACIÓN Y EXPLOTACIÓN

de hidrocarburos, gases y minerales Sujetos obligados a presentar información por el año gravable 2011

63

EN LOS CONTRATOS DE EXPLORACIÓN Y EXPLOTACIÓN

de hidrocarburos, gases y minerales ARTÍCULO 631 DEL ESTATUTO TRIBUTARIO LITERAL DESCRIPCIÓN CUANTÍA A INFORMAR b) Personas o entidades a quienes se les practicó retención en la fuente Sin cuantía mínima e) Beneficiarios de pagos o abonos que constituyan costo, deducción o den derecho a impuesto descontable, incluida la compra de activos fijos o movibles Valor acumulado = o > $ Pagos por salarios, comisiones y servicios = o > $ f) Personas o entidades de quienes se recibieron ingresos e impuesto generado Valor acumulado = o > $ h) Acreedores por pasivos de cualquier índole Valor acumulado = o > $ i) Deudores por concepto de créditos activos

Personas o entidades a quienes se les practicó retención en la fuente. Sin cuantía mínima. e) Beneficiarios de pagos o abonos que constituyan costo, deducción o den derecho a impuesto descontable, incluida la compra de activos fijos o movibles. Valor acumulado = o > $ Pagos por salarios, comisiones y servicios = o > $ f) Personas o entidades de quienes se recibieron ingresos e impuesto generado. Valor acumulado = o > $ h) Acreedores por pasivos de cualquier índole. Valor acumulado = o > $ i) Deudores por concepto de créditos activos.")

64

EN LOS CONTRATOS DE EXPLORACIÓN Y EXPLOTACIÓN

de hidrocarburos, gases y minerales

65

SOCIEDADES FIDUCIARIAS

Sujetos obligados a presentar información por el año gravable 2011

66

SOCIEDADES FIDUCIARIAS

ANEXO FORMATO VERSION NOMBRE 12 1013 7 Información de los Fideicomisos que administran 13 1014 8 Pagos o Abonos en Cuenta y Retenciones practicadas con Recursos del Fideicomiso CAMBIO VERSIÓN 33 1015 Retención en la fuente practicada a título de renta e IVA a través de fiducias ELIMINADO 1058 Ingresos recibidos con cargo al Fideicomiso o Patrimonio Autónomo

67

ENTES PÚBLICOS NACIONALES Y TERRITORIALES

Sujetos obligados a presentar información por el año gravable 2011

68

ENTES PÚBLICOS NACIONALES Y TERRITORIALES

69

SECRETARIOS GENERALES

Sujetos obligados a presentar información por el año gravable 2011 35 1057 7 Información de retenciones en la fuente practicadas por secretarios que administran recursos del Tesoro Nacional ELIMINADO

70

LOS QUE RECIBEN INGRESOS PARA TERCEROS

Sujetos obligados a presentar información por el año gravable 2011

71

LOS QUE RECIBEN INGRESOS PARA TERCEROS

72

Plazos para presentar la información.

73

Plazos para presentar la información.

74

Plazos para presentar la información.

77

RESUMEN CAMBIOS

78

INFORMACIÓN A REPORTAR POR LA FRACCIÓN DEL AÑO GRAVABLE

Las personas naturales que cancelen su registro mercantil o terminen sus actividades Las personas jurídicas y asimiladas y demás entidades que se liquiden durante el año Que para la fecha de expedición de la presente Resolución (31 de octubre de 2011) no hayan cancelado el Registro Único Tributario Y cumplan los requisitos para estar obligados a reportar la información de que trata el artículo 631 del Estatuto Tributario, Deberán informar antes de la cancelación del Registro Único Tributario, por la fracción de año con el contenido y las características técnicas señalados en esta Resolución

no hayan cancelado el Registro Único Tributario. Y cumplan los requisitos para estar obligados a reportar la información de que trata el artículo 631 del Estatuto Tributario, Deberán informar antes de la cancelación del Registro Único Tributario, por la fracción de año con el contenido y las características técnicas señalados en esta Resolución.")

79

Resolución 11430, 31 octubre de 2011 Grupos empresariales (Art

Resolución 11430, 31 octubre de 2011 Grupos empresariales (Art del Estatuto Tributario)

")

80

GRUPOS EMPRESARIALES

81

GRUPOS EMPRESARIALES PLAZO PARA PRESENTAR LA INFORMACI Ó N.

De acuerdo a lo establecido en el art í culo 631 - 1 del Estatuto Tributario, la informaci ó n deber á ser presentada a m á s tardar el 4 de julio de 2012 FORMA DE PRESENTACIÓN DE LA INFORMACIÓN . La información debe ser presentada en forma virtual utilizando los servicios informáticos electrónicos de la Dirección de Impuestos y Aduanas Nacionales, h aciendo uso de la firma digital respaldada con certificado digital emitido por la DIAN.

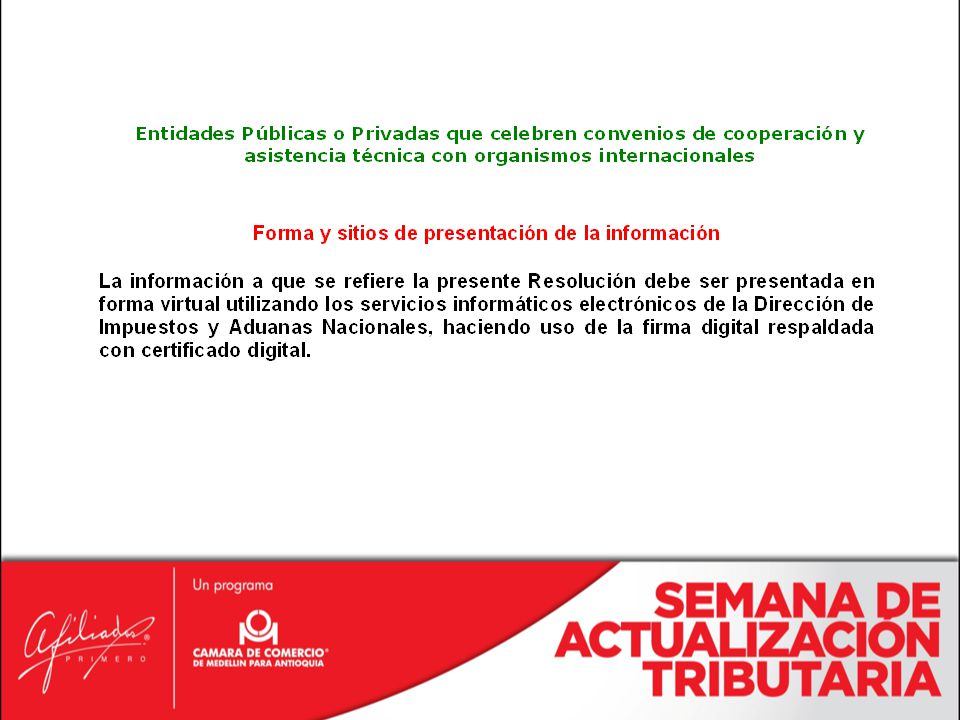

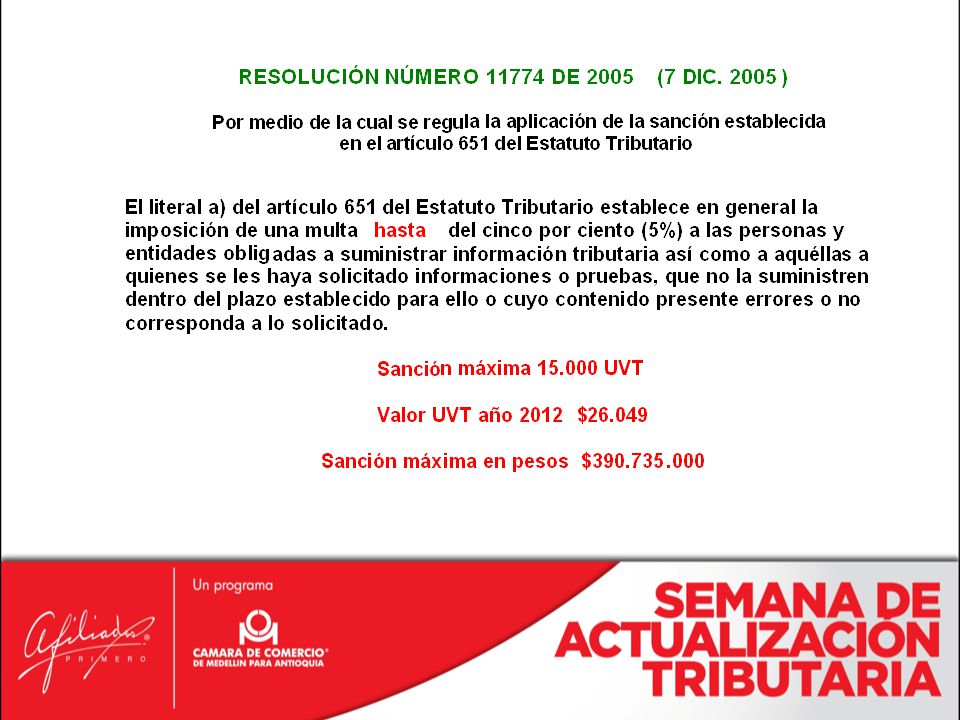

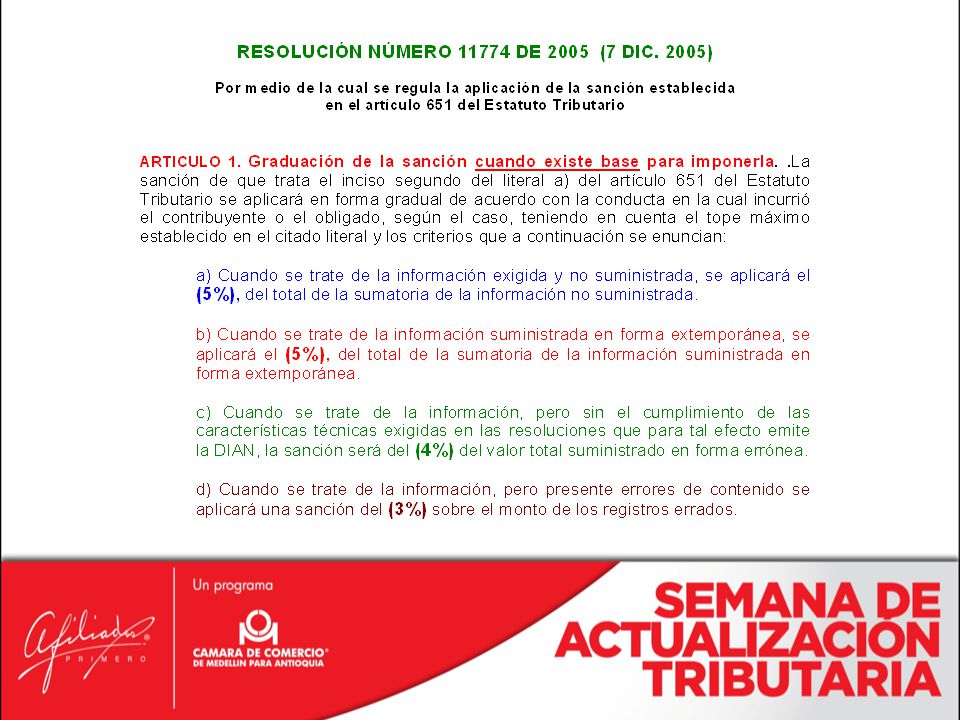

82

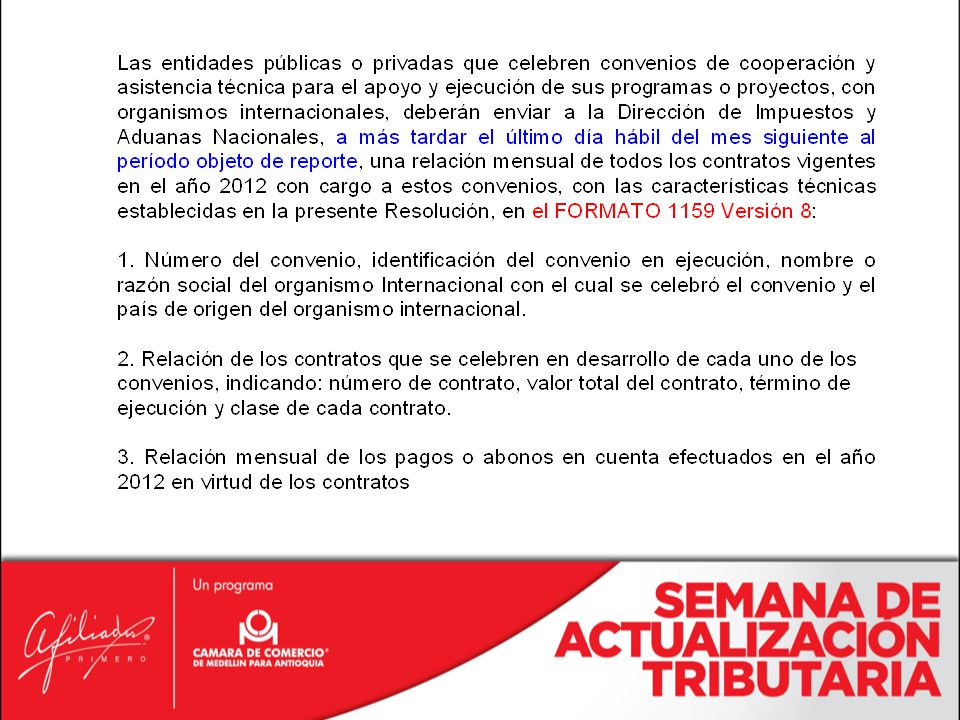

Resolución 11431, 31 octubre de 2011 Entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica con organismos internacionales

85

INFORMACIÓN EXÓGENA TRIBUTARIA 2011

CONTINGENCIA

86

CONTINGENCIA

87

CONTINGENCIA

88

No son causales de extemporaneidad

89

INFORMACIÓN EXÓGENA TRIBUTARIA 2011

SANCIONES

Presentaciones similares

en el momento en que sucede el hecho generador.>")