Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Lic. Adriana Pacheco de Serfaty

2

(CASO: AGROPECUARIA PARAÍSO, C.A.- APURE).

LAS IMPLICACIONES TRIBUTARIAS DE LA CAPITALIZACIÓN DE COSTOS POR UNIDAD ANIMAL. EXPERIENCIAS CON EL SISTEMA DE CAPITALIZACIÓN DE COSTOS GANADEROS Y ESTADÍSTICAS RECIENTES DE LOS VALORES DE LOS SEMOVIENTES EN LIBROS. (CASO: AGROPECUARIA PARAÍSO, C.A.- APURE). Lic. Adriana Pacheco de Serfaty

. Lic. Adriana Pacheco de Serfaty.")

3

CONDICIONES GENERALES

Art. 91 LISLR: “Los contribuyentes estan obligados a llevar en forma ordenada y ajustados a PCGA en la República Bolivariana de Venezuela… …. Las anotaciones o asientos que se hagan en dichos libros y registros deberán estar apoyados en los comprobantes correspondientes y solo de la fe que estos merezcan surgirá el valor probatorio de ellos.”

4

CONDICIONES GENERALES

Ausencia de normativa que regule la contabilidad agropecuaria. Contraproducente uso de la Contabilidad General Inapropiada valoración de los inventarios. Dificultad en el control administrativo de los inventarios vivientes

5

1.- LA ADECUADA CLASIFICACIÓN CONTABLE

Activo Circulante: Inventario de animales para la venta, todos los animales que se espera sean vendidos en un plazo de 12 meses o que por alguna razón se espere vayan a salir del proceso productivo. Activo Fijo: Semovientes de producción y reproducción, que permanecerán en producción de crías, leche y subproductos por varios años. Otros Activos: Animales que se encuentran en evolución tal como crías nacidas y destetadas no destinadas para la venta.

6

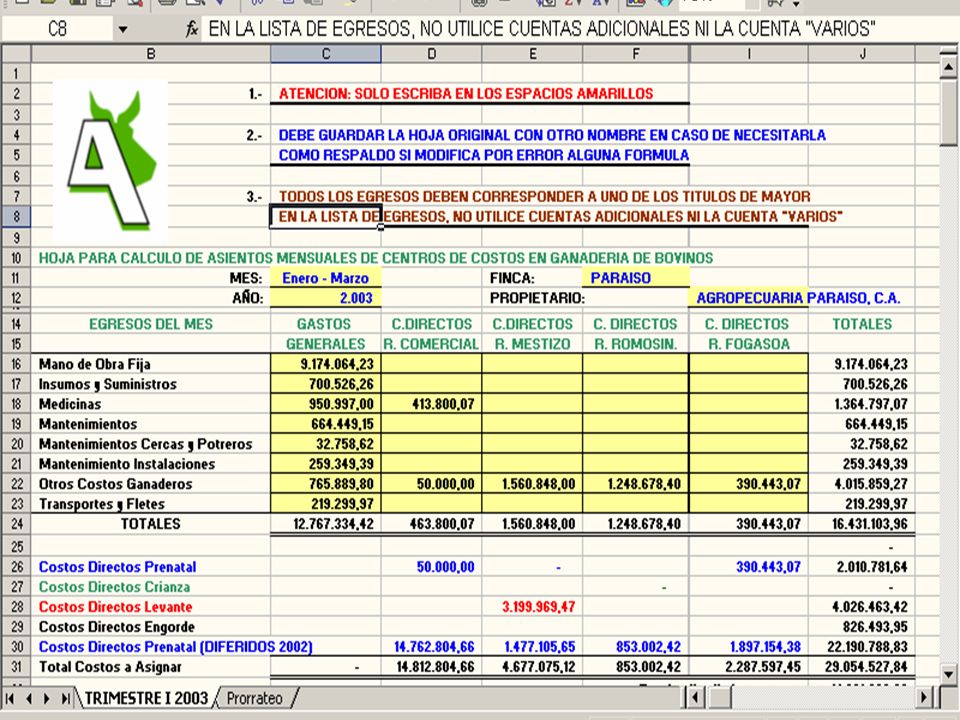

2.- EL CORRECTO Y OPORTUNO MANEJO ADMINISTRATIVO EN CUANTO A LA CLASIFICACIÓN DE LOS COSTOS Y GASTOS. Costos de Producción: Abarca todas las erogaciones y gastos que directamente afectan la producción y evolución del ganado. Los cuales periódicamente se capitalizaran eliminando sus valores de las cuentas nominales y reclasificando a las reales incrementando los diferentes inventarios de acuerdo a su clasificación basada en las diferentes fases de la evolución de los animales. Gastos Administrativos: Incluyen todos los gastos en los que se incurren, pero que difícilmente se pueden relacionar de manera directa con los rebaños y/o unidades de producción.

7

3.- DIFERENCIAS ENTRE EL SISTEMA TRADICIONAL DE VALORACIÓN DE LOS INVENTARIOS (VALOR DE MERCADO) Y EL SISTEMA DE CAPITALIZACIÓN DE COSTOS. SISTEMA TRADICIONAL Anualmente al cierre del ejercicio se actualizan los valores del inventario de acuerdo a los valores que aparezcan en la gaceta ganadera. La contrapartida de esa actualización se refleja en un superavit por evolución o en un crédito diferido por realizar. CAPITALIZACION DE COSTOS Periódicamente los inventarios van ajustando su valor de acuerdo a las inversiones y/o gastos en los que se vayan incurriendo. Se reclasifican los costos y gastos actualizando el valor de los inventarios. Igualmente se lleva al costo de venta el valor contable registrado de los animales que se hayan vendido o desincorporado en el periodo.

8

SISTEMA TRADICIONAL Los valores de los inventarios quedan a costos de reposición, sin embargo para efectos de análisis se distorsiona el costo de ventas y por ende el resultado del ejercicio. CAPITALIZACION DE COSTOS Periódicamente los inventarios van ajustando su valor de acuerdo al manejo que la administración del fundo vaya dando a su volumen de costos y gastos. Se trabaja de acuerdo a lo pautado en la ley

9

Se calcula el agotamiento en base a la vida útil del animal.

SISTEMA TRADICIONAL El tiempo del proceso productivo y por lo tanto su resultado se calcula basado en el ejercicio económico mercantil de la empresa Se calcula el agotamiento en base a la vida útil del animal. CAPITALIZACION DE COSTOS La pauta en cuanto al proceso productivo y su consecuente resultado lo determina el período comprendido desde la preñez de la hembra hasta cuando la cría es desincorporada.( Esto depende del propósito productivo del hato) Para el calculo del agotamiento se considera no solo la vida útil sino también la productividad del animal (número de partos)

Para el calculo del agotamiento se considera no solo la vida útil sino también la productividad del animal (número de partos)")

21

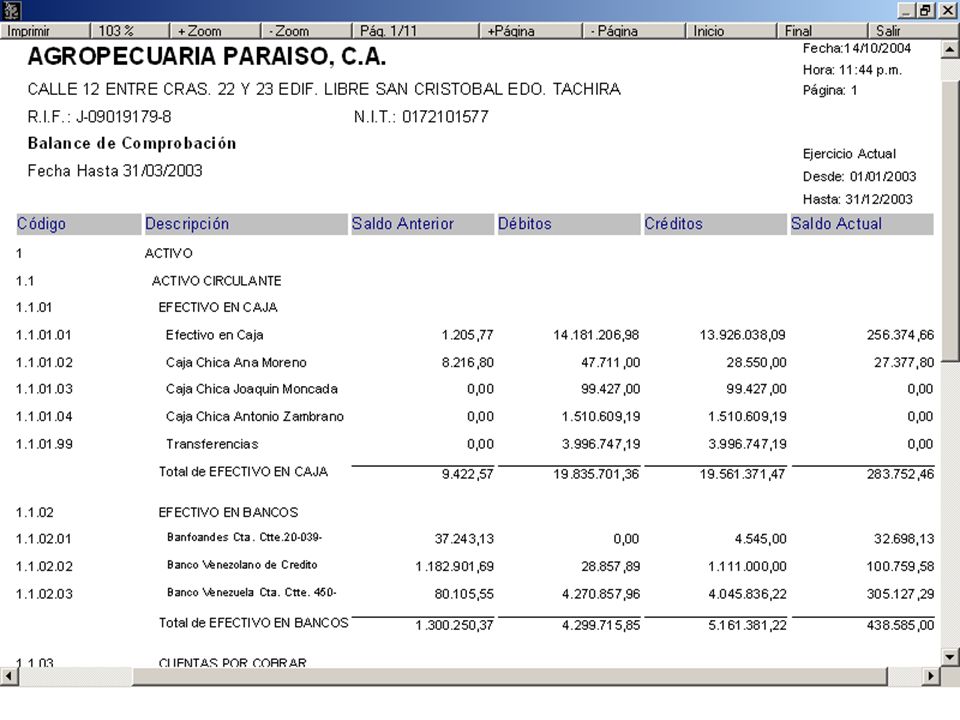

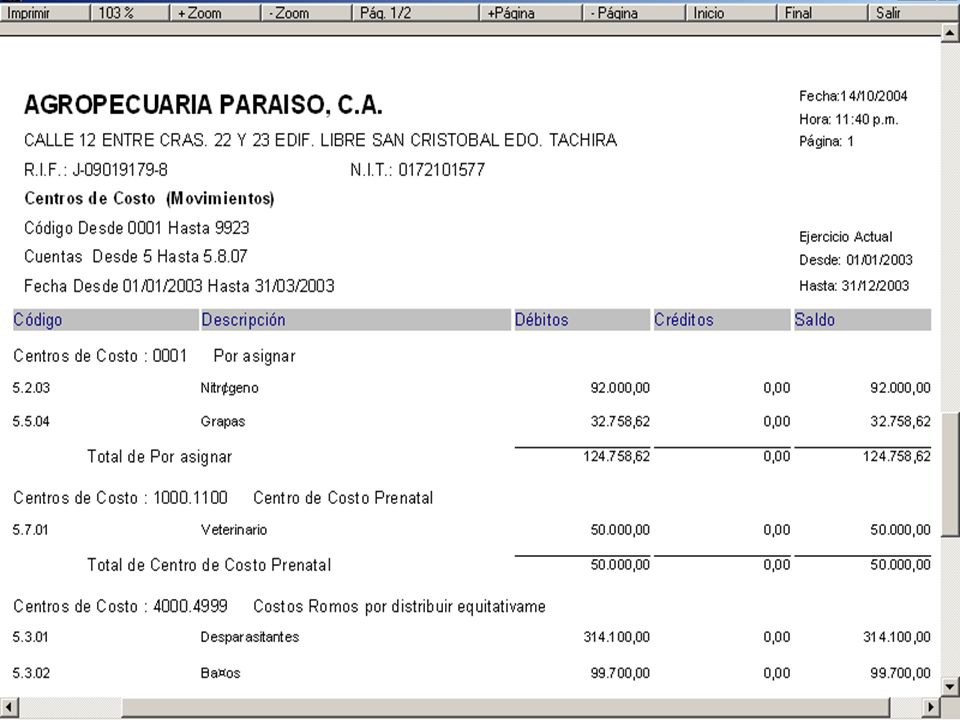

AGROPECUARIA PARAISO,C. A

AGROPECUARIA PARAISO,C.A. ESTADO DE RESULTADOS COMPARATIVO CONTABILIDAD GENERAL / INVENTARIO PERIODICO

22

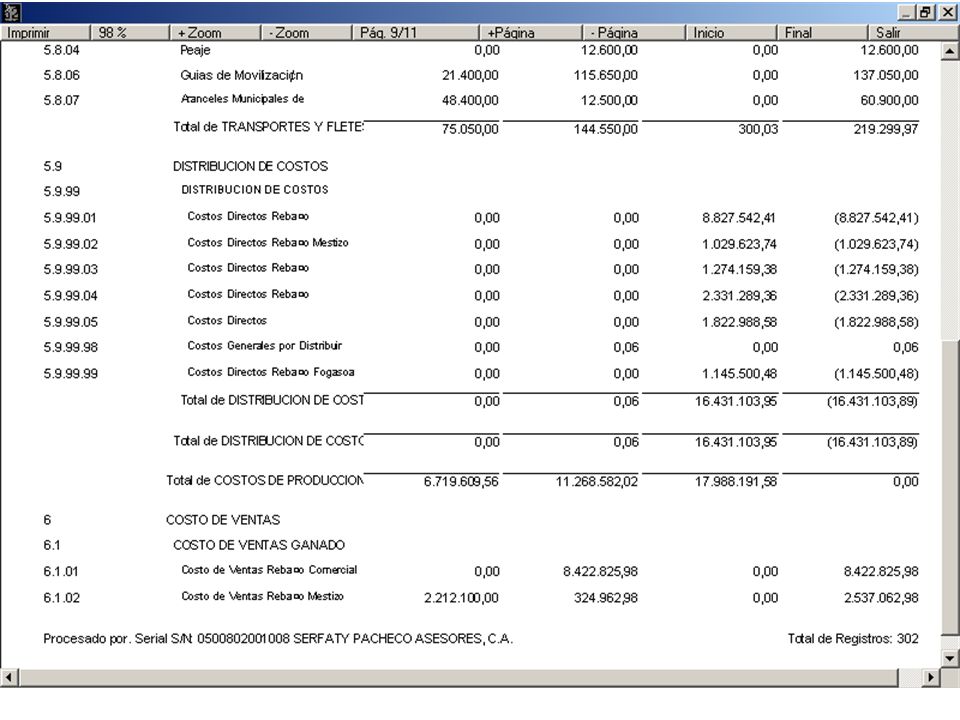

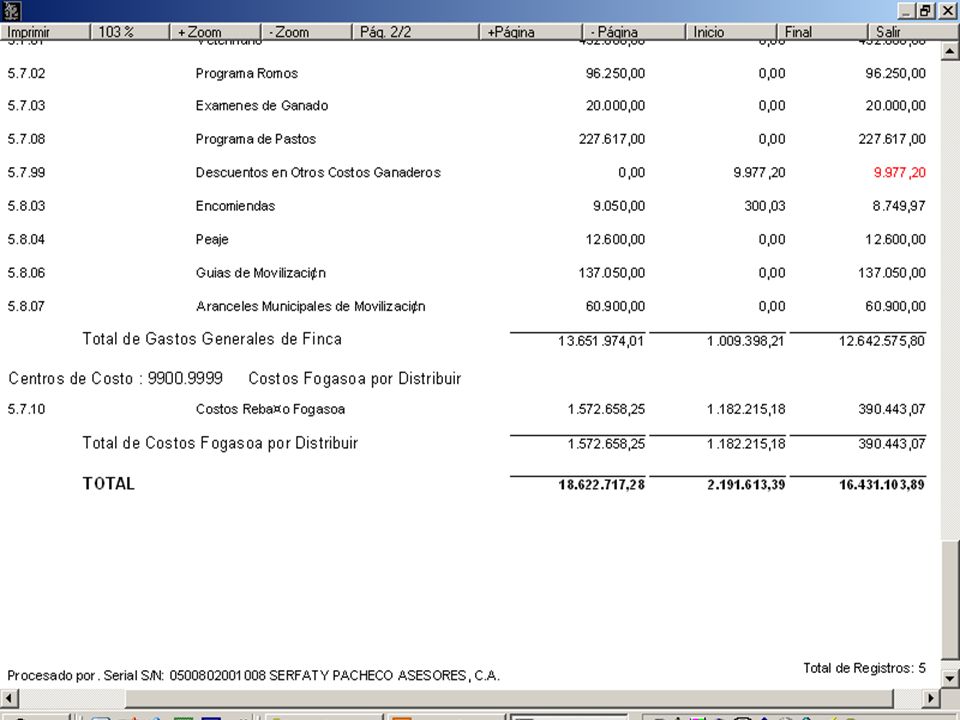

AGROPECUARIA PARAISO,C. A

AGROPECUARIA PARAISO,C.A. ESTADO DE RESULTADOS COMPARATIVO CONTABILIDAD AGROPECUARIA / INVENTARIO CONTINUO

23

CONTABILIDAD GENERAL Vs. CONTABILIDAD AGROPECUARIA

Se observa una marcada diferencia en la utilidad Bruta. La consecuencia final de esta diferencia se vería representada en un mayor valor impuesto a pagar. Manejando una apropiada contabilidad agropecuaria se puede medir la eficiencia gerencial.

24

CONCLUSIONES Para poder cumplir la normativa legal vigente es imprescindible trabajar a valores históricos. Para presentar valores actualizados tendría que aplicarse la norma establecida en la DPC 10 por el método mixto. Al entrar en vigencia la NIC 41 todas estas consideraciones deberán replantearse. Y acondicionar toda la estructura agropecuaria, partiendo desde el basamento legal.

Presentaciones similares

..>")

A tratar los siguientes aspectos: 1 – Determinación.>")