Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Activos y pasivos en la Banca de Desarrollo. Manejo y Protección

Activos y pasivos en la Banca de Desarrollo. Manejo y Protección. Modelos de Clasificación de Carteras Experiencia del BNCR Nuevas regulaciones del Sistema Financiero e Impacto en la Banca de Desarrollo 29 de abril 2004

2

Agenda Banco Nacional BN Desarrollo Riesgo de crédito Conclusiones VaR

Riesgos de concentración RORAC Tasa de interés – prima de riesgo Conclusiones

3

Banco Nacional US$3.000 millones en activos

US$5.000 millones recursos gestionados de clientes 140 sucursales 350 cajeros automáticos 4.200 empleados Utilidad: US$30 millones ROE: 20% ROA: 1%

4

Banco Nacional Bancas Comercial Medios de pago Hipotecaria Inversión

Desarrollo Corporativo Empresarial Personas Tarjetas crédito Tarjetas débito Vivienda Puesto Bolsa Pensiones Fondos Inversión Micro Pequeña Mediana

5

Participación utilidad Participación créditos

BN Desarrollo Participación utilidad Participación créditos

6

Cobertura total del sector empresarial

MICROEMPRESA Productos y servicios locales Acumulación simple MICRO Y PEQUEÑA EMPRESA Producción mercado nacional Acumulación ampliada PYMES Innovación Tecnológica Exportación

7

BN DESARROLLO Dependencia del Banco Nacional orientada a ofrecer servicios financieros a sectores no atendidos prioritariamente por la Banca Tradicional (profundidad). Asimismo, a promover servicios no financieros para esos sectores, de tal forma que se incremente la probabilidad de éxito de los proyectos en que se participa, estimulando el empresariado en Costa Rica.

. Asimismo, a promover servicios no financieros para esos sectores, de tal forma que se incremente la probabilidad de éxito de los proyectos en que se participa, estimulando el empresariado en Costa Rica.")

8

Alianzas y cooperación Volumen de clientes, empresas y proyectos

Gestión integral para las MYPES Diversidad innovación Alianzas y cooperación Volumen de clientes, empresas y proyectos

9

Riesgo de crédito Riesgo de crédito Valor en riesgo Capital en riesgo

Es la posibilidad de sufrir pérdidas si los clientes incumplen sus compromisos de pago por falta de solvencia Valor en riesgo Es la máxima perdida posible para un nivel de confianza determinado y para un plazo dado Capital en riesgo Es el patrimonio mínimo para cubrir las pérdidas no esperadas RORAC Rentabilidad del capital requerido para hacer frente a la máxima pérdida potencial

10

Valor en riesgo

11

Valor en riesgo Probabilidad Pérdidas cero Pérdidas esperadas Nivel de

El Capital y provisiones deben cubrir la máxima pérdida crediticia para el nivel de confianza que se utilice Pérdidas potenciales imprevistas no cubiertas con capital Cubiertas con capital Probabilidad Cubiertas con provisiones Pérdidas potenciales imprevistas Pérdidas cero Pérdidas esperadas Nivel de confianza

12

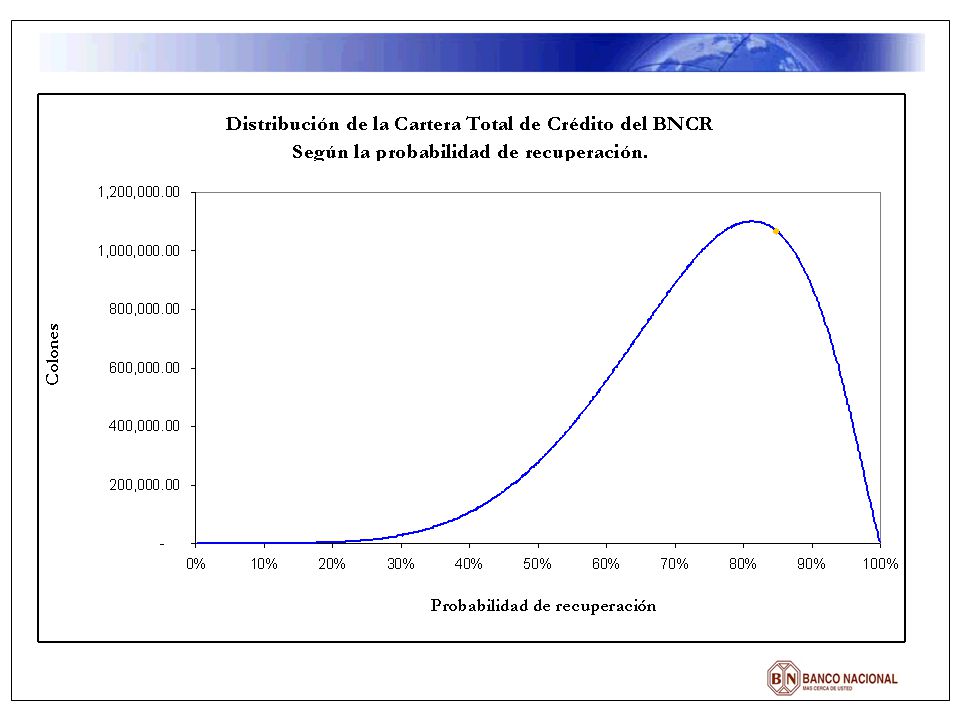

Modelo utilizado en el BNCR

13

Cálculo del riesgo de crédito

Para calcular el riesgo de crédito se usa una función de densidad de probabilidad tipo Beta, que es la forma en que generalmente se distribuyen los datos de una cartera de créditos sana El modelo que usa el BNCR fue desarrollado a lo interno y utiliza esta distribución Beta con un nivel de confianza del 97% Se han realizado comprobaciones estadísticas para verificar la fiabilidad del modelo y este ha mantenido la fiabilidad dentro de los niveles de confianza señalados

14

Cálculo del riesgo de crédito

Se calcula el Valor en Riesgo, es decir, la máxima pérdida posible a un nivel de confianza del 97% en el próximo mes La pérdida esperada, que se utiliza para los márgenes de pérdida que se incorporan en las tasas se calcula con un nivel de confianza de un 95% Los márgenes de pérdida se utilizán para crear las provisiones que son utilizadas para solventar posibles pérdidas por riesgos de crédito, es decir, por impagos de clientes

15

Definición de la distribución beta

16

Calibración del parámetro alfa

17

Calibración del parámetro beta

18

Distribución probabilística de la cartera

19

Cálculo del VaR

21

Capital en riesgo

22

= Capital en Riesgo Capital contable Banco Solvente Capital en

Pérdida esperada Provisiones = Capital contable Capital en riesgo Capital contable debe ser mayor al capital en Banco Solvente para cierto nivel de confianza

23

RORAC: Rentabilidad sobre el capital ajustado por riesgo

24

Rentabilidad sobre el capital ajustado por riego (RORAC)

Rentabilidad que se obtiene del capital requerido para hacer frente a la máxima pérdida potencial, tomando en cuenta los ingresos que este genera a través de los activos en que este invertido, junto con los rendimientos de cartera, los gastos financieros asociados y las provisiones

25

RORAC vs otras medidas de rentabilidad

26

= RORAC RORAC = Capital contable Rentabilidad neta Banco Solvente

Pérdida esperada Provisiones = Capital contable Capital en riesgo Capital contable debe ser mayor al capital en Banco Solvente para cierto nivel de confianza RORAC = Rentabilidad neta Capital en riesgo

27

Riesgos de concentración

Se analizan los siguientes factores Concentración por actividad Se establecen montos máximos que deben tener los préstamos individuales por actividad Se establecen los montos máximos por actividad con respecto a la cartera total

28

Límite de crédito individual

Definición de limites de crédito incorporando los conceptos de Suficiencia patrimonial Riesgo de crédito } Se pueden combinar en un límite individual y = Razón de capitalización p = Probabilidad media de no pago

29

Indice de concentración

Indice de Herfindahl-Hirschman (IRCO) definido como: Donde fi es el valor de cada crédito Cualquier nivel de concentración es aceptable siempre y cuando No hay riesgo de concentración

definido como: Donde fi es el valor de cada crédito. Cualquier nivel de concentración es aceptable siempre y cuando. No hay riesgo de concentración.")

30

Límite individual máximo por actividad ¢

IRCO % Límite concentración Suficiencia Patrimonial % prestación s/ Cartera Créd. Máx. en Mills. colones Actividad 1 0,17 6,3% Aceptable 25% 4.199,0 Actividad 2 0,23 3,1% 18% 2.185,3 Actividad 3 11,58 0,0% EXCEDIDA 1% 2,5 Actividad 4 0,83 4,75 22% 2.864,7 Actividad 5 39,09 1,0% 10% 55,3 Actividad 6 0,01 1,6% 13% 8.744,5 Actividad 7 6,10 5,1% 732,3 Actividad 8 0,22 4401,1 Actividad 9 3,58 2,0% 14% 255,5 Actividad 10 5,17 6,5% 474,4 Actividad 11 0,02 5,4% 23% 7.815,7 Actividad 12 0,49 1,5% 12% 1.732,2 Actividad 13 2,37 2,8% 17% 116,1

31

Límite individual máximo por actividad $

IRCO % Límite concentración Suficiencia Patrimonial % prestación s/ Cartera Créd. Máx. en Mills. Dólares Actividad 1 2,61 4,90% Aceptable 22% 9,4 Actividad 2 6,50 265,70% 100% 5,4 Actividad 3 88,28 0,2 Actividad 4 2,20 4,80% 16,4 Actividad 5 21,75 25,1 Actividad 6 0,05 0,60% 8% 9,1 Actividad 7 3,79 7,65% 28% 3,5 Actividad 8 1,51 0,90% EXCEDIDA 9% 6,0 Actividad 9 37,63 8,9 Actividad 10 8,26 20,20% 45% 0,8 Actividad 11 3,70 2,20% 15% 3,3 Actividad 12 20,15 2,80% 17% 3,0 Actividad 13 2,57 0,00% 2% 0,5

32

Riesgos BN Desarrollo Algunos resultados

33

Principales resultados. Marzo 2004

Probabilidad media de pago 85.29% Valor en Riesgo ¢ millones Provisiones ¢ millones Capital en Riesgo ¢3, millones Rentabilidad Sobre el Capital Ajustado por Riesgo 8.88%

34

Comparativo del VaR para la Cartera Total y BN Desarrollo

Comparativo del VaR para la Cartera Total y BN Desarrollo. Ago-03 – Mar-04

35

Comparativo de la probabilidad de pago para la Cartera Total y BN Desarrollo. Ago-03 – Mar-04

36

Comparativo del RORAC para la Cartera Total y BN Desarrollo

Comparativo del RORAC para la Cartera Total y BN Desarrollo. Ago-03 – Mar-04

37

Evolución del Valor en Riesgo para Microempresa. Ago-03 – Mar-04

38

Evolución de la probabilidad media de pago para Microempresa

Evolución de la probabilidad media de pago para Microempresa. Ago-03 – Mar-04

39

Evolución del Valor en Riesgo para Juntas Rurales. Ago-03 – Mar-04

40

Evolución de la probabilidad media de pago para Juntas Rurales

Evolución de la probabilidad media de pago para Juntas Rurales. Ago-03 – Mar-04

41

RORAC BN-Desarrollo RORAC 2 1 3 4 5 6 Probabilidad media de pago 1 2 3

Micro empresa 1 Pequeña empresa 2 Mediana empresa 3 4 Juntas rurales 5 Segmentos esp. 2 6 Banca segundo piso RORAC 1 3 4 5 6 Probabilidad media de pago

42

Conclusiones La Banca de Desarrollo no solo es importante sino que tiene un mejor coeficiente de rentabilidad riesgo que otras actividades crediticias Los modelización y cuantificación de los riesgos en los servicios de Desarrollo es factible, especialmente en los servicios de crédito

43

¡Muchas gracias!

Presentaciones similares

Preguntas y Debate Pasivo Secciones 21 & 28>")