Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ESCUELA POLITÉCNICA DEL EJÉRCITO

DEPARTAMENTO DE CIENCIAS ADMINISTRATIVAS Y DE COMERCIO Título de la tesis: FORMULACIÓN DE UN MODELO DE VALORACIÓN PARA LA EMPRESA ALIANZA COMPAÑÍA DE SEGUROS Y REASEGUROS DE LA CIUDAD DE QUITO Tesis para obtener el título en: INGENIERÍA EN FINANZAS Y AUDITORÍA, CPA AUTOR: EVELYN ELIANA CRUZ SANTAMARÍA DIRECTOR: ECON. JOSÉ ZAPATA CODIRECTOR: ING. ISABEL ROBLES

2

ANTECEDENTES Edad Antigua Edad Media (Hasta mediados del siglo XIV)

Surgió como un sentimiento de solidaridad ante los infortunios Edad Antigua Surgen las denominadas “guildas” Edad Media (Hasta mediados del siglo XIV) En 1668 se fundó en París la primera compañía de seguros por acciones, para el seguro marítimo Desde mediados del siglo XIV a fines del XVII

En 1668 se fundó en París la primera compañía de seguros por acciones, para el seguro marítimo. Desde mediados del siglo XIV a fines del XVII.")

3

Desde el siglo XVIII hasta la primera del XIX

Surgen los que tienen que asegurar los perjuicios causados por actos del hombre Desde el siglo XVIII hasta la primera del XIX La institución aseguradora va adaptándose a las nuevas exigencias de la vida económica favoreciendo el desarrollo industrial que cuenta con el seguro como garantía ante las crecientes industrias. Desde mediados del siglo XIX hasta nuestros días

4

QUÉ ES EL VALOR El valor no es otra cosa que el grado de utilidad o aptitud de las cosas para proporcionar bienestar o deleite o para satisfacer necesidades. En este sentido, el valor de una empresa es el grado de utilidad que ésta proporciona a sus usuarios o propietarios. Todo valor se transfiere de forma automática a dinero, esto es, se expresa en dinero, pero éste no es otra cosa que una convención para favorecer la transacción de bienes y servicios, aunque la extensión de tal convención ha dado lugar a que se suela confundir valor y precio. En realidad, el valor es diferente del precio y del costo de los bienes.

5

QUÉ ES EL PRECIO El precio es el equivalente monetario del valor de equilibrio, esto es, el valor en el que estarían de acuerdo un comprador y un vendedor a la hora de hacer una transacción, es decir, lo que se paga por el bien en el mercado.

6

QUÉ ES LA VALORACIÓN La valoración es un proceso por el cuál tratamos de asignar valor a las cosas, esto es, tratamos de determinar el grado de utilidad que reportará a sus usuarios o propietarios. Por tanto, la valoración de una empresa es el proceso para determinar su valor para los usuarios o propietarios. Existe la valoración de proyectos y la valoración de empresas

7

LA EMPRESA Alianza Compañía de Seguros y Reaseguros S.A, es una empresa que se constituyó e inicio actividades el 8 de julio de 1982 Representante legal es el Sr. Eduardo José Barquet Rendón Actividad económica principal es la de dar servicios Planes de Seguros Seguros que ofrece: Seguros en los ramos generales Ubicación: Av. de los Granados E11-67 y las hiedras

8

NORMATIVA PARA EL SECTOR DE LOS SEGUROS

Ley General de Seguros Ley de Régimen tributario interno Código de ética de la empresa

9

ORGANISMOS DE CONTROL Velar por la seguridad, estabilidad, transparencia y solidez de los sistemas financiero, de seguros privados y de seguridad social, mediante un eficiente y eficaz proceso de regulación y supervisión para proteger los intereses del público e impulsar el desarrollo del país. Su finalidad es la de consolidar la cultura tributaria en el país a efectos de incrementar sostenidamente el cumplimiento voluntario de las obligaciones tributarias por parte de los contribuyentes. Ejercer la rectoría de las políticas laborales, fomentar la vinculación entre oferta y demanda laboral, proteger los derechos fundamentales del trabajador y trabajadora

10

PRODUCCIÓN DE ALIANZA CÍA DE SEGUROS Y REASEGUROS

AÑO PRIMAS NC NETO CRECIMIENTO % 2000 ,25 ,38 ,87 3,89 2001 ,54 ,90 ,64 4,52 2002 ,83 ,65 ,18 5,27 2003 ,42 ,57 ,85 5,15 2004 ,97 ,77 ,20 5,38 2005 ,24 ,32 ,92 6,04 2006 ,98 ,82 ,16 6,34 2007 ,76 ,52 ,24 7,21 2008 ,14 ,24 ,90 10,45 2009 ,58 ,72 ,86 10,82 2010 ,01 ,94 ,07 10,73 2011 ,07 ,91 ,16 14,41 2012 ,88 ,99 ,89 9,79 TOTAL ,67 ,73 ,94 100

11

MACROAMBIENTE PIB En el año 2011, presentó un incremento de 8.0%, superior al crecimiento promedio de América Latina y el mundo. En el segundo trimestre de 2012, el PIB se incrementó en 1.2% PRODUCCIÓN PETROLERA De enero a octubre del 2012 presenta un incremento del 1.2% anual con relación a similar período del 2011 INFLACIÓN En 2011, la tasa de inflación fue (5.4%) se ubicó por debajo del promedio de América Latina (7.0%). En noviembre de 2012, los sectores Agropecuario y Pesca (11.93%) y de Servicios (4.74%) fueron los de mayor incremento

se ubicó por debajo del promedio de América Latina (7.0%). En noviembre de 2012, los sectores Agropecuario y Pesca (11.93%) y de Servicios (4.74%) fueron los de mayor incremento.")

12

PARTICIPACIÓN DEL MERCADO DE LOS SEGUROS EN EL PIB

EN EL PRODUCTO INTERNO BRUTO AÑO ACTIVIDADES DE SERVICIOS FINANCIEROS TOTAL PIB PARTICIPACIÓN % 2000 2,08 2001 1,87 2002 1,94 2003 1,88 2004 1,90 2005 2,21 2006 2,54 2007 2,55 2008 2009 2,60 2010 2,65 2011 2,74 TOTAL 29,60

13

FACTOR POLITICO Y SOCIAL

Político Ley General de Seguros El reglamento sobre el SOAT Participación sector público Impuesto Salida de divisas Social Seguro de vehículos. El parque automotor del país es de 1,5 millones de vehículos La diversificación de operaciones a permitido ampliar la actividad de las aseguradoras y por lo tanto para la sociedad cubrir otro tipo de aseguramiento

14

MICROAMBIENTE CLIENTES

Gobiernos Provinciales. Municipios. Concesionarias. Fábricas. Instituciones sin fines de lucro. Empresas de Generación Eléctrica, Consumo Masivo, Seguridad Servicios Comerciales, Publicidad, Agrícolas. Instituciones Financieras. Empresas Constructoras. Embotelladoras. Industria Pesquera.

15

MERCADOS SEGURO DE PERSONAS Accidentes Personales Soat RIESGOS CATASTRÓFICOS Incendio y Líneas Aliadas Lucro Cesante a consecuencia de Incendio y Líneas Aliadas SEGURO DE BIENES Vehículos Transporte Marítimo Aviación Robo Dinero y Valores Responsabilidad Civil Fidelidad RIESGOS TÉCNICOS Todo riesgo para contratistas Montaje de Maquinaria Rotura de Maquinaria Pérdida de beneficio por Rotura de Maquinaria Equipo y maquinaria de contratistas Obras civiles terminadas Equipo Electrónico Multiriesgo FIANZAS Seriedad de Oferta Cumplimiento de contrato Buen uso de anticipo Garantías aduaneras

16

COMPETENCIA SISTEMA DE SEGUROS PRIVADOS

SERIE DE LA PRIMA NETA RETENIDA POR COMPAÑÍA (en dólares) ASEGURADORA dic-10 dic-11 ANÁLISIS VERTICAL 2010 ANÁLISIS VERTICAL 2011 ANÁLISIS HORIZONTAL ACE 1,81% 2,60% 0,71 AIG METROPOLITANA 5,66% 6,66% 0,40 ALIANZA 1,53% 1,00% -0,22 ASEGURADO DEL SUR 2,54% 3,24% 0,52 BALBOA 0,76% 0,49% -0,23 BMI 0,94% 1,09% 0,38 BOLIVAR 2,38% 1,85% -0,07 BUPA 0,06% 0,07% 0,50 CAUCIONES S.A. 0,24% 0,28% 0,39 CENSEG 0,43% 0,57% 0,56 CERVANTES 1,21% 1,40% COFACE S.A. 0,27% 0,42% 0,84 COLON 0,03 COLONIAL 8,71% 10,75% 0,47

ASEGURADORA. dic-10. dic-11. ANÁLISIS VERTICAL ANÁLISIS VERTICAL ANÁLISIS HORIZONTAL. ACE ,81% 2,60% 0,71. AIG METROPOLITANA ,66% 6,66% 0,40. ALIANZA ,53% 1,00% -0,22. ASEGURADO DEL SUR ,54% 3,24% 0,52. BALBOA ,76% 0,49% -0,23. BMI ,94% 1,09% 0,38. BOLIVAR ,38% 1,85% -0,07. BUPA ,06% 0,07% 0,50. CAUCIONES S.A ,24% 0,28% 0,39. CENSEG ,43% 0,57% 0,56. CERVANTES ,21% 1,40% COFACE S.A ,27% 0,42% 0,84. COLON ,03. COLONIAL ,71% 10,75% 0,47.")

17

REASEGURADORES Navigators Insurance Co. Everest Re Scor Re Odyssey

NOMBRE CALIFICACIÓN PAÍS Navigators Insurance Co. Everest Re Scor Re Odyssey A A&P A+ A&P A A.M. BEST U.S.A. Clatiln Underwriters Ltd. Suiza Sindicatos de Lloyd`s Londres Reaseguradora Patria A+ A.M. BEST México QBE del Istmo BBB- S&P Panamá Reaseguradora Delta C.A. Americana de Seguros BBB- FITCH Venezuela

18

ANÁLISIS ORGANIZACIONAL

ORGANIGRAMA Es la representación gráfica que muestra la estructura orgánica interna Organigrama Estructural Organigrama Funcional Proporcionar una imagen formal Son una fuente de consulta oficial Facilita el conocimiento de una organización Representan un elemento técnico valioso para el análisis organizacional

19

Organigrama Estructural ALIANZA CÍA DE SEGUROS Y REASEGUROS

20

DIRECCIONAMIENTO ESTRATÉGICO

Ser la compañía de seguros generales líder en el mercado ecuatoriano VISIÓN responsabilidad Respeto Ética Honestidad PRINCIPIOS Y VALORES Cumplir las obligaciones con nuestros clientes y accionistas MISIÓN

21

ANÁLISIS FODA DEBILIDADES

FORTALEZAS * Margen de liquidez se encuentra dentro del promedio del mercado asegurador, destacando su crecimiento * Crecimiento en la producción de seguros por atraer clientes del sector público * Trayectoria de 30 años en el mercado asegurador * Servicio de seguros en todos los ramos generales * Planes de inversión de acuerdo a lo que se determina en la ley * Atención personalizada y asesoría a los clientes * Compañía mantiene sucursales en todo el país * Garantía de los reaseguradores con buenas calificaciones . OPORTUNIDADES * Crecimiento del sector automotriz en el país * Fusión de aseguradoras * Políticas gubernamentales orientadas a una cultura de aseguramiento * Desarrollo e innovación tecnológica para la automatización de los procesos * Ingreso en nuevos ramos de los seguros * Evolución tecnológica para el mejoramiento de los procesos * Crecimiento de la población * Estabilidad económica DEBILIDADES * Bajo patrimonio en relación a la competencia * No se incursiona en el ramo de vida * No contar con un paquete de productos para clientes. * Falta de publicidad para difundir el conocimiento de la empresa en el mercado y en cada región * Falta de control de las áreas técnicas en las sucursales * Demora en la atención de reclamos a los clientes * Falta de seguridades en la página web de la compañía * Desconocimiento de las necesidades de los clientes AMENAZAS * Aseguradoras que brindan paquetes completos de aseguramiento * Dentro del mercado de los seguros existen muchas compañías que tienen un impacto publicitario en los clientes * Las compañías aseguradoras mantienen capacitaciones continuas a sus empleados para mejorar el servicio al cliente * Aseguradoras que tienen todos sus procesos automatizados * Las compañías mantienen estrategias para captar más clientes * Aumento de la competencia * Incertidumbre política * Cambio de leyes y normas para el mercado de los seguros * Ingreso de nuevas aseguradoras al país * Poca participación del mercado de los seguros en el PIB * La competencia conoce el valor real de su empresa

22

OBJETIVOS ESTRATÉGICOS

Buscar la transparencia, el respeto a los derechos de nuestros clientes, la rapidez en el cumplimiento de nuestras obligaciones, y el cumplimiento estricto de las leyes. Brindar a nuestros clientes el mejor servicio, buscando la calidad, la eficacia y la eficiencia en todas y cada una de nuestras actuaciones y propuestas Tener clientes integrales, que nos confíen la cobertura de todos sus riesgos, ofreciéndoles una amplia oferta de productos, técnicas y servicios aseguradores. Ser líderes y punto de referencia del mercado asegurador ecuatoriano. Establecer alianzas estratégicas a largo plazo, ofreciendo flexibilidad, apoyo, experiencia y nuestra estructura para contribuir al desarrollo de sus operaciones Buscar un crecimiento sostenido, basado en la profesionalidad y la rentabilidad de nuestras operaciones.

23

DIÁGNOSTICO FINANCIERO DE LA EMPRESA

ALIANZA CÍA DE SEGUROS Y REASEGUROS S.A. Es el conjunto de técnicas utilizadas para realizar un proceso analítico que nos permita conocer la situación real de la empresa Análisis Vertical Consiste en determinar el peso proporcional (en porcentaje) que tiene cada cuenta dentro del estado financiero analizado Análisis Horizontal Es la herramienta financiera que busca determinar la variación absoluta o relativa que haya sufrido cada cuenta de un estado financiero con respecto de un periodo, a otro anterior

que tiene cada cuenta dentro del estado financiero analizado. Análisis Horizontal. Es la herramienta financiera que busca determinar la variación absoluta o relativa que haya sufrido cada cuenta de un estado financiero con respecto de un periodo, a otro anterior.")

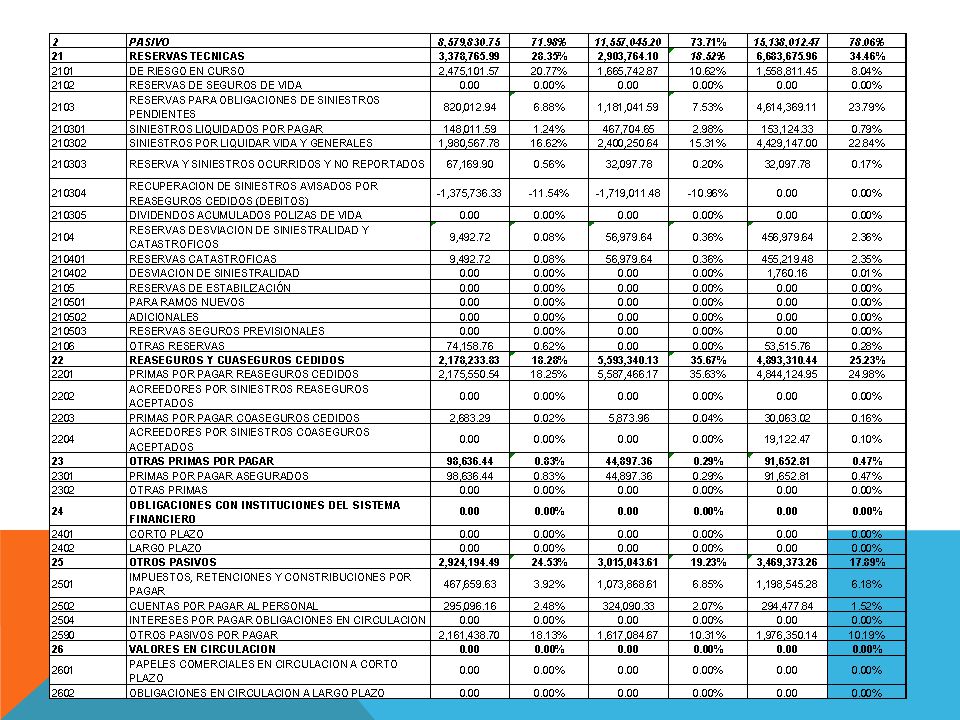

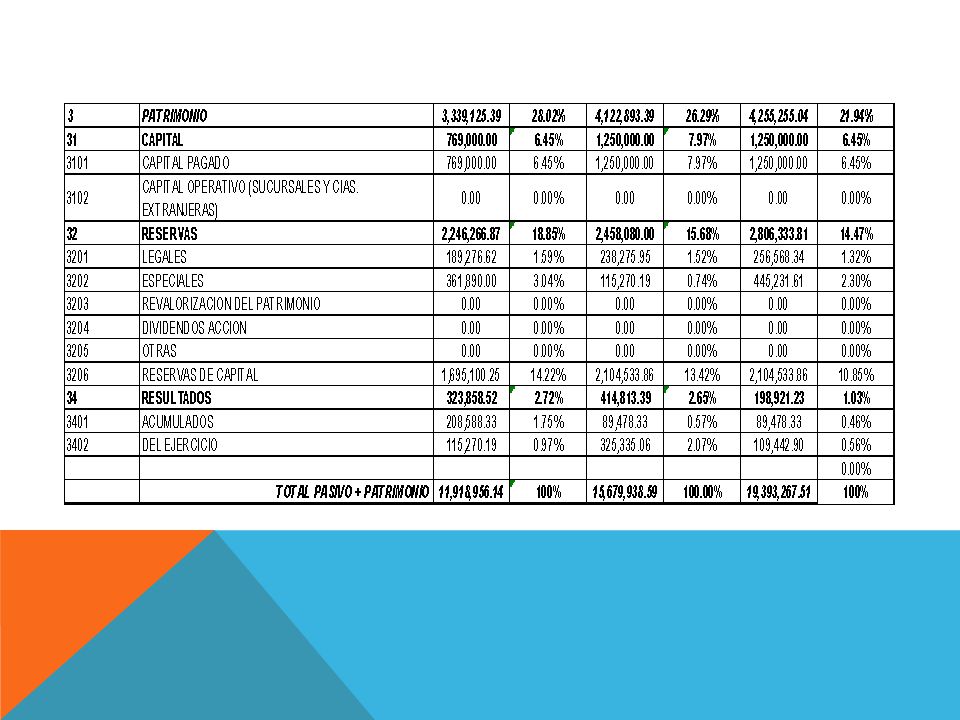

24

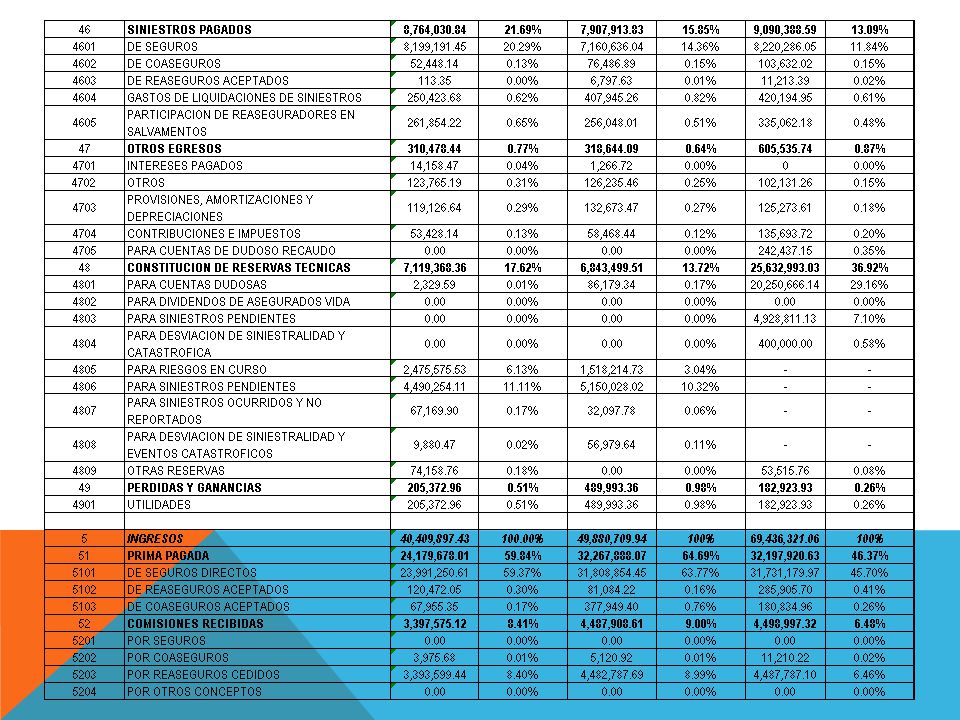

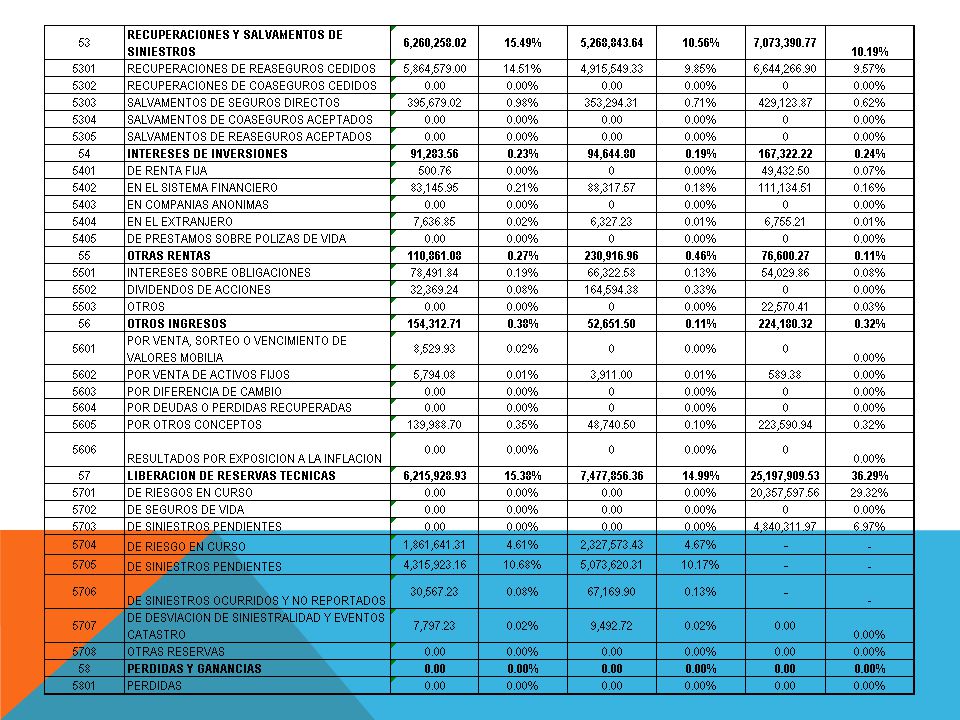

ANÁLISIS VERTICAL BALANCE GENERAL

27

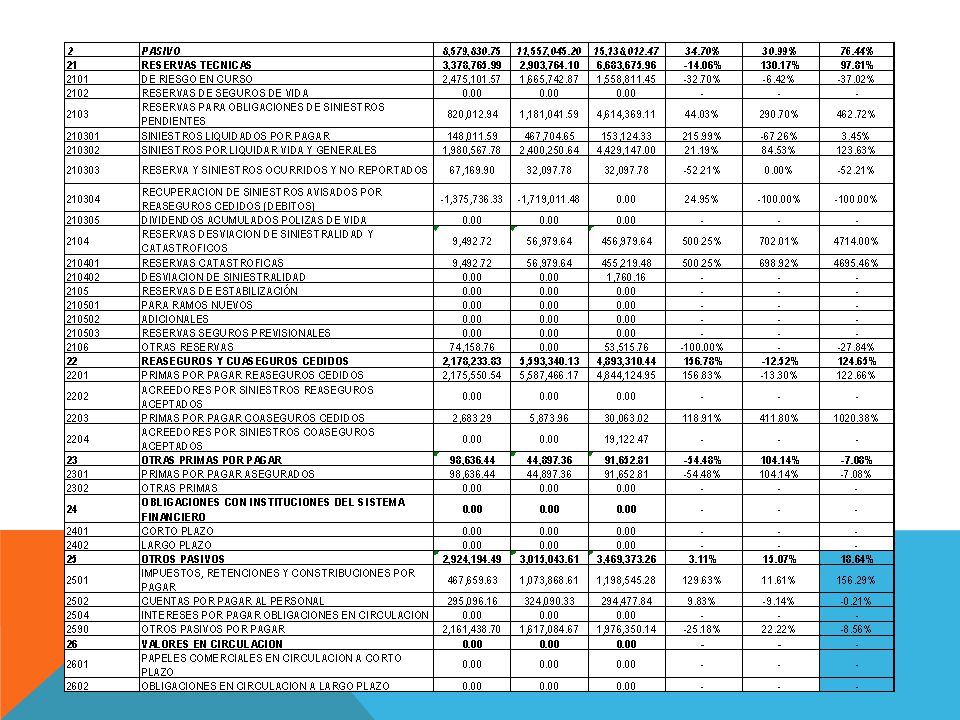

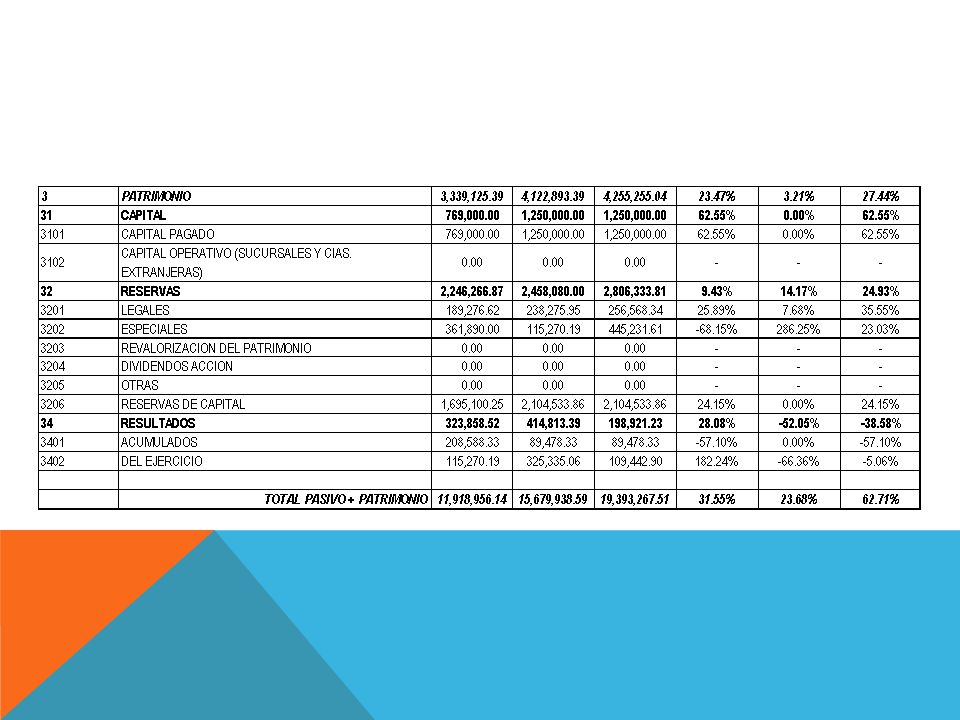

ANÁLISIS HORIZONTAL BALANCE GENERAL

30

ANÁLISIS VERTICAL ESTADO DE PÉRDIDAS Y GANANCIAS

33

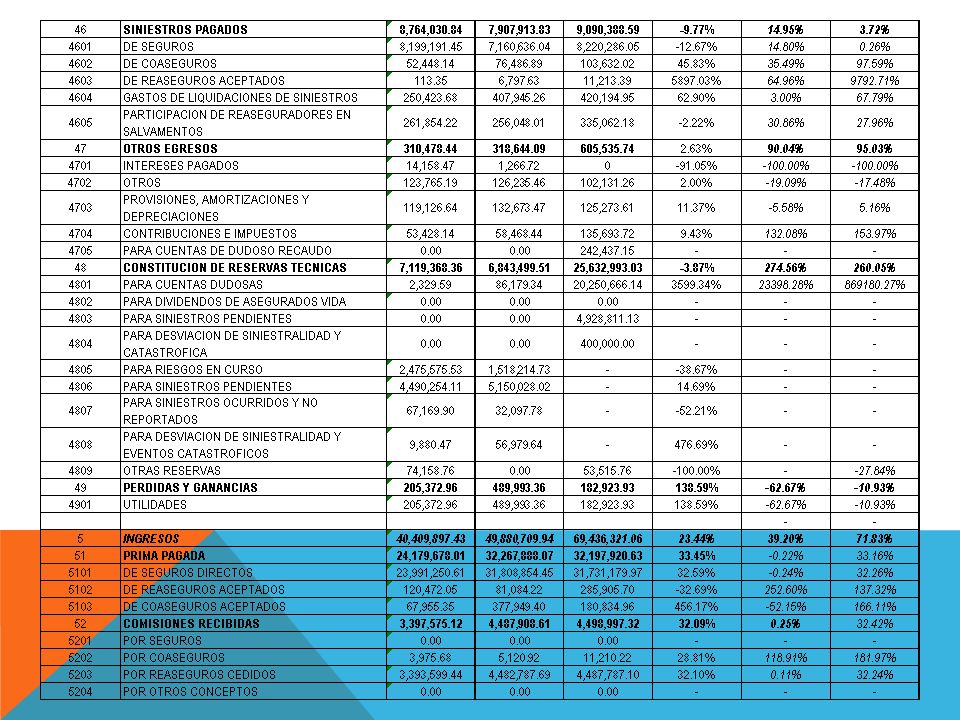

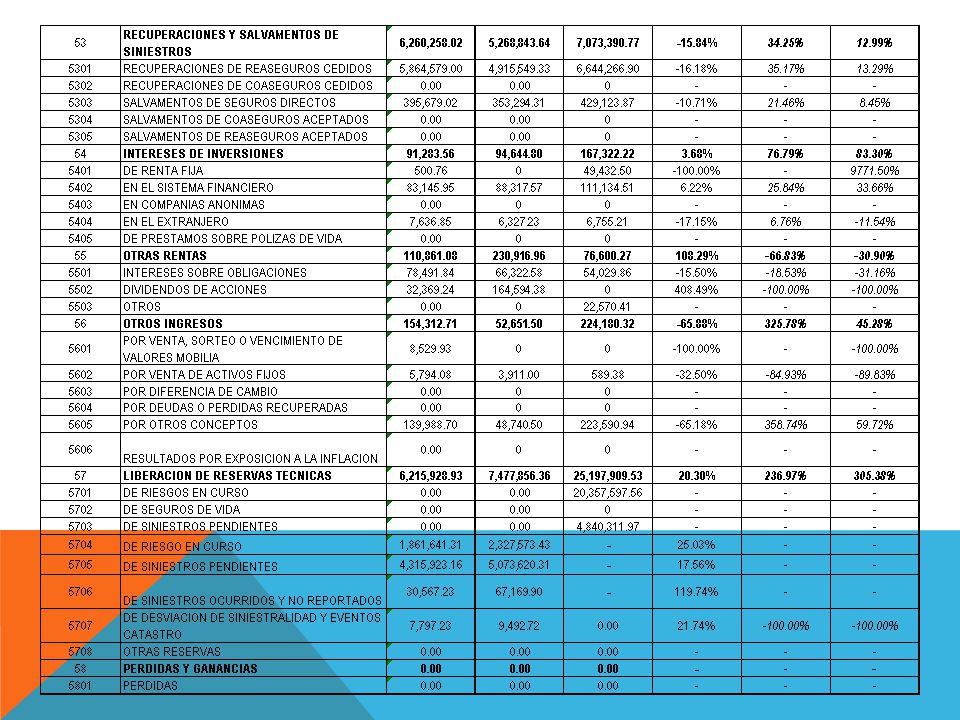

ANÁLISIS HORIZONTAL ESTADO DE PÉRDIDAS Y GANANCIAS

36

RAZONES FINANCIERAS LIQUIDEZ RAZONES DE ACTIVIDAD

37

RAZONES DE ENDEUDAMENTO

RAZONES DE RENTABILIDAD

38

INDICADOR DE SEGURIDAD

CESION DE REASEGUROS

39

MÉTODO DUPONT

40

MÉTODOS PARA DETERMINAR EL VALOR

Método del Valor Sustancial Al valor real de los medios de producción, independientemente de la forma en que estén financiados Beneficios Descontados Se calcula el valor de una empresa descontando los beneficios que se esperan en el futuro Valor medio el valor será algo entre el valor sustancial y los beneficios descontados

41

Descuento de flujo de caja libre

Valor residual Se puede definir como una renta perdura Descuento de flujo de caja libre Mide lo que queda disponible en la empresa después de haber hecho frente a la reinversión de activos necesarios y a las necesidades operativas de fondos

42

Modelo de flujos de caja

descontados Proyecciones Financieras Flujos de Caja Cálculo de la tasa de descuento Aplicación de la tasa y estimación del valor residual Valor del Negocio

43

ESCENARIO REALISTA

44

Cálculo de la Tasa de Descuento

46

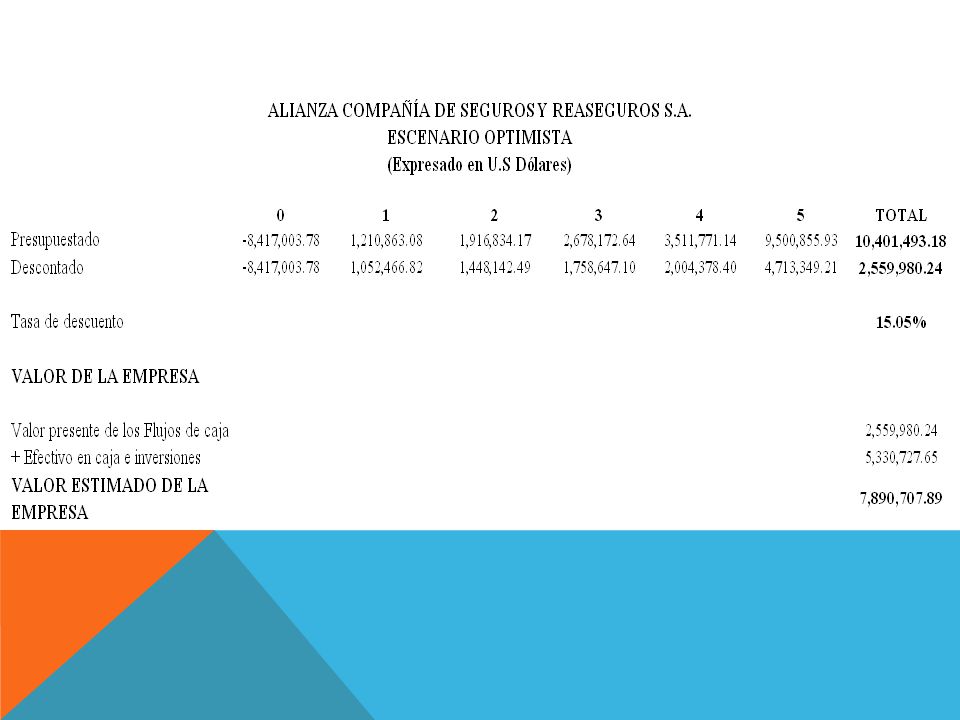

Escenario optimista

48

Realista-Optimista

49

ESCENARIO PESIMISTA

50

Pesimista-Realista

51

Pesimista-Realista

52

Conclusiones 1 Alianza de Seguros ha crecido favorablemente gracias a las políticas emitidas por el gobierno y que en el año 2011 ha podido incrementar su producción por tener dentro de sus asegurados a la Policía Nacional pero aun así se encuentra con un patrimonio por debajo de la competencia ya que como la compañía creció el mercado también lo hizo; sin embargo le falta que realice un mejor manejo en el aspecto de control de las áreas técnicas en las sucursales y la agilización de la atención a los reclamos de los clientes como también de la recuperación de la cartera 2 Con respecto a la situación actual que atraviesa la compañía de han identificado varias debilidades, como el no incursionar en el ramo de vida que es a donde se está inclinando la cultura aseguradora de los ecuatorianos, no contar con un paquete de productos para los clientes, falta de publicidad para difundir el conocimiento de la empresa en el mercado y en cada región ya que es una de las estrategias para poder captar más mercado, desconocimiento de las necesidades de los clientes

53

3 En cuanto a la situación financiera de Alianza Compañía de Seguros que reflejan los estados financieros y los índices financieros la compañía es una empresa sólida y sobretodo liquida ya que por el giro del negocio debe mantener dinero disponible para cubrir los siniestros que se le presenten y a más de eso tiene una buena administración de su dinero colocándolo en inversiones que le ayuden a generar nuevos ingresos para cubrir sus cuentas 4 La valoración de empresas se lo realizó en base al escenario realista que se obtuvo proyecciones lineales para obtener los flujos de caja futuros y es lo que la organización espera en un futuro, pero como el mercado es muy cambiante se realizó dos escenarios el optimista y el pesimista que cambian de acuerdo a los factores externos como los ingresos y la inflación y por ende la estimación del valor de Alianza de Seguros va a variar de acuerdo a estos dos factores.

54

Recomendaciones 1 Alianza Cía. Seguros debe implementar técnicas y procesos que le ayuden para agilitar la atención a los reclamos como poner un persona responsable dentro del departamento de siniestros que reciba todos los reclamos y este pendiente de que todos se resuelvan y en el departamento de cartera poner un plazo de cobro y el jefe de cobranzas estar pendiente de las cuentas por vencer para cobrar lo más pronto posible. 2 Se debería realizar un estudio de mercado para conocer las necesidades de los clientes y con ello también poder realizar paquetes de seguros que les puede interesar a los posibles clientes, se debe contratar una empresa publicitaria para que realice una campaña publicitaria de la empresa y así las personas conozcan y pueden captar más clientes.

55

3 La empresa debe aprovechar la situación financiera que mantienen con eso poniéndose metas a largo plazo y no solo de obtener resultados inmediatos pero también se deberían establecer estrategias para captar más clientes y poder crecer en el mercado de los seguros. 4 Realizar un estudio continuo de la situación de la empresa para conocer el valor de está y poder tomar medidas para nuevas inversiones o el ingreso de nuevos socios para poder ampliar nuestras sucursales o intervenir en nuevos ramos como en el de vida con nueva inversión.

56

GRACIAS POR SU ATENCIÓN!!!

Presentaciones similares