Descargar la presentación

La descarga está en progreso. Por favor, espere

1

YOLANDA ELIZABETH BAZURTO ORTEGA

ESCUELA POLITÉCNICA DEL EJÉRCITO DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y DE COMERCIO ANÁLISIS DE LA SITUACIÓN FINANCIERA DE LA COOPERATIVA DE TAXIS EL COFÁN, DE LA CIUDAD DE LAGO AGRIO PROVINCIA DE SUCUMBÍOS. BUENAS TARDES. AUTORA: YOLANDA ELIZABETH BAZURTO ORTEGA Sangolquí, Octubre del 2011,

2

OBJETIVOS O.G. Analizar la situación financiera de la cooperativa O.E.

Realizar una auditoria a las cuentas mas representativas Realizar un análisis financiero del balance general y el estado de resultados

3

Descripción de la cooperativa

Cooperativa dedicada a prestar el servicio de taxis para la ciudad de Lago Agrio, provincia de Sucumbíos. 1995 Creada como Pre Cooperativa El Cofán el 14 de marzo de 1995 Creada mediante acuerdo ministerial N 1678 del 22 de septiembre de 1995 Aprobada con 11 socios calificados como choferes profesionales

4

Adhesión y retiro voluntario. Fomento de la educación cooperativa.

FILOSOFIA Igualdad de derechos. Adhesión y retiro voluntario. Fomento de la educación cooperativa. Distribución de sus excedentes en partes iguales. Neutralidad política y religiosa Visión Ser una organización de calidad en el servicio de taxis, atendiendo profesionalmente la demanda de transporte de pasajeros que nuestra ciudad exige, mediante la actualización permanente de nuestras unidades. MISIÓN Servir a la comunidad de Lago Agrio con el servicio de taxis, de calidad y calidez brindándoles una atención personalizada con unidades modernas y equipadas perfectamente. ESTRUCTURA: Consejo de Administración: Presidente, 4 vocales, Secretario. Consejo de Vigilancia: Presidente, 2 vocales, Secretario. Consejo de Deportes: Presidente, 2 vocales, Secretario. Gerente.

5

DIAGNÓSTICO SITUACIONAL

ASPECTOS ECONÓMICO Y FISCAL: Los factores económicos y fiscales son aquellos que afectan a las relaciones de desarrollo de las actividades de la cooperativa. Dentro del análisis económico y fiscal los factores que afectan a la cooperativa comprende aspectos tales como: - Inflación. - Impuestos. - Competencia. - Tecnología, y - Leyes y regulaciones.

6

ESTADOS FINANCIEROS La situación de la Cooperativa en los periodos analizados que comprende el 2007, 2008, 2009 y 2010, refleja aparentemente un buen nivel de liquidez, es decir que puede fácilmente hacer uso de sus activos corrientes para cubrirse de sus deudas que no son muchas. Los resultados de la gestión muestran un exceso de gastos en los dos primeros periodos analizados y que se pueden nivelar para el final del periodo de análisis.

7

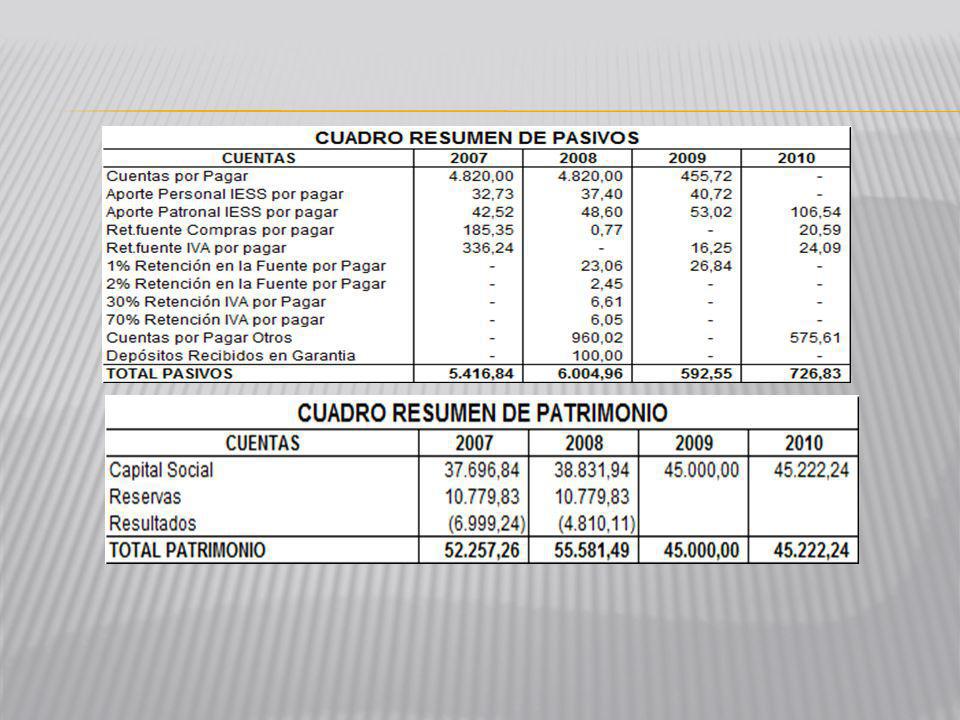

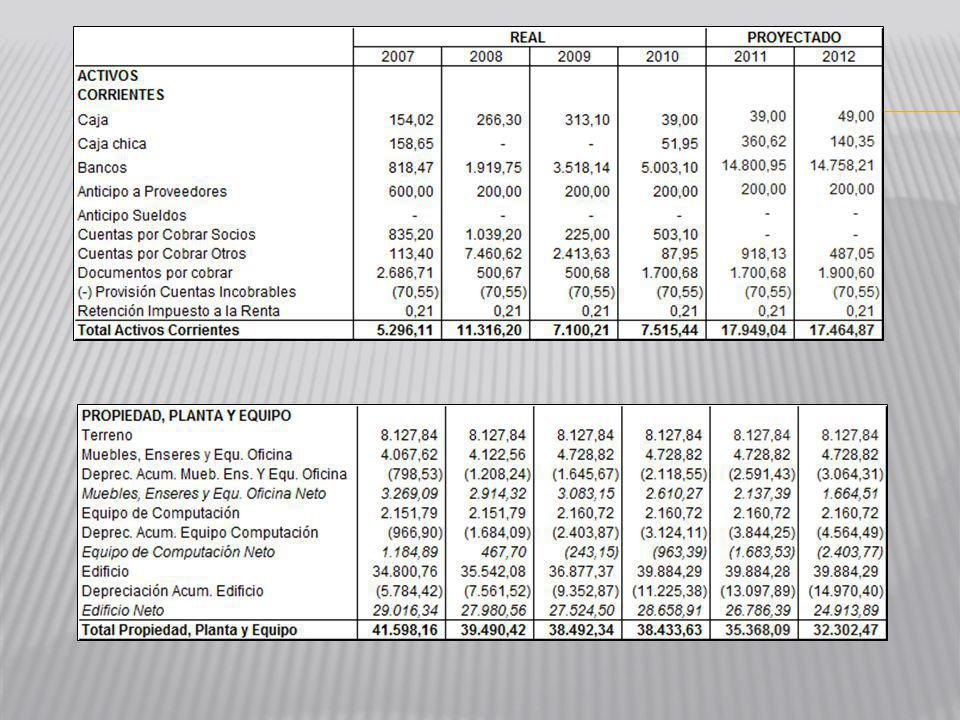

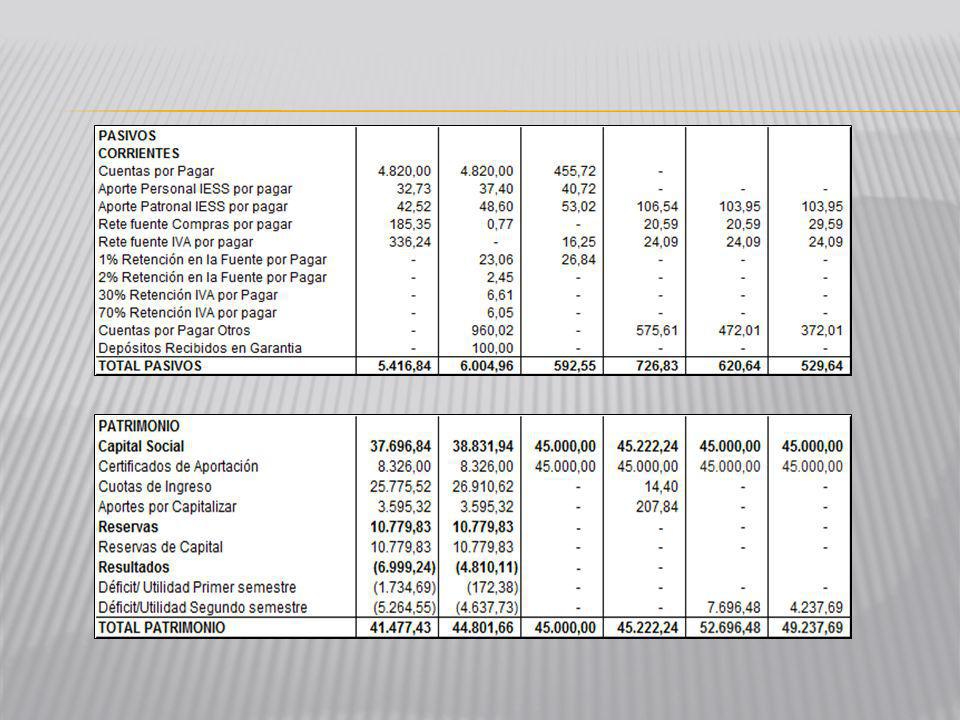

INFORMACIÓN DEL BALANCE GENERAL

9

INFORMACIÓN DEL ESTADO DE RESULTADOS

10

AUDITORÍA DE CUENTAS DE LA COOPERATIVA EL COFÁN

PLANEACIÓN DE LA AUDITORIA EJECUCIÓN DE LA AUDITORÍA ELABORACIÓN DEL INFORME FINAL Carta de anuncio, plan auditoria, reunion incial y encuesta preli.

11

RESULTADOS EXAMEN ESPECIAL DE CUENTAS

Caja - Bancos DETECCIONES DEL SISTEMA DE CONTROL INTERNO Las personas que autorizan cheques son el gerente y el presidente de la cooperativa. Existe un fondo de caja chica del que se hace cargo la señora secretaria. Todo pago en efectivo se realiza previa la presentación de una factura o documento de respaldo. Toda la documentación bancaria es revisada mensualmente por el Consejo de Vigilancia. HALLAZGOS ENCONTRADOS La información correspondiente al año 2007 es escasa y desorganizada. Los saldos se han verificado y coinciden correctamente. RECOMENDACIONES Ordenar la información financiera. Preservar la información contable de todos los años en un lugar seguro. Es importante que el profesional que se contrate se familiarice con los objetivos de la cooperativa.

12

Cuentas por Cobrar DETECCIONES DEL SISTEMA DE CONTROL INTERNO

Para todas las cuentas por cobrar se realiza un reporte mensual para conocer su estado. El único respaldo de los documentos por cobrar es la firma de una letra de cambio sin legalizar. HALLAZGOS ENCONTRADOS En la confirmación de saldos todos los socios y colaboradores validaron sus deudas con la cooperativa. Las cuentas de los periodos 2007 al 2009 se han cancelado en su totalidad, quedando pendiente únicamente algunos valores del 2010. RECOMENDACIONES Seguir cobrando la multa del 5% para los valores de cuotas tanto de socios como colaboradores. No conceder plazos para los documentos por cobrar que se refiere a la cuota por sustitución de derechos o cambios de socios.

13

Activos Fijos DETECCIONES DEL SISTEMA DE CONTROL INTERNO

Poca cantidad de activos mejora el control de éstos. No existe número de identificación para los activos Toda adquisición o cambio debe ser aprobado en el pleno de la Asamblea general de socios. El responsable de cada activo debe firmar un acta de responsabilidad material. Solamente el gerente y la secretaria tienen acceso a la documentación de respaldo de los activos. HALLAZGOS ENCONTRADOS Todos los activos cuentas con documentación que avala la propiedad de la cooperativa. No existe en los periodos ningún incremento significativo en activos fijos. Todos los activos registrados pudieron ser contabilizados. Activos fijos en mal estado que deben darse de baja. Falta medidas de seguridad para conservar los activos. RECOMENDACIONES Dar de baja aquellos activos que ya están obsoletos. Implementar medidas de seguridad que permitan una mejor conservación de los activos fijos.

14

Ingresos por Mensualidades de los Socios

DETECCIONES DEL SISTEMA DE CONTROL INTERNO No se presupuesta los ingresos. No son reguladas las cuentas de forma anual. Los saldos pendientes se evalúan en forma mensual. La recepción del efectivo no se deposita en forma periódica. HALLAZGOS ENCONTRADOS Diferencia entre saldo de auxiliar y libro diario en diciembre del 2010. Muchos comprobantes de ingresos dados de baja. RECOMENDACIONES Mejorar el control de los ingresos Precaución en el traspaso de valores. Controlar la utilización de los comprobantes de ingreso

15

INFORME FINAL DE AUDITORÍA

A los socios de Cooperativa de Taxis "El Cofán": Debido a la escasa documentación de soporte como conciliaciones bancarias, mayores generales, información referente al segundo periodo del año 2007, no es posible satisfacer la veracidad de las citadas partidas para los ejercicios cerrados en este periodo. En los periodos correspondientes al 2007 y 2008 la campaña de la Cooperativa es totalmente negativa, puesto que registra pérdida en unos valores muy altos. Existen activos fijos como equipo de cómputo y muebles de oficina que debieron haberse dado de baja debido a su mal estado, pero no se ha realizado el respectivo registro.

16

En lo referente al Control Interno para las cuentas por cobrar es importante considerar la implementación de políticas de cobro principalmente para aquellos documentos que son valores por ingresos de nuevos socios; ya que existen dificultades para ser efectivizadas . En lo referente al Control Interno de los activos fijos, se debe considerar su adecuada funcionalidad y mantenimiento óptimo ya que esto ayudaría a conservarlos de una mejor manera. He verificado que los saldos de las cuentas por cobrar al final del periodo auditado del 2010 concuerdan con la confirmación de saldos que se ha realizado con cada socio. En cuanto los ingresos de los socios no existe información importante de ser revelada, únicamente es importante considerar el buen uso de los comprobantes de ingreso.

17

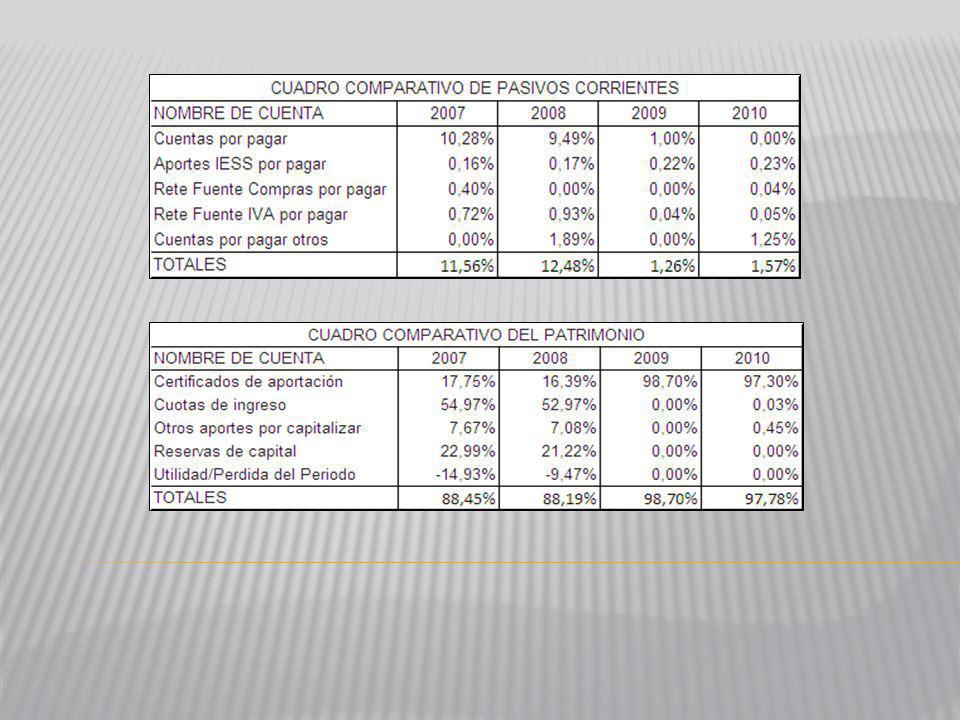

Análisis Vertical del Balance General

ANÁLISIS DE LOS ESTADOS FINANCIEROS Análisis Vertical del Balance General

19

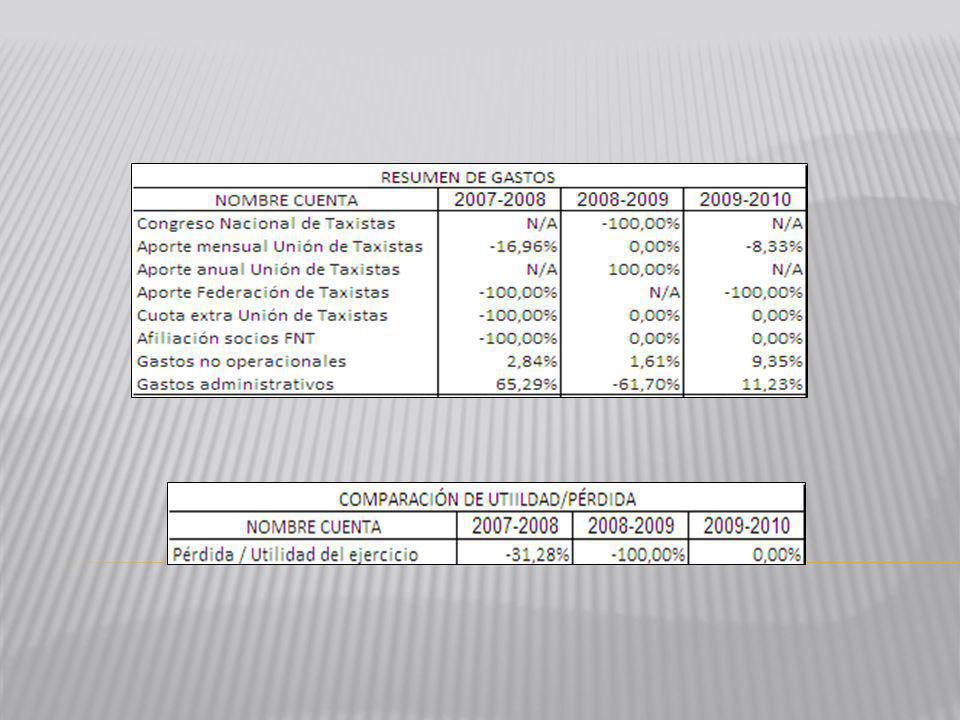

Análisis Vertical del Estado de Resultados

20

Análisis Horizontal del Balance General

21

Análisis Horizontal del Estado de Resultados

23

RAZONES E INDICADORES FINANCIEROS

24

ANÁLISIS DE INDICADORES FINANCIEROS

Razones de Liquidez Año 2007: Riesgo de pago a terceros. Año 2008: Buena liquidez. Año 2009: Activos ociosos, pérdida de rentabilidad. Año 2010: Activos ociosos, pérdida de rentabilidad. Año 2007: Pasivos superan activos en -$120,73. Año 2008: Nivel óptimo de activos corrientes. Año 2009: Capital disponible para invertir. Año 2010: Capital disponible para invertir. Año 2007: Riesgo de pago, pasivos superan los activos. Año 2008 Activos suficientes para cubrir deudas. Año 2009: Exceso de liquidez, pérdida de rentabilidad. Año 2010: Exceso de liquidez, pérdida de rentabilidad.. DETERMINAN LA CAPACIDAD DE UNA EMPRESA PARA CUMPLIR CON SUS OBLIGACIONES

25

Indicadores de Endeudamiento

Año 2007: 13,00% por deudas y 87% propio. Año 2008: 13,40% por deudas y 86,6% propio. Año 2009: 1,32% por deudas y 98,68% propio. Año 2010: 1,61% por deudas y 98,39% propio. Año 2007: 88,45% pertenece a la cooperativa y 11,55% a terceras personas. Año 2008: 88,18% a la cooperativa y 11,82% a terceras personas. Año 2009: 98,70% pertenece a la cooperativa y 1,30% a terceras personas. Año 2010: 98,42% de la cooperativa y 1,58% a terceras personas.. MIDEN LA CAPACIDAD DE RESPALDO DE DEUDAS, PERMITE CONOCER SI EL ACTIVO Y LAS UTILIDADES SON SUFICIENTES PARA CUBRIR DEUDAS.

26

Indicadores de Actividad

Año 2007: Se efectivizaron 5 veces al año. Año 2008: Se efectivizaron 2 veces al año. Año 2009: Se efectivizaron 35 veces al año. Año 2010: Se efectivizaron 12 veces al año. Año 2007: Cada dólar de activo fijo genera $0,44. Año 2008: Por cada dólar de activo fijo genera $0,55. Año 2009: Por cada dólar de activo fijo genera $0,71. Año 2010: Por cada dólar de activo fijo genera $0,69. Año 2007: Los activos general ingresos de $0,39. Año 2008: Los activos general ingresos de $0,49. Año 2009: Los activos general ingresos de $0,60. Año 2010: Los activos general ingresos de $0,58. DETEMINAN LA EFICIENCIA DE LAS EMPRESAS EN EL USO DE SUS ACTIVOS.

27

Razones de Rentabilidad

Año 2007: Utilidad luego de gastos de -38,66%. Año 2008: Utilidad luego de gastos de -22,08%. Año 2009: Utilidad luego de gastos de 0,00%. Año 2010: Utilidad luego de gastos de 0,00%. Año 2007: Por cada dólar de patrimonio pierde -$0,186. Año 2008: Por cada dólar de patrimonio pierde -$0,124. Año 2009: Por cada dólar de patrimonio pierde $0,00. Año 2010: Por cada dólar de patrimonio pierde $0,00. Año 2007: Reducción del rendimiento de 1,70%. Año 2008: Reducción del rendimiento de 1,65%. Año 2009: Rendimiento de 0,00%. Año 2010: Rendimiento de 0,00%. MIDEN EL GRADO DE EFICIENCIA OPERATIVA DE UNA EMPRESA PARA GENERAR RENTAS MEDIANTE EL USO DE SUS ACTIVOS Y VENTAS.

28

CONCLUSIONES DEL ANÁLISIS FINANCIERO

ANÁLISIS VERTICAL Los activos corrientes representan aproximadamente el 15% de participación del total de los activos. El edificio representa la parte más fuerte de la Cooperativa. Ha sido posible cubrir todas las deudas con el activo corriente. Reducción significativa de pérdida ANÁLISIS HORIZONTAL Variaciones considerables en el activo corriente. Disminución total de cuentas por cobrar. Reducción de pérdidas y mínimo incremento en el patrimonio. Mejor manejo de los ingresos han ayudado a mantener el nivel de gastos hasta un punto de equilibrio. INDICADORES FINANCIERO Exceso de liquidez. Que genera activos ociosos. Capacidad de más del 80% para respaldar deudas de la cooperativa. Por cada dólar en activos se generan entre $0,44 y $0,80. Bajo rendimiento, anualmente pierde rentabilidad en valor superior al 15%

29

PROYECCION DE ESTADOS FINANCIEROS PROCESO PARA LA PROYECCIÓN.

Normalmente se realizan con un año de anticipación basados en lo que se espera encontrar y las acciones que se pretende emprender; permitiendo estudiar los estados financieros que se esperan a futuro. PROCESO PARA LA PROYECCIÓN. 1. Se inicia con el estado de resultados; con el pronóstico de ingresos, los estimados de gastos operativos y no operativos. La proyección de los gastos se hace con referencia a los boletines de que dispone el Banco Central del Ecuador. 2. Determinar el flujo de efectivo del periodo proyectado. 3. Una vez se ha determinado el flujo de efectivo, se traslada el saldo del efectivo al balance general. Los datos de los activos fijos quedan de igual manera que los años anteriores puesto que no se tiene planeado adquirir ningún activo fijo en los periodos proyectados. 4. Igual proceso se sigue con los pasivos, cuyos valores son obtenidos del estado de resultados de las operaciones que se han efectuado. 5. En lo referente al patrimonio este permanece constante tomando en cuenta que no existe ingreso de nuevos socios ni incremento en el capital social.

30

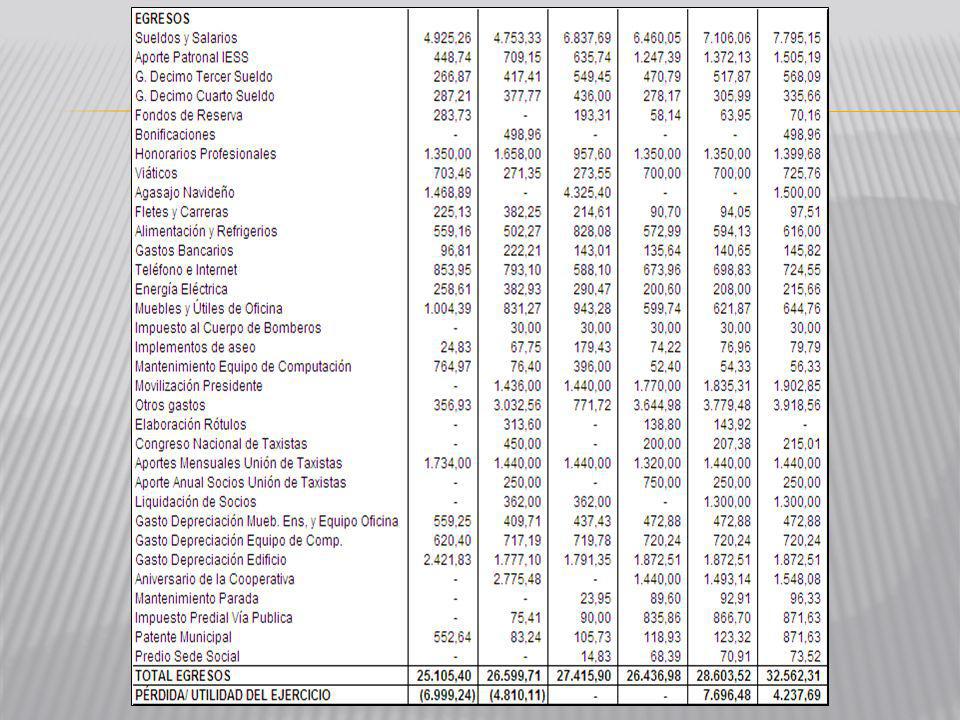

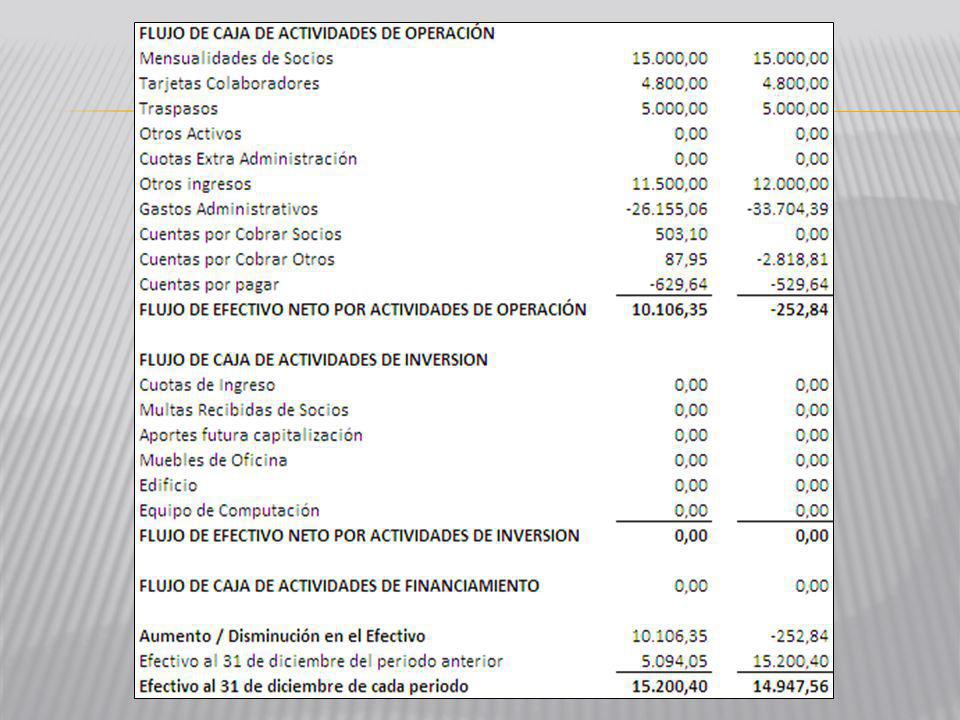

Proyección del Estado de Resultados de la Cooperativa

35

Conclusiones y Recomendaciones

CAPITULO IV Conclusiones y Recomendaciones Conclusiones. La cooperativa El Cofán no ha realizado una planeación estratégica que le permita mejorar su situación, por lo que no tiene misión, visión, objetivos y filosofía. La documentación que corresponde a la creación de la cooperativa se encuentra deteriorada. Toda la información financiera del periodo 2007, es escasa y desorganizada. La Cooperativa ha registrado pérdidas significativas en los años 2007 y 2008, que se han logrado superar en los dos últimos años 2009 y 2010. Durante los 16 años de vida de la cooperativa de taxis no se ha realizado una auditoría, aun cuando los organismos que la regulan así lo exigen. Existen activos fijos que poa vida útil se deben dar de baja tales como un equipo de computación y muebles de oficina que aún se mantienen en la empresa.

36

No existen políticas de cobro definidas para la recuperación de cartera, ni tampoco existe una política que sea útil para el mantenimiento de los activos fijos. Los activos fijos no han sufrido incrementos. Los ingresos más significativos se dan entre los años 2008 y 2009 que se debe a un incremento en las cuotas de los socios. La cooperativa se encuentra en capacidad para cubrir sus deudas con terceros, cuenta con alto nivel de liquidez. El endeudamiento de la cooperativa con los acreedores es bajo, tomando en cuenta que los índices de endeudamiento sobrepasan el 10%. En los resultados proyectados para los periodos 2011 y 2012 se refleja una utilidad de $7.696,48 y $4.237,69 respectivamente.

37

Recomendaciones. Perfeccionarse en la gestión de cobros, puesto que ello mejoraría la estructura del capital; una opción válida sería que se siga cobrando la respectiva multa del 5% mensual tanto a socios como colaboradores para ejercer presión y lograr un pronto pago. Invertir los recursos ociosos (dinero) en inversiones financieras como puede ser el sector financiero, en el sector productivo o en el mercado de valores; para así generar más réditos a la cooperativa. Establecer una política de créditos para los socios, donde se les preste dinero al socio que lo necesite estableciendo tasas de interés a un determinado plazo; para que de esta manera se produzca más réditos para la cooperativa. La Administración de la cooperativa debe considerar que las cuotas fijas de los socios deben estar sujetas al factor inflacionario de acuerdo a lo previsto en las estadísticas del Banco Central del Ecuador, porque a largo tiempo el dinero va perdiendo valor. Estudiar alternativas que le permitan a la cooperativa reducir la dependencia de los ingresos por socios y colaboradores, con el objetivo de diversificar sus fuentes de ingresos.

en inversiones financieras como puede ser el sector financiero, en el sector productivo o en el mercado de valores; para así generar más réditos a la cooperativa. Establecer una política de créditos para los socios, donde se les preste dinero al socio que lo necesite estableciendo tasas de interés a un determinado plazo; para que de esta manera se produzca más réditos para la cooperativa. La Administración de la cooperativa debe considerar que las cuotas fijas de los socios deben estar sujetas al factor inflacionario de acuerdo a lo previsto en las estadísticas del Banco Central del Ecuador, porque a largo tiempo el dinero va perdiendo valor. Estudiar alternativas que le permitan a la cooperativa reducir la dependencia de los ingresos por socios y colaboradores, con el objetivo de diversificar sus fuentes de ingresos.")

38

La cooperativa debe desarrollar presupuestos que le sean útiles para controlar los gastos que excesivos. Analizar la posibilidad de arrendar el edificio de la cooperativa, porque está desocupado y esto genera más activos ociosos y de allí la cooperativa puede obtener ingresos adicionales y mejorar su situación actual.

39

MUCHAS GRACIAS … …

Presentaciones similares