Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ESCUELA POLITECNICA DEL EJÉRCITO

DEPARTAMENTO DE CIENCIAS ECONÓMICAS ADMINISTRATIVAS Y DE COMERCIO. “EVALUACION Y PREVENCION DE RIESGOS FINANCIEROS EN LA FUNDACION DE AYUDA MICROEMPRESARIAL FUNDAMIC” MIREYA LIZETTE TIPANTUÑA NARVAEZ Tesis presentada como requisito previo a la obtención del grado de: INGENIERA EN FINANZAS Y AUDITORÍA C.P.A Año 2013

2

OBJETIVOS DE LA PRESENTE INVESTIGACION

OBJETIVO GENERAL Conocer de manera específica los factores de riesgo a los que está expuesta la Fundación de Ayuda Microempresarial – FUNDAMIC, para establecer un diagnóstico de la situación actual y formular estrategias que permitan un control adecuado y oportuno de los mismos. OBJETIVOS ESPECIFICOS Determinar los factores que conllevan a que la institución presente escenarios en los cuales la liquidez es un limitante para poder cumplir con las actividades relacionadas a su naturaleza, la mismas que son la entrega de microcréditos. Analizar si las políticas de tasas de interés que aplica la Fundación favorecen el proteger el valor de los activos financieros de la Institución. Conocer el impacto que tiene la cartera castigada dentro de los activos de la institución así como también las repercusiones que ha tenido este hecho dentro del desarrollo y progreso de la Fundación. Determinar en términos cuantitativos las consecuencias que se han producido debido a la presencia de riesgos financieros dentro de la institución. OBJETIVO GENERAL Conocer de manera específica los factores de riesgo a los que está expuesta la Fundación de Ayuda Microempresarial – FUNDAMIC, para establecer un diagnóstico de la situación actual y formular estrategias que permitan un control adecuado y oportuno de los mismos. OBJETIVOS ESPECIFICOS Determinar los factores que conllevan a que la institución presente escenarios en los cuales la liquidez es un limitante para poder cumplir con las actividades relacionadas a su naturaleza, la mismas que son la entrega de microcréditos. Analizar si las políticas de tasas de interés que aplica la Fundación favorecen el proteger el valor de los activos financieros de la Institución. Conocer el impacto que tiene la cartera castigada dentro de los activos de la institución así como también las repercusiones que ha tenido este hecho dentro del desarrollo y progreso de la Fundación. Determinar en términos cuantitativos las consecuencias que se han producido debido a la presencia de riesgos financieros dentro de la institución.

3

La Fundación de Ayuda Microempresarial FUNDAMIC es una ONG

Oferta productos financieros (microcrédito) y servicios no financieros (capacitación)

y servicios no financieros (capacitación)")

4

Misión “Promover el desarrollo de la Microempresa en el Ecuador, privilegiando a los sectores urbanos, urbano-marginales y rurales, de manera eficiente competitiva y con calidad de atención; promoviendo las iniciativas de apoyo mutuo, bajo un enfoque de equidad, género y desarrollo sustentable” Visión “Somos una Fundación de fomenta el desarrollo de la microempresa y la organización de los pequeños productores del Ecuador, impulsando programas de servicio de educación, asistencia técnica y crédito, sustentado por la investigación y planificación en el marco de la economía popular y solidaria.”

5

Plan Nacional del Buen Vivir

Objetivo N 1 Del Buen Vivir «Auspiciar la igualdad, la cohesión y la integración social y territorial en la diversidad» Misión y Visión de Fundamic Conformar, consolidar la Escuela de Educación Financiera Desarrollar programa de asistencia técnica Microempresarial Planificar, proyectos de Desarrollo de Cadenas Productivas Consolidar Fondo de Financiamiento para Organizaciones Corporativas Investigación: Microempresa, economía y finanzas sociales

6

PROCESOS Gobernantes C L I E N T E P R O V E ED O R C L I E N T E

DIRECCION-PLANIFICACION C L I E N T E P R O V E ED O R Procesos Productivos C L I E N T E GESTION DE CREDITO ASISTENCIA TECNICA 1Promoción al cliente 4 Desembolso Educación Financiera 2 Evaluación 6 Cobranza 3 Aprobación 5 Seguimiento Procesos Habilitantes de Apoyo Procesos Habilitantes de Asesoría GESTION FINANCIERA ASESORIA LEGAL DIRECCION TECNICA ADMINISTRATIVA AUDITORIA EXTERNA GESTION DE TALENTO HUMANO AREA DE SISTEMAS

7

PROCESOS CLAVES DE FUNDAMIC

Procuración de Fondos Colocación de Recursos Recuperación de Cartera

8

ADMINISTRACIÓN DEL RIESGO

“La administración de riesgos es una herramienta que ayuda en el proceso de toma de decisiones. No solo convierte la incertidumbre en oportunidad, sino evita el suicidio financiero y catástrofes de graves consecuencias.”

9

PROCESO DE ADMINISTRACIÓN DE RIESGO

Monitoreo Información y Comunicación Actividades de Control Respuesta al Riesgo Apreciación de Riesgo Identificación de Acontecimientos Establecimiento de Objetivos Ambiente Interno

10

IDENTIFICACION DE FACTORES DE RIESGO

FODA FORTALEZAS DEBILIDADES 1.Se proporciona información rápida y eficaz al cliente respecto al crédito y beneficios adicionales que ofrece la institución. Poca diversidad de productos financieros que oferta la institución 2. Se maneja un sistema de cobro a través de Cash en la agencia de Produbanco y Bco. Pichincha para reducir el costo de transacción. Costos operativos elevados dentro de la institución. 3,Entrega del crédito en 48 horas después de realizada la visita por el asesor de crédito Subutilización del sistema de crédito 4,Gestión crediticia basada en el conocimiento y segmentación del mercado 4. Procesamiento parcial de la información de cartera de manera manual 5,Relación permanente y de largo plazo con los clientes, facilitando procesos para acceder al crédito Inexistencia de políticas referentes a riesgos asumidos por la institución 6,Experiencia en el microcrédito Falta de aplicación de los manuales de procedimiento 7,Visión social 7. Poco empoderamiento del personal en la toma de decisiones dentro de su área. 8,Buena ubicación geográfica Baja recuperación de la cartera de crédito OPORTUNIDADES AMENAZAS 1. Ampliar la cobertura a sectores que aún no han sido atendidos por las IFIS Competencia directa con instituciones financieras 2.Oferta de nuevos servicios financieros y no financieros Las tasas que ofrece la competencia son más flexibles 3. Apertura de nuevas agencias en Quito 4. Gobierno favorece el desarrollo de la microempresa en el país 5.Oferta de nuevas líneas de crédito

11

Clasificación de los Riesgos Financieros que enfrenta la Fundación

Riesgo de tasa de interés Riesgo de fondos Negociación deliberada de pago Incumplimiento de pago Riesgo Contingente Riesgo Humano Riesgo de Controles deficientes Riesgo de Mercado Riesgo de Crédito Riesgo de Liquidez Riesgo Operacional

12

TASA DE INTERES FUNDAMIC FRENTE AL TECHO LEGAL

Condiciones Financieras de Fundamic La tasa de interés 27.10% Fondo mortuorio 4.00% Seguro Microempresarial 4.20% El cobro de tasa de interés fija le ha favorecido hasta el momento si observamos que la tasa de mercado mantuvo una tendencia a la baja; sin embargo, la tasa de interés de FUNDAMIC está al borde la tasa máxima definida por el BCE. Una tasa fija alta, le está restando competitividad.

13

La tasa de interés que tiene la institución le está restando competitividad

14

Estructuración del Presupuesto (riesgo de liquidez)

El fondeo externo es más costoso Tasas de Interés FINANCIAMIENTO NACIONAL FINANCIAMIENTO INTERNACIONAL Institución Tasa Salida K Total Nacional-1 5.25% Externo-1 11.67% 5.58% 17.25% Nacional-2 7% Externo-2 10.34% 5,52% 15.86% Nacional-3 4% Externo-3 9.91% 5.50% 15.40% Dificultades en la procuración de fondos, le resta dinámica y suficiencia a la estructuración del presupuesto, limitando la liquidez necesaria para el cumplimiento de las metas de entrega de créditos.

15

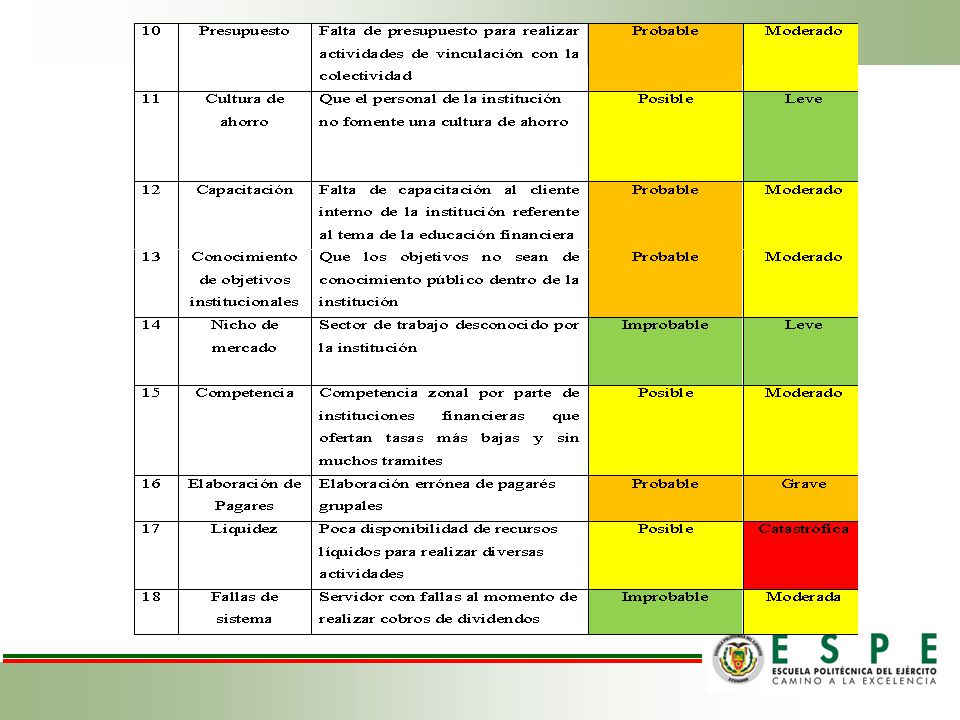

Matriz de Probabilidad /Impacto

17

Mapa de Riesgos

18

METODOS CUANTITATIVOS DE MEDICION DEL RIESGO

APLICACIÓN PRACTICA DEL VaR Cartera Vencida origen de la Cartera Castigada Altamente volátil VaR -> máxima pérdida estimada en un periodo de tiempo con un nivel de probabilidad dado METODOS APLICADOS: PARAMETRICO: parámetros desviación estándar, probabilidad SIM. HISTORICA: asume que movimientos históricos se repiten SIM. MONTECARLO: sume que movimientos futuros son aleatorios

19

Método Paramétrico área con el 95% de datos (95% de confianza) 5%

cartera vencida actual Se estima que la cartera vencida subiría de $54.559,53 a $ Es decir un deterioro estimado de $33.426,29, un 47,8% de incremento aplicando logaritmo natural 87.985,82 área con el 95% de datos (95% de confianza) 5%

5%")

20

Valor en Riesgo (Var) calculado por Simulación Histórica

Se estima que la cartera vencida subiría de $54.559,53 a $91.809,24 Es decir un deterioro estimado de $37.249,71 Los resultados se ponen en negativo a efecto de aplicar el percentil 5 a la izquierda, que equivale al 95% de confianza

21

Valor en Riesgo (Var) calculado por Simulación Montecarlo

ejemplo de 1 simulación números aleatorios variaciones aleatorias dentro del mes

22

Valor en Riesgo (Var) calculado por Simulación Montecarlo

Ejemplo gráfico de 14 simulaciones del posible saldo de la Cartera Vencida luego de un mes Se observa volatilidad en la Cartera Vencida

23

Valor en Riesgo (Var) calculado por Simulación Montecarlo

1000 simulaciones Se estima que la cartera vencida subiría de $54.559,53 a $88.648,32 Es decir un deterioro estimado de $34.088,79 resultado de simulaciones

24

VaR Resumen de los tres métodos

Los tres métodos generan resultados cercanos , siendo el paramétrico el más ajustado a la realidad. Resultados demuestran volatilidad de esta cuenta que es el origen de la cartera castigada. La aplicación práctica demuestra que es posible implementar en la Fundación, métodos cuantitativos de medición del riesgo.

25

Cartera vencida de la institución manejable

26

RESPUESTAS A LOS RIESGOS

ACEPTAR Riesgo Respuesta Que el personal de la institución no fomente una cultura de ahorro. 2. Sector de trabajo desconocido por la institución Promover talleres de capacitación indicando cuales son los servicios financieros y no financieros que oferta FUNDAMIC, de tal forma que el personal tenga el conocimiento amplio para ofertar estos servicios. 2. Estudio de mercado acerca de los requerimientos y necesidades del cliente REDUCIR Fluctuaciones en la tasa de interés del mercado lo cual puede repercutir al momento de solicitar créditos externos Cálculo erróneo de la capacidad de pago de los clientes. Falta de presupuesto para realizar actividades de vinculación con la colectividad Durante la negociación establecer una tasa fija para acceder a créditos externos Seguimiento y control de solicitudes antes de ser ingresadas Elaboración anual de un presupuesto y flujos de caja para la asignación de recursos en todas las áreas.

27

MITIGAR Riesgo Respuesta Costos transaccionales asociados al momento de buscar financiamiento externo e interno Baja recuperación de cartera Elaboración errónea de pagarés grupales Buscar nuevas fuentes de financiamiento interno, desarrollar proyecto de Coopromic Establecimiento de medidas para agilitar el proceso de recuperación a través de asesoría legal y realizar cobros con expertos. Mayor control y revisión de la documentación antes de ser entregada al cliente delegando a otras personas para que realicen la verificación. EVITAR Ocultamiento de información por parte del cliente o garante Impago de la deuda contraída con la institución Poca disponibilidad de recursos líquidos para realizar diversas actividades Falta de provisión para la cartera castigada Solicitar al cliente respaldos de información actualizados y debidamente Seguimiento constante a los clientes cuando se presentan retrasos desde el tercer día Provisión de pagos que deben realizarse a corto, mediano y largo plazo Realizar provisiones mensuales de cuentas incobrables

28

Diseño y Definición de Estrategias

Implementar un proceso integral de gestión de riesgos Establecer planes de contingencia para situaciones de emergencia Recurrir a métodos cuantitativos para realizar cálculos y proyecciones Promover mayor vinculación y participación del cliente interno en todas las actividades

29

CONCLUSIONES El proceso de estructuración del presupuesto institucional, ha ocasionado que en la Fundación exista limitación para realizar determinadas actividades Porcentaje de cartera vencida es manejable Las tasas fijas aplicadas por Fundamic no han tenido un efecto negativo en el valor de sus activos financieros, más bien, le han generado una mayor rentabilidad frente al mercado La falta de una cultura de riesgos en la Fundación, no permite contar con información estadística necesaria para la cuantificación de cada uno de los riesgos identificados,

30

RECOMENDACIONES Mejorar el proceso de procuración de fondos lo que implica analizar la estructura de costos. La Fundación debe considerar el cambiar su política de determinación de tasas de interés para sus créditos Para mantener una cartera sana la institución debe aplicar más controles desde el inicio del proceso de crédito La creación de un comité de riesgos

Presentaciones similares