Descargar la presentación

La descarga está en progreso. Por favor, espere

1

“El Marco Macroeconómico y el Presupuesto Público”

MINISTERIO DE ECONOMÍA Y FINANZAS “El Marco Macroeconómico y el Presupuesto Público” Javier Abugattas Fatule Viceministro de Economía Septiembre 07, 2005

2

CONTENIDO El Marco Institucional Situación Macroeconómica

Diferencias entre el MMM y el MMM revisado La evolución de las finanzas públicas en el MMM Los ingresos del presupuesto público 2006

3

1. El Marco Institucional

4

1. El Marco Institucional

El Marco normativo de la política fiscal en el Perú (parte de ella expresada en el Presupuesto Público) es establecido por la Ley de Responsabilidad y Transparencia Fiscal.

es establecido por la Ley de Responsabilidad y Transparencia Fiscal.")

5

Objeto de la Ley “Establecer los lineamientos para una mejor gestión de las finanzas públicas, con prudencia y transparencia fiscal, así como también crear el Fondo de Estabilización Fiscal. Ello a fin de contribuir a la estabilidad económica, condición esencial para alcanzar el crecimiento económico sostenible y el bienestar social” Artículo N°1 Ley 27245

7

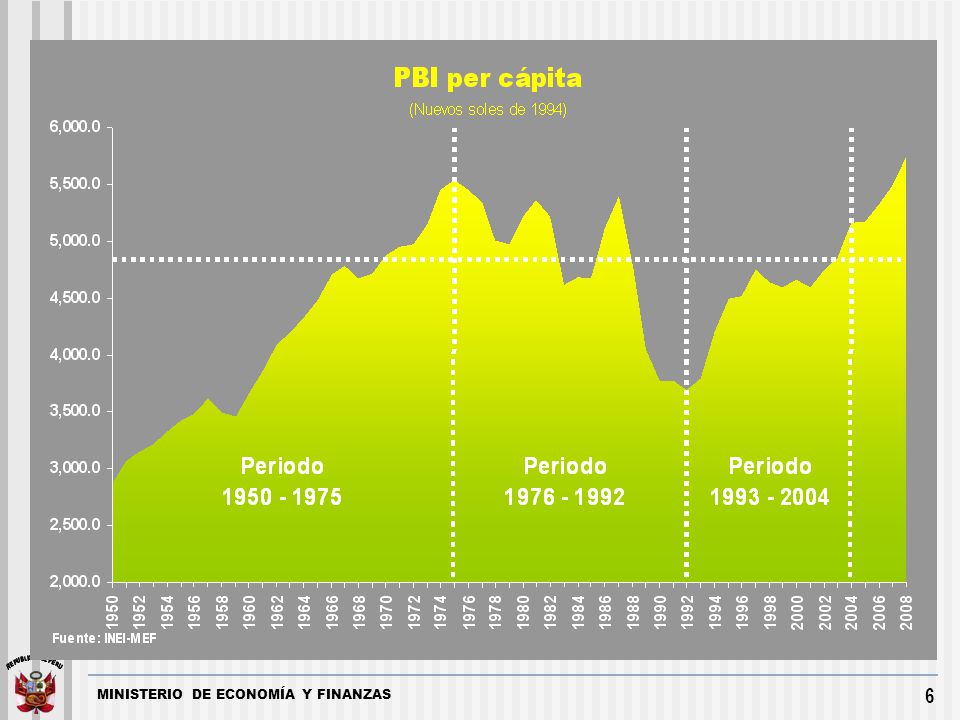

PBI POR HABITANTE 1900 – / 1/ Dólares de 1990 ajustados por paridad según el método de Geary-Khamis FUENTE: Madisson. Angus. The World Economy: a Millennial Perspective

8

Para llegar a los objetivos de la Ley se establecen dos condiciones.

Estas reglas son: (1) El crecimiento real del gasto no financiero debe ser inferior a 3% y (2) el déficit económico del Sector Público No Financiero debe ser menor a 1% del PBI. El cumplimiento de estas reglas asegura que la razón deuda-PBI sea cada vez menor, es decir, que los peruanos estemos cada vez menos endeudados en relación a nuestro ingreso

El crecimiento real del gasto no financiero debe ser inferior a 3% y (2) el déficit económico del Sector Público No Financiero debe ser menor a 1% del PBI. El cumplimiento de estas reglas asegura que la razón deuda-PBI sea cada vez menor, es decir, que los peruanos estemos cada vez menos endeudados en relación a nuestro ingreso.")

9

Déficit Fiscal 1970 – 2005 (% PIB)

PRINCIPIO GENERAL : “El Estado debe asegurar el equilibrio o superávit fiscales en los períodos favorables permitiendo únicamente déficit fiscales moderados y no recurrentes en períodos de menor crecimiento” Déficit Fiscal 1970 – 2005 (% PIB) Fuente: Compendio Estadístico del Sector Público, Memoria del BCRP, MEF

Fuente: Compendio Estadístico del Sector Público, Memoria del. BCRP, MEF.")

10

2. Situación Macroeconómica

11

RESUMEN El crecimiento de este año será de por lo menos

5,5% impulsado fundamentalmente por el sector no primario, que tiene mayor dinámica con el empleo. Las exportaciones bordearían los US$16 mil millones, superando en más de US$2 mil millones el doble del valor registrado en el año 2001. El mayor precio del petróleo aumenta también la proyección de importaciones de insumos. En el aspecto fiscal, el presente año se registraron ingresos extraordinarios provenientes de las altas utilidades obtenidas por las empresas mineras durante el año 2004.

13

3. Diferencias entre el MMM y el MMM revisado

14

DIFERENCIAS VARIABLES ENDÓGENAS

La mayor dinámica económica ha generado ingresos adicionales que se han destinado a atender demandas sociales prioritarias. De otra parte, los efectos de la operación de prepago con el Club de Paris han reducido el requerimiento financiero.

15

DIFERENCIAS VARIABLES EXÓGENAS

La revisión del MMM considera un aumento de 30% en los precios del petróleo consistente con los futuros de mediados de julio

16

PRECIO DEL PETRÓLEO 1970 – 2006 (US$xWTI)

Fuente: Bloomberg.

17

4. Las finanzas públicas en el MMM

18

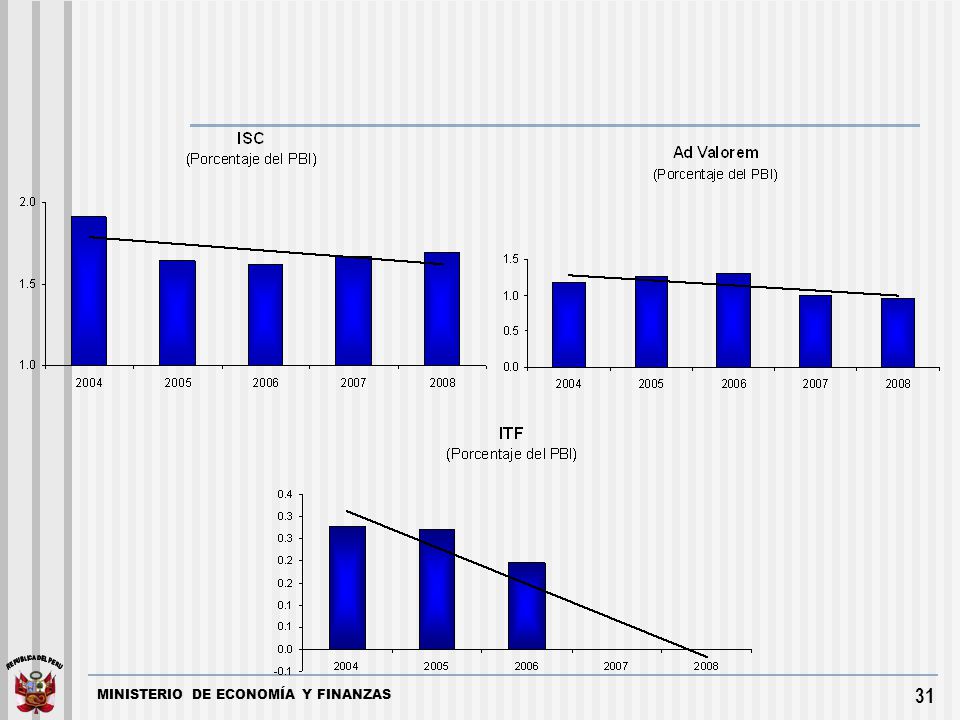

INGRESOS TRIBUTARIOS (% PBI)

Durante el año 2005 se tienen mayores ingresos transitorios en Renta. En perspectiva, los ingresos se reducirán por la reducción del ITF, la no continuidad de los ingresos transitorios y el efecto de los acuerdos comerciales (TLC). Durante el año 2005 se registrarán ingresos extraordinarios en el impuesto a la renta de por lo menos 0,2 % del PBI (US$150 millones) provenientes de la elevada regularización. Este efecto ya no se verá el año 2006 puesto que las mayores utilidades se reflejarán en mayores pagos a cuenta durante el año 2005. La recaudación por aranceles será mayor a la estimada, fundamentalmente por las mayores importaciones que son consecuencia de la mayor demanda privada por bienes de consumo y de capital manufacturados en el extranjero. En el ISC se refleja la pérdida de las 4 reducciones efectuadas el año pasado más una adicional el presente año. Esto implica una pérdida fiscal de US$280 millones (0,4% del PBI) A mediano plazo se estima una pérdida potencial de por lo menos 0,5% del PBI como consecuencia del TLC y la eliminación del ITF (350 millones de US$)

. Durante el año 2005 se registrarán ingresos extraordinarios en el impuesto a la renta de por lo menos 0,2 % del PBI (US$150 millones) provenientes de la elevada regularización. Este efecto ya no se verá el año 2006 puesto que las mayores utilidades se reflejarán en mayores pagos a cuenta durante el año La recaudación por aranceles será mayor a la estimada, fundamentalmente por las mayores importaciones que son consecuencia de la mayor demanda privada por bienes de consumo y de capital manufacturados en el extranjero. En el ISC se refleja la pérdida de las 4 reducciones efectuadas el año pasado más una adicional el presente año. Esto implica una pérdida fiscal de US$280 millones (0,4% del PBI) A mediano plazo se estima una pérdida potencial de por lo menos 0,5% del PBI como consecuencia del TLC y la eliminación del ITF (350 millones de US$)")

19

INGRESOS PERMANENTES / TRANSITORIOS

(Porcentajes del PBI) Durante el año 2005 se registrarán ingresos extraordinarios en el impuesto a la renta de por lo menos 0,2 % del PBI (US$150 millones) provenientes de la elevada regularización. Este efecto ya no se verá el año 2006 puesto que las mayores utilidades se reflejarán en mayores pagos a cuenta durante el año 2005. La recaudación por aranceles será mayor a la estimada, fundamentalmente por las mayores importaciones que son consecuencia de la mayor demanda privada por bienes de consumo y de capital manufacturados en el extranjero. En el ISC se refleja la pérdida de las 4 reducciones efectuadas el año pasado más una adicional el presente año. Esto implica una pérdida fiscal de US$280 millones (0,4% del PBI) A mediano plazo se estima una pérdida potencial de por lo menos 0,5% del PBI como consecuencia del TLC y la eliminación del ITF (350 millones de US$)

Durante el año 2005 se registrarán ingresos extraordinarios en el impuesto a la renta de por lo menos 0,2 % del PBI (US$150 millones) provenientes de la elevada regularización. Este efecto ya no se verá el año 2006 puesto que las mayores utilidades se reflejarán en mayores pagos a cuenta durante el año La recaudación por aranceles será mayor a la estimada, fundamentalmente por las mayores importaciones que son consecuencia de la mayor demanda privada por bienes de consumo y de capital manufacturados en el extranjero. En el ISC se refleja la pérdida de las 4 reducciones efectuadas el año pasado más una adicional el presente año. Esto implica una pérdida fiscal de US$280 millones (0,4% del PBI) A mediano plazo se estima una pérdida potencial de por lo menos 0,5% del PBI como consecuencia del TLC y la eliminación del ITF (350 millones de US$)")

20

IMPUESTO A LA RENTA PAGADO POR EMPRESAS MINERAS

(Millones de Soles) Fuente: BCRP. Estimación del MEF para el período Sept-Dic 2005

Fuente: BCRP. Estimación del MEF para el período Sept-Dic")

21

GASTOS NO FINANCIEROS DEL GOBIERNO GENERAL

(% Real) El gasto no financiero del año 2005 se está expandiendo por encima de la tasa de crecimiento del PBI. Solo el gasto en remuneraciones ha crecido 30% en términos reales respecto al año 2001, generando una enorme presión sobre el gasto inercial y deprimiendo la capacidad de generar recursos para inversión productiva.

El gasto no financiero del año 2005 se está expandiendo por encima de. la tasa de crecimiento del PBI. Solo el gasto en remuneraciones ha crecido 30% en términos reales. respecto al año 2001, generando una enorme presión sobre el gasto. inercial y deprimiendo la capacidad de generar recursos para inversión. productiva.")

22

DÉFICIT FISCAL El déficit fiscal está evolucionando en línea con lo previsto en la Ley de Responsabilidad Fiscal. Esto es sin duda la principal explicación de la reducción más que significativa del riesgo país. Este indicador se encuentra a la fecha en niveles comparables con países que poseen el grado de inversión (aprox. 150 pb.)

")

23

REQUERIMIENTOS DE FINANCIAMIENTO DEL SPNF

Durante este año se ha prefinanciado una parte importante de los requerimientos financieros del año 2005. El presente Marco Macroeconómico considera que el país no emitirá bonos en el mercado externo hasta el año 2007

24

EL CIRCULO VIRTUOSO DEL EQUILIBRIO FISCAL

RP I T Y Tasa de interés Riesgo Inversión Déficit Crecimiento Recaudación

25

5. Los Ingresos del Presupuesto 2006

26

Las Hipótesis Macroeconómicas del Presupuesto 2006

27

El Presupuesto de Apertura 2006 (Mill. Soles)

1/ Incluye el uso de US$750 millones de prefinanciamiento 2/ Debido principalmente a ajustes metodológicos, actualización de información y la consideración por parte de DNPP únicamente de las operaciones de endeudamiento efectivamente concertadas.

28

Escenario de Política Tributaria

El MMM considera el mantenimiento y mejora de medidas de administración tributaria orientadas a disminuir la elusión y la evasión. Se mantiene la pérdida fiscal de 721 millones (0.3% del PBI) debido a las 5 reducciones del ISC que se efectuaron con el objeto de atenuar la subida del precio del petróleo.

debido a las 5 reducciones del ISC que se efectuaron con el objeto de atenuar la subida del precio del petróleo.")

29

No se espera poder recuperar esos ingresos, por lo menos, durante el escenario de la proyección.

Se mantiene la reducción de tasa en el ITF a 0.06% en el 2006. Se mantendrá la tasa adicional de 1 punto en el IGV en tanto no se reduzca significativamente la evasión y se eliminen exoneraciones tributarias.

30

Tendencias de los principales impuestos

32

Muchas gracias...

33

“El Marco Macroeconómico y el Presupuesto Público”

MINISTERIO DE ECONOMÍA Y FINANZAS “El Marco Macroeconómico y el Presupuesto Público” Javier Abugattas Fatule Viceministro de Economía Septiembre 07, 2005

Presentaciones similares

Mayor.>")