Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Procedimiento de Supervisión: La renovación en las técnicas de supervisión – Caso Peruano

Mayo 2008

2

Contenido Panorama Macroeconómico Supervisión Integral de Grupos

Tendencia Internacional hacia Principios y Modelación de Riesgo Organización SBS Gestión Integral de Riesgos Supervisión y Herramientas Supervisión y Homogeneización Sistema de Clasificación de Empresas Retos

3

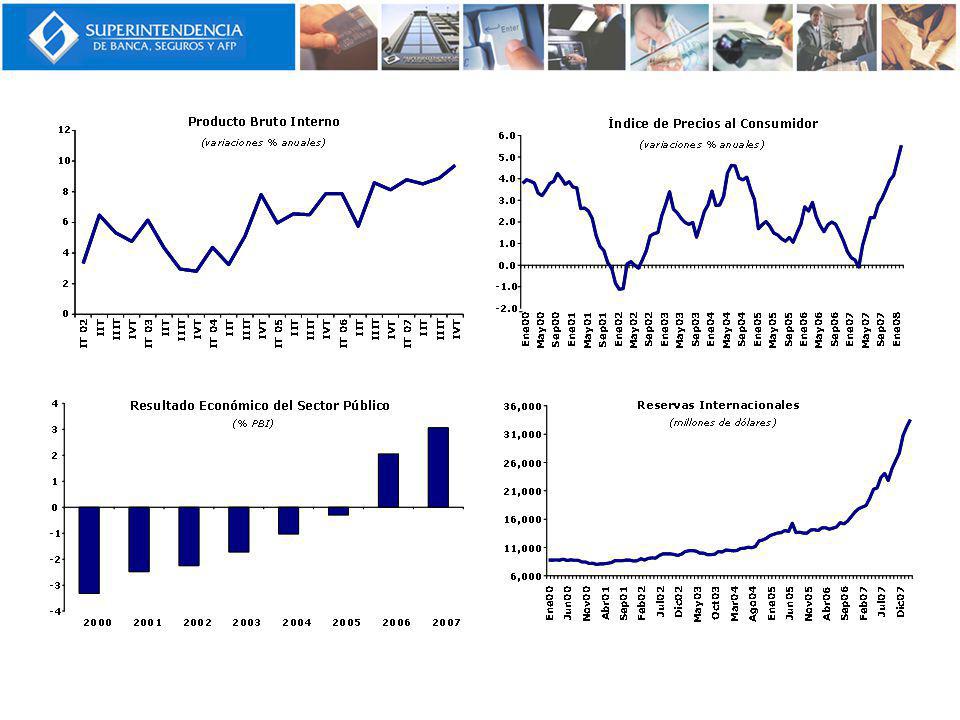

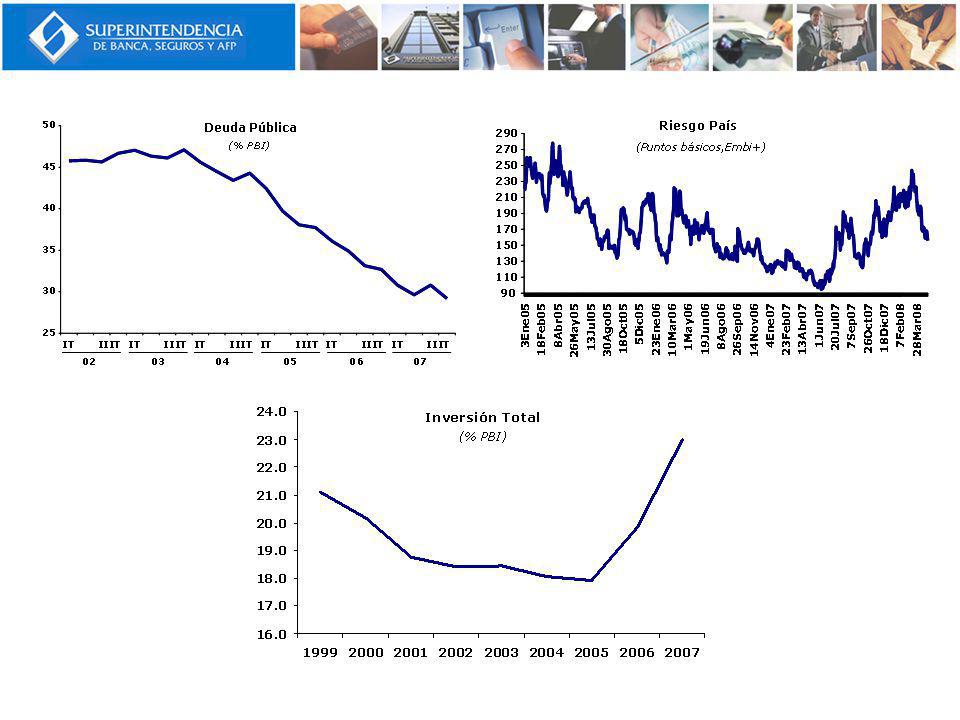

Panorama Macroeconómico

7

Supervisión Integral de Grupos

8

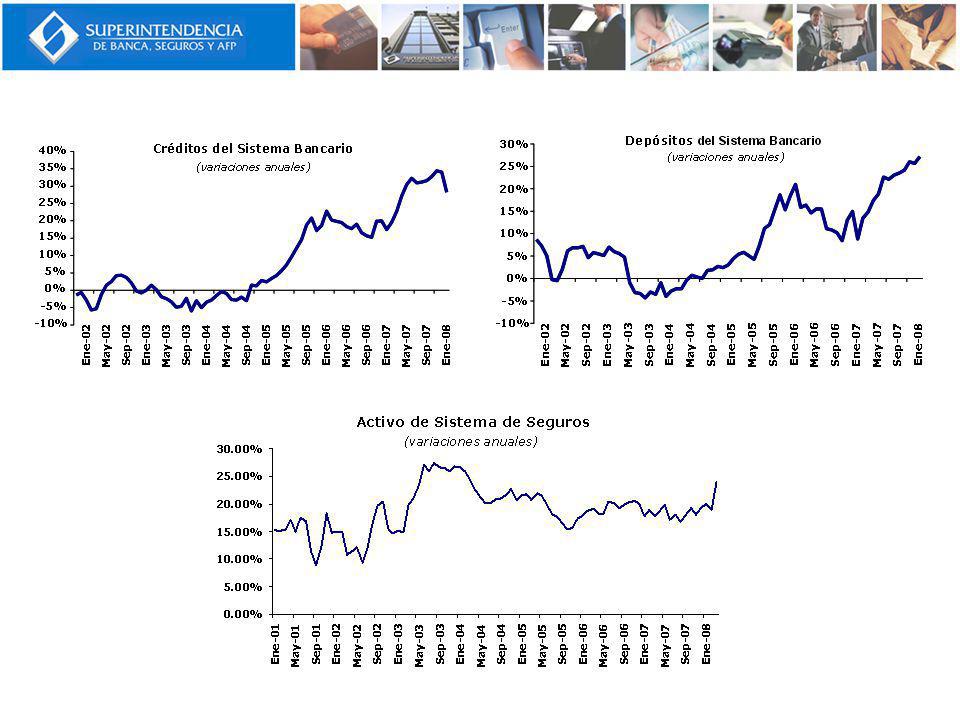

DIMENSIÓN DE LOS SISTEMAS SUPERVISADOS POR LA SBS – PERÚ (Al 31 de Diciembre de 2007)

")

9

DIMENSIÓN DE LOS SISTEMAS SUPERVISADOS POR LA SBS – PERÚ (Al 31 de Diciembre de 2007)

")

10

Supervisión Integral de Grupos

Consolidada Fase I (1998) Definición de Grupos Consolidación de EEFF Fase II (2000) Requerimientos Patrimoniales Discrecionalidad para armar grupo Concepto Activos mayoritario en el país vs. País Anfitrión – País Principal Consecuencias Aumentos de capital, ventas de empresas relacionadas, planes de reestructuración del grupo, entre otros.

Definición de Grupos. Consolidación de EEFF. Fase II (2000) Requerimientos Patrimoniales. Discrecionalidad para armar grupo. Concepto Activos mayoritario en el. país vs. País Anfitrión – País Principal. Consecuencias. Aumentos de capital, ventas de empresas relacionadas, planes de reestructuración del grupo, entre otros.")

11

Supervisión Integral de Grupos

Convenios de Intercambio de Información Externamente MOU con supervisores bancarios Internamente CONASEV SEPS SAFP (antes de fusión) Desarrollo mcdo de seguros Nuevas empresas Adquisiciones de existentes por grandes partícipes internacionales SUSCRIPCIÓN DE MOU´S EN SEGUROS

Desarrollo mcdo. de seguros. Nuevas empresas. Adquisiciones de existentes por. grandes partícipes internacionales. SUSCRIPCIÓN DE MOU´S EN SEGUROS.")

12

Tendencia Internacional hacia Principios y Modelación de Riesgo

13

Tendencia Internacional

Banca Basilea II + Principios Básicos Basilea 5. Aplicación FSAP 96% 4. Ley Basilea II Avance 3. SBR 2. Enmienda RM 1. Basilea I Seguros Solvencia II + Principios Básicos IAIS 6. Aplicación 5. Solv.II+NIIF4 AUTO Algo menor Avance 4. Req.patr. Sens. 3. Sinergias BII 2. SBR 1. Solvencia I

14

Organización SBS

15

Organigrama Funcional SBS

Servicio al Usuario (reputacional) RIESGOS Mercado y Liquidez Operacional Crediticio RIESGOS BANCA SEGUROS PREVISIONAL SUP. CONSOLID. Comité de SC Secretaría Técnica Calce Técnico Reaseguros RIESGOS VIDA GNRLS Gestión Integral de Riesgos - GIR

RIESGOS. Mercado y Liquidez. Operacional. Crediticio. RIESGOS. BANCA. SEGUROS. PREVISIONAL. SUP. CONSOLID. Comité de SC. Secretaría Técnica. Calce. Técnico. Reaseguros. RIESGOS. VIDA. GNRLS. Gestión Integral de Riesgos - GIR.")

16

Gestión Integral de Riesgos

17

Gestión Integral de Riesgos

Las empresas deben efectuar una gestión integral de riesgos adecuada a su tamaño y a la complejidad de sus operaciones y servicios. Ambiente Interno Selección de Objetivos Identificación de Eventos Evaluación de Riesgos Tratamiento de Riesgos Actividades de Control Información & Comunicación Monitoreo Estrategia Operaciones Información Cumplimiento S u b s i d i a r a U n i d a d d e N e g o c i o D i v i s i ó n N i v e l d e E n t i d a d Tipos de riesgo Riesgo de Crédito 1 Riesgo Estratégico 2 Riesgo de Liquidez 3 Riesgo de Mercado 4 Riesgo Operacional 5 Riesgo de Seguro 6 Riesgo Reputacional 7 Gráfico tomado de ERM COSO

18

Principales temas Prácticas cuestionables: Sistemas internos que faciliten la oportuna investigación de actividades ilícitas y fraudulentas. Rol de Auditoria, Comité de Auditoría. Control interno: Se incluye como parte del concepto más amplio de la GIR. Directorio: Responsable de las políticas y de asegurar que el capital sea suficiente para enfrentar los riesgos que enfrenta. Suscribe una “Declaración de Cumplimiento” hacia SBS anualmente. Gerencia: Responsable de la implementación del sistema de Gestión Integral de Riesgos.

19

Comités del Directorio

Se estandariza y ordena expectativas en todos los sistemas. Los comités requeridos son los siguientes: Comité de Riesgos. Comité integral. Puede crear los comités especializados que requiera. Al menos un director. Comité de Auditoría. Mínimo de 3 directores, uno de ellos independiente . Rol en confiabilidad de procesos contables y financieros, informar al Directorio sobre control interno. Definir criterios para seleccionar auditor externo. Selección, evaluación del desempeño y aprobar remuneración del auditor interno, así como sus incentivos.

20

Unidad de Riesgos La SBS puede requerir la creación de una unidad integral. Las empresas pueden organizarse en unidades centralizadas o en unidades especializadas en riesgos específicos. Propone políticas y procedimientos. Guía la integración entre los riesgos. Reporta a la GG y al Comité de Riesgos los aspectos relevantes.

21

Subcontratación Plena responsabilidad de las empresas.

Subcontratación significativa aprobada por Directorio. Las empresas pueden subcontratar funciones de la Gestión de riesgos. Las empresas pueden subcontratar funciones de auditoría interna. Requerimientos desarrollados en la norma de auditoría. Proceso de autorización con SBS requerido.

22

Supervisión y Herramientas

23

Supervisión y Herramientas

EXTRA-SITU IN-SITU EXTRA-SITU PLANEAMIENTO INSITU Plan Estratégico Informe GIR In-Situ (sftw) Auditoría Int. y Ext. Alertas - Cías (sftw) Módulo seguimiento (sftw) Módulo Sanciones (sftw) Reporte Inf. Financiera y Estadística Módulo Medidas Correctivas (sftw) EXTRASITU EXTRA-SITU SEGUIMIENTO MEDIDAS CORRECTIVAS EXTRA-SITU EXTRA-SITU EXTRA-SITU

Auditoría Int. y Ext. Alertas - Cías (sftw) Módulo seguimiento (sftw) Módulo Sanciones (sftw) Reporte Inf. Financiera y Estadística. Módulo Medidas Correctivas (sftw) EXTRASITU. EXTRA-SITU. SEGUIMIENTO. MEDIDAS CORRECTIVAS. EXTRA-SITU. EXTRA-SITU. EXTRA-SITU.")

24

Supervisión y Homogeneización

25

Supervisión y Homogeneización

In-situ Extra-situ Estandarización Guías comunes Guías comunes Sistematización Software de auditoría Repositorio Software (en desarrollo) Regulación externa Promueve transparencia y conocimiento de tiempos para el sistema TUPA DNI

Regulación externa. Promueve transparencia y conocimiento de tiempos para el sistema. TUPA. DNI.")

26

Sistema de Clasificación de Empresas

27

SISTEMA DE CLASIFICACIÓN INDICADORES CUANTITATIVOS – SISTEMA CARAMELS

EN ELABORACIÓN Ponderación por Categoría: [Σ Ci2 x Wi ]½ Donde: Ci = calificación del indicador i-ésimo Wi = peso relativo del indicador

28

INDICADORES CUANTITATIVOS EJEMPLO CÁLCULO DE BANDAS

EN ELABORACIÓN

29

INDICADORES CUANTITATIVOS EJEMPLO CÁLCULO DE BANDAS

con Data Original con Data Ajustada EN ELABORACIÓN

30

INDICADORES CUANTITATIVOS METODOLOGÍA DE CÁLCULO DE BANDAS

Requerimiento Regulatorio. Criterio Experto. Aplicación de Percentiles a Distribución Empírica Distribución de 1 cola. Distribución de 2 colas. Análisis de Cambio en Pendiente en la Distribución Empírica. EN ELABORACIÓN LITERATURA NUMERICA!!!

31

SISTEMA DE CLASIFICACIÓN INDICADORES CUALITATIVOS – ENFOQUE COSO

EN ELABORACIÓN

32

SISTEMA DE CLASIFICACIÓN INDICADORES CUALITATIVOS – ENFOQUE COSO

EN ELABORACIÓN

33

SISTEMA DE CLASIFICACIÓN INDICADORES CUALITATIVOS – GESTIÓN Y CONTROL

EN ELABORACIÓN

34

SISTEMA DE CLASIFICACIÓN INDICADORES CUALITATIVOS – APLICATIVO TEAM RISK

Ejemplo: Gestión Estratégica del Negocio Objetivos Aspectos a Evaluar Análisis de Entorno Posicionamiento en el Mercado Planeamiento Estratégico y Presupuesto Seguimiento y Retroalimentación Cumplimiento OBJETIVO 1 1. Periodicidad del Análisis 2. Utilidad del Análisis . OBJETIVO 2 Por cada Objetivo EN ELABORACIÓN Se evalúa según Calidad (X) Cerca mejor práctica 1 Adecuado 2 Necesita Mejora 3 Insatisfactorio 4 Donde: = número de categorías disponibles de calidad. = número de categorías disponibles de importancia. Wc = peso relativo de calidad. Wi = peso relativo de importancia. C = puntaje de calidad. I = puntaje de importancia. Importancia (Y) Poco Importante 1 Importante 2 Muy Importante 3

Cerca mejor práctica. 1. Adecuado. 2. Necesita Mejora. 3. Insatisfactorio. 4. Donde: = número de categorías disponibles de calidad. = número de categorías disponibles de importancia. Wc = peso relativo de calidad. Wi = peso relativo de importancia. C = puntaje de calidad. I = puntaje de importancia. Importancia (Y) Poco Importante. 1. Importante. 2. Muy Importante. 3.")

35

SISTEMA DE CLASIFICACIÓN INDICADORES CUALITATIVOS – APLICATIVO TEAM RISK

EN ELABORACIÓN

36

SISTEMA DE CLASIFICACIÓN CLASIFICACIÓN GLOBAL POR ENTIDAD

EN ELABORACIÓN

37

Retos

38

Retos Principios vs. Reglas Aplicación de Solvencia II

Flexibilización responsable Políticas y procedimientos adecuados Manuales internos documentados Aplicación profesional de principios Desarrollo de críticas constructivas Profundización en cuestionamientos técnicos Adecuadas facultades del supervisor acorde a sistema basado en principios Aplicación de Solvencia II Modelación de riesgos Generación de Bases de Datos suficientes Fortalecimiento Institucional en técnicas actuariales Incorporar principios del Pilar II en la legislación

Presentaciones similares

>")