Descargar la presentación

La descarga está en progreso. Por favor, espere

1

“ Elaboración, seguimiento y ejecución de Planes Económico Financieros (artículo 19 del Real Decreto 1463/2007) . El Plan de Saneamiento Financiero (artículo 53.1 del TRLRHL). Procedimiento para su elaboración. “ Tenerife, 14 de Octubre de 2011 José Manuel Farfán Pérez. Tesorero Diputación de Sevilla.

2

Problemática Principal

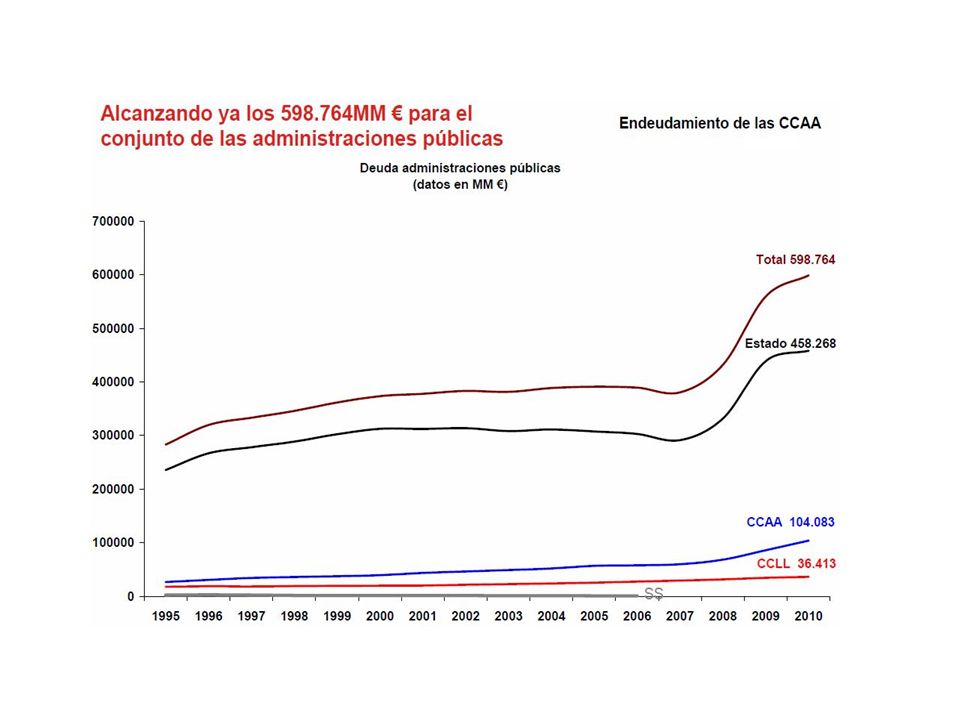

¿Crisis de financiación? o ¿Crisis Financiera? Inexistencia de la Gestión Financiera. Situación Actual: TCU 2008 y Avance C. Cuentas Valencia ↑ Municipios RT < 0 Crisis Generalizada. Aumento el coste de la financiación.

3

CONCEPTO DE GESTION FINANCIERA

DIFERENCIACION CON LO ECONOMICO OBJETIVOS DE LA GESTION FINANCIERA LIQUIDEZ / SOLVENCIA OPTIMIZACION RECURSOS FINANCIEROS PLANIFICACION

4

Consecuencias del Modelo: CRISIS FINANCIERA

1. Elasticidad Renta. 2. Dependencia del Sector Inmobiliario. 3. Ilusión Financiera. ↑ CAPITULO 1 DE GASTOS. ↑ ENDEUDAMIENTO NO TASAS

5

Consecuencias del Modelo

1. GESTION FINANCIERA INEXISTENTE. ESTUDIOS DELOITTE. ESTUDIOS Price Waterhouse : Cash Flow 2. GESTION ECONOMICA-VERSUS. FINANCIERA: La Gestión Financiera Local precisa la conjunción de tres factores necesarios para que el ciclo presupuestario no interfiera en el ciclo financiero produciendo ineficiencias. Estos factores son: la elaboración rigurosa de los presupuestos, la eficiencia en la ejecución y la correcta determinación de las magnitudes económicas del presupuesto que inciden en la gestión financiera

6

6

7

Problemática actual Alto coste financiero. Efecto contagio CCAA

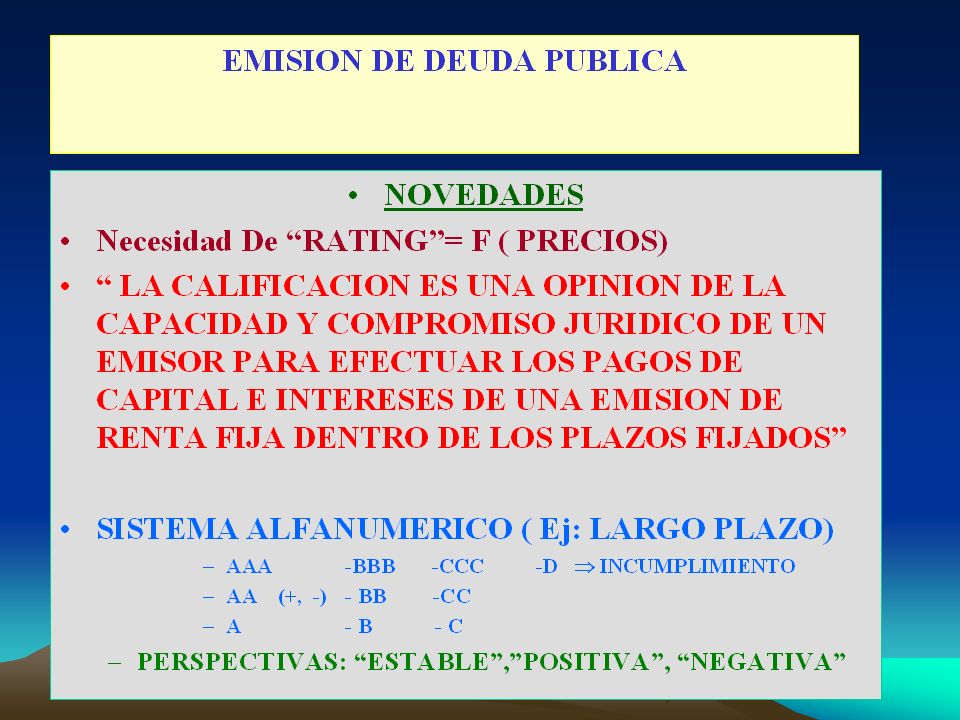

Dificultad acceso crédito. Remanentes sin financiar.↓ LIQUIDEZ Perdida imagen fiel finanzas locales. CASO MADRID. RATING: RATING

8

LEGISLACIÓN, DOCUMENTACIÓN DE INTERÉS Y BIBLIOGRAFIA DE TRABAJO

MARCO JURÍDICO: Orden 20/9/89 estructura presupuestaria y Orden EHA/3565/2008 (nueva estructura a partir del año 2010). RD 2/2004 Ley Reguladora de las Haciendas ocales (especialmente art. 48 a 55, 177 y 193) Estabilidad presupuestaria: Real Decreto Leg 2/2007 y RD 1463/2007 Guía tramitación y resolución Expedientes de solicitud autorización endeudamiento. Manual del cálculo del déficit en Contabilidad Nacional adaptado a las CCLL. Orden EHA 4041/2004: Instrucción del modelo normal de contabilidad local. Plan General de Contabilidad BIBLIOGRAFIA BÁSICA: GUÍA PRÁCTICA PARA LA PLANIFICACIÓN PRESUPUESTARIA DE LAS ENTIDADES LOCALES: DIAGNÓSTICO ECONÓMICO-FINANCIERO Y PLANES DE SANEAMIENTO Colección: Asesor Marca: Aranzadi Autor/es: José Manuel Farfán Pérez, Alfredo Velasco Zapata Edición: Segunda Edición Encuadernación: Rústica ISBN: PUBLICACIONES: Revista de Estudios Locales, nº 125 (Nov-Dic 2009): Planificación presupuestaria de las entidades locales: diagnóstico económico-financiero y planes de saneamiento. Alfredo Velasco Zapata, José Manuel Farfán Pérez. Revista Auditoria Pública (próxima publicación 2010): Diagnóstico económico financiero de las entidades locales: Imagen fiel e indicadores básicos. José Manuel Farfán Pérez, Alfredo Velasco Zapata. Revista de Estudios Locales, nº 132 (Numero extraordinario Julio-Agosto 2010): Planes económico-financieros y de saneamiento. Ejemplo práctico y modelo para su elaboración. Alfredo Velasco Zapata. Revista de Estudios Locales, nº 132 (Numero extraordinario Julio-Agosto 2010): Gestión Económica Financiera en las Entidades Locales: solvencia y medidas para su sostenibilidad. Jose Manuel Farfán Pérez.

. RD 2/2004 Ley Reguladora de las Haciendas ocales (especialmente art. 48 a 55, 177 y 193) Estabilidad presupuestaria: Real Decreto Leg 2/2007 y RD 1463/2007. Guía tramitación y resolución Expedientes de solicitud autorización endeudamiento. Manual del cálculo del déficit en Contabilidad Nacional adaptado a las CCLL. Orden EHA 4041/2004: Instrucción del modelo normal de contabilidad local. Plan General de Contabilidad. BIBLIOGRAFIA BÁSICA: GUÍA PRÁCTICA PARA LA PLANIFICACIÓN PRESUPUESTARIA. DE LAS ENTIDADES LOCALES: DIAGNÓSTICO ECONÓMICO-FINANCIERO. Y PLANES DE SANEAMIENTO. Colección: Asesor. Marca: Aranzadi. Autor/es: José Manuel Farfán Pérez, Alfredo Velasco Zapata. Edición: Segunda Edición. Encuadernación: Rústica. ISBN: PUBLICACIONES: Revista de Estudios Locales, nº 125 (Nov-Dic 2009): Planificación presupuestaria de las entidades locales: diagnóstico económico-financiero y planes de saneamiento. Alfredo Velasco Zapata, José Manuel Farfán Pérez. Revista Auditoria Pública (próxima publicación 2010): Diagnóstico económico financiero de las entidades locales: Imagen fiel e indicadores básicos. José Manuel Farfán Pérez, Alfredo Velasco Zapata. Revista de Estudios Locales, nº 132 (Numero extraordinario Julio-Agosto 2010): Planes económico-financieros y de saneamiento. Ejemplo práctico y modelo para su elaboración. Alfredo Velasco Zapata. Revista de Estudios Locales, nº 132 (Numero extraordinario Julio-Agosto 2010): Gestión Económica Financiera en las Entidades Locales: solvencia y medidas para su sostenibilidad. Jose Manuel Farfán Pérez.")

9

Real Decreto-ley 8/2010, de 20 de mayo, por el que se adoptan medidas extraordinarias para la reducción del déficit público CAPÍTULO VI: Medidas en materia económico financiera de las entidades locales Artículo 14. Aplicación a las entidades locales. Uno. Se declaran recursos afectados los derivados de la aplicación de las medidas de reducción de costes de personal en los ejercicios 2010 y 2011, que se destinarán, con el orden de preferencia en el que están relacionados, a las siguientes finalidades: a) A sanear el remanente de tesorería derivado de la última liquidación, cuando éste fuera negativo. b) A disminuir el nivel de endeudamiento a largo plazo. c) A la financiación de inversiones. d) Cuando no resulten de aplicación los apartados a) o b), los recursos no aplicados en el propio ejercicio a la financiación de inversiones, se destinarán en sucesivos ejercicios a las finalidades establecidas en los apartados a), b) y c), con el mismo orden de prelación, hasta su aplicación total. Dos. A partir de la entrada en vigor de la presente norma y hasta 31 de diciembre de 2011, las entidades locales y sus entidades dependientes clasificadas en el sector Administraciones Públicas no podrán acudir al crédito público o privado a largo plazo, en cualquiera de sus modalidades, para la financiación de sus inversiones, ni sustituir total o parcialmente operaciones preexistentes, a excepción de aquellas que en términos de valor actual neto resulten beneficiosas para la entidad por disminuir la carga financiera, el plazo de amortización o ambos. Corrección de errores del Real Decreto-ley 8/2010, de 20 de mayo: «A partir de la entrada en vigor de la presente norma y hasta 31 de diciembre de 2011…», debe decir: «A partir del 1 de enero de 2011 y hasta 31 de diciembre de 2011…». LPGE 2011: Se pueden formalizar ptmos si DV<=75% (Introduce Deuda Potencial), con AN+ y liq 2010 Tres. Las operaciones a corto plazo concertadas para cubrir situaciones transitorias de financiación reguladas en el artículo 51 del Texto Refundido de la Ley Reguladora de las Haciendas Locales deberán quedar canceladas a 31 de diciembre de cada año.

A sanear el remanente de tesorería derivado de la última liquidación, cuando éste fuera negativo. b) A disminuir el nivel de endeudamiento a largo plazo. c) A la financiación de inversiones. d) Cuando no resulten de aplicación los apartados a) o b), los recursos no aplicados en el propio ejercicio a la financiación de inversiones, se destinarán en sucesivos ejercicios a las finalidades establecidas en los apartados a), b) y c), con el mismo orden de prelación, hasta su aplicación total. Dos. A partir de la entrada en vigor de la presente norma y hasta 31 de diciembre de 2011, las entidades locales y sus entidades dependientes clasificadas en el sector Administraciones Públicas no podrán acudir al crédito público o privado a largo plazo, en cualquiera de sus modalidades, para la financiación de sus inversiones, ni sustituir total o parcialmente operaciones preexistentes, a excepción de aquellas que en términos de valor actual neto resulten beneficiosas para la entidad por disminuir la carga financiera, el plazo de amortización o ambos. Corrección de errores del Real Decreto-ley 8/2010, de 20 de mayo: «A partir de la entrada en vigor de la presente norma y hasta 31 de diciembre de 2011…», debe decir: «A partir del 1 de enero de 2011 y hasta 31 de diciembre de 2011…». LPGE 2011: Se pueden formalizar ptmos si DV<=75% (Introduce Deuda Potencial), con AN+ y liq Tres. Las operaciones a corto plazo concertadas para cubrir situaciones transitorias de financiación reguladas en el artículo 51 del Texto Refundido de la Ley Reguladora de las Haciendas Locales deberán quedar canceladas a 31 de diciembre de cada año.")

10

PRINCIPALES NOVEDADES

Real Decreto-ley 8/2010, de 20 de mayo. Con el fin de garantizar la contribución de las entidades locales al esfuerzo de consolidación fiscal que las medidas adoptadas en este Real Decreto-ley persiguen, es necesario declarar la afectación de los ahorros derivados de la reducción de los gastos de personal al saneamiento de remanentes negativos, a la reducción del endeudamiento o en su caso a la financiación de inversiones. Por otra parte, y con idéntica finalidad, no se podrán formalizar préstamos a largo plazo durante el año (corrección errata 25 Mayo) PGE 2011: Se pueden formalizar ptmos si DV<=75% (Introduce Deuda Potencial), con AN+ y liq 2010 Estabilidad presupuestaria. Acuerdo de la Subcomisión de régimen económico, financiero y fiscal de la Comisión Nacional de Administración Local establece que la liquidación del año 2008, 2009 y 2010 después de ajustes presentarán falta de estabilidad presupuestaria si se supera respectivamente el límite del déficit del 4,81%, 5,17% y 5,53% de los ingresos no financieros (capítulos del uno al siete). Deuda Viva. La Ley 26/2009 de 23 de Diciembre de presupuestos generales del Estado para 2010, con carácter excepcional y exclusivamente para el año 2010 y hasta que se apruebe la reforma de la Ley Reguladora de las Haciendas Locales, establece un aumento del porcentaje regulado en el artículo 53.2 RD 2/2004 del 110% al 125%. Tribunal Supremo Sala III de lo Contencioso-Administrativo. Sentencia de 20 de noviembre de 2008. Para atender a una situación de liquidación con remanente de tesorería negativo el art. 193 TRLHL y su antecedente art. 174 LHL ofrece tres medidas para solventar tal situación con un orden de prelación, primero, segundo y tercero, ya que la segunda se prevé de no ser posible la primera y la tercera para el caso de no adoptarse ninguna de las medidas previstas en los apartados anteriores. Precepto con contenido reiterado en el art. 105 del RD 500/1990, de 20 de abril y en la Regla de la Orden de 17 de julio de La elaboración de un plan de saneamiento financiero incluyendo medidas de reducción del gasto de distintos capítulos, actuaciones tendentes a la obtención de quita o espera en el pago de distintas deudas, medidas de gestión tributaria, etc presentado en la primera sesión que celebre la Corporación tras la liquidación del presupuesto con remanente de tesorería negativo encaja en una interpretación conjunta de tales medidas, máxime al incluir la reducción de gasto en primer lugar. Comporta haber actuado conforme a lo establecido en las normas legales y reglamentarias antes mencionadas.

PGE 2011: Se pueden formalizar ptmos si DV<=75% (Introduce Deuda Potencial), con AN+ y liq Estabilidad presupuestaria. Acuerdo de la Subcomisión de régimen económico, financiero y fiscal de la Comisión Nacional de Administración Local establece que la liquidación del año 2008, 2009 y 2010 después de ajustes presentarán falta de estabilidad presupuestaria si se supera respectivamente el límite del déficit del 4,81%, 5,17% y 5,53% de los ingresos no financieros (capítulos del uno al siete). Deuda Viva. La Ley 26/2009 de 23 de Diciembre de presupuestos generales del Estado para 2010, con carácter excepcional y exclusivamente para el año 2010 y hasta que se apruebe la reforma de la Ley Reguladora de las Haciendas Locales, establece un aumento del porcentaje regulado en el artículo 53.2 RD 2/2004 del 110% al 125%. Tribunal Supremo Sala III de lo Contencioso-Administrativo. Sentencia de 20 de noviembre de Para atender a una situación de liquidación con remanente de tesorería negativo el art. 193 TRLHL y su antecedente art. 174 LHL ofrece tres medidas para solventar tal situación con un orden de prelación, primero, segundo y tercero, ya que la segunda se prevé de no ser posible la primera y la tercera para el caso de no adoptarse ninguna de las medidas previstas en los apartados anteriores. Precepto con contenido reiterado en el art. 105 del RD 500/1990, de 20 de abril y en la Regla de la Orden de 17 de julio de La elaboración de un plan de saneamiento financiero incluyendo medidas de reducción del gasto de distintos capítulos, actuaciones tendentes a la obtención de quita o espera en el pago de distintas deudas, medidas de gestión tributaria, etc presentado en la primera sesión que celebre la Corporación tras la liquidación del presupuesto con remanente de tesorería negativo encaja en una interpretación conjunta de tales medidas, máxime al incluir la reducción de gasto en primer lugar. Comporta haber actuado conforme a lo establecido en las normas legales y reglamentarias antes mencionadas.")

11

PRESUPUESTO FINANCIERO

TIPOLOGIAS DE PLANES 4 - 8 AÑOS PLAN FINANCIERO A LARGO PLAZO 1 AÑO PRESUPUESTO FINANCIERO 1 DIA 1 SEMANA 1MES 3 MESES1 PRESUPUESTO DE TESORERÍA.

12

Plan Económico – Financiero Escenario de consolidación presupuestaria

TIPOLOGIA DE PLANES Referencia normativa Causa legal Situación Plazo Plan de Saneamiento Art TRLRHL Ahorro neto negativo Formalización de un nuevo préstamo a L/P 3 años Plan Económico – Financiero Art. 22 TRLGEP Incumplimiento del Objetivo de Estabilidad presupuestaria Aprobación de un presupuesto y/o modificiación presupuestaria, liquidación Cuenta General De 1 a 3 años Art. 19 REP Escenario de consolidación presupuestaria Art TRLRHL Ahorro neto negativo y/o Deuda viva superior al máximo legal EELL > habitantes, formalización de un nuevo préstamo a L/P Plan de reequilibrio Sentencia 6807/2008 del Tribunal Supremo, Sala III de lo Contencioso Administrativo de 20 de noviembre Remanente de tesorería negativo Dificultad para ejecutar el artículo 193 del TRLRHL Indefinido

13

TIPOLOGIA DE PLANES

14

DEFINICION DE PLAN En el ámbito de la administración local, el término “plan” lo podemos encontrar regulado en el Texto Refundido de la Ley de Haciendas Locales (R.D.L. 2/2004) y en el Texto Refundido de la Ley de Estabilidad Presupuestaria (R.D.L. 2/2007). Deduciéndose como una planificación futura en términos económicos y financieros, que garantice el cumplimiento de todos los ratios legales: Cumplir con el Principio de Estabilidad Presupuestaria. Alcanzar ahorro neto positivo. Mantener los niveles de carga financiera y deuda viva exigidos. Mejorar el remanente de tesorería.

y en el Texto Refundido de la Ley de Estabilidad Presupuestaria (R.D.L. 2/2007). Deduciéndose como una planificación futura en términos económicos y financieros, que garantice el cumplimiento de todos los ratios legales: Cumplir con el Principio de Estabilidad Presupuestaria. Alcanzar ahorro neto positivo. Mantener los niveles de carga financiera y deuda viva exigidos. Mejorar el remanente de tesorería.")

16

FASES: DEL PLAN ECONOMICO-FINANCIERO

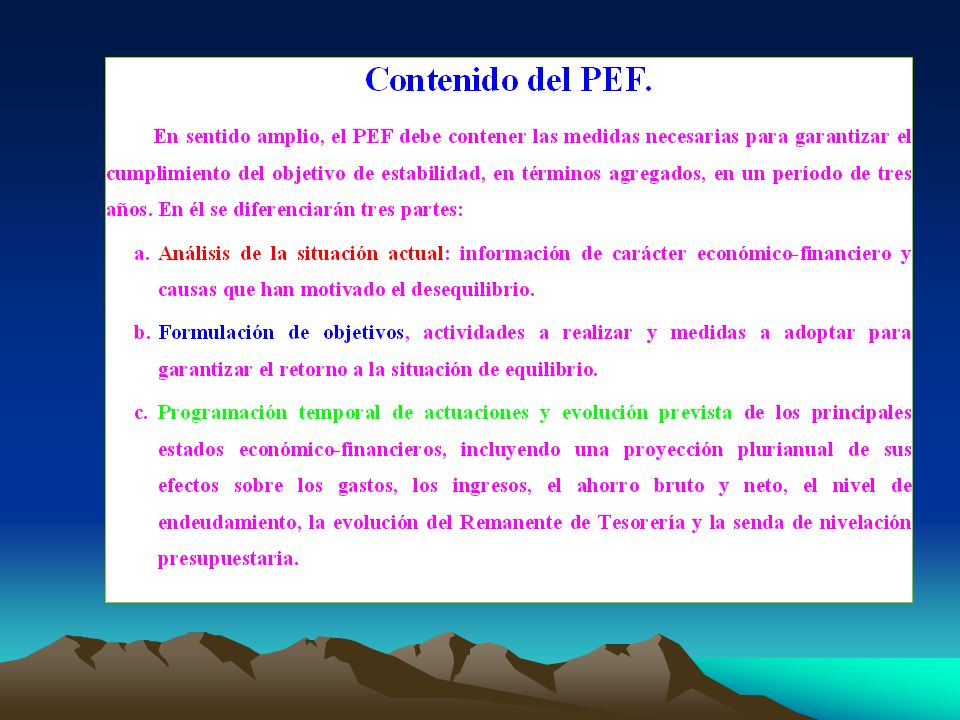

1. Diagnostico Económico financiero A) Análisis de la situación actual: información de carácter económico-financiero y causas que han motivado el desequilibrio. 2. Plan ECONOMICO-FINANCIERO. B).Formulación de objetivos, actividades a realizar y medidas a adoptar para garantizar el retorno a la situación de equilibrio. C.)Programación temporal de actuaciones y evolución prevista de los principales estados económico-financieros, incluyendo una proyección plurianual de sus efectos sobre los gastos, los ingresos, el ahorro bruto y neto, el nivel de endeudamiento, la evolución del Remanente de Tesorería y la senda de nivelación presupuestaria. 3. Estabilidad Presupuestaria 4. Seguimiento y Control- MUY IMP

Análisis de la situación actual: información de carácter económico-financiero y causas que han motivado el desequilibrio. 2. Plan ECONOMICO-FINANCIERO. B).Formulación de objetivos, actividades a realizar y medidas a adoptar para garantizar el retorno a la situación de equilibrio. C.)Programación temporal de actuaciones y evolución prevista de los principales estados económico-financieros, incluyendo una proyección plurianual de sus efectos sobre los gastos, los ingresos, el ahorro bruto y neto, el nivel de endeudamiento, la evolución del Remanente de Tesorería y la senda de nivelación presupuestaria. 3. Estabilidad Presupuestaria. 4. Seguimiento y Control- MUY IMP.")

17

DIAGNÓSTICO ECONÓMICO FINANCIERO

Indicadores del ejercicio Indicadores acumulados Cuenta financiera Remanente de tesorería Ahorro neto Deuda viva Estabilidad presupuestaria Carga financiera

18

Remanente de tesorería

Carga financiera Ahorro neto Estab. presupuestaria INDICADORES DEL EJERCICIO La cuenta financiera Deuda viva Remanente de tesorería INDICADORES ACUMULADOS

19

Carga financiera +Liquidación Capítulo 3:Gº financieros

CARGA FINANCIERA (en euros): +Liquidación Capítulo 3:Gº financieros +Liquidación Capítulo 9:Pasivos fros RATIO CARGA FINANCIERA (en %): =Carga Financiera X 100 / Liq. Ingresos corrientes Interpretación: Muestra que porcentaje de los ingresos corrientes son destinados a cubrir los gastos financieros de la Entidad. Cuanto menor sean los valores de este ratio menores son las cargas financieras que soporta la Corporación. Valores superiores al 25%, limitan la concertación de las operaciones de crédito previstas en los artículos 177 y 193 del RD 2/2004 LRHL. Limitaciones legales: En el caso de remanente de tesorería negativo o gastos necesarios y urgentes, existe la posibilidad de formalizar préstamos a largo plazo (de legislatura): Art. 193 y RD 2/2004. Una de las limitaciones a la formalización de estas operaciones de crédito es que la carga financiera total de la Entidad incluida la derivada de las operaciones proyectadas, no supere el 25 por 100 de los recursos por operaciones corrientes del presupuesto de la Entidad.

: +Liquidación Capítulo 3:Gº financieros. +Liquidación Capítulo 9:Pasivos fros. RATIO CARGA FINANCIERA (en %): =Carga Financiera X 100 / Liq. Ingresos corrientes. Interpretación: Muestra que porcentaje de los ingresos corrientes son destinados a cubrir los gastos financieros de la Entidad. Cuanto menor sean los valores de este ratio menores son las cargas financieras que soporta la Corporación. Valores superiores al 25%, limitan la concertación de las operaciones de crédito previstas en los artículos 177 y 193 del RD 2/2004 LRHL. Limitaciones legales: En el caso de remanente de tesorería negativo o gastos necesarios y urgentes, existe la posibilidad de formalizar préstamos a largo plazo (de legislatura): Art. 193 y RD 2/2004. Una de las limitaciones a la formalización de estas operaciones de crédito es que la carga financiera total de la Entidad incluida la derivada de las operaciones proyectadas, no supere el 25 por 100 de los recursos por operaciones corrientes del presupuesto de la Entidad.")

20

= A H O R R O N E T O L E G A L (en euros)

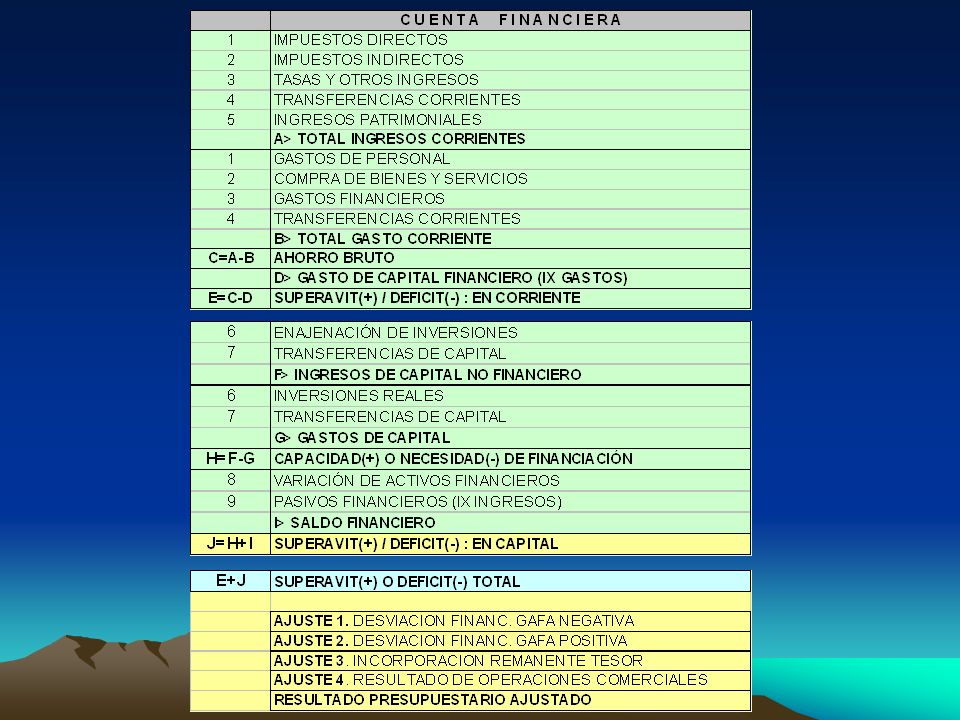

INGRESOS CORRIENTES LIQUIDADOS Capítulo 1:Impuestos directos Capítulo 2:Impuestos indirectos Capítulo 3:Tasas y otros ingresos Capítulo 4:Transferencias corrientes Capítulo 5:Ingresos patrimoniales GASTOS CORRIENTES LIQUIDADOS Capítulo 1:Gastos de personal Capítulo 2:Compra de bienes y servicios Capítulo 3:Gastos financieros Capítulo 4:Transferencias corrientes - x - AMORTIZACIÓN DE CAPITAL Capítulo 9:Pasivos financieros x - ANUALIDAD TEÓRICA DE AMORTIZACIÓN Estimación de capítulo 3 y 9 por el método francés de matemática financiera. + Gastos financiados con remanente liquido de tesorería. = A H O R R O N E T O L E G A L (en euros) Ratio ahorro neto (en %) = Ahorro neto x100 / Liq. Ingresos corrientes

Ratio ahorro neto (en %) = Ahorro neto x100 / Liq. Ingresos corrientes.")

21

UNA PRIMERA APROXIMACION AL CONCEPTO DE

CAPACIDAD/NECESIDAD DE FINANCIACION AJUSTES LAS MODIFICACIONES DE CREDITO Y EL SEC 95

22

Westlaw ARANZADI

23

RELACION DEUDA /DEFICIT: VNPF

ESTABILIDAD PRESUPUESTARIA RELACION DEUDA /DEFICIT: VNPF] = [VNAF] + [NEC FINANCIACION] ENDEUDAMIENTO NETO + VNPF - ENDEUDAMIENTO NETO [VNAF] FUNCION PRESTAMISTA

24

ESTABILIDAD PRESUPUESTARIA

La ley 18/2001 general de estabilidad presupuestaria fue reformada con la ley 15/2006 y refundida con el Texto refundido de la Ley general de estabilidad presupuestaria (RD 2/2007 de 28 de Diciembre: TRLGEP). La disposición final cuarta de la ley 15/2006 de reforma de la ley 18/2001 establece que se aprobará un reglamento de aplicación de la citada Ley 18/2001. Este Reglamento es el Real Decreto 1463/2007 de 2 de noviembre. El artículo 19 del texto refundido de la Ley General de Estabilidad Presupuestaria (TRLGEP: RDL 2/2007) desarrolla los artículos 4 y 5 del Reglamento de Estabilidad Presupuestaria (RD 1463/2007), contemplando dos regímenes diferenciados de instrumentación del principio de estabilidad presupuestaria: a) Uno aplicable a las entidades comprendidas en el artículo 111 del T.R.L.R.H.L. (municipios que sean capitales de provincia o de comunidad autónoma y municipios con población de derecho igual o superior a habitantes).

. La disposición final cuarta de la ley 15/2006 de reforma de la ley 18/2001 establece que se aprobará un reglamento de aplicación de la citada Ley 18/2001. Este Reglamento es el Real Decreto 1463/2007 de 2 de noviembre. El artículo 19 del texto refundido de la Ley General de Estabilidad Presupuestaria (TRLGEP: RDL 2/2007) desarrolla los artículos 4 y 5 del Reglamento de Estabilidad Presupuestaria (RD 1463/2007), contemplando dos regímenes diferenciados de instrumentación del principio de estabilidad presupuestaria: a) Uno aplicable a las entidades comprendidas en el artículo 111 del T.R.L.R.H.L. (municipios que sean capitales de provincia o de comunidad autónoma y municipios con población de derecho igual o superior a habitantes).")

25

ESTABILIDAD PRESUPUESTARIA

b) Un régimen diferenciado para el resto de Entidades Locales, que en el ámbito de sus competencias, ajustarán sus presupuestos al principio de estabilidad presupuestaria entendido como la situación de equilibrio o de superávit en términos de capacidad de financiación de acuerdo con la definición contenida en el Sistema Europeo de Cuentas Nacionales y Regionales. En las restantes entidades locales, la Intervención local elevará al Pleno un informe sobre el cumplimiento del objetivo de estabilidad de la propia entidad local y de sus organismos y entidades dependientes. El Interventor local detallará en su informe los cálculos efectuados y los ajustes practicados sobre la base de los datos de los capítulos 1 a 9 de los estados de gastos e ingresos presupuestarios, en términos de Contabilidad Nacional, según el Sistema Europeo de Cuentas Nacionales y Regionales

Un régimen diferenciado para el resto de Entidades Locales, que en el ámbito de sus competencias, ajustarán sus presupuestos al principio de estabilidad presupuestaria entendido como la situación de equilibrio o de superávit en términos de capacidad de financiación de acuerdo con la definición contenida en el Sistema Europeo de Cuentas Nacionales y Regionales. En las restantes entidades locales, la Intervención local elevará al Pleno un informe sobre el cumplimiento del objetivo de estabilidad de la propia entidad local y de sus organismos y entidades dependientes. El Interventor local detallará en su informe los cálculos efectuados y los ajustes practicados sobre la base de los datos de los capítulos 1 a 9 de los estados de gastos e ingresos presupuestarios, en términos de Contabilidad Nacional, según el Sistema Europeo de Cuentas Nacionales y Regionales.")

26

ESTABILIDAD PRESUPUESTARIA

El reglamento que desarrolla la Estabilidad Presupuestaria (REP )en su aplicación a las Entidades Locales señala en el artículo 15, que se entenderá cumplido el objetivo de estabilidad cuando los presupuestos iníciales, o en su caso modificados, y las liquidaciones presupuestarias, alcancen la capacidad de financiación de acuerdo con la definición contenida en el Sistema Europeo de Cuentas Nacionales y Regionales, y en términos consolidados. Se parte entonces del saldo presupuestario no financiero (diferencia entres los capítulos 1 a 7 de ingresos, menos 1 a 7 de gastos) y a través de los ajustes se obtiene el superávit o déficit en términos de Contabilidad Nacional (Calculo de la Capacidad o Necesidad de Financiación). La estabilidad presupuestaria es aplicable a los presupuestos, modificaciones y liquidaciones presupuestarias y la formula de cálculo sería el equilibrio o déficit no financiero (diferencia entre los capítulos del 1 a 7 de ingresos menos 1 a 7 de gastos). El indicador de estabilidad presupuestaria se entiende como el déficit o superávit no financiero en términos de Capacidad o Necesidad de Financiación. Una Capacidad de Financiación, puede suponer un decremento de endeudamiento de la Entidad Local; y una Necesidad de Financiación, nos determinará el volumen de deuda neta a emitir SECTOR ADMON PUBLICA

en su aplicación a las Entidades Locales señala en el artículo 15, que se entenderá cumplido el objetivo de estabilidad cuando los presupuestos iníciales, o en su caso modificados, y las liquidaciones presupuestarias, alcancen la capacidad de financiación de acuerdo con la definición contenida en el Sistema Europeo de Cuentas Nacionales y Regionales, y en términos consolidados. Se parte entonces del saldo presupuestario no financiero (diferencia entres los capítulos 1 a 7 de ingresos, menos 1 a 7 de gastos) y a través de los ajustes se obtiene el superávit o déficit en términos de Contabilidad Nacional (Calculo de la Capacidad o Necesidad de Financiación). La estabilidad presupuestaria es aplicable a los presupuestos, modificaciones y liquidaciones presupuestarias y la formula de cálculo sería el equilibrio o déficit no financiero (diferencia entre los capítulos del 1 a 7 de ingresos menos 1 a 7 de gastos). El indicador de estabilidad presupuestaria se entiende como el déficit o superávit no financiero en términos de Capacidad o Necesidad de Financiación. Una Capacidad de Financiación, puede suponer un decremento de endeudamiento de la Entidad Local; y una Necesidad de Financiación, nos determinará el volumen de deuda neta a emitir. SECTOR ADMON PUBLICA.")

27

NECESIDAD (-) O CAPACIDAD (+) DE FINANCIACIÓN .

UNA PRIMERA APROXIMACION AL CONCEPTO DE CAPACIDAD/NECESIDAD DE FINANCIACION NECESIDAD (-) O CAPACIDAD (+) DE FINANCIACIÓN . Se parte del saldo presupuestario no financiero y a través de los ajustes se obtiene el superávit o déficit de la Contabilidad Nacional (Calculo de la Capacidad o Necesidad de Financiación). AJUSTES SECTOR NO ADMON PUBLICA. ENTES DE NATURALEZA EMPRESARIAL. EQUILIBRIO FINANCIERO NO LEGISLACION ENDEUDAMIENTO

O CAPACIDAD (+) DE FINANCIACIÓN . Se parte del saldo presupuestario no financiero y a través de los ajustes se obtiene el superávit o déficit de la Contabilidad Nacional (Calculo de la Capacidad o Necesidad de Financiación). AJUSTES. SECTOR NO ADMON PUBLICA. ENTES DE NATURALEZA EMPRESARIAL. EQUILIBRIO FINANCIERO. NO LEGISLACION ENDEUDAMIENTO.")

28

EJEMPLO ESTABILIDAD SABIENDO QUE LAS CANTIDADES COBRADAS DEL AYTO Y OOAA EN EL EJERCICIO CORRIENTE Y CERRADOS SON LAS SIGUIENTES: Consecuencias

29

EJEMPLO TRES AJUSTES

30

Deuda Viva Deuda Viva (en euros):

(+) Capital pendiente de amortizar a corto y largo plazo de la Entidad Local. (+) Avales concedidos por la Entidad Local (+) Capital pte de amortizar de sociedades dependientes de la Entidad Local cuyos ingresos no proceden en su mayoría del mercado (+) Capital pendiente de OOAA de la Entidad Local. (+) Nuevas operaciones concertadas. RATIO DEUDA VIVA (en %): = DEUDA VIVA X 100 / LIQ INGRESOS CORRIENTES CONSOLIDADOS* * Ingresos corrientes consolidados son la suma de los ingresos corrientes del Ayuntamiento, sus Organismos Autónomos y Sociedades dependientes cuyos ingresos no proceden en su mayoría del mercado. Para su cálculo será necesario proceder conforme a los artículos 115 a 118 del RD 500/1990 de 20 de Abril.

Capital pendiente de amortizar a corto y largo plazo de la Entidad Local. (+) Avales concedidos por la Entidad Local. (+) Capital pte de amortizar de sociedades dependientes de la Entidad Local cuyos ingresos no proceden en su mayoría del mercado. (+) Capital pendiente de OOAA de la Entidad Local. (+) Nuevas operaciones concertadas. RATIO DEUDA VIVA (en %): = DEUDA VIVA X 100 / LIQ INGRESOS CORRIENTES CONSOLIDADOS* * Ingresos corrientes consolidados son la suma de los ingresos corrientes del Ayuntamiento, sus Organismos Autónomos y Sociedades dependientes cuyos ingresos no proceden en su mayoría del mercado. Para su cálculo será necesario proceder conforme a los artículos 115 a 118 del RD 500/1990 de 20 de Abril.")

31

Deuda Viva Interpretación: El endeudamiento es un indicador importante para evaluar la solvencia. Los problemas de solvencia pueden deberse a un exceso de endeudamiento, al generarse una carga financiera que junto a los gastos corrientes no puede ser absorbida con los ingresos corrientes, dando lugar a un ahorro neto negativo. En términos económicos, la limitación al endeudamiento viene por la necesidad de mantener un ahorro neto positivo. Limitaciones legales: Existen cuatro limitaciones al endeudamiento: A)Tres indirectas a través de los tres indicadores comentados anteriormente: A.1.Ahorro neto legal negativo. A.2.Carga financiera en determinados casos, y por encima de los niveles del 25%. A.3.Falta de estabilidad presupuestaria. B) Y una directa, que establece el limite de deuda viva en el 110% de los ingresos corrientes liquidados. En caso de que se supere este limite se podrán concertar nuevas operaciones de deuda, siempre y cuando se solicite la correspondiente autorización al órgano competente del Ministerio de Economía y Hacienda. Novedades: - La Ley 26/2009 de 23 de Diciembre de presupuestos generales del Estado para 2010, con carácter excepcional y exclusivamente para el año 2010 y hasta que se apruebe la reforma de la Ley Reguladora de las Haciendas Locales, establece un aumento del porcentaje regulado en el artículo 53.2 RD 2/2004 del 110% al 125%. - La liquidacion negativa de la participacion en los tributos del estado computará como deuda viva, según nota informativa 1/2010 del ministerio de economía y hacienda.

Tres indirectas a través de los tres indicadores comentados anteriormente: A.1.Ahorro neto legal negativo. A.2.Carga financiera en determinados casos, y por encima de los niveles del 25%. A.3.Falta de estabilidad presupuestaria. B) Y una directa, que establece el limite de deuda viva en el 110% de los ingresos corrientes liquidados. En caso de que se supere este limite se podrán concertar nuevas operaciones de deuda, siempre y cuando se solicite la correspondiente autorización al órgano competente del Ministerio de Economía y Hacienda. Novedades: - La Ley 26/2009 de 23 de Diciembre de presupuestos generales del Estado para 2010, con carácter excepcional y exclusivamente para el año 2010 y hasta que se apruebe la reforma de la Ley Reguladora de las Haciendas Locales, establece un aumento del porcentaje regulado en el artículo 53.2 RD 2/2004 del 110% al 125%. - La liquidacion negativa de la participacion en los tributos del estado computará como deuda viva, según nota informativa 1/2010 del ministerio de economía y hacienda.")

32

Deuda Viva POTENCIAL Deuda Viva Potencial (en euros):

En el cálculo de la deuda viva hay que considerar un concepto de deuda viva más amplio, que se podría denominar Deuda viva potencial, compuesta por la deuda viva más los pasivos formalizados pendientes de su disposición (créditos formalizados y no dispuestos): Deuda Viva Potencial (en euros): (+) Capital pendiente de amortizar a corto y largo plazo de la Entidad Local. (+) Avales concedidos por la Entidad Local (+) Capital pte de amortizar de sociedades dependientes de la Entidad Local cuyos ingresos no proceden en su mayoría del mercado (+) Capital pendiente de OOAA de la Entidad Local. (+) Nuevas operaciones concertadas. (+) Capital pendiente de disposición.

: Deuda Viva Potencial (en euros): (+) Capital pendiente de amortizar a corto y largo plazo de la Entidad Local. (+) Avales concedidos por la Entidad Local. (+) Capital pte de amortizar de sociedades dependientes de la Entidad Local cuyos ingresos no proceden en su mayoría del mercado. (+) Capital pendiente de OOAA de la Entidad Local. (+) Nuevas operaciones concertadas. (+) Capital pendiente de disposición.")

33

Tipos de préstamos

35

Situación Económica del Ayuntamiento – El Rating

Análisis de la Capacidad de Repago. Caso BBVA Situación Económica del Ayuntamiento – El Rating % COBERTURA DE OBLIGACIONES DE PAGO: Expresa la capacidad para hacer frente a las obligaciones de pago ordinarias totales (tanto del ejercicio corriente como de ejercicios cerrados), incluidas las operaciones de tesorería (dispuesto), con los ingresos corrientes recaudados totales (excluidas las Contribuciones Especiales, tanto del ejercicio corriente como de ejercicios cerrados) NIVELES DESEABLES DE ALGUNOS INDICADORES: Ahorro neto: Un porcentaje adecuado sería aquel superase el 5% de los ingresos ordinarios. Recaudación de los ingresos corrientes (gestión recaudatoria): Una “adecuada” gestión sería aquella que recaudase por encima de un 85%. Pago de operaciones corrientes (período medio de pago a proveedores). Número de días que tarda la Corporación en hacer frente a sus compromisos con proveedores. Se considera adecuado un plazo no superior a 120 días. % COBERTURA DE OBLIGACIONES DE PAGO. Es el indicador más importante. Se considera adecuado un índice superior al 85%. Deuda financiera (a c.p. y l.p.). Se consideran adecuados niveles entre el 50 y el 100% de los ingresos ordinarios. Carga financiera: El porcentaje sobre los ingresos ordinarios debe situarse por debajo del 20% como máximo.

, incluidas las operaciones de tesorería (dispuesto), con los ingresos corrientes recaudados totales (excluidas las Contribuciones Especiales, tanto del ejercicio corriente como de ejercicios cerrados) NIVELES DESEABLES DE ALGUNOS INDICADORES: Ahorro neto: Un porcentaje adecuado sería aquel superase el 5% de los ingresos ordinarios. Recaudación de los ingresos corrientes (gestión recaudatoria): Una adecuada gestión sería aquella que recaudase por encima de un 85%. Pago de operaciones corrientes (período medio de pago a proveedores). Número de días que tarda la Corporación en hacer frente a sus compromisos con proveedores. Se considera adecuado un plazo no superior a 120 días. % COBERTURA DE OBLIGACIONES DE PAGO. Es el indicador más importante. Se considera adecuado un índice superior al 85%. Deuda financiera (a c.p. y l.p.). Se consideran adecuados niveles entre el 50 y el 100% de los ingresos ordinarios. Carga financiera: El porcentaje sobre los ingresos ordinarios debe situarse por debajo del 20% como máximo.")

36

Situación Económica del Ayuntamiento – El Rating

Análisis de la Capacidad de Repago Situación Económica del Ayuntamiento – El Rating Documentación necesaria para elaborar el Rating: Liquidación de presupuestos cerrados Remanente de tesorería Acreedores no presupuestarios Estado de la deuda a 31 de diciembre (l.p./c.p.) Presupuesto inicial año en curso Ajustes a la información facilitada por la CC.LL.: Aprovechamientos urbanísticos/cuotas – Se pasan a Cap VII Concesiones Administrativas – Se pasan a Cap VII Transferencias de capital que financian gasto corriente (escuelas taller, INEM…) – Se pasan a Cap IV Refinanciaciones de Préstamos – Se elimina tanto de ingresos como en gastos Amortizaciones Anticipadas – al no ser imputable a un solo ejercicio, se elimina. Análisis ejercicios cerrados, y evolución de la recaudación – estimación provisión saldos de dudoso cobro

Presupuesto inicial año en curso. Ajustes a la información facilitada por la CC.LL.: Aprovechamientos urbanísticos/cuotas – Se pasan a Cap VII. Concesiones Administrativas – Se pasan a Cap VII. Transferencias de capital que financian gasto corriente (escuelas taller, INEM…) – Se pasan a Cap IV. Refinanciaciones de Préstamos – Se elimina tanto de ingresos como en gastos. Amortizaciones Anticipadas – al no ser imputable a un solo ejercicio, se elimina. Análisis ejercicios cerrados, y evolución de la recaudación – estimación provisión saldos de dudoso cobro.")

38

REMANTE DE TESORERIA ART 193 TRLRHL

Tribunal Supremo Sala III de lo Contencioso-Administrativo. Sentencia de 20 de noviembre de 2008 T.S.J CASTILLA LEON.SENTENCIA 15/

39

Remanente de tesorería

+ PENDIENTE COBRO CORRIENTE + PENDIENTE COBRO CERRADO + PENDIENTE COBRO OTROS ENTES + PENDIENTE COBRO NO PRESUPUESTADO - INGRESOS PTES DE APLICACIÓN = A) DEUDORES PTES DE COBRO + PENDIENTE DE PAGO CORRIENTE + PENDIENTE DE PAGO CERRADO + PENDIENTE DE PAGO DEV. INGRESOS + PENDIENTE DE PAGO OTROS ENTES + PTE DE PAGO NO PRESUPUEST. - PAGOS PENDIENTES DE APLICACIÓN = B) ACREEDORES PTES DE PAGO + C) FONDOS LIQUIDOS DE TESORERIA A + C - B = D) REMANENTE DE TESORERIA - E) SALDOS DE DUDOSO COBRO - F) EXCESO DE FINANCIACIÓN AFECTADA D - E - F = REMANENTE PARA GTOS. GRLES

DEUDORES PTES DE COBRO. + PENDIENTE DE PAGO CORRIENTE. + PENDIENTE DE PAGO CERRADO. + PENDIENTE DE PAGO DEV. INGRESOS. + PENDIENTE DE PAGO OTROS ENTES. + PTE DE PAGO NO PRESUPUEST. - PAGOS PENDIENTES DE APLICACIÓN. = B) ACREEDORES PTES DE PAGO. + C) FONDOS LIQUIDOS DE TESORERIA. A + C - B = D) REMANENTE DE TESORERIA. - E) SALDOS DE DUDOSO COBRO. - F) EXCESO DE FINANCIACIÓN AFECTADA. D - E - F = REMANENTE PARA GTOS. GRLES.")

40

Remanente de tesorería. Ejemplo

41

DOCUMENTACIÓN NECESARIA PARA DIAGNÓSTICOS Y PLANES DE SANEAMIENTO

REFERENTE A LOS CUATRO ÚLTIMOS EJERCICIOS: LIQUIDACIONES DE LOS PRESUPUESTOS (Clas.Económica y funcional). RESULTADOS PRESUPUESTARIOS AJUSTADOS. ESTADOS DE REMANENENTES DE TESORERÍA. SITUACIÓN DE CONCEPTOS NO PRESUPUESTARIOS. DEL ÚLTIMO EJERCICIO (ADEMÁS DE LO ANTERIOR). DETALLE DEL PENDIENTE DE COBRO Y PAGO POR EJERCICIOS ECONÓMICOS, SEGÚN CLASIFICACIÓN ECONÓMICA. COPIA O DETALLE DE LAS OPERACIONES DE PRÉSTAMO Y CRÉDITO VIGENTE. AVALES INFORMACIÓN RELATIVA A OO.AA Y SOCIEDADES DEPENDIENTES QUE NO GENERAN EN SU MAYORÍA INGRESOS DE MERCADO. DEL EJERCICIO EN CURSO. PRESUPUESTO GENERAL Y MODIFICACIONES SI EXISTIERAN. ESTADO DE EJECUCIÓN DEL PRESUPUESTO. PLAN DE INVERSIONES INFORMACIÓN REFERENTE A LA ESTRUCTURA DE LA PLANTILLA RELACIÓN DE BIENES ENAJENABLES INFORMACIÓN TRIBUTARIA (ORDENANZAS FISCALES) OTRA INFORMACIÓN DE CARÁCTER RELEVANTE.

. RESULTADOS PRESUPUESTARIOS AJUSTADOS. ESTADOS DE REMANENENTES DE TESORERÍA. SITUACIÓN DE CONCEPTOS NO PRESUPUESTARIOS. DEL ÚLTIMO EJERCICIO (ADEMÁS DE LO ANTERIOR). DETALLE DEL PENDIENTE DE COBRO Y PAGO POR EJERCICIOS ECONÓMICOS, SEGÚN CLASIFICACIÓN ECONÓMICA. COPIA O DETALLE DE LAS OPERACIONES DE PRÉSTAMO Y CRÉDITO VIGENTE. AVALES. INFORMACIÓN RELATIVA A OO.AA Y SOCIEDADES DEPENDIENTES QUE NO GENERAN EN SU MAYORÍA INGRESOS DE MERCADO. DEL EJERCICIO EN CURSO. PRESUPUESTO GENERAL Y MODIFICACIONES SI EXISTIERAN. ESTADO DE EJECUCIÓN DEL PRESUPUESTO. PLAN DE INVERSIONES. INFORMACIÓN REFERENTE A LA ESTRUCTURA DE LA PLANTILLA. RELACIÓN DE BIENES ENAJENABLES. INFORMACIÓN TRIBUTARIA (ORDENANZAS FISCALES) OTRA INFORMACIÓN DE CARÁCTER RELEVANTE.")

42

42

43

43

48

CARGA FINANCIERA - DEUDA VIVA - AHORRO NETO (% SOBRE INGRESOS CORRIENTES LIQUIDADOS)

")

49

REMANENTE DE TESORERIA DESGLOSADO (En unidades de euro)

49

50

PRESIÓN FISCAL 2.011

51

CONCLUSIONES ECONOMICAS LEGALES

Ahorro neto legal negativo. Deuda viva superior al 110% Remanente de Tesorería positivo. Existe la obligación legal de aprobar un Plan de Saneamiento para formalizar préstamos y autorización (PRIMER TIPO DE PLANIFICACIÓN A LARGO PLAZO). El Plan de Saneamiento tiene que lograr un ahorro neto legal positivo para el año o antes. Estabilidad presupuestaria positiva.

. El Plan de Saneamiento tiene que lograr un ahorro neto legal positivo para el año o antes. Estabilidad presupuestaria positiva.")

52

Plan de Saneamiento Artículo 53.1 RD 2/2004: No se podrán concertar nuevas operaciones de crédito a largo plazo, incluyendo las operaciones que modifiquen las condiciones contractuales o añadan garantías adicionales con o sin intermediación de terceros, ni conceder avales, ni sustituir operaciones de crédito concertadas con anterioridad por parte de las entidades locales, sus organismos autónomos y los entes y sociedades mercantiles dependientes, que presten servicios o produzcan bienes que no se financien mayoritariamente con ingresos de mercado sin previa autorización de los órganos competentes del Ministerio de Hacienda o, en el caso de operaciones denominadas en euros que se realicen dentro del espacio territorial de los países pertenecientes a la Unión Europea y con entidades financieras residentes en alguno de dichos países, de la comunidad autónoma a que la entidad local pertenezca que tenga atribuida en su Estatuto competencia en la materia, cuando de los estados financieros que reflejen la liquidación de los presupuestos, los resultados corrientes y los resultados de la actividad ordinaria del último ejercicio, se deduzca un ahorro neto negativo. Arículo 53.1 (último párrafo) RD 2/2004. Plan de saneamiento: Cuando el ahorro neto sea de signo negativo, el Pleno de la respectiva corporación deberá aprobar un plan de saneamiento financiero a realizar en un plazo no superior a tres años, en el que se adopten medidas de gestión, tributarias, financieras y presupuestarias que permitan como mínimo ajustar a cero el ahorro neto negativo de la entidad, organismo autónomo o sociedad mercantil. Dicho plan deberá ser presentado conjuntamente con la solicitud de la autorización correspondiente.

RD 2/2004. Plan de saneamiento: Cuando el ahorro neto sea de signo negativo, el Pleno de la respectiva corporación deberá aprobar un plan de saneamiento financiero a realizar en un plazo no superior a tres años, en el que se adopten medidas de gestión, tributarias, financieras y presupuestarias que permitan como mínimo ajustar a cero el ahorro neto negativo de la entidad, organismo autónomo o sociedad mercantil. Dicho plan deberá ser presentado conjuntamente con la solicitud de la autorización correspondiente.")

53

Plan de Saneamiento Año actual 2011 Planificación 2012-2014

Primer semestre Liq 2009 Segundo semestre Liq 2010 Año Estimación en base a: Avance liquidación 2010 y Presupuesto 2010 Liquidaciones 2009 y anteriores Año Estimación en base a: Año Estimación en base a: Presupuesto 2011 Liquidación del año 2010 Liquidaciones 2009 y anteriores Estimación del año 2010 Liquidaciones 2009 y anteriores Años Estimación en base: Años Estimación en base: Estimación del año 2010 Estimación del año 2011

55

Programa Estabilidad

57

VARIABLES PARA LA PLANIFICACIÓN

Gº cap 1 y 2 Iº Tranf corrientes Iº patrimoniales, tasas IPC Carga financiera Deuda futura: Cap. IX INTERÉS PIB Iº Transf. corrientes Volumen de inversión Deuda futura Coef finan Incide un año después

58

EJERCICIO 1: CASO PRÁCTICO DE REEQUILIBRIO PRINCIPALES CONCLUSIONES DEL DIAGNÓSTICO

60

EJEMPLO PLAN 2009-2012 DEBE SER INDIVIDUAL

Presentaciones similares