Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EL PRESUPUESTO DE LA UNIVERSIDAD

TEMA 22 EL PRESUPUESTO DE LA UNIVERSIDAD DE OVIEDO

2

ESTRUCTURA Y PROCEDIMIENTO DE ELABORACIÓN

Introducción La Constitución Española reconoce en su art el derecho fundamental de la Autonomía Universitaria Ley Orgánica 6/2001, de Universidades Estatutos de la Universidad de Oviedo

3

ESTRUCTURA Y PROCEDIMIENTO DE ELABORACIÓN

Ley Orgánica 6/2001, de Universidades reconoce expresamente la autonomía económico financiera de las Universidades del título XI de esta Ley se pueden entresacar las características más relevantes: las Universidades podrán elaborar programaciones plurianuales el presupuesto será público, único y equilibrado, y comprenderá la totalidad de sus ingresos y gastos contenido del estado de ingresos Adaptación a las normas que con carácter general se establezcan para el sector público Rendición de cuentas ante el órgano de fiscalización de cuentas de la Comunidad Autónoma Las Comunidades Autónomas establecerán las normas y procedimientos para el desarrollo y ejecución del presupuesto de las Universidades

4

ESTRUCTURA Y PROCEDIMIENTO DE ELABORACIÓN

Estatutos de la Universidad de Oviedo (título VI) el Consejo de Gobierno elaborará un plan plurianual de actuación presupuesto anual, público, único y equilibrado, que comprenderá la totalidad de los ingresos y gastos la Gerencia elaborará, bajo la dirección del rector, el anteproyecto de presupuesto el Consejo de Gobierno aprobará el proyecto de presupuestos, que elevará al Consejo Social para su aprobación se prorrogará el presupuesto del ejercicio anterior hasta la aprobación del nuevo

el Consejo de Gobierno elaborará un plan plurianual de actuación. presupuesto anual, público, único y equilibrado, que comprenderá la totalidad de los ingresos y gastos. la Gerencia elaborará, bajo la dirección del rector, el anteproyecto de presupuesto. el Consejo de Gobierno aprobará el proyecto de presupuestos, que elevará al Consejo Social para su aprobación. se prorrogará el presupuesto del ejercicio anterior hasta la aprobación del nuevo.")

5

ESTRUCTURA Y PROCEDIMIENTO DE ELABORACIÓN

artículo 196 de los Estatutos resolución de 29 de abril de 2006 del Rector de la Universidad de Oviedo por la que se aprueban las normas para la elaboración de los Presupuestos de esta Universidad para el año 2007

6

ESTRUCTURA Y PROCEDIMIENTO DE ELABORACIÓN

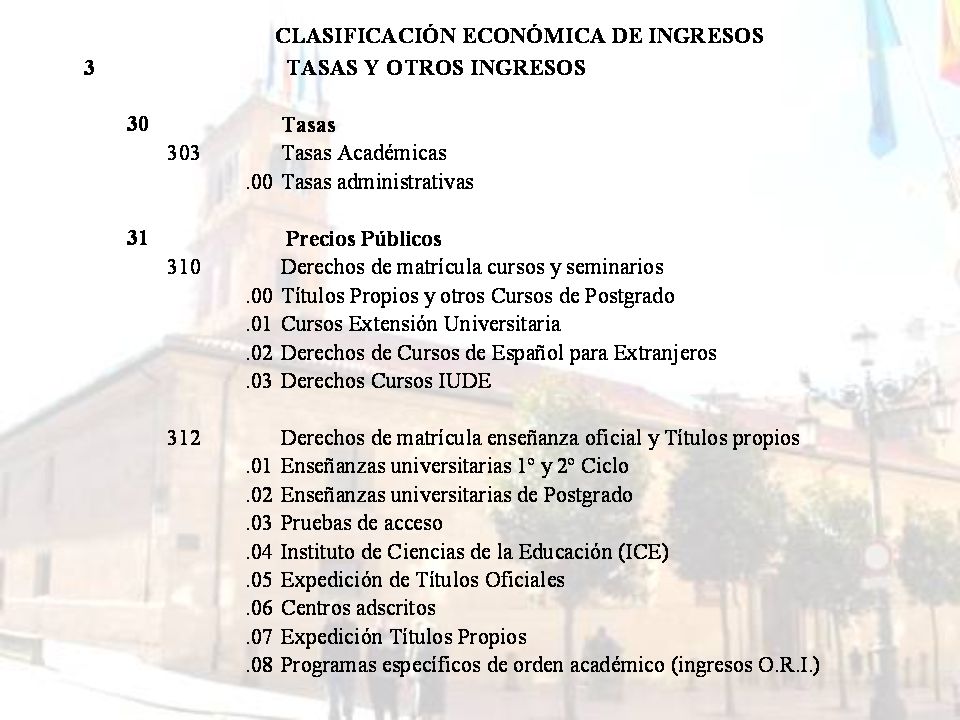

ESTRUCTURA PRESUPUESTO DE INGRESOS Los recursos incluidos en los estados de ingresos del Presupuesto se estructurarán atendiendo a su naturaleza económica, que se desarrolla en capítulos, artículos, conceptos y subconceptos, según el detalle que se adjunta en el ANEXO I de las normas, diferenciándose si los mismos proceden de la investigación o del resto de ingresos propios de la Universidad.

8

PRESUPUESTO DE INGRESOS 2007

10

ESTRUCTURA Y PROCEDIMIENTO DE ELABORACIÓN

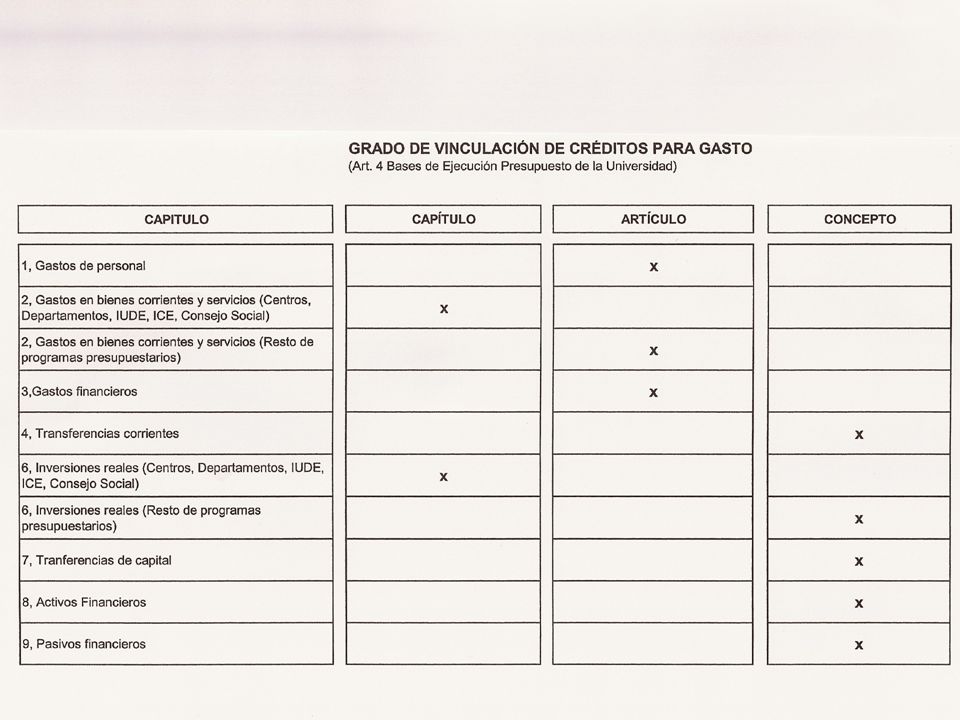

ESTRUCTURA PRESUPUESTO DE GASTOS El presupuesto de gastos se estructura en una doble vertiente: por Centros Gestores y por Programas. En ambos casos los gastos se relacionarán atendiendo a la clasificación económica de los créditos, independientemente del grado de vinculación que para ello se fije

11

ESTRUCTURA Y PROCEDIMIENTO DE ELABORACIÓN

ESTRUCTURA PRESUPUESTO DE GASTOS Estructura y clasificación por Centros Gestores Estructura por Programas Clasificación económica

12

ESTRUCTURA Y PROCEDIMIENTO DE ELABORACIÓN

ESTRUCTURA Y CLASIFICACIÓN POR CENTROS GESTORES La estructura por Centros Gestores responde a criterios orgánicos, reflejando qué unidades con diferenciación presupuestaria participan en la gestión del Presupuesto. Dichas unidades o Secciones presupuestarias se estructuran en Servicios presupuestarios, siendo estos últimos, con carácter general, los centros directamente responsables de la ejecución del gasto, salvo en lo que se refiere a Centros, Departamentos, Institutos Universitarios y otros Centros Universitarios

13

ESTRUCTURA Y PROCEDIMIENTO DE ELABORACIÓN

ESTRUCTURA POR PROGRAMAS La configuración por Programas se configura atendiendo a las metas y objetivos que se pretenden conseguir Grupo funcional – Función – Subfunción - Programa

14

ESTRUCTURA Y PROCEDIMIENTO DE ELABORACIÓN

CLASIFICACIÓN ECONÓMICA Los créditos se clasificarán según su naturaleza económica por capítulos, artículos, conceptos y subconceptos, de acuerdo al detalle del ANEXO IV de estas Normas La clasificación económica es vinculante según lo dispuesto en el Art. 4 de las Bases de Ejecución del Presupuesto de la Universidad de Oviedo para el ejercicio 2006

16

PROCEDIMIENTO DE ELABORACIÓN

Resolución de aprobación de normas de elaboración Estimación del Estado de Ingresos y remisión a la Gerencia Formación del anteproyecto del Presupuesto de Gastos y remisión a la Gerencia Formación del anteproyecto del Presupuesto de Gastos de capítulo I Formación de comisiones Formación del anteproyecto de Presupuestos Proyecto definitivo

17

PROCEDIMIENTO DE ELABORACIÓN

Ámbito de aplicación de las normas de elaboración Rectorado. Vicerrectorados. Secretaría General. Gerencia. Centros Universitarios (Facultades, Escuelas Técnicas Superiores y Escuelas Universitarias). Departamentos Universitarios. Institutos Universitarios. Servicios Universitarios. Servicios Administrativos

. Departamentos Universitarios. Institutos Universitarios. Servicios Universitarios. Servicios Administrativos.")

18

MODIFICACIONES PRESUPUESTARIAS

Los créditos iniciales incluidos en los Estados de gastos se pueden alterar a lo largo del ejercicio presupuestario como consecuencia de nuevas e inesperadas necesidades y de acuerdo con un procedimiento especial previsto en las normas o bases de ejecución presupuestaria.

20

MODIFICACIONES PRESUPUESTARIAS

Artículo 9.- Principios generales de las modificaciones de créditos presupuestarios Tal como establece el artículo 3.2.a) de la Ley 2/1997 de 16 de julio, del Consejo Social, las modificaciones presupuestarias se realizarán según lo dispuesto en el Texto Refundido de Régimen Económico y Presupuestario del Principado de Asturias, sin perjuicio de las singularidades establecidas en la Ley Orgánica de Universidades, y de acuerdo con lo dispuesto en los Estatutos de la Universidad y en la Resolución del Rector de 29 de mayo de 2001, por la que se regulan las Modificaciones de Crédito del Presupuesto de la Universidad de Oviedo

de la Ley 2/1997 de 16 de julio, del Consejo Social, las modificaciones presupuestarias se realizarán según lo dispuesto en el Texto Refundido de Régimen Económico y Presupuestario del Principado de Asturias, sin perjuicio de las singularidades establecidas en la Ley Orgánica de Universidades, y de acuerdo con lo dispuesto en los Estatutos de la Universidad y en la Resolución del Rector de 29 de mayo de 2001, por la que se regulan las Modificaciones de Crédito del Presupuesto de la Universidad de Oviedo.")

21

MODIFICACIONES PRESUPUESTARIAS

Artículo 10.- Imprevistos y funciones no clasificadas El Rector, a propuesta de los diferentes Centros Gestores, aprobará las transferencias de crédito desde el programa 633A “Imprevistos y Funciones no Clasificadas” a los capítulos respectivos de los demás programas de gasto

22

MODIFICACIONES PRESUPUESTARIAS

Resolución de 29 de mayo de 2001 del Rector de la Universidad de Oviedo que regula las Modificaciones de Crédito del Presupuesto de esta Universidad Tipo de modificación: Las modificaciones presupuestarias objeto de esta Resolución, amparan las siguientes modalidades: a) Créditos extraordinarios y suplementos de crédito b) Ampliación de créditos. c) Habilitación o generación de créditos. d) Transferencias de crédito. e) Incorporación de remanentes de crédito.

Créditos extraordinarios y suplementos de crédito. b) Ampliación de créditos. c) Habilitación o generación de créditos. d) Transferencias de crédito. e) Incorporación de remanentes de crédito.")

23

MODIFICACIONES PRESUPUESTARIAS

Iniciación de la propuesta de modificación Iniciación por parte de los centros gestores o por parte de la Gerencia si afecta a centros y departamentos o a capítulo I (Gastos de personal) Elaboración de la memoria Verificación de la legalidad de la propuesta Cumplimentación de los datos correspondientes al documento PMP Cumplimentación de la PAP

Elaboración de la memoria. Verificación de la legalidad de la propuesta. Cumplimentación de los datos correspondientes al documento PMP. Cumplimentación de la PAP.")

24

MODIFICACIONES PRESUPUESTARIAS

Tramitación en la Intervención Análisis legal En su caso: petición a los gestores de nuevos informes o documentación adicional Emisión de informe Pronunciamiento sobre la validez de los documentos si la modificación implica incremento de gastos

25

MODIFICACIONES PRESUPUESTARIAS

Tramitación en la Gerencia Verificación de la documentación e informes preceptivos Análisis legal En su caso: petición a los gestores de nuevos informes o documentación adicional Informe-propuesta que se eleva al órgano competente. Si el expediente conlleva apertura de una nueva aplicación, tramitará DAP.

26

ORGANO COMPETENTE PARA SU APROBACIÓN

TIPOS DE MODIFICACIONES PRESUPUESTARIAS TIPO DE MODIFICACIÓN ORGANO COMPETENTE PARA SU APROBACIÓN CRÉDITO EXTRAORDINARIO CONSEJO SOCIAL SUPLEMENTO DE CRÉDITO AMPLIACIÓN DE CRÉDITO RECTOR HABILITACIÓN O GENERACIÓN DE CRÉDITO

27

ORGANO COMPETENTE PARA SU APROBACIÓN

TIPOS DE MODIFICACIONES PRESUPUESTARIAS TIPO DE MODIFICACIÓN ORGANO COMPETENTE PARA SU APROBACIÓN TRANSFERENCIAS ENTRE CRÉDITOS PARA OPERACIONES CORRIENTES RECTOR TRANSFERENCIAS ENTRE CRÉDITOS PARA OPERACIONES DE CAPITAL CONSEJO DE GOBIERNO TRANSFERENCIAS ENTRE CRÉDITOS PARA OPERACIONES FINANCIERAS TRANSFERENCIA DE CRÉDITOS DE GASTOS CORRIENTES A GASTOS DE CAPITAL CONSEJO SOCIAL TRANSFERENCIA DE CRÉDITOS DE GASTOS DE CAPITAL A GASTOS CORRIENTES CONSEJO SOCIAL PREVIA AUTORIZACIÓN DE LA CC. AA.

28

ÓRGANO COMPETENTE PARA SU APROBACIÓN

TIPOS DE MODIFICACIONES PRESUPUESTARIAS TIPO DE MODIFICACIÓN ÓRGANO COMPETENTE PARA SU APROBACIÓN INCORPORACIÓN DE REMANENTES GERENTE CARGOS INTERNOS GERENTE

Presentaciones similares