Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Claves para duplicar las exportaciones del Sector Agropecuario Hacia los US$ 10.000 millones adicionales

2

Limitantes Estructurales para el Crecimiento del Sector Granario Argentino Transporte, Puertos, Almacenaje y Procesamiento Lic. Gustavo López

3

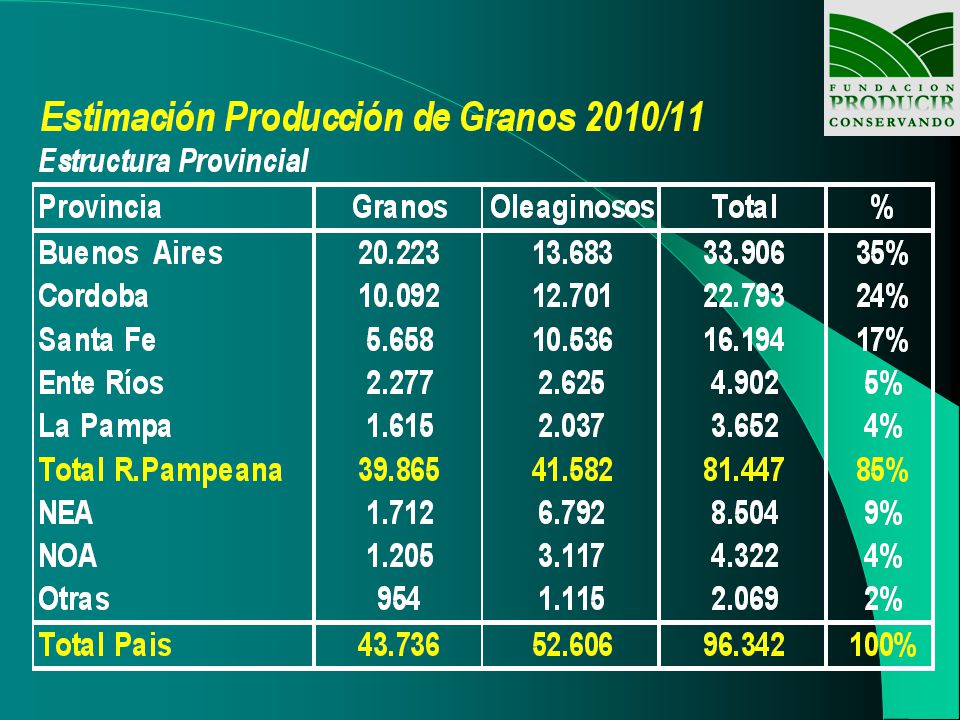

Proyecciones de Producción de Granos al 2011 En base a la evolución del área sembrada y rendimientos de la última década se realizaron dos escenarios de producción al 2010/2011. En la hipótesis de máxima seria factible alcanzar los 100 millones de toneladas total de granos. Ello implicará una expansión del área total de 7 mill/has., con rindes creciendo a la tasa de la última década. En ese marco se consolida la producción de semillas oleaginosas con mas del 50% del total.

7

Limitantes para el crecimiento del Sector Limitantes Exógenas: a) Desarrollo de la Economía Mundial y Regional b) Subsidios y Proteccionismo Limitantes Endógenas: a) Marco jurídico y estabilidad del sistema b) Sistema financiero y crediticio sólido c) Sistema fiscal con reglas claras

Desarrollo de la Economía Mundial y Regional b) Subsidios y Proteccionismo Limitantes Endógenas: a) Marco jurídico y estabilidad del sistema b) Sistema financiero y crediticio sólido c) Sistema fiscal con reglas claras")

8

Limitantes Endógenas: d) Infraestructura acorde con la producción i) Acondicionamiento y Almacenaje ii) Transporte iii) Capacidad de procesamiento iv) Puertos y Logística e) Sostenibilidad- Sistema de Producción Instrumentos de Política Comercial (Mercado de Futuros,Warrants,prefin. etc.)

.")

9

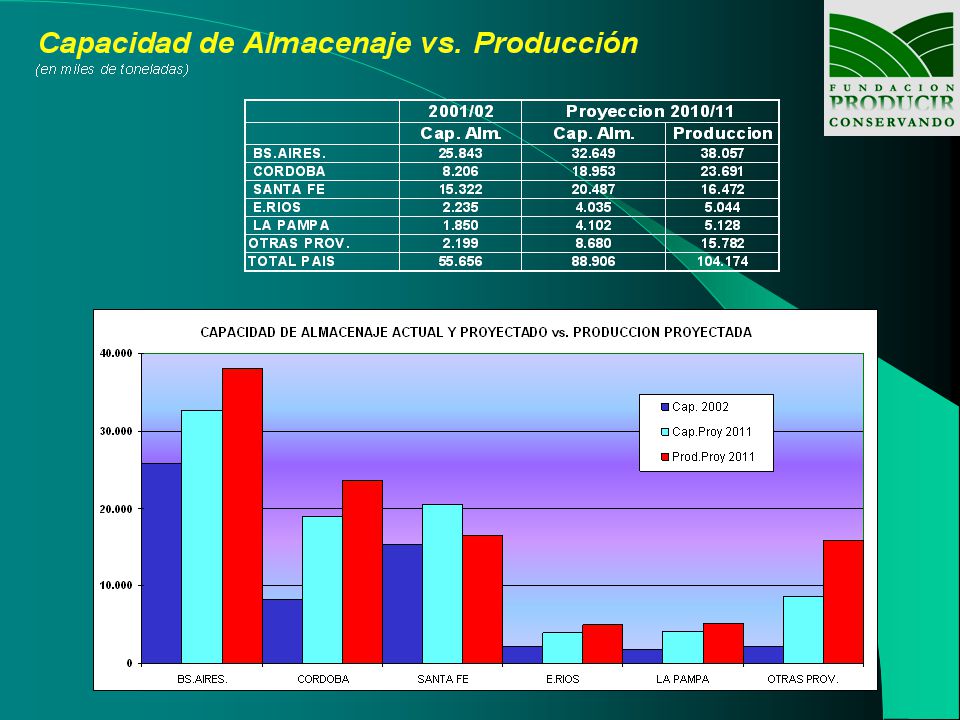

Capacidad de Almacenaje La capacidad instalada de almacenamiento de granos en Argentina en el 2000 se estimaba en torno a las 55.5 millones de toneladas, es decir con una relación almacenamiento/producción de 0.8. Si se incorporan los silos bolsa el total alcanzaría las 65/67 mill/ton. es decir con una nueva relación de 0.9 Si bien esta relación es estática y dependerá la eficiencia del sistema, y del grado de rotación de las plantas, se observan importantes déficit zonales. Al mismo tiempo, existen una serie de depósitos que son de uso específico (molineros, aceiteros, seleccionadores etc.) que limitan aún mas las disponibilidades.

que limitan aún mas las disponibilidades..")

10

De considerarse un incremento de producción como el descripto la relación diminuiría a solo 0.5, de los cuales solo 0.35 estaría ubicado en orígen (productores-acopios). De lo expuesto, surge la necesidad que la capacidad instalada de acondicionamiento y almacenamiento de granos acompañe el incremento productivo. Alcanzar una relación media de 0.85, implica pasar de 55.7 a 88.9 mill/ton, Estos 33.3 mill adicionales se concentrarían en un 81% en la región pampeana, correspondiendo el resto al NEA y NOA. Si se planteara una relación similar a los principales exportadores mundiales (USA, Canadá etc.) de al menos 1.15, implicaría incorporar 65 mill/ton mas de espacio. Ello permitirá, desestacionalizar la entrega de la mercadería, evitando el efecto depresivo de los precios a la salida de cosecha, coordinar mejor los embarques y encarar programas de diferenciación de calidad (proteinas, No OGM etc.).

de al menos 1.15, implicaría incorporar 65 mill/ton mas de espacio. Ello permitirá, desestacionalizar la entrega de la mercadería, evitando el efecto depresivo de los precios a la salida de cosecha, coordinar mejor los embarques y encarar programas de diferenciación de calidad (proteinas, No OGM etc.)..")

12

Transporte Evidentemente es uno de los cuellos de botella mas importante del sistema. El parque automotor de cargas es limitado, y necesita renovación de unidades. En los picos de salida de cosecha, considerando los acarreos (chacra-acopio) y fletes (acopio-destino final) se constituye como una de las principales limitantes. Se estima que será necesario entre 46.000 y 59.000 camiones por dia y tenemos solo 37.500 en la actualidad posteriores a los 80s y la tasa de reemplazo en muy baja. El estado de la red vial se puede definir buena en solo el 44% del total (1997). En ese marco debe revitalizarse el uso intensivo del FF.CC. para distancias mas largas.

y fletes (acopio-destino final) se constituye como una de las principales limitantes. Se estima que será necesario entre y camiones por dia y tenemos solo en la actualidad posteriores a los 80s y la tasa de reemplazo en muy baja. El estado de la red vial se puede definir buena en solo el 44% del total (1997). En ese marco debe revitalizarse el uso intensivo del FF.CC. para distancias mas largas..")

14

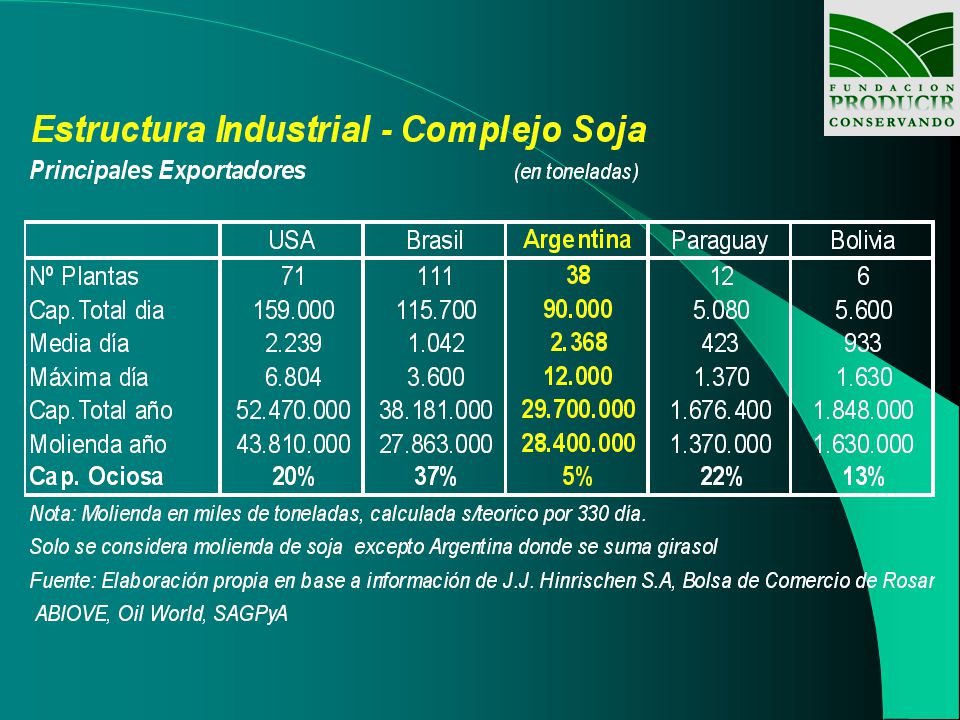

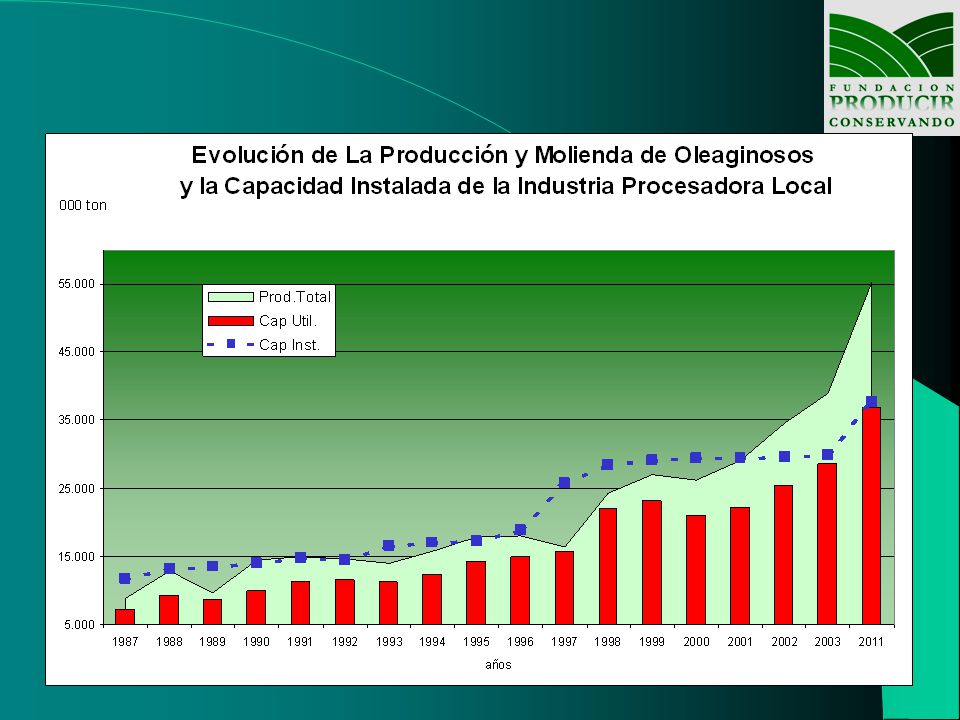

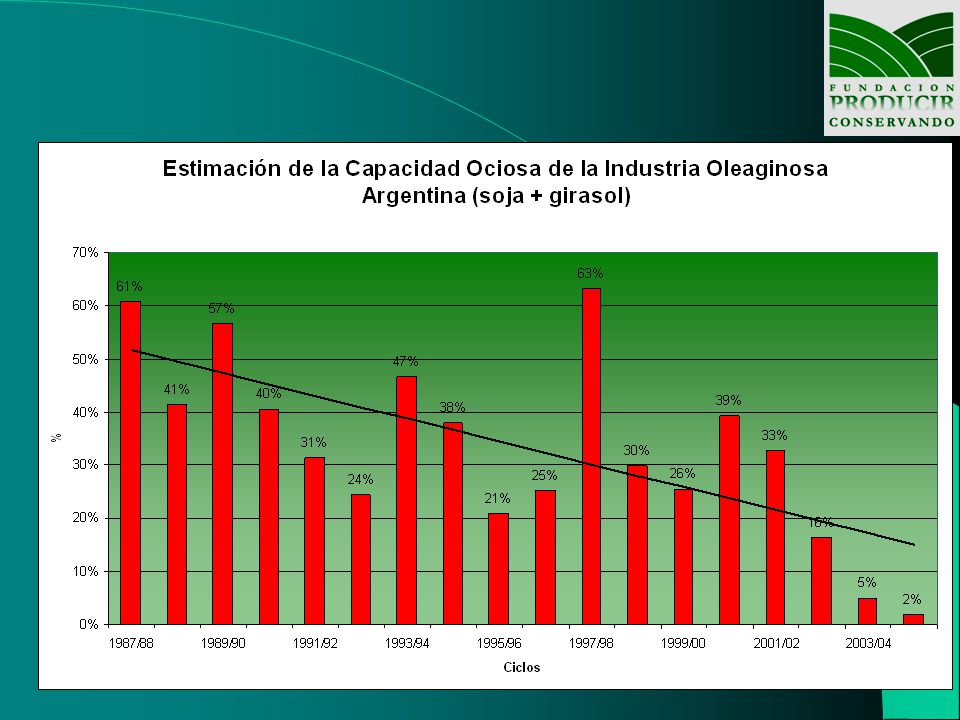

Capacidad de Procesamiento La capacidad actual de procesamiento de oleaginosos, oscila en torno a las 30 millones de toneladas, considerando las fábricas procesadoras de soja y girasol. Si bien hasta hace algunos años, en plena expansión de esta industria, se observaba un alto grado de ociosidad, en la actualidad la misma es prácticamente nula. Ello se da aún, en un marco de altos niveles de exportación de semilla sin procesar. Este es otro sector, que deberá acompañar el crecimiento productivo, a fin de poder colocar saldos exportables con mayor valor agregado. La capacidad final debería oscilar en torno a los 39 millones de toneladas, es decir con un incremento del 31% respecto a la actual, o bien un total de 9 millones de toneladas equivalente a 5 nuevas plantas.

18

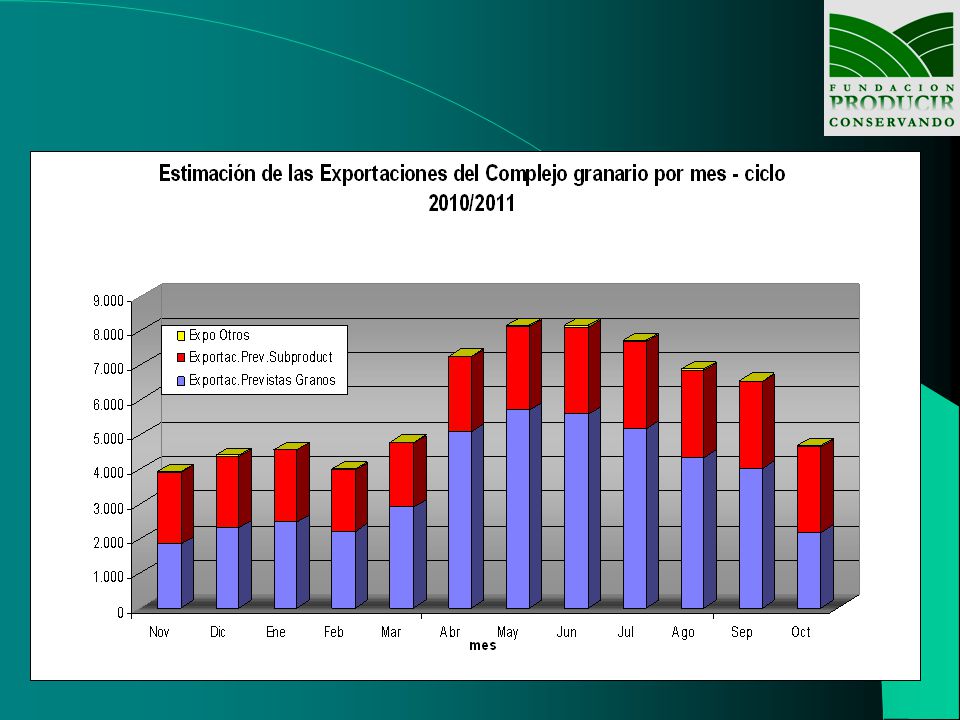

Puertos y Logística Se puede afirmar que la red portuaria argentina (Up-river y mar) es sumamente eficiente, permitiendo embarcar crecientes volúmenes de granos y derivados, sin demoras significativas en base a sus 32.500 ton/hs instaladas. Ello se da en un esquema de costos competitivos, con baja incidencia en el precio final del producto. No obstante, de alcanzarse las cifras citadas, considerando que las exportaciones del sector en su conjunto, se incrementen en un 70%, deberá considerarse el incremento de espacios y muelles de embarque, que permitan un flujo de mercadería en tiempo y forma, acorde con los compromisos contraídos. Si sumamos la restricciones en la materia en las distintas zonas consideradas, nos encontraremos que el déficit total, según las hipótesis a tener en cuenta, fluctuará en torno a las 13.500 toneladas / hora. Ello representa 6 puertos más de embarque

20

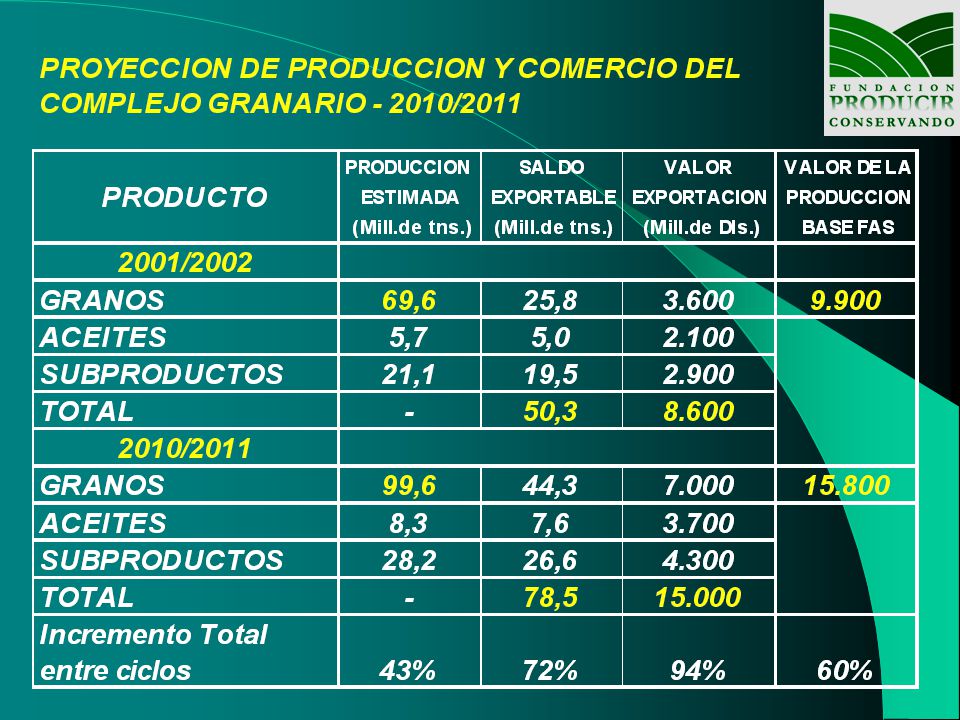

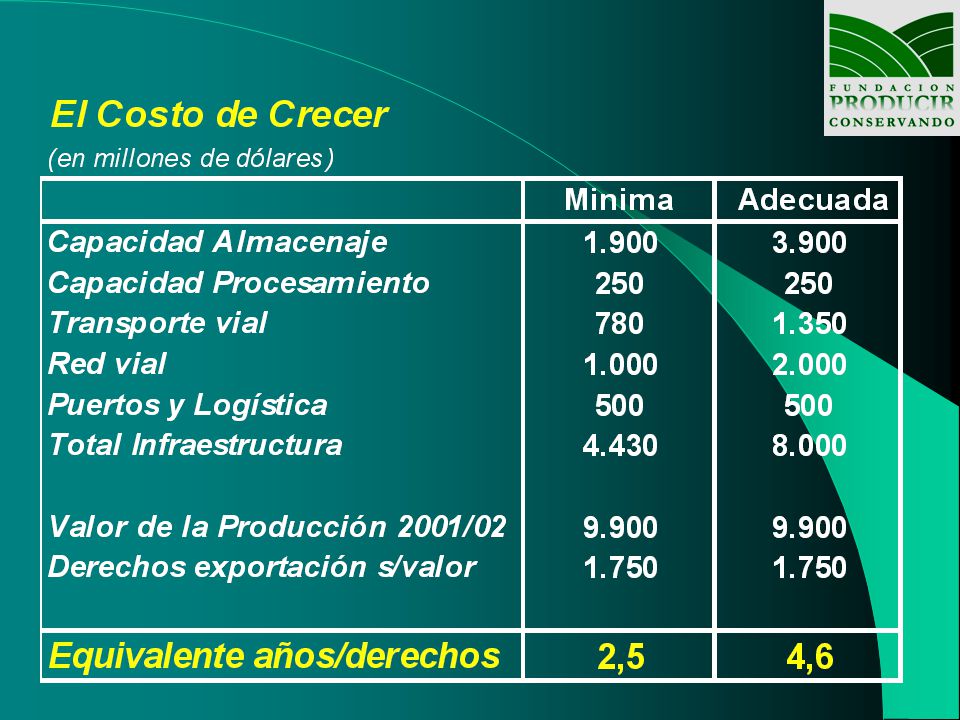

Conclusiones De acuerdo a lo expuesto es factible alcanzar hacia fines de la presente década los 100 millones de toneladas de producción de granos y semillas oleaginosas. Ello representa un 43% de incremento en la producción total y 72% en la exportación del complejo granario. Para manejar una cosecha de esas dimensiones será necesario ampliar o construir nuevas instalaciones de almacenaje, acondicionamiento y procesamiento, adecuar la red vial a las exigencias de un mayor tráfico, incorporar nuevas unidades que permitan movilizar los crecientes volúmenes, y aumentar la capacidad portuaria para el embarque de la materia prima y sus derivados. Las inversiones necesarias oscilaran según el grado de desarrollo que se persiga entre 4500 y 8000 millones de dólares.

22

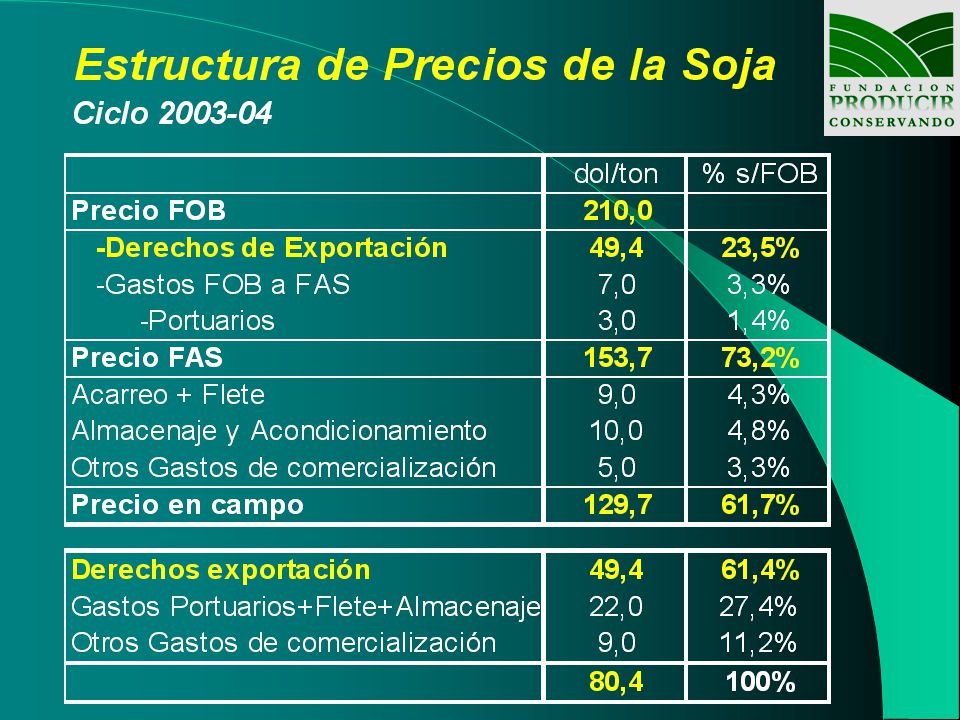

Aún en su máxima expresión, dichas inversiones equivaldrían a cuatro años y medio de recaudación por concepto de tributos a la exportación, o algo menos de un ciclo granario, medido como el valor de su producción total. Por ello deberían ir reduciéndose las cargas tributarias, en especial las que gravan las exportaciones de materia primas y derivados, de tal forma de lograr inducir a la inversión necesaria y evitar el estancamiento del potencial productivo. Vale recordar que el mercado externo, representan mas del 85% de la producción del complejo granario, por lo cual carece de toda lógica mantener en el mediano plazo, este tipo de tributos que conspira contra el crecimiento del mismo.

24

Claves para duplicar las exportaciones del Sector Agropecuario. Hacia los US$ 10.000 millones adicionales

Presentaciones similares

>")