Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LA EXPERIENCIA DE UN GRADUADO EN CIENCIAS ECONOMICAS EN EL DESARROLLO DE UNA CADENA DE VALOR: EL CASO DE LOS BIOCOMBUSTIBLES EN ARGENTINA 21 JORNADA DE ADMINISTRACION, CONTABILIDAD Y ECONOMIA, FAC. CS. ES., UNLZ CDOR. CLAUDIO A. MOLINA 20 DE OCTUBRE DE 2011

2

Mis antecedentes como alumno de FACE - UNLZ Ingresé en 1982, realicé el curso de ingreso obligatorio que en ese entonces se dictaba en el Colegio Antonio Mentruyt de Banfield, vieja sede de nuestra querida Casa de Estudios. Egresé en julio de 1986, con el título de Contador público. Tuve experiencia en la docencia en esta Casa de Estudios.

3

Características de la Formación que me brindó la FACE - UNLZ Amplia formación en las distintas áreas de incumbencia profesional. Capacidad de captar oportunidades y desarrollar nuevos negocios. Capacidad para tomar la iniciativa en cada uno de las responsabilidades que asumí.

4

Por qué me involucré con los biocombustibles? – Parte I Porque definí en la estrategia de mi carrera que era importante involucrarme con la contabilidad de gestión, y profundizar sobre los fundamentos que hacían al negocio de cada empresa donde ejercía funciones – habitualmente en relación de dependencia-. Porque me interesé por estudiar cuales eran algunos de los sectores claves de la economía argentina. Y rápidamente detecté que dos de ellos, sin dudas, eran el agro y agroindustria, y la energía.

5

Por qué me involucré con los biocombustibles? – Parte II Porque confirmé en tiempo temprano (año 1999) que Argentina tenía ventajas comparativas para la producción de biocombustibles, que era posible de convertir en ventajas competitivas. Porque logré armar una red de contactos interdisciplinarios que me permitieron trabajar sólidamente, enlazando distintos intereses del sector público y privado. Porque los resultados que fui obteniendo, me dieron fuerzas para continuar trabajando en el tema. Fue fundamental para ello, mi formación profesional.

que Argentina tenía ventajas comparativas para la producción de biocombustibles, que era posible de convertir en ventajas competitivas. Porque logré armar una red de contactos interdisciplinarios que me permitieron trabajar sólidamente, enlazando distintos intereses del sector público y privado. Porque los resultados que fui obteniendo, me dieron fuerzas para continuar trabajando en el tema. Fue fundamental para ello, mi formación profesional..")

6

DEFINICION DE BIODIESEL El biodiesel es un combustible renovable sucedáneo del gasoil, producido a partir de la transesterificación de aceites vegetales o grasas animales con un alcohol liviano, en presencia de un catalizador, o bien, a partir de la esterificación de ácidos graos. La ASTM lo define como un éster monoalquílico de cadena larga de ácidos grasos, derivado de un recurso renovable. A modo de ejemplo, la regla de conversión es de 1,03 toneladas de aceite vegetal crudo por cada tonelada de biodiesel, quedando glicerol y ácidos grasos como subproductos.

7

DEFINICION DE BIOETANOL El bioetanol es un combustible renovable suced á neo de la nafta, producido a partir de la fermentaci ó n y posterior destilaci ó n de az ú cares simples (ca ñ a, remolacha azucarera, o sorgo dulce), o de la sacarificaci ó n de almidones de cereales, posterior fermentaci ó n y destilaci ó n, o de la hidr ó lisis enzim á tica o á cida de materias primas lignocelul ó sicas. La regla de conversi ó n es de aproximadamente 15,6 tons. de ca ñ a de az ú car, por cada tn. de alcohol anhidro (quedando bagazo aprovechable en la cogeneraci ó n de energ í a el é ctrica o para producir m á s bioetanol y CO2 como subproductos, entre otros), o bien, entre 3,2 y 3,5 toneladas de cereales por cada tn. de alcohol (quedando granos y solubles h ú medos o secos destilados – WDGS o DDGS, respectivamente- y CO2 como subproductos).

, o bien, entre 3,2 y 3,5 toneladas de cereales por cada tn. de alcohol (quedando granos y solubles h ú medos o secos destilados – WDGS o DDGS, respectivamente- y CO2 como subproductos)..")

8

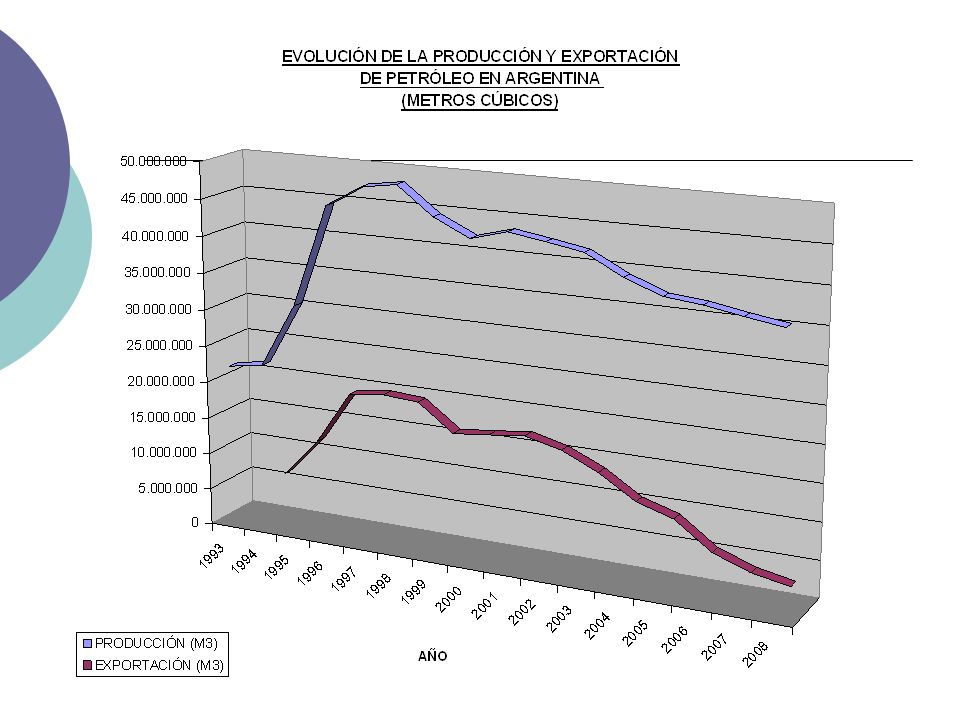

EL CONTEXTO Por primera vez el desbalance en el mercado de petr ó leo proviene del lado de la demanda. Si bien en las últimas décadas más que se duplicaron las reservas de petróleo, estamos cerca del peak. Se consolida la tendencia en los principales mercados, a exigir una mayor amigabilidad de los combustibles con el ambiente, a partir de la vigencia del Tratado de Kyoto y se profundiza luego de la Cumbre de Copenhague. El desarrollo de fuentes alternativas de energ í a se convierte en una cuesti ó n estrat é gica. El Gobierno de Argentina en sintonía con el mundo, ha comenzado un irreversible proceso de diversificación de la matriz energética.

9

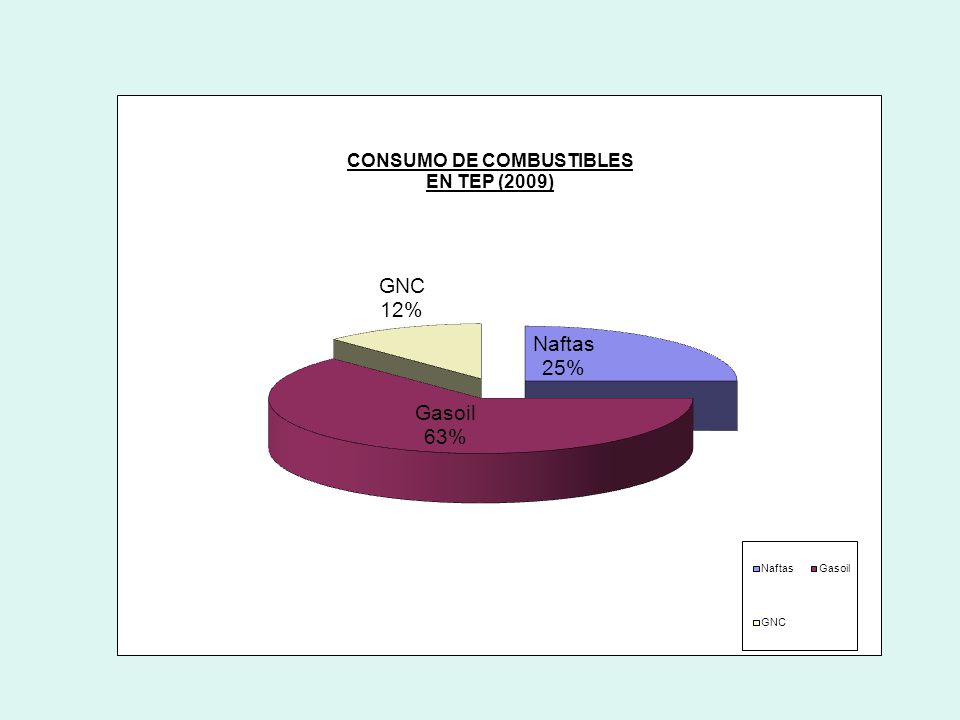

CONSUMO DE COMBUSTIBLES POR REGIONES Durante el año 2009, el consumo global de diesel (gasoil) fue de 1.372,00 millones de metros cúbicos (1.159,34 millones de toneladas) y el de gasolina (nafta) de 1.272,97 millones de metros cúbicos (935,63 millones de toneladas) respectivamente. Los consumos más significativos por países o regiones, fueron los siguientes -en millones de metros cúbicos-:

10

CONSUMOS DE COMBUSTIBLES POR REGIONES (2009, MILL. M3 y %) PAÍS/REGIÓNGASOLINADIESEL EE.UU.514,52 40,42 %205,24 14,96 % UE-27141,91 11,15 %369,48 26,93 % RUSIA61,03 4,79 %53,23 3,88 % CHINA88,49 6,95 %166,33 12,12% JAPÓN55,22 4,34 %49,19 3,59 % OTROS411,80 32,35 %528,53 38,52 % TOTAL 1.272,97 100,00 %1.372,00 100,00 %.

PAÍS/REGIÓNGASOLINADIESEL EE.UU.514,52 40,42 %205,24 14,96 % UE-27141,91 11,15 %369,48 26,93 % RUSIA61,03 4,79 %53,23 3,88 % CHINA88,49 6,95 %166,33 12,12% JAPÓN55,22 4,34 %49,19 3,59 % OTROS411,80 32,35 %528,53 38,52 % TOTAL 1.272,97 100,00 %1.372,00 100,00 %..")

13

FUENTES PRIMARIAS DE ENERGÍA EN ARGENTINA (En Mill Tep - 2008)

")

20

LAS PRINCIPALES DISCUSIONES ACTUALES SOBRE BIOCOMBUSTIBLES EN EL MUNDO (I) - Certificación de sustentabilidad. Críticas al etanol de maíz, biodiesel de soja y biodiesel de palma. Proceso de reglamentación de la Directiva Comunitaria 2009/28/EC de Fomento del Uso de Energías Renovables para 2020. Emisión por parte de la EPA del nuevo estándar de combustibles renovables. La cuestión del efecto indirecto por el cambio de uso de los suelos (ILUC) en la UE y en EE.UU. - El dilema alimentos vs. Energía. La presión de grupos de interés organizados. - Creciente proteccionismo que afecta al comercio internacional.

en la UE y en EE.UU. - El dilema alimentos vs. Energía. La presión de grupos de interés organizados. - Creciente proteccionismo que afecta al comercio internacional..")

21

LAS PRINCIPALES DISCUSIONES ACTUALES SOBRE BIOCOMBUSTIBLES EN EL MUNDO (II) - Reorganizaciones empresarias producto de la crisis económica y financiera internacional. - Normalización de contratos en el comercio internacional. Armonización de normas de calidad (creación de task force entre EE.UU., UE-27 y Brasi). - Temas operativos vinculados a la implementación de mandatos legales de uso en distintos países (logística, calidad, seguridad, cumplimiento de normas ambientales, etc.). - Avances tecnológicos vinculados a nuevas tecnologías de producción y a nuevas materias primas. La cuestión de los biocombustibles de segunda y tercera generación.

. - Temas operativos vinculados a la implementación de mandatos legales de uso en distintos países (logística, calidad, seguridad, cumplimiento de normas ambientales, etc.). - Avances tecnológicos vinculados a nuevas tecnologías de producción y a nuevas materias primas. La cuestión de los biocombustibles de segunda y tercera generación..")

22

REGIMEN DE PROMOCION DE BIOCOMBUSTIBLES EN ARGENTINA (I) La Ley N° 26.093 regula la producci ó n, la comercializaci ó n y el uso. Se complementa con el DR 109/07, la Ley N° 26.334 y varias resoluciones de la Secretar í a de Energ í a El r é gimen es por quince a ñ os. Esta Ley cuenta con dos cap í tulos: - Uno por el que se crea una Autoridad de Aplicaci ó n y Comisi ó n Asesora – a la que se otorgan facultades y obligaciones-, se establece la calidad, seguridad y tratamiento de efluentes, se crea el registro de plantas productoras, y se regula el uso obligatorio de biocombustibles, en corte con combustibles f ó siles, como as í tambi é n, el autoconsumo y venta de biocombustibles puros. - Otro por el que se establece el r é gimen promocional enfocado al mercado interno.

23

REGIMEN DE PROMOCION DE BIOCOMBUSTIBLES EN ARGENTINA (II) Ley N° 26.093 Criterios para Promocionar - Industrias radicadas en el Pa í s, dedicadas exclusivamente a la actividad. La Ley 26.334 facilita el ingreso a los ingenios azucareros y nuevas destiler í as de alcohol que se instalen en un futuro. - Mayor í a de capital social en poder del Estado o productores agropecuarios, salvo para los sujetos que se encuadren en las previsiones de la Ley 26.334. - Producci ó n de biocombustibles bajo norma de calidad, seguridad y medio ambiente. - Acceso al cupo fiscal, el que prioriza a pymes, productores agropecuarios y econom í as regionales.

24

REGIMEN DE PROMOCION DE BIOCOMBUSTIBLES EN ARGENTINA (III) R é gimen Promocional: - Los biocombustibles destinados al uso obligatorio no estar á n alcanzados por los tributos espec í ficos que gravan a los combustibles f ó siles. - Devoluci ó n anticipada de IVA o amortizaci ó n acelerada de bienes de uso. - Exenci ó n en el Impuesto a la Ganancia M í nima Presunta hasta el tercer ejercicio inclusive desde la puesta en marcha. - Posibilidad de recibir subsidios directos.

25

REGIMEN DE PROMOCION DE BIOCOMBUSTIBLES EN ARGENTINA (IV) Decreto Reglamentario 109/2007 - La Autoridad de Aplicación (AP) para temas generales será el MPFIPyS, a través de la Secretaría de Energía y el Ministerio de Economía será para los temas tributarios involucrados. - La AP contará con una gran cantidad de facultades, como la definición del concepto de biocombustible, y de las normas de calidad, seguridad, llevar el registro de productores y comercializadores, aprobar proyectos, determinando los criterios de selección a través de un sistema de puntaje, fijar precios de referencia, etc. - El Ministerio de Economía fija anualmente el monto máximo de cupo fiscal.

26

REGIMEN DE PROMOCION DE BIOCOMBUSTIBLES EN ARGENTINA (V) - Se consideran productores agropecuarios aquellas personas físicas o jurídicas constituidas regularmente en el país, que puedan justificar un 50 % de sus activos (como mínimo) afectados a la actividad, con inmuebles aptos para la producción agropecuaria y que al mismo tiempo, posean un mínimo del 50 % de sus ingresos provienen de la misma. - Se establecen restricciones para el capital minoritario, a la hora de definir el gerenciamiento de los emprendimientos que atiendan el corte obligatorio.

27

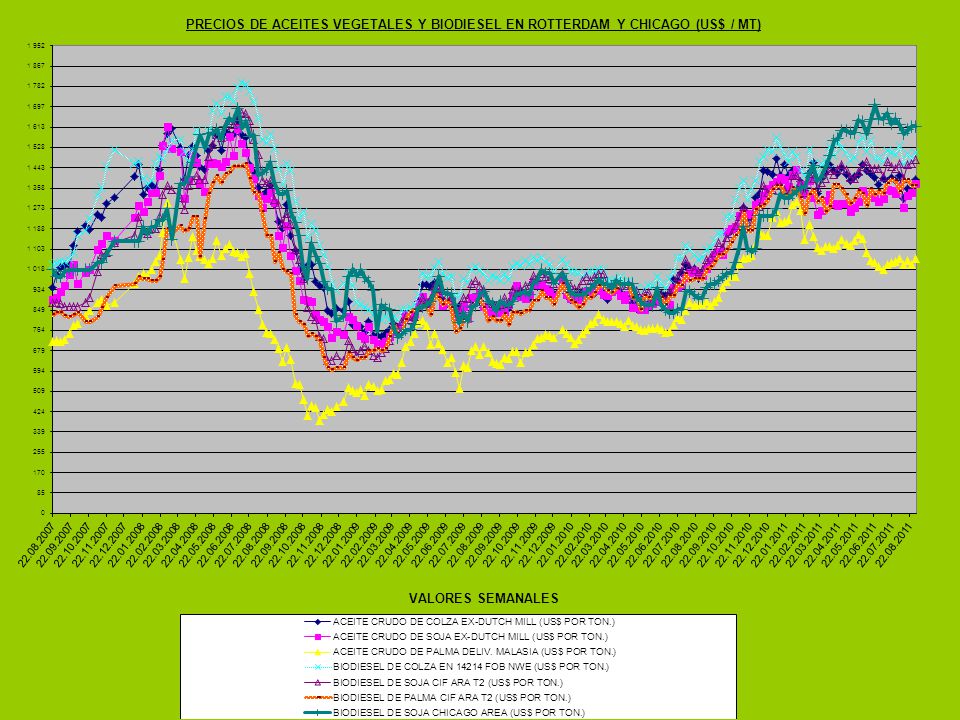

DETERMINACION DEL PRECIO DEL BIODIESEL EN ARGENTINA (I) a. Legislación aplicable: Resolución 7/10 de la S.E., con la modificación de la Resolución 554/10 de la SE, y Resolución 1674/10 de la SE en el marco de la Ley 26.093 y DR 109/07. b. El precio determinado a través del procedimiento fijado por la citada resolución, es vinculante. c. Actualización mensual de las distintas componentes de la fórmula de precio y ajuste anual de la estructura del modelo de costos del que surge la fórmula de precio.

28

DETERMINACION DEL PRECIO DEL BIODIESEL EN ARGENTINA (II) d. Las compañías petroleras que efectúan el corte de gasoil con biodiesel (en cumplimiento de la Ley 26.093), están obligadas a adquirir el producto exclusivamente a las fábricas habilitadas por la S.E. y abonar el precio que fija la S.E. todos los meses. La demanda para B5 / B7 en 2010 fue de 470.000 toneladas aproximadamente, tomando en cuenta que el programa comenzó en marzo de 2010 y se registraron algunos incumplimientos por parte de las compañías petroleras. e. El precio se determina para una tonelada de biodiesel en la salida de la fábrica habilitada para operar. Surge de la aplicación de una fórmula ad hoc, que incluye un modelo de costos de una planta tipo de biodiesel de 50.000 tns. anuales de capacidad.

, están obligadas a adquirir el producto exclusivamente a las fábricas habilitadas por la S.E. y abonar el precio que fija la S.E. todos los meses. La demanda para B5 / B7 en 2010 fue de toneladas aproximadamente, tomando en cuenta que el programa comenzó en marzo de 2010 y se registraron algunos incumplimientos por parte de las compañías petroleras. e. El precio se determina para una tonelada de biodiesel en la salida de la fábrica habilitada para operar. Surge de la aplicación de una fórmula ad hoc, que incluye un modelo de costos de una planta tipo de biodiesel de tns. anuales de capacidad..")

29

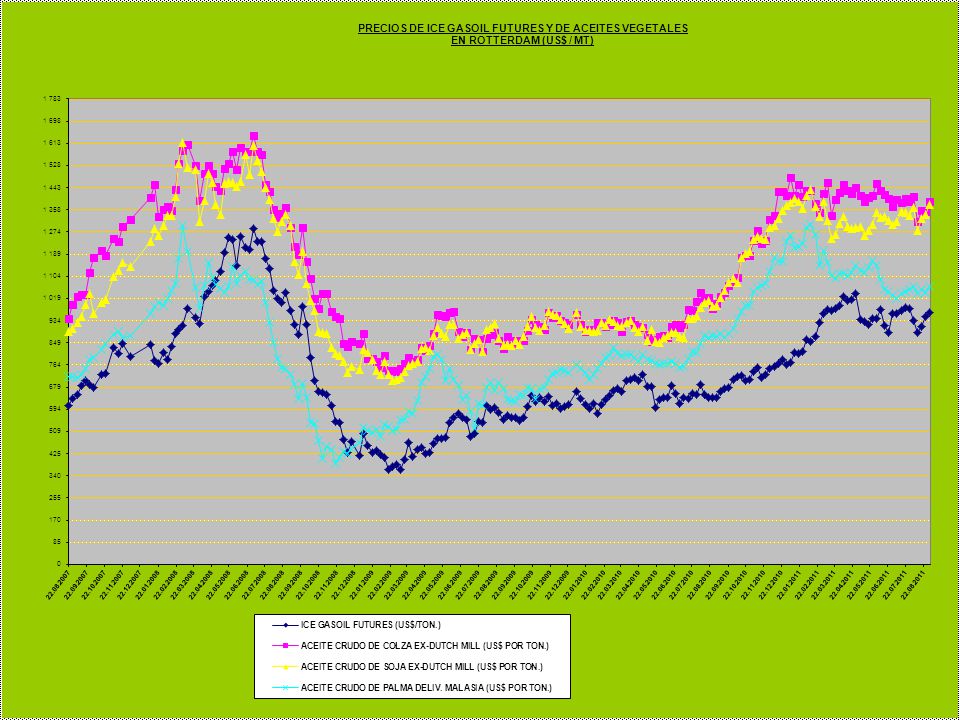

DETERMINACION DEL PRECIO DEL BIODIESEL EN ARGENTINA (III) f. La fórmula antes citada se compone de términos que permiten la imputación de 1,06 tns. de aceite crudo de soja, 0,155 tns. de metanol, US$ 163,75 en conceptos de otros gastos de producción, administración, comercialización y financiación, y US$ 28 en concepto de utilidad, por cada tonelada de biodiesel respectivamente. Se computa como precio de aceite vegetal, el FOB Oficial establecido por el Ministerio de Agricultura, promedio del mes anterior al de medición, menos los derechos de exportación (32%), más un 5 % de gastos de transacción y US$ 10 de flete. g. Se otorgó cupo fiscal a veintiséis compañías, hasta el 31/12/2011, en atención que ninguna de ellas tiene la estructura accionaria establecida en el artículo 13, inciso c. de la Ley 26.093. Este cupo puede ser objeto de una redistribución.

, más un 5 % de gastos de transacción y US$ 10 de flete. g. Se otorgó cupo fiscal a veintiséis compañías, hasta el 31/12/2011, en atención que ninguna de ellas tiene la estructura accionaria establecida en el artículo 13, inciso c. de la Ley Este cupo puede ser objeto de una redistribución..")

31

CONCEPTOGASOIL ($/M3)BIODIESEL ($/M3) B7 ($/M3) PRECIO DE ENTRADA DE REF. S/ TRIBUTOS N/A4.559,73N/A FLETE Y GASTOS DE TRANSACCION ETANOL N/A261,02N/A PRECIO DE SALIDA DE REF. SIN TRIBUTOS 2.000,004.820,762.197,45 MARGEN RED DE DISTRIB. PROMEDIO 365,00 PRECIO AL CONSUMIDOR SIN TRIBUTOS 2.365,005.185,752.562,45 I.C.L.G. 380,000,00388,29 IMP. AL GASOIL 440,000,00449,60 IMP. ING. BRUTOS 115,520,00123,33 I.V.A. 520,911.089,01564,01 TOTAL 3.821,426.274,764.087,68

32

CONCEPTONAFTA ($/M3)BIOETANOL ($/M3)E5 ($/M3) PRECIO DE ENTRADA DE REF. S/ TRIBUTOS N/A3.819,00N/A FLETE Y GASTOS DE TRANSACCION ETANOL N/A416,37N/A PRECIO DE SALIDA DE REF. SIN TRIBUTOS 1.931,304.235,372.046,50 MARGEN RED DE DISTRIB. PROMEDIO 380,91 PRECIO AL CONSUMIDOR SIN TRIBUTOS 2.312,214.616,282.427,41 I.C.L.G.1.197,410,001.137,54 FONDO HIDRICO DE INFRAESTRUCTURA 96,570,0091,74 IMP. ING. BRUTOS130,790,00132,73 I.V.A.513,03969,42537,61 TOTAL4.250,005.585,694.326,92

33

CONSIDERACIONES FINALES (I) Estamos asistiendo a un nuevo paradigma energético, signado por el avance de las energías renovables sobre el espacio que muy lentamente deja el petróleo, cuya tasa de crecimiento de la producción no alcanza para abastecer la demanda. Recientes catástrofes como los derrames en el Golfo de México y en la zona del Puerto de Dalián, China, y la crisis nuclear de Japón, aceleran los tiempos de construcción de una conciencia colectiva respecto de la necesidad de generar un ambiente sustentable y dentro de él, la producción de energía limpia ocupa un lugar central. En este marco, la incorporación de biocombustibles a la matriz energética mundial es irreversible. Las políticas públicas en la materia, representan la clave del desarrollo.

34

CONSIDERACIONES FINALES (II) El mercado mundial de biocombustibles tiende naturalmente a la concentración, siguiendo el patrón de su principal (mercado de combustibles minerales). Se registrará un fuerte proceso de reestructuraciones empresariales. Es por ello que las políticas públicas deben velar para evitar imperfecciones de mercado. La certificación de sustentabilidad de los biocombustibles, será condición necesaria para calificar en el comercio internacional, con el objetivo de lograr que los biocombustibles sean sustentable en lo técnico, económico, ambiental y social. Se registrarán muchos problemas operativos hasta que existan criterios razonables y uniformes para llevar adelante esta actividad.

35

CONSIDERACIONES FINALES (III) El desarrollo masivo de biocombustibles de segunda y tercera generación en condiciones competitivas, demorará una década. Tomarán el liderazgo aquellos países que tengan una visión de faros largos y que apuesten fuertes recursos a la ciencia y tecnología. Por cuestiones estratégicas, las imperfecciones en el comercio mundial de biocombustibles serán habituales, por lo que los mercados nacionales de biocombustibles, regulados por mandatos de uso, tendrán una importancia creciente. En este sentido, el corte obligatorio que se implementa en nuestro país, con la entrada en vigencia del mandato establecido por Ley 26.093 va en la dirección correcta.

36

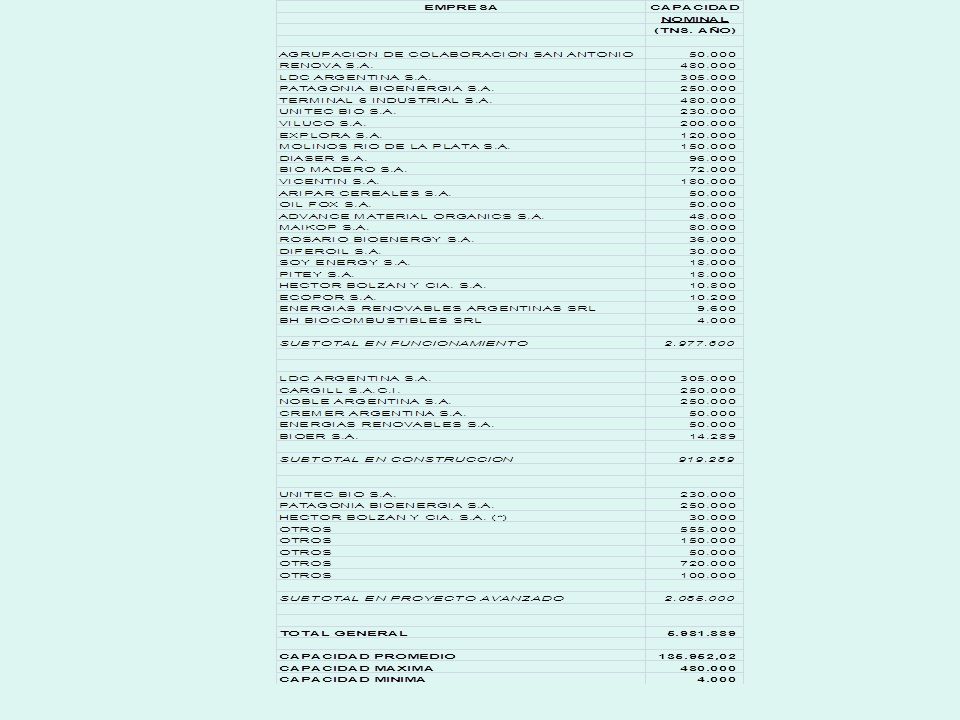

CONSIDERACIONES FINALES (IV) Será necesario coordinar significativas políticas de comunicación internacional para crear conciencia en el consumidor de la importancia de la transición energética liderada por los biocombustibles, de manera de contrarrestar –al menos en parte- las campañas de desprestigio que llevan adelante grupos de interés de los más diversos y que sin dudas, impactaron negativamente en la opinión pública. Argentina cuenta con una industria de biodiesel de primer nivel internacional, por capacidad (alrededor de 3,0 millones de toneladas anuales, a la que se sumarán 1 millón de toneladas anuales en aprox. un año) El biodiesel que ofrece la misma cumple con exigentes normas de calidad, seguridad y ambientales. Hay capacidad suficiente para atender el mercado local y exportar fluidamente.

El biodiesel que ofrece la misma cumple con exigentes normas de calidad, seguridad y ambientales. Hay capacidad suficiente para atender el mercado local y exportar fluidamente..")

37

CONSIDERACIONES FINALES (V) El mandato de uso de biodiesel en cortes al 7 % establecido por la legislación actual, crea una demanda de más de 1 millón de tns anuales, incluyendo algunos segmentos específicos de mercado, como el uso en la generación eléctrica. A esta cifra hay que agregar la próxima demanda que se producirá en el marco del Programa GENREN. A partir de este año, es probable que aquel corte aumente al 10 % y aún más en segmentos de uso específicos. Se registra un déficit estructural en el abastecimiento interno de gasoil, como así también, una pérdida creciente de participación del petróleo liviano en la canasta de petróleos argentinos, mientras el crecimiento de la capacidad del parque refinador está muy condicionado.

38

CONSIDERACIONES FINALES (VI) El comercio internacional de bioetanol está muy condicionado por las altas barreras arancelarias. Ello genera una limitante importante para la instalación de destilerías de bioetanol de muy grandes escalas, tomando en cuenta que el mercado interno de etanol es pequeño en términos relativos. El Gobierno Nacional, tomó la decisión de diversificar la matriz energética y promoverá un mayor uso de biocombustibles. En el caso específico de bioetanol, distribuyó nuevos cupos que en una primera etapa, tienden a cubrir los requerimientos de un E10, pero con posibilidades ciertas de llegar a E15 y E20 en el largo plazo, más aún considerando la experiencia de Brasil con E25.

39

CONSIDERACIONES FINALES (VII) Todos los problemas del mercado de petróleo y derivados, representan una oportunidad para consolidar el uso de biocombustibles en cortes con combustibles minerales. El Estado Nacional ha realizado un esfuerzo muy importante en materia de diversificación de la matriz energética argentina. Se ha producido un antes y un después con relación a la incorporación de biocombustibles en la misma, el que es insoslayable y debe ser valorado por toda la Población. Luego de este primer gran paso, es fundamental optimizar la legislación vigente, dotándola de reglas de juego claras y estables, que la conviertan en una Política de Estado de largo plazo.

40

Mi reconocimiento a las fuentes consultadas: Mi reconocimiento a las fuentes consultadas: Asociación Argentina de Productores en Siembra Directa (AAPRESID), Bloomberg, Bolsa de Cereales de Buenos Aires, Bolsa de Comercio de Rosario, British Petroleum, Cámara Argentina de Biocombustibles (CARBIO), Cámara Argentina del GNC, Cámara de Alcoholes, Cámara de la Industria Aceitera de la República Argentina (CIARA), CBOT, Centro Azucarero Argentino, Chicago Mercantile Exchange, Dedini Industrias de Base, De Smet Ballestra, De Smet Engineers & Contractores, El Portal de la Unión Europea, Energy Information Administration (USA), Estación Experimental Agroindustrial Obispo Colombres, Estudio Daniel Montamat & Asociados, European Biodiesel Board, European Bioethanol Board, FAO, F.O.LICHT, Infoleg, Instituto Argentino de la Energía Gral. Mosconi, INTA, International Energy Agency, Jorge Casanova, Kingsman, Lurgi A. G., Ministerio de Planificación Federal, Inversión Pública y Servicios de la Nación, Ministerio de Agricultura, Ganadería, Pesca y Alimentos de la Nación, Marcelo y Carlos Fernandez Palma, National Biodiesel Board, Oil World, Plattss, Praj Industries, Programa de Agronegocios y Alimentos de la FAUBA, Renewable Fuels Association, Reuters Thompson, Santiago Paz Brühl, Bernabe Alzabe, Secretaría de Energía de la Nación, Unión Cañeros Independientes de Jujuy y Salta, y USDA. MUCHAS GRACIAS claudiomolina@fibertel.com.ar

41

Muchas gracias!!! claudiomolina@fibertel.com.ar

Presentaciones similares

>")