Descargar la presentación

La descarga está en progreso. Por favor, espere

1

GERENCIA ESTRATEGICA DE COSTOS NUEVA HERRAMIENTA PARA

Utilice esta plantilla para crear páginas Web de intranet para un grupo de trabajo o proyecto. Puede modificar el contenido de muestra para incluir la información que desee e incluso puede cambiar la estructura del sitio Web agregando y quitando diapositivas. Los controles de desplazamiento están en el patrón de diapositivas. Para cambiarlos, en el menú Ver, seleccione Patrón y, a continuación, elija Patrón de diapositivas. Para agregar o quitar hipervínculos en el texto o los objetos, o para cambiar los hipervínculos existentes, seleccione el texto o el objeto y elija Hipervínculo en el menú Insertar. Cuando termine de personalizar la presentación, elimine estas notas para ahorrar espacio en los archivos HTML finales. Para obtener más información, consulte en el Asistente para Ayuda los siguientes temas: Patrón de diapositivas Hipervínculos NUEVA HERRAMIENTA PARA DESARROLLAR UNA VENTAJA COMPETITIVA

2

METODOLOGIA Antes de desarrollar el tema de la Gerencia Estratégica de Costos, debemos entender claramente cual es el concepto de lo que denominamos estrategia, para luego entender tanto los objetivos, metodología, las ventajas y desventajas del sistema. OBJETIVOS ESTRATEGIAS PLANIFICACION

3

OBJETIVOS Los objetivos deber ser posibles y mensurables en tiempo y en cantidad, para así poder desarrollar las estrategias que son la explicación medida de los objetivos.

4

ESTRATEGIAS Representa los esfuerzos que realiza la organización para materializar sus sueños, respecto del futuro. No hay estrategia posible sin objetivos.

5

PLANIFICACION ESTRATEGICA

Consiste en mejorar la situación de la empresa frente a la competencia.. Alicia: ¿qué camino debo tomar? Gato: Eso depende del lugar hacia donde vayas. Alicia: No se para donde voy. Gato: Entonces, ¡no importa cual camino debas tomar. Lewis Carrol,1872

6

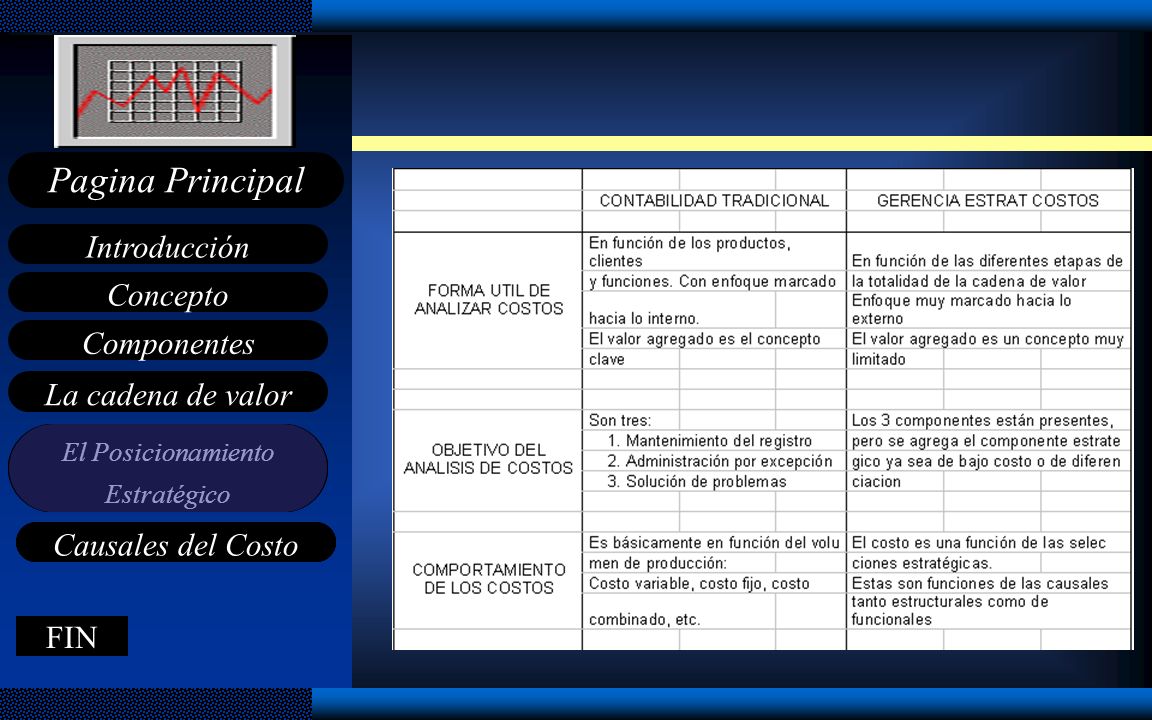

CONCEPTO La Gerencia Estratégica de Costos (GEC), es el conocimiento sofisticado de la estructura de costos de una empresa, que puede ser de gran ayuda en la búsqueda de ventajas competitivas que se logren mantener. En el mundo de hoy la COMPETITIVIDAD es el verdadero poder. ¿Cómo construirla?

, es el conocimiento sofisticado de la estructura de costos de una empresa, que puede ser de gran ayuda en la búsqueda de ventajas competitivas que se logren mantener. En el mundo de hoy la COMPETITIVIDAD es el verdadero poder. ¿Cómo construirla")

7

COMPONENTES La aparición de la Gerencia Estratégica de Costos (GEC), resulta de la combinación de los tres componentes siguientes: Análisis de la Cadena de Valor Análisis de posicionamientos estratégico - Análisis de Causales de Costo

8

LA CADENA DE VALOR Cadena de Valor Concepto Ventaja Competitiva Valor

Análisis

9

CONCEPTO La cadena de valor en cualquier empresa, de cualquier área es el conjunto interrelacionado de actividades creadoras de valor, que se extienden durante todos los procesos, que van desde la consecución de fuentes de materias primas para proveedores de componentes hasta que el producto terminado se entrega finalmente en las manos del consumidor. Al analizar cada actividad de valor separadamente, los administradores pueden juzgar el valor que tiene cada actividad, con el fin de hallar una ventaja competitiva sostenible para la empresa.

10

VENTAJA COMPETITIVA Las organizaciones se justifican en la medida que son capaces de crear valor para sus clientes, para la administración y para sus accionistas. El éxito esta en crear el mayor valor posible para cada uno de ellos

11

El valor se incrementa si el desempeño mejora o si el costo se reduce

El valor es erróneamente visto como una propiedad de los bienes o servicios. El valor es mucho más que una propiedad del objeto: es una fuerza que gobierna nuestro comportamiento. El valor se incrementa si el desempeño mejora o si el costo se reduce Las actividades las podemos dividir en dos grupos: las principales y las de apoyo

12

LA CADENA DE VALOR

13

Análisis del Valor Agregado

ANALISIS Análisis del Valor Agregado El Valor Agregado asume una perspectiva que comienza con los pagos hechos a proveedores (compras) y termina como los costos pagados por el consumidor (ventas). El asunto clave es maximizar la diferencia (valor agregado) entre las compras y ventas Análisis de la Cadena de Valor La cadena de valor es el conjunto interrelacionado de actividades creadoras de valor, que se extienden durante todos los procesos, que van desde la consecución de fuentes de materias primas hasta más halla del producto terminado que se entrega en las manos del consumidor….

y termina como los. costos pagados por el consumidor (ventas). El asunto clave es maximizar la diferencia. (valor agregado) entre las. compras y ventas. Análisis de la Cadena. de Valor. La cadena de valor es el conjunto. interrelacionado de actividades. creadoras de valor, que se extienden. durante todos los procesos, que van desde la consecución de fuentes de. materias primas hasta más halla del. producto terminado que se entrega. en las manos del consumidor….")

14

POSICIONAMIENTO ESTRATEGICO

EL LIDERAZGO EN COSTOS: Pone el acento en lograr un bajo costo con respecto a los competidores. Este puede lograrse mediante sistemas tales como economías de escala, efectos de la curva de aprendizaje, minimización en costos de desarrollo e investigación, etc. Es apta en casos de gran volumen de producción y con cuotas de mercado relativamente altas en sus industrias. LA DIFERENCIACION: El principal acento es diferenciar o distinguir el producto que ofrece la unidad de negocio, creando algo que los clientes perciban como distinto, exclusivo o superior respecto de la competencia

16

POSICIONAMIENTO ESTRATEGICO

17

CAUSALES DEL COSTO En la contabilidad gerencial el costo es básicamente función de una sola causal de costos: el volumen de producción. En la Gerencia estratégica de costos, no solo considera al volumen de producción como causal de costos, sino que además incorpora una serie de modelos mas avanzados en la relación de la causalidad del costo. Si el volumen de producción es una manera deficiente de explicar el comportamiento de los costos, ¿Cuál seria entonces mejor? A modo de mención diremos que las causales son divididas en dos: a) Causales Estructurales b) Causales de Ejecución

Causales Estructurales. b) Causales de Ejecución.")

18

CAUSALES ESTRUCTURALES

Para cada una de las causales estructurales “mas” no siempre significa “mejor”. Existen cinco opciones estratégicas para la empresa, relacionadas con su estructura económica, que causan posición de costo para un grupo de productos determinado: ESCALA.- Inversión en fabricación, I&D, Marketing EXTENSION.- Integración vertical EXPERIENCIA.-Número de veces que en el pasado ha realizado lo que ahora está haciendo de nuevo TECNOLOGIA.- Métodos utilizados en la C. V. COMPLEJIDAD.- Amplitud de la línea de producto o servicios que ofrecerá a sus clientes

19

CAUSALES DE EJECUCION Son aquellos que son decisivos para establecer la posición de costos de una empresa y que dependen de su habilidad para ejecutar con éxito. En el caso de las causales de ejecución el hecho de que haya “mas” es “mejor”, pudiendo ser: - Compromiso del grupo de trabajo - Gerencia de calidad total - Utilización de la capacidad - Eficiencia de la distribución de la planta - Configuración del producto -Aprovechamiento de los lazos existentes con los proveedores y/o clientes a través de la cadena de valores

20

CASO PRACTICO LA COMPETITIVIDAD POR DIFERENCIACION DEL PRODUCTO

Érase una vez dos gerentes que creían haber descubierto el secreto de la competitividad. El primero, Gerente de Producción de una gran empresa, afirmo: “¡Dejemos de fabricar tantos modelos diferentes ¡ Fabriquemos uno solo, ¡ y así podremos reducir los costos y ganar mucho mas dinero¡” Su compañero Gerente de marketing, a la vez que negaba con la cabeza, sin poder comprender la miopía del otro, replico: “Todo lo contrario: debemos ofrecer tantos modelos distintos como consumidores haya, de esta manera cada uno podrá comprar un producto único en el mundo. Ante esta oferta así, nadie podrá resistirse, y los clientes pagaran lo que sea por comprarnos ¡” ¿Quién de los dos gerentes tiene la razón?

Presentaciones similares