Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Tendencias en la oferta y la demanda de proteínas de origen animal

Instituto de Promoción de la Carne Vacuna Argentina Área de Economía y Estadísticas 2012

2

Oferta y demanda global de proteínas de origen animal

3

Incrementos en el consumo de proteínas de origen animal durante los próximos diez años

4

Incrementos en el consumo carne vacuna durante los próximos diez años

5

¿Dónde podría esperarse un incremento en la producción de carne vacuna?

6

¿Dónde podría esperarse un incremento en la producción de carne vacuna?

7

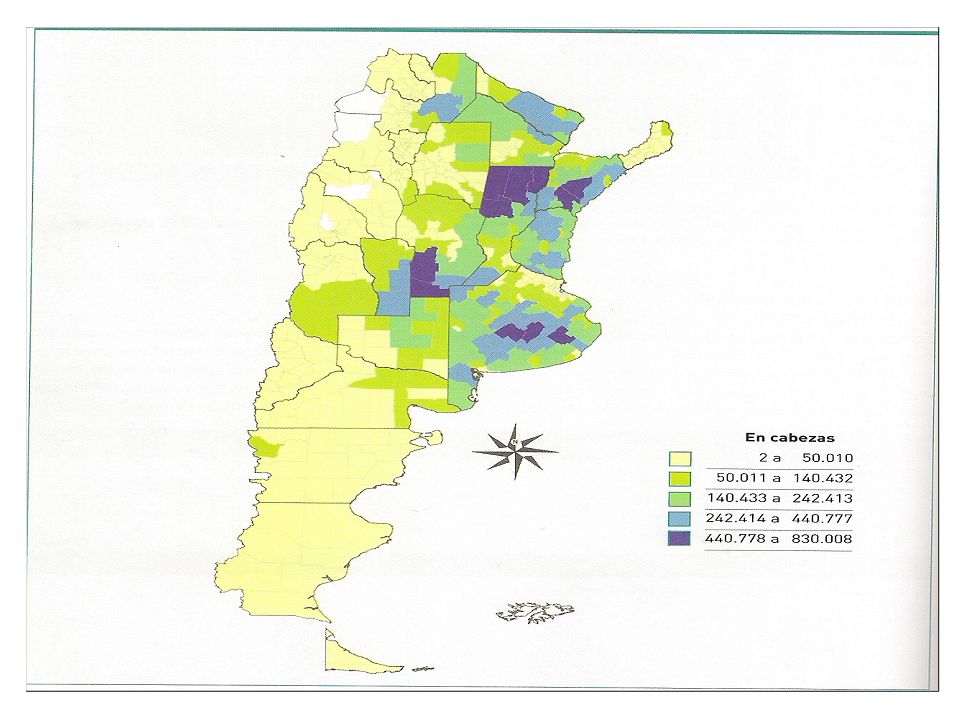

Tendencias en la producción de carne vacuna de los principales exportadores

8

Norteamérica

9

Sudamérica

10

Unión Europea / China

11

Balance de carne vacuna en la Federación Rusa

12

Oceanía

13

Un nuevo jugador: India

14

Stock, faena y producción de carne bovina en Argentina

15

Tendencia de los indicadores ganaderos

Año Stock (millones) Zafra de terneros (millones)* Faena (millones) Prod. (millones ton res) Peso promedio de la res 2005 56,4 13,5 14,3 3,1 220 2006 57,6 14,2 13,4 3,0 226 2007 58,1 14,9 3,2 216 2008 54,7 14,6 214 2009 54,4 13,1 16,1 3,4 210 2010 48,9 11,5 11,8 2,6 221 2011 48,0 11,1 2,5 229 2012 (est) 49,5 12,6 12,0 2,7 225 Fuentes: ONCCA, IPCVA. (*) Terneros destetados –marzo-

Zafra de terneros (millones)* Faena (millones) Prod. (millones ton res) Peso promedio de la res ,4. 13,5. 14,3. 3, ,6. 14,2. 13,4. 3, ,1. 14,9. 3, ,7. 14, ,4. 13,1. 16,1. 3, ,9. 11,5. 11,8. 2, ,0. 11,1. 2, (est) 49,5. 12,6. 12,0. 2, Fuentes: ONCCA, IPCVA. (*) Terneros destetados –marzo-")

16

Evolución del stock bovino

17

Evolución del stock ganadero en zonas típicamente ganaderas ( ): -Miles de cabezas de ganado bovino- Zona Ganadera 2008 2009 2010 2011 Partidos de Ayacucho, Azul y Olavarria 2.006 1.806 1.690 1.693 Partidos de Rivadavia, Villegas y T. Lauquen 1.087 974 804 767 Departamentos Río IV, S. Peña y G. Roca (Cba) 2.007 1.842 1.548 1.370 Departamentos Vera, 9 de Julio y Obligado (SF) 2.369 2.142 1.797 1.819 Departamento San Cristóbal (SF) 1.345 1.162 1.011 Departamento General López (SF) 439 446 403 341 Área del Delta del Paraná (ER) 825 931 527 674 Departamentos Mercedes y C. Cuatiá (Cts) 1.246 1.204 1.173 1.054 Departamento Utracán (LP) 375 294 211 218 Departamento Moreno (SDE) 273 300 252 259

Departamentos Vera, 9 de Julio y Obligado (SF) Departamento San Cristóbal (SF) Departamento General López (SF) Área del Delta del Paraná (ER) Departamentos Mercedes y C. Cuatiá (Cts) Departamento Utracán (LP) Departamento Moreno (SDE)")

18

Evolución del stock ganadero en zonas típicamente ganaderas (2008-2010)

Entre 2008 y 2011, vemos una caída del 16% en los principales partidos ganaderos del centro de la Provincia de Buenos Aires. Una caída del 29% en los partidos del oeste de la Provincia de Buenos Aires. En los departamentos del sur cordobés la disminución del stock entre 2011 y 2008 llega al 32%. Caídas del 23% se observan en los tres departamentos del extremo norte santafecino, y del 28%, en el departamento San Cristóbal de ésta última provincia. En los departamentos del delta entrerriano la caída del stock verificada entre 2008 y 2011 trepa al 18%, afectada esta zona por inundaciones al final del año 2009. Se observan menores tasas de caída del stock bovino durante el periodo en el sur de Corrientes (-15%) y en el noreste de Santiago del Estero (-5%). Por último, la reducción más significativa del stock entre las áreas ganaderas especificadas se verifica en el semiárido de la provincia de La Pampa, dónde la caída llega al 42% entre 2008 y 2011.

y en el noreste de Santiago del Estero (-5%). Por último, la reducción más significativa del stock entre las áreas ganaderas especificadas se verifica en el semiárido de la provincia de La Pampa, dónde la caída llega al 42% entre 2008 y")

19

Evolución del stock ganadero por categoría (2008-2011): cabezas de ganado bovino-

2009 2010 2011 Vacas Vaquillonas Novillos Novillitos Terneros Terneras Toros Bueyes 10.571 10.465 11.533 12.681 TOTAL

20

Evolución del stock ganadero por categoría

En los últimos cuatro años, el número de vacas se redujo en casi cuatro millones de cabezas (-15%), también tenemos cerca de un millón menos de vaquillonas (-11%) por lo que nuestro rodeo de madres disponible ha caído casi unos cinco millones de vientres. Si quisiéramos volver a marcar más de 14 millones de terneros, como sucedió en el año 2008 sobre un stock de 24 millones de vacas en 2006, deberíamos pasar de una tasa de destete del 60% (2008) a una tasa de destete a nivel nacional del 70% ya que en 2011 sólo tuvimos disponibles 20 millones de vacas.

, también tenemos cerca de un millón menos de vaquillonas (-11%) por lo que nuestro rodeo de madres disponible ha caído casi unos cinco millones de vientres. Si quisiéramos volver a marcar más de 14 millones de terneros, como sucedió en el año 2008 sobre un stock de 24 millones de vacas en 2006, deberíamos pasar de una tasa de destete del 60% (2008) a una tasa de destete a nivel nacional del 70% ya que en 2011 sólo tuvimos disponibles 20 millones de vacas.")

22

Perfil de la industria transformadora

Tipo de Establecimiento Número de Establecimientos 2008 2009 2010 2011 Plantas registradas 641 651 658 660 Plantas Activas 506 486 456 353 % Actividad 79% 75% 69% 53% Hab. Exportación 97 98 Hab. SENASA 175 178 181 179 Hab. SENASA Activas 165 163 140 Activas SENASA 94% 93% 90% 78% Datos de MAGyP y SENASA

23

Crisis de la industria Respecto a la actividad industrial en lo que se refiere a la transformación de ganado en carne, desde 2010 se da una profunda crisis para la industria frigorífica. Como ejemplo, la empresa líder mundial en producción de carne bovina, JBS, ha pasado de operar seis plantas faenadoras de vacunos al inicio del 2010 a operar sólo una al final del año 2011; mientras que Cargill Meat Solutions se desprendió en 2011 de su controlada Finexcor SRL. El número de plantas no operativas, entre las 180 bajo fiscalización del SENASA, trepó de 20 en diciembre de 2009 a 40 en diciembre de 2010 y se mantiene en alrededor de 35 a lo largo del año 2011; y trepa a más de 40 sobre los últimos meses de 2011 y los primeros de 2012.

24

Crisis de la industria

25

Crisis de la industria – Participación de las principales industrias en la faena total

26

Crisis de la industria La principal empresa faenadora a lo largo de 2011, operando cuatro establecimientos en la Provincia de Buenos Aires, fue responsable de poco menos del 6% de la faena total del año. La segunda empresa, operando 5 establecimientos en cuatro provincias, llegó a una participación del 5% en el total de bovinos faenados. La tercera, con dos plantas operativas en la provincia de Bs. As. (2 de consumo y una habilitada para exportar), alcanzó una participación del 4%. La cuarta empresa, con una operación de dos plantas en la provincia de Santa Fe, llegó al 3,2%. La quinta empresa faenadora del país llegó al 2,8% del total de bovinos faenados en 2011 operando cuatro de sus plantas durante la segunda parte del año.

, alcanzó una participación del 4%. La cuarta empresa, con una operación de dos plantas en la provincia de Santa Fe, llegó al 3,2%. La quinta empresa faenadora del país llegó al 2,8% del total de bovinos faenados en 2011 operando cuatro de sus plantas durante la segunda parte del año.")

27

Crisis de la industria

28

Precios del ganado bovino

29

Un nuevo escenario de precios

Los precios de la hacienda en pie han experimentado una fuerte revalorización a lo largo de los años 2010 y parte del El caso más paradigmático es el argentino, dónde los precios del novillo pesado de exportación se incrementaron más de un 115% en moneda local y cerca de un 90% en dólares desde enero de 2010. En el Brasil, los precios del novillo en Matto Grosso do Sul se incrementaron más de un 25% tanto en reales, como en dólares, desde enero de 2010. En el Uruguay, los precios del novillo también mostraron una clara tendencia al alza desde el comienzo del año 2010: incrementándose aproximadamente un 60% tanto en moneda local como en dólares. Por último, en el Paraguay, como consecuencia de los problemas sanitarios de finales de 2011, se observaron menores tasas de variación en el precio de los novillos, de apenas un 12% en dólares y 3% en moneda local.

30

Un nuevo escenario de precios

Comenzando el año 2010 se observaba un precio de u$s 1,13 por kilogramo en pie para los novillos de exportación de la Argentina, u$s 1,38 para los novillos de Matto Grosso do Sul (Brasil), u$s 1,35 para los novillos del Paraguay y u$s 1,25 para los novillos del Uruguay. Promediando el primer trimestre de 2012, los precios fueron de u$s 2,39; u$s 1,74; u$s 1,50 y u$s 2,02 respectivamente.

, u$s 1,35 para los novillos del Paraguay y u$s 1,25 para los novillos del Uruguay. Promediando el primer trimestre de 2012, los precios fueron de u$s 2,39; u$s 1,74; u$s 1,50 y u$s 2,02 respectivamente.")

31

Un nuevo escenario de precios

32

Precios del novillo en el Mercosur (índice ene 2005 = 100)

MES ARG URU BRA PAR ENE-05 100 MAY-05 112 102 87 92 NOV-05 114 95 85 105 MAY-06 97 76 NOV-06 111 86 131 MAY-07 103 NOV-07 115 106 135 MAY-08 119 99 117 124 NOV-08 94 83 128 129 MAY-09 98 88 104 NOV-09 79 MAY-10 142 109 126 NOV-10 172 141 164 MAY-11 152 120 127 150 NOV-11 157 116 130 122 FEB-12 147 118

33

Precios del novillo en el Mercosur (índice ene 2005 = 100)

")

34

Un nuevo escenario de precios

En la Argentina, el mercado de invernada y cría estuvo aún más movido que el mercado de hacienda gorda para faena. A pesar de las bajas cercanas al 10% que se dieron en las primeras semanas del año, los terneros cerraron el primer trimestre de 2012 con alzas de los precios del orden del 5%. En el mes de octubre de 2010 se llegó al valor máximo del ratio ternero/novillo con un valor de 1,67; a lo largo de la mayor parte del año 2011 y los primeros tres meses del año 2012 esta relación se movió entre 1,20 y 1,35. En marzo de 2012, se observa una relación ternero/gordo de 1,21.

35

Un nuevo escenario de precios

Año Valores para los meses de marzo Precio de la vaca nueva parida (u$s) Precio terneros (u$s) Precio novillo (u$s) Relación Ternero/ Novillo 2005 181 $0,88 $0,77 1,14 2006 188 $0,98 $0,84 1,16 2007 145 $0,92 0,96 2008 199 $1,16 $1,15 1,01 2009 143 $0,96 $1,02 0,94 2010 339 $1,76 $1,48 1,19 2011 577 $3,23 $2,06 1,57 2012 553 $2,88 $2,39 1,21

Precio terneros (u$s) Precio novillo (u$s) Relación Ternero/ Novillo $0,88. $0,77. 1, $0,98. $0,84. 1, $0,92. 0, $1,16. $1,15. 1, $0,96. $1,02. 0, $1,76. $1,48. 1, $3,23. $2,06. 1, $2,88. $2,39. 1,21.")

36

Exportaciones Argentinas

37

Menor oferta, menores exportaciones concentradas en mercados de alto valor

Dado el contexto de una producción limitada por la escasez de hacienda para faena, la exportación se enfocó en la concreción de operaciones que maximicen el valor unitario de la venta, de manera de limitar la afectación sobre el ingreso de divisas que tendría la menor disponibilidad de oferta exportable. Además, la competencia del mercado interno, a través del mecanismo de precios, por los relativamente escasos cortes disponibles hizo que las colocaciones de muchos cortes de la media res fueran más rentables dentro del mercado interno de la Argentina que en el exterior.

38

Menor oferta, menores exportaciones concentradas en mercados de alto valor

39

Menor oferta, menores exportaciones concentradas en mercados de alto valor

40

Menor oferta, menores exportaciones concentradas en mercados de alto valor

Ante una caída del volumen total exportado del 65% en dos años (2011 vs. 2009), los nichos de alto valor, como las ventas de cortes del Rump & Loin a la Unión Europea, tuvieron una caída de sólo el 28%, segmentos de valor medio como Israel y Chile mostraron bajas interanuales del 22% y el 50%, mientras que mercados de menor valor unitario, como Rusia, exhibieron caídas en las exportaciones cercanas al 90%. Las exportaciones del 1Bim de 2012 son cerca de un 20% inferiores a las del 1B de 2011, dentro de este contexto, las ventas de R&L a la UE y las de picanha a Brasil cayeron un 5%. Cayeron fuertemente Rusia (-22%) y en mayor medida Israel (-26%). Las ventas a Chile crecieron cerca de un 50% en el primer bimestre de 2012 contra igual periodo de 2011.

, los nichos de alto valor, como las ventas de cortes del Rump & Loin a la Unión Europea, tuvieron una caída de sólo el 28%, segmentos de valor medio como Israel y Chile mostraron bajas interanuales del 22% y el 50%, mientras que mercados de menor valor unitario, como Rusia, exhibieron caídas en las exportaciones cercanas al 90%. Las exportaciones del 1Bim de 2012 son cerca de un 20% inferiores a las del 1B de 2011, dentro de este contexto, las ventas de R&L a la UE y las de picanha a Brasil cayeron un 5%. Cayeron fuertemente Rusia (-22%) y en mayor medida Israel (-26%). Las ventas a Chile crecieron cerca de un 50% en el primer bimestre de 2012 contra igual periodo de")

41

Menor oferta, menores exportaciones concentradas en mercados de alto valor

42

Menor oferta, menores exportaciones concentradas en mercados de alto valor

43

Argentina: exportaciones de carne bovina – Volumen en toneladas peso producto – Productos Seleccionados: Producto 2007 2008 2009 2010 2011 R&L UE 46.331 45.190 51.981 38.035 37.508 Rueda UE 5.410 10.279 17.452 8.052 5.910 DEL Israel 9.172 24.385 31.917 26.528 24.825 Rueda Rusia 19.013 14.073 20.950 7.972 4.462 Chuck & Blade Rusia 17.686 13.635 24.910 8.359 5.427 Manta Rusia 23.063 24.616 58.634 7.577 3.442 Trimming Rusia 19.753 13.532 30.234 4.305 1.247 Garrón/Braz. Rusia 6.498 2.705 4.741 2.759 1.282 Suma Rusia 86.013 68.761 30.971 15.859 18 ctes. Chile 57.512 27.724 44.423 18.720 22.383 Venezuela 26.764 11.481 28.997 12.195 5.635 Picanha BR 6.293 51.35 6.910 5.788 5.604 Procesada US 15.655 14.097 9.387 9.303 7.988 Otros Prod. 75.939 56.155 88.646 34.450 22.377 TOTAL

44

Argentina: exportaciones de carne bovina – Volumen en toneladas peso producto – Productos Seleccionados: Producto 1 BIM 2011 1 BIM 2012 Var. neta Var. (%) 2011/10 R&L UE 6.384 6.110 -274 -4,3% Rueda UE 1.323 353 -970 -73,4% DEL Israel 6.089 4.504 -1.585 -26,0% Rueda Rusia 1.151 373 -778 -67,6% Chuck & Blade Rusia 1.040 640 -401 -38,5% Manta Rusia 133 594 +460 +345% Trimming Rusia 267 403 +136 +50,7% Garrón/Braz. Rusia 278 233 -44 -15,9% Suma Rusia 2.870 2.242 -628 -21,9% 18 ctes. Chile 2.777 4.121 +1.344 +48,4% Venezuela 1.075 502 -573 -53,3% Picanha BR 870 825 -5,1% Procesada US 1.860 106 -1.754 -94,3% Otros Prod. 2.954 2.036 -918 -31,1% TOTAL 26.202 20.799 -5.402 -20,6%

2011/10. R&L UE ,3% Rueda UE ,4% DEL Israel ,0% Rueda Rusia ,6% Chuck & Blade Rusia ,5% Manta Rusia % Trimming Rusia ,7% Garrón/Braz. Rusia ,9% Suma Rusia ,9% 18 ctes. Chile ,4% Venezuela ,3% Picanha BR ,1% Procesada US ,3% Otros Prod ,1% TOTAL ,6%")

45

Menor oferta, menores exportaciones concentradas en mercados de alto valor

Producto Toneladas feb-12 U$S/TON feb-12 Var. % precio vs. año ant. Rump & Loin (enfriado) UE 2.467 14.549 +5,0% Rueda UE 192 6.413 +9,8% Brasil - Tapa de Cuadril 451 13.598 -8,7% Chile – 18 cortes 2.171 6.319 +11,4% Israel – 5 cortes del ¼ delantero 2.983 6.636 +4,0% Brazuelo/Garrón Rusia 108 3.925 +1,9% Trimming Rusia 321 3.033 -2,9% Vaca en manta Rusia 432 3.837 +2,3% Chuck & Blade Rusia 536 4.050 -2,0% Rueda Rusia 323 4.955 +11,2% Carne Cocida y Congelada US 50 5.672 -15,0%

UE ,0% Rueda UE ,8% Brasil - Tapa de Cuadril ,7% Chile – 18 cortes ,4% Israel – 5 cortes del ¼ delantero ,0% Brazuelo/Garrón Rusia ,9% Trimming Rusia ,9% Vaca en manta Rusia ,3% Chuck & Blade Rusia ,0% Rueda Rusia ,2% Carne Cocida y Congelada US ,0%")

46

Menor oferta, menores exportaciones concentradas en mercados de alto valor

47

Exportaciones del resto del MERCOSUR

48

Exportaciones de Brasil

Las exportaciones de carne vacuna del Brasil durante el año 2011 resultaron aproximadamente un 6,5% inferiores, en volumen, a las del año La mayor capacidad de compra de los consumidores brasileños, debido a la valorización del real y las políticas de redistribución del ingreso llevadas adelante por los gobiernos de Lula Da Silva y Rousseff, redujeron los remanentes exportables de carne vacuna durante el año pasado. Las exportaciones de carne vacuna brasileña del año 2011 cerraron en 1,007 millones de toneladas peso producto, con un volumen equivalente res con hueso de alrededor de 1,62 millones de toneladas. El valor obtenido por exportaciones de carne vacuna refrigerada, congelada y procesada alcanzó los millones de dólares Esto implica una caída interanual de los volúmenes del 6,5% aunque por efecto de los mejores precios los valores obtenidos exhibieron una suba interanual del 19,4%. En relación a los valores promedio del año 2010, el precio promedio de las colocaciones de carne enfriada fue un 20% superior y el de las colocaciones de carne congelada resultó un 24% más alto.

49

Exportaciones de Brasil

50

Exportaciones de Brasil

El principal destino para la carne brasileña durante 2011 fue la Federación Rusa, que adquirió un volumen cercano a 250 mil toneladas peso producto. A pesar de continuar siendo el mayor cliente del Brasil, Rusia importó un 12,6% menos de carne vacuna brasileña que en el año 2010, cuando había adquirido cerca de 285 mil toneladas (400 mil ton. en 2009). Los siguientes destinos en importancia para la carne vacuna brasileña en el año 2011 fueron Irán (142 mil toneladas peso producto; un 26% inferiores a las de 2010), Egipto (110 mil toneladas; -6,4%), Hong Kong (81 mil toneladas; +21,8%), y Venezuela (79 mil toneladas; +96%).

. Los siguientes destinos en importancia para la carne vacuna brasileña en el año 2011 fueron Irán (142 mil toneladas peso producto; un 26% inferiores a las de 2010), Egipto (110 mil toneladas; -6,4%), Hong Kong (81 mil toneladas; +21,8%), y Venezuela (79 mil toneladas; +96%).")

51

La nueva pirámide de ingresos del Brasil

Fuente: Universidad Federal de Sao Paulo

52

Exportaciones de Uruguay

El Uruguay exportó en el año 2011 un volumen de carne vacuna enfriada, congelada y procesada levemente superior a las 230 mil toneladas peso producto. Respecto al año anterior se observa una caída superior al 8%. Al igual que la Argentina, aunque en menor medida, la producción uruguaya también se ha visto afectada por la sequía de 2008/2009 que hizo caer la zafra de terneros del ciclo 2009/10; además, como en el caso de Brasil pero de forma bastante más atenuada, la estabilidad o leve apreciación del peso uruguayo frente al dólar mejoró el poder de compra del consumo interno frente a la exportación. Las exportaciones de carne vacuna uruguaya del año 2011 cerraron en 232 mil toneladas peso producto, con un volumen equivalente res con hueso de alrededor de 350 mil toneladas. El valor obtenido por exportaciones de carne vacuna refrigerada, congelada y procesada alcanzó los millones de dólares estadounidenses. Esto implica una caída interanual de los volúmenes del 8% aunque los valores obtenidos mostraron una suba del 17,6% debido a que el precio promedio de las colocaciones de carne enfriada fue un 23,2% superior y el de las colocaciones de carne congelada resultó un 26,9% más alto que los registrados durante 2010.

53

Exportaciones de Uruguay

54

Exportaciones de Uruguay

El principal destino para la carne uruguaya durante 2011 fue la Federación Rusa, que adquirió un volumen cercano a 77,2 mil toneladas peso producto. A pesar de consolidarse como el mayor cliente del Uruguay, Rusia importó un 7,4% menos de carne vacuna uruguaya que en el año 2010, cuando había adquirido cerca de 83,5 mil toneladas. Los siguientes destinos en importancia para la carne vacuna uruguaya en el año 2011 fueron Estados Unidos (19,4 mil toneladas peso producto; un 4% inferiores a las de 2010), Israel (17,1 mil toneladas; +33,6%), Venezuela (13,9 mil toneladas, +62,3%) y Chile (12,9 mil toneladas; -16,5%).

, Israel (17,1 mil toneladas; +33,6%), Venezuela (13,9 mil toneladas, +62,3%) y Chile (12,9 mil toneladas; -16,5%).")

55

Exportaciones de Paraguay

Las exportaciones de carne vacuna del Paraguay, alcanzaron durante el año 2011 un volumen superior a las 140 mil toneladas peso producto; lo que implica una caída del 33% respecto al año anterior. Los focos de fiebre aftosa de mediados de septiembre hicieron caer estrepitosamente las hasta entonces dinámicas exportaciones paraguayas de carne bovina. Las exportaciones de carne vacuna paraguaya del año 2011 cerraron en 141 mil toneladas peso producto, con un volumen equivalente res con hueso de alrededor de 212 mil toneladas. El valor obtenido por exportaciones de carne vacuna refrigerada, congelada y procesada alcanzó los 750 millones de dólares estadounidenses. Esto implica un caída interanual de los volúmenes del 33% pero los valores obtenidos mostraron una caída menor, del 15% debido a los mejores precios promedio obtenidos tanto en Chile como en Rusia durante los primeros tres trimestres del año.

56

Exportaciones de Paraguay

57

Exportaciones de Paraguay

El principal destino para la carne paraguaya durante 2011 fue la Rusia, que adquirió un volumen cercano a 54 mil toneladas peso producto. Pese a consolidarse como el mayor cliente del Paraguay, Rusia importó un 26% menos de carne vacuna paraguaya que en el año 2010, cuando había adquirido más de 88 mil toneladas. Los siguientes destinos en importancia para la carne vacuna paraguaya en el año 2011 fueron la Chile (50 mil toneladas peso producto; un 43% inferiores a las de 2010 ya que Chile mantiene cerrada sus puertas a la carne paraguaya desde el 19/9/2011), Venezuela (10 mil toneladas; -8%), Brasil (8,2 mil toneladas; +20%), e Israel (7,4 mil toneladas; +38%).

, Venezuela (10 mil toneladas; -8%), Brasil (8,2 mil toneladas; +20%), e Israel (7,4 mil toneladas; +38%).")

58

Evolución de las exportaciones de carne bovina del Mercosur

Año Brasil Paraguay Uruguay Argentina Mercosur 2000 553 60 280 344 1.237 2005 1.876 202 479 775 3.332 2006 2.140 246 478 568 3.432 2007 2.265 205 423 541 3.434 2008 2.035 234 404 426 3.099 2009 2.208 273 413 658 3.552 2010 1.750 318 384 297 2.749 2011 1.620 220 350 240 2,430 2012 (e) 1.725 150 375 225 2.475 Var % 11/06 -24% -11% -27% -58% -29% Fuente: SECEX Brasil, Banco Central del Paraguay, INAC Uruguay e IPCVA Argentina. Datos en miles de toneladas equivalente carcasa

Var % 11/ % -11% -27% -58% -29% Fuente: SECEX Brasil, Banco Central del Paraguay, INAC Uruguay e IPCVA Argentina. Datos en miles de toneladas equivalente carcasa.")

59

Evolución de las exportaciones de carne bovina del Mercosur

60

Caso de estudio: Importaciones de Rusia y Chile

País RUSIA CHILE 2010 2011 ARGENTINA 32.038 15.705 18.851 26.309 BRASIL 21.209 38.602 PARAGUAY 72.966 53.739 88.307 49.979 URUGUAY 83.427 77.236 15.499 12.943

61

Caso de estudio: Importaciones de Rusia y Chile

62

Precios internos al consumidor y dinámica del consumo

63

El nuevo escenario de precios

Como correlato de la sensible disminución del stock bovino, la menor disponibilidad de hacienda para faena y como consecuencia la menor producción de carne vacuna, a lo largo de 2010 y 2011 se dispararon todos los precios ganaderos siguiendo un orden lógico: primero subieron los terneros, luego la hacienda gorda para faena y esto se trasladó a los precios al consumidor de la carne vacuna. Con respecto a noviembre de 2009, el precio promedio de la carne vacuna de diciembre de 2011 es un 135% más alto. A lo largo del año 2011, los precios de la carne vacuna se elevaron, en promedio, un 11,3%; los precios de la carne de cerdo se incrementaron un 12,9%, y los precios del pollo un 0,75%. De esta manera, la carne aviar se ha vuelto significativamente más accesible, en términos relativos, que la carne vacuna y esto condujo a los consumidores a compensar parte de la caída en la disponibilidad de carne vacuna con un mayor consumo de pollo.

64

El nuevo escenario de precios

65

Menos oferta, mayores precios, menor consumo

66

Consumo de Tipos de Carne – Último Mes & Última semana

Pensando en tipos de carne, ¿Cuáles de los tipos de carne que figuran en esta tarjeta consumieron en su hogar en el último mes? GUIADA- RESPUESTAS MULTIPLES. ¿Qué tipos de carne consumieron en su hogar en la última semana? GUIADA- RESPUESTAS MULTIPLES. Durante el último mes, ¿Cuántas veces diría Ud. que consumieron …? MEDIA DE CONSUMO ÚLT. MES Y ÚLT. SEMANA 12,7 veces 3,7 veces (549) (505) 10,7 veces 3,1 veces (552) (504) 4,2 veces 1,7 veces (232) (139) 3,2 veces 1,4 veces (158) (70) Bases: Quienes consumieron cada tipo de carne en el último mes o en la última semana La Carne Vacuna y el Pollo son las carnes más consumidas por los argentinos: entre 9 y 10 de cada diez entrevistados declaran haberlas incluido en sus comidas en el último mes. Y una proporción algo menor lo hizo también en la última semana. La Carne Vacuna fue consumida con mayor frecuencia que la de Pollo (12,7 veces por mes vs. 10,7 veces, respectivamente) Más atrás, el Cerdo presenta un nivel de consumo inferior: 3 de cada 10 entrevistados declaran haberlos consumido en los últimos 30 días (en promedio 3,2 veces) y 1 de cada 10 lo hicieron en la última semana. El Pescado fue consumido por 4 de cada 10 entrevistados en los últimos 30 días (4,2 veces) y 2 de cada 10 lo hicieron en la última semana. Bases Total (588 casos)

(505) 10,7 veces. 3,1 veces. (552) (504) 4,2 veces. 1,7 veces. (232) (139) 3,2 veces. 1,4 veces. (158) (70) Bases: Quienes consumieron cada tipo de carne en el último mes o en la última semana. La Carne Vacuna y el Pollo son las carnes más consumidas por los argentinos: entre 9 y 10 de cada diez entrevistados declaran haberlas incluido en sus comidas en el último mes. Y una proporción algo menor lo hizo también en la última semana. La Carne Vacuna fue consumida con mayor frecuencia que la de Pollo (12,7 veces por mes vs. 10,7 veces, respectivamente) Más atrás, el Cerdo presenta un nivel de consumo inferior: 3 de cada 10 entrevistados declaran haberlos consumido en los últimos 30 días (en promedio 3,2 veces) y 1 de cada 10 lo hicieron en la última semana. El Pescado fue consumido por 4 de cada 10 entrevistados en los últimos 30 días (4,2 veces) y 2 de cada 10 lo hicieron en la última semana. Bases Total (588 casos)")

67

Consumo de Tipos de Carne – Comparativo Abril’11/ Agosto’11/ Noviembre’11

Pensando en tipos de carne, ¿Cuáles de los tipos de carne que figuran en esta tarjeta consumieron en su hogar en el último mes? GUIADA- RESPUESTAS MULTIPLES. ¿Qué tipos de carne consumieron en su hogar en la última semana? GUIADA- RESPUESTAS MULTIPLES. Durante el último mes, ¿Cuántas veces diría Ud. que consumieron …? CARNE VACUNA POLLO/ GALLINA PESCADO CERDO/ LECHÓN 543 532 588 543 532 588 543 532 588 543 532 588 Base Total muestral En relación al mes de agosto (último cuatrimestre), se mantienen estables los niveles de consumo de Carne Vacuna y Pollo. En el mismo período se registra un leve crecimiento en el consumo de Pescado. Por último, el consumo de Cerdo en los últimos 30 días se mantiene para 3 de cada 10 argentinos.

, se mantienen estables los niveles de consumo de Carne Vacuna y Pollo. En el mismo período se registra un leve crecimiento en el consumo de Pescado. Por último, el consumo de Cerdo en los últimos 30 días se mantiene para 3 de cada 10 argentinos.")

68

Cantidad consumida por ocasión de consumo y tipo de carne

(MOSTRAR TARJETA) Y aproximadamente cuántos kilos de (…) se consumen en su hogar cada vez que consumen? CARNE VACUNA (549) POLLO/ GALLINA (552) CERDO/ LECHON (158) PESCADO (232) Menos de ½ kg Entre ½ y 1 kg Más de 1 hasta 2 kgs Más de 2 hasta 3 kgs Más de 3 hasta 4 kgs Más de 4 kgs Ns/Nc MEDIA DE CANTIDAD CONSUMIDA POR VEZ (excluye NS/NC) 0,828 kg 1,130 kg 0,810 kg 0,730 kg Bases: Consumidores de cada tipo de carne en el último mes 5 de cada 10 consumidores de Carne Vacuna (51%) declaran que en su hogar se come entre medio kilo y 1 kilo por ocasión de consumo, en tanto que 3 de cada 10 (26%) responden menos de medio kilo y 2 de cada 10 (18%) afirman que se ingiere más de a 1 kilo por vez. En el caso del Pollo se observa una mayor proporción de entrevistados que se ubican entre ½ y 1 kilo (38%) y más de 1 kilo hasta 2 kilos (27%) por ocasión de consumo. Las cantidades medias declaradas de consumo por ocasión de carne Porcina y Pescado son las más bajas de los cuatro tipo de carnes (0,810 kg y 0,730 kg respectivamente).

Y aproximadamente cuántos kilos de (…) se consumen en su hogar cada vez que consumen CARNE VACUNA. (549) POLLO/ GALLINA. (552) CERDO/ LECHON. (158) PESCADO. (232) Menos de ½ kg. Entre ½ y 1 kg. Más de 1 hasta 2 kgs. Más de 2 hasta 3 kgs. Más de 3 hasta 4 kgs. Más de 4 kgs. Ns/Nc. MEDIA DE CANTIDAD CONSUMIDA POR VEZ (excluye NS/NC) 0,828 kg. 1,130 kg. 0,810 kg. 0,730 kg. Bases: Consumidores de cada tipo de carne en el último mes. 5 de cada 10 consumidores de Carne Vacuna (51%) declaran que en su hogar se come entre medio kilo y 1 kilo por ocasión de consumo, en tanto que 3 de cada 10 (26%) responden menos de medio kilo y 2 de cada 10 (18%) afirman que se ingiere más de a 1 kilo por vez. En el caso del Pollo se observa una mayor proporción de entrevistados que se ubican entre ½ y 1 kilo (38%) y más de 1 kilo hasta 2 kilos (27%) por ocasión de consumo. Las cantidades medias declaradas de consumo por ocasión de carne Porcina y Pescado son las más bajas de los cuatro tipo de carnes (0,810 kg y 0,730 kg respectivamente).")

69

Evolución Declarada del Consumo de Carnes

Pensando en el consumo de … de su hogar durante el último mes.... Ud. diría que el mismo fue ¿mayor, menor o igual que el consumo del mes anterior? MAYOR-MENOR= 83% El 16% de los consumidores de Carne Vacuna en el último mes declara haber consumido menos de dicha carne en comparación con el mes anterior, contra un 2% que dice haber consumido más y un 81% que mantuvo el mismo nivel de consumo. La carne de Pollo mantiene un equilibrio en la evolución declarada de su consumo: 8% de los entrevistados declaran haber consumido más de este tipo de carne en el último mes vs. 5% que afirman lo contrario. En el caso de las carnes de Cerdo, 1% de los consumidores declaran haber comido más de esta carne, y 9% declara haber consumido menos. El 6% declara haber consumido más Pescado que durante el último mes, cifra similar a quienes declararon haber consumido menos. -14 (549) 94% 3 (552) 85% -8 (158) 90% - (232) Bases: Entrevistados que consumieron cada tipo de carne en el último mes.

94% 3. (552) 85% -8. (158) 90% - (232) Bases: Entrevistados que consumieron cada tipo de carne en el último mes.")

70

Sustitutos por Tipo de Carne

Al haber consumido menos carne de … ¿Reemplazó este tipo de carne con algún otro alimento? ¿Con cuál? RESP. MÚLTIPLES CARNE VACUNA POLLO/ GALLINA CERDO/ LECHON PESCADO Pollo/ Gallina Verduras Pastas Arroz Legumbres: lentejas, soja, etc. Huevos Fiambres Pescado Pizzas Frutas Lácteos Pan Cerdo/ Lechón Cereales Leche Carne Vacuna Otros Ninguno Ns/Nc N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A (88) (28)** (11)** (12)** Bases: Quienes declaran haber consumido menos de cada tipo de carne en el último mes. (**) Base muy pequeña para el análisis. (***) Sin base El Pollo/ Gallina y las verduras son los principales sustitutos declarados de la Carne Vacuna. Más atrás, en tercer y cuarto lugar, se menciona también a las pastas y el arroz.

(28)** (11)** (12)** Bases: Quienes declaran haber consumido menos de cada tipo de carne en el último mes. (**) Base muy pequeña para el análisis. (***) Sin base. El Pollo/ Gallina y las verduras son los principales sustitutos declarados de la Carne Vacuna. Más atrás, en tercer y cuarto lugar, se menciona también a las pastas y el arroz.")

71

Canales de compra por Tipo de Carne

¿Y donde realizó Ud. la compra de … para su hogar en el último mes? ESPONTÁNEA – RESPUESTAS MÚLTIPLES Y siempre pensando en el último mes, ¿Cuántas veces diría usted que compró …? CARNE VACUNA (549) POLLO/ GALLINA (552) CERDO/ LECHON (158) PESCADO (232) Carnicería Sup./ Hipermercado Pollo/ Gallina Autoservicio Frigorífico Almacén de barrio Mercado Central Pescadería Otros lugares Ns/Nc N/A N/A N/A N/A N/A Media de Compra último mes 8,5 veces 6,6 veces 2,0 veces 2,6 veces Para todos los tipos de carne, el principal canal de compra es el canal directo: Carnicería en el caso de la Carne Vacuna y el Cerdo, Carnicería y Pollería en el caso del Pollo, Pescado en la pescadería. La Carne Vacuna presenta la mayor frecuencia de compra, seguido por el Cerdo. Un poco más atrás, le sigue el Pollo. Bases: Quienes declaran haber consumido cada tipo de carne en el último mes.

POLLO/ GALLINA. (552) CERDO/ LECHON. (158) PESCADO. (232) Carnicería. Sup./ Hipermercado. Pollo/ Gallina. Autoservicio. Frigorífico. Almacén de barrio. Mercado Central. Pescadería. Otros lugares. Ns/Nc. N/A. N/A. N/A. N/A. N/A. Media de Compra último mes. 8,5 veces. 6,6 veces. 2,0 veces. 2,6 veces. Para todos los tipos de carne, el principal canal de compra es el canal directo: Carnicería en el caso de la Carne Vacuna y el Cerdo, Carnicería y Pollería en el caso del Pollo, Pescado en la pescadería. La Carne Vacuna presenta la mayor frecuencia de compra, seguido por el Cerdo. Un poco más atrás, le sigue el Pollo. Bases: Quienes declaran haber consumido cada tipo de carne en el último mes.")

72

Resumen datos de Compra para Carnes y otros alimentos

Diciembre Frecuencia de compra (media) KG. comprados por vez (media) Gasto por vez (media) KG. comprados total (media) Precio ($/ kg.) Gasto mensual CARNE VACUNA 8,5 1,6 $ 52,1 13,2 $ 33,6 $ 444 POLLO/ GALLINA 6,6 1,9 $ 34,3 12,7 $ 17,8 $ 226 CERDO/ LECHON 2,0 1,1 $ 39,4 2,2 $ 35,8 $ 79 PESCADO 2,6 1,0 $ 32,3 $ 84 CARNES $ 832 VERDURAS $ 251 PASTAS $ 96 ARROZ $ 58 Nota: los campos en itálica y letras azules han sido calculados en base a las respuestas de los entrevistados En promedio, los hogares que consumen Carne Vacuna compraron este producto 8,5 veces durante el mes de Diciembre, a razón de 1,6 kg. por vez, con un precio promedio por kilo de $33,6, de modo tal que compraron 13,2 kg. de este tipo de carne y gastaron $444. El gasto en Carne Vacuna superó ampliamente al de Pollo ($226), Pescado ($84) y Cerdo ($79).

KG. comprados por vez (media) Gasto por vez (media) KG. comprados total (media) Precio ($/ kg.) Gasto mensual. CARNE VACUNA. 8,5. 1,6. $ 52,1. 13,2. $ 33,6. $ 444. POLLO/ GALLINA. 6,6. 1,9. $ 34,3. 12,7. $ 17,8. $ 226. CERDO/ LECHON. 2,0. 1,1. $ 39,4. 2,2. $ 35,8. $ 79. PESCADO. 2,6. 1,0. $ 32,3. $ 84. CARNES. $ 832. VERDURAS. $ 251. PASTAS. $ 96. ARROZ. $ 58. Nota: los campos en itálica y letras azules han sido calculados en base a las respuestas de los entrevistados. En promedio, los hogares que consumen Carne Vacuna compraron este producto 8,5 veces durante el mes de Diciembre, a razón de 1,6 kg. por vez, con un precio promedio por kilo de $33,6, de modo tal que compraron 13,2 kg. de este tipo de carne y gastaron $444. El gasto en Carne Vacuna superó ampliamente al de Pollo ($226), Pescado ($84) y Cerdo ($79).")

73

Resumen de hábitos de consumo de Carnes Precio Percibido / Consumo último mes / Frecuencia de consumo DICIEMBRE’11 PRECIO PERCIBIDO (*) CON-SUMO ULT. MES FRE-CUENCIA CONSUMO ICC (**) C. VACUNA $ 33,6 94% 13,3 1251 POLLO $ 17,8 10,5 987 CERDO $ 35,8 26% 2,8 73 PESCADO $ 32,3 39% 4,1 161 (*) Precio Percibido = $ Gasto por compra / Kg comprado por vez (**) Índice de Consumo de Carnes = % Consumo*Frecuencia*100 El análisis de precios, combinado con datos de penetración y frecuencia de consumo, permite segmentar los distintos tipos de carne. La carne vacuna presenta un nivel de penetración similar al Pollo, con un precio mayor y también mayor frecuencia de consumo. En cuanto al Cerdo, que se ubica en un nivel de precios algo mayor al de la carne vacuna, es el tipo de carne consumido por menor cantidad de entrevistados, y con menor frecuencia. El Pescado aparece cerca de la Carne de Cerdo: algo por debajo en términos de precio, pero ligeramente por encima en penetración y frecuencia de consumo.

CON-SUMO ULT. MES. FRE-CUENCIA. CONSUMO. ICC (**) C. VACUNA. $ 33,6. 94% 13, POLLO. $ 17,8. 10, CERDO. $ 35,8. 26% 2, PESCADO. $ 32,3. 39% 4, (*) Precio Percibido = $ Gasto por compra / Kg comprado por vez. (**) Índice de Consumo de Carnes = % Consumo*Frecuencia*100. El análisis de precios, combinado con datos de penetración y frecuencia de consumo, permite segmentar los distintos tipos de carne. La carne vacuna presenta un nivel de penetración similar al Pollo, con un precio mayor y también mayor frecuencia de consumo. En cuanto al Cerdo, que se ubica en un nivel de precios algo mayor al de la carne vacuna, es el tipo de carne consumido por menor cantidad de entrevistados, y con menor frecuencia. El Pescado aparece cerca de la Carne de Cerdo: algo por debajo en términos de precio, pero ligeramente por encima en penetración y frecuencia de consumo.")

74

Percepción y Expectativas de evolución del precio de la carne vacuna: últimos 30 días / próximos 30 días ¿Pensando en la evolución del precio de la carne vacuna, cómo piensa Ud. que evolucionó el precio de la carne vacuna en los últimos 30 días: aumentó mucho, aumentó algo, se mantuvo igual, disminuyó algo, o disminuyó mucho? / ¿Y ahora pensando en la evolución futura del precio de la carne vacuna, cómo piensa Ud. que evolucionará el precio de la carne vacuna en los próximos 30 días: aumentará mucho, aumentará algo, se mantendrá igual, disminuirá algo, o disminuirá mucho? 7 de cada 10 entrevistados opinan que el precio de la carne vacuna aumentó en los últimos 30 días (Mucho: 31%, Algo: 45%). En relación a los próximos 30 días, 8 de cada 10 prevén que continúe aumentando (Mucho: 22%; Algo; 55%). EVOLUCIÓN ÚLTIMOS 30 DÍAS EVOLUCIÓN PRÓXIMOS 30 DÍAS AUMENTÓ MUCHO+ALGO: 76% AUMENTARÁ MUCHO+ALGO: 77% 87% 86% 83% 84% 79% 76% 75% 74% 73% 74% 76% 74% 72% 71% 78% 64% 62% 68% 62% 62% 77% 61% 547 553 543 534 577 517 532 592 580 559 588 Base Total 547 553 543 534 577 517 532 592 580 559 588 Base Total

. En relación a los próximos 30 días, 8 de cada 10 prevén que continúe aumentando (Mucho: 22%; Algo; 55%). EVOLUCIÓN ÚLTIMOS 30 DÍAS. EVOLUCIÓN PRÓXIMOS 30 DÍAS. AUMENTÓ MUCHO+ALGO: 76% AUMENTARÁ MUCHO+ALGO: 77% 87% 86% 83% 84% 79% 76% 75% 74% 73% 74% 76% 74% 72% 71% 78% 64% 62% 68% 62% 62% 77% 61% Base Total Base Total.")

75

Evolución del consumo de Carnes con respecto a tres años atrás

¿Ud. diría el consumo de CARNE VACUNA actual en Argentina es mayor, menor o igual que el consumo de hace tres años atrás? ¿Y el consumo de POLLO/ GALLINA? ¿Y el de carne de CERDO/ LECHÓN? (RU POR TIPO DE CARNE) MAYOR-MENOR= 49% El consumo de Carne Vacuna tiende a ser percibido como una variable en descenso. Por el contrario, los encuestados consideran que el consumo del Pollo ha aumentado en los últimos tres años, y que el de Cerdo se mantiene estable. -33 (588) 86% +27 (588) 53% -1 (588) Bases: Total Muestral

MAYOR-MENOR= 49% El consumo de Carne Vacuna tiende a ser percibido como una variable en descenso. Por el contrario, los encuestados consideran que el consumo del Pollo ha aumentado en los últimos tres años, y que el de Cerdo se mantiene estable (588) 86% +27. (588) 53% -1. (588) Bases: Total Muestral.")

76

Razones de disminución del consumo de carne

¿Por qué razones cree que disminuyo el consumo de… ? (MOSTRAR TARJETA - RM) CARNE VACUNA POLLO/ GALLINA CERDO/ LECHON Porque su precio aumentó más que el de otros tipos de carne Porque hay menor cantidad disponible de ese tipo de carne Porque empeoró la calidad Porque, por cambios en los gustos y preferencias de la gente, cayó la demanda Porque, por un empeoramiento en la capacidad de compra de las personas, cayó la demanda Otro motivo NS/NC N/A (257) (44) (55) Bases: Quienes creen que disminuyo el consumo de cada tipo de carne en el último mes. (**) Base muy pequeña para el análisis. (***) Sin base La principal razón que dan quienes creen que el consumo de carne disminuyó en los últimos tres años es el aumento del precio (9 de cada 10).

CARNE VACUNA. POLLO/ GALLINA. CERDO/ LECHON. Porque su precio aumentó más que el de otros tipos de carne. Porque hay menor cantidad disponible de ese tipo de carne. Porque empeoró la calidad. Porque, por cambios en los gustos y preferencias de la gente, cayó la demanda. Porque, por un empeoramiento en la capacidad de compra de las personas, cayó la demanda. Otro motivo. NS/NC. N/A. (257) (44) (55) Bases: Quienes creen que disminuyo el consumo de cada tipo de carne en el último mes. (**) Base muy pequeña para el análisis. (***) Sin base. La principal razón que dan quienes creen que el consumo de carne disminuyó en los últimos tres años es el aumento del precio (9 de cada 10).")

77

Razones de aumento del consumo de carne

¿Por qué razones cree que aumentó el consumo de… ? (MOSTRAR TARJETA - RM) CARNE VACUNA POLLO/ GALLINA CERDO/ LECHON Porque su precio disminuyó/ aumentó menos que el de otros tipos de carne Porque hay mayor cantidad disponible de ese tipo de carne Porque mejoró la calidad Porque, por cambios en los gustos y preferencias de la gente, creció la demanda Porque, por mejoras en el ingreso de las personas, creció la demanda Otro motivo Ns/Nc (60) (209) (55) Bases: Quienes creen que aumentó el consumo de cada tipo de carne en el último mes. (**) Base muy pequeña para el análisis. (***) Sin base 3 de cada 10 consumidores que afirmaron que el consumo de Carne Vacuna aumentó en los últimos tres años se lo atribuyeron «mejoras en el ingreso de las personas». En segundo lugar, un 25% afirma que se debió a «cambios en los gustos y preferencias de la gente» En el caso de las carnes de Pollo / Gallina y Cerdo / Lechón, el motivo de aumento de consumo más mencionado fue «porque disminuyó su precio»

CARNE VACUNA. POLLO/ GALLINA. CERDO/ LECHON. Porque su precio disminuyó/ aumentó menos que el de otros tipos de carne. Porque hay mayor cantidad disponible de ese tipo de carne. Porque mejoró la calidad. Porque, por cambios en los gustos y preferencias de la gente, creció la demanda. Porque, por mejoras en el ingreso de las personas, creció la demanda. Otro motivo. Ns/Nc. (60) (209) (55) Bases: Quienes creen que aumentó el consumo de cada tipo de carne en el último mes. (**) Base muy pequeña para el análisis. (***) Sin base. 3 de cada 10 consumidores que afirmaron que el consumo de Carne Vacuna aumentó en los últimos tres años se lo atribuyeron «mejoras en el ingreso de las personas». En segundo lugar, un 25% afirma que se debió a «cambios en los gustos y preferencias de la gente» En el caso de las carnes de Pollo / Gallina y Cerdo / Lechón, el motivo de aumento de consumo más mencionado fue «porque disminuyó su precio»")

78

¡Muchas Gracias! Observatorio de Información del Instituto de Promoción de la Carne Vacuna Argentina Sección Estadísticas

Presentaciones similares

>")