Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Una nueva estrategia para la reindustrialización de México Colegio Nacional de Economistas Mauricio de Maria y Campos Veracruz, Julio 8, 2011

2

Bajo crecimiento del PIB y pérdida de participación del sector industrial. El sector secundario pasó en promedio de 32% a 26% del PIB y el manufacturero pasó de 22.4% al 17.2% del periodo 1960-80 al periodo 1994-2007. Actualmente VAM !7%

3

Desindustrialización de México frente a países emergentes En promedio la tasa de crecimiento del sector manufacturero entre 1980 y 2006 fue De 2.6% anual frente a 7 y 10% en la etapa del desarrollo estabilizador y la sustitución de importaciones Las manufacturas cayeron 10% en 2009 vs. -6.5% PIB Total

4

Crecimiento heterogéneo de manufacturas con empleo decreciente Productos metálicos, maquinaria y equipo con el mejor desempeño, gracias a la industria automotriz y la electrónica, asociadas con dinamismo exportador. Alimentos y bebidas crecen. Ramas con poco crecimiento y menor % del PIB fueron aquellas con acelerada competencia de las importaciones como son las industrias químicas básicas, de papel y cartón, otros productos de madera, textiles, vestido y calzado, juguetes. Industria Manufacturera - cambio estructural del producto interno bruto1980-1987 a 1995-2006 (%)

.")

5

Exportaciones con alta participación de la maquila y poco diversificadas geográficamente. Maquiladoras +50% de Exps. Manufs. 15% TCMA en empleos 30% de empleo manuf. 3% contenido nacional Mínima contribución fiscal. No paga ISR -Bajo aprendizaje tecnológico local. -Desplazamiento insumos nacionales por importados 1982 -1987 29% 1988 -1994 45% 1995 -2004 55%

6

Colapso del crédito como porcentaje del PIB de la banca privada y la banca de desarrollo Con excepción de los servicios, el crédito cayó como porcentaje del PIB entre 1997 y 2005 A pesar de mejora 2006-10 es muy bajo, part. para inversión. Mexico lugar 103 mundial.

7

Participación del GIDE en el PIB por país, 2005 PorcentajeGIDE/PIB País% Argentina0.46 México0.46 Cuba0.56 Chile(2004)0.68 India(2001)0.84 Brasil (2004) 0.88 (Hoy 1%) España1.12 China 1.34 (Hoy más de 2%) Canadá1.98 Alemania2.46 Estados Unidos2.62 Corea2.99 Japón3.33 Finlandia3.48 Suecia3.89 Promedio OCDE2.25 Promedio Unión Europea1.74 Promedio Latinoamérica (2004)0.53 Fuente: conacyt-inegi, Encuesta sobre Investigación y Desarrollo Experimental, 2006. oecd, Main Science and Technology Indicators, 2007-1. RICYT, Indicadores Iberoamericanos de Ciencia y Tecnología, sitio web (www.ricyt.edu.ar). Ministerio de Ciencia y Tecnología de Brasil.

8

Rediseño de la estrategia macroeconómica e industrial

9

Lineamientos básicos de una nueva estrategia Contexto Macroeconómico Estabilidad con Política Anticíclica y Tipo de Cambio Competitivo Necesaria Reforma Fiscal (Ingreso, Gasto, Gestión y Deuda Sostenible ) Política Financiera (Canalizar mayores recursos a inversión Banca Comercial y Desarrollo) Mejorar la inserción en la globalización-ampliarmercados Inversión estratégica pública- privada en infraestructura para mejorar competitividad sistémica Estrategia Industrial Compartida Promoción del mercado interno e inversión vía alianza pública-privada Incorporación de la dimensión sub- sectorial y regional Aplicación de una política financiera que promueva inversión en industrias prioritarias, empleos y exportación Implementación pragmática de instrumentos de política comercial Orientación de la IED hacia objetivos y metas de desarrollo Utilización del poder de compra de los gobiernos y sector público Impulso al desarrollo tecnológico y la innovación Promoción de industria sustentable.

Política Financiera (Canalizar mayores recursos a inversión Banca Comercial y Desarrollo) Mejorar la inserción en la globalización-ampliarmercados Inversión estratégica pública- privada en infraestructura para mejorar competitividad sistémica Estrategia Industrial Compartida Promoción del mercado interno e inversión vía alianza pública-privada Incorporación de la dimensión sub- sectorial y regional Aplicación de una política financiera que promueva inversión en industrias prioritarias, empleos y exportación Implementación pragmática de instrumentos de política comercial Orientación de la IED hacia objetivos y metas de desarrollo Utilización del poder de compra de los gobiernos y sector público Impulso al desarrollo tecnológico y la innovación Promoción de industria sustentable.")

10

Promoción del Cambio Estructural en el Desarrollo Industrial Ramas de avanzada tecnológica Biotecnología Nanotecnología Mecatrónica Aeronáutica Tecnologías de la Información Electrónica de avanzada Nuevos Materiales Sectores maduros y en reconversión global Automotriz y Autopartes Agroindustria y Alimentos Diseño: Calzado, Textil- Confección, Muebles y otros Refinación y Petroquímica Química básica, especialidades y Farmacéutica Industrias Metálicas y metalmecánicas prioritarias Electrodomésticos Materiales de construcción

11

Nueva política crediticia para aumentar recursos a la industria de la banca comercial Impulsar una creciente participación de capital nacional en la banca comercial. Promover mayor asignación de capital de riesgo y créditos refaccionarios para creación de empresas y ampliación y modernización tecnológica Establecer controles selectivos e incentivos para que la banca comercial canalice más fondos a gran industria y PYMES NAFiN debe fortalecer y ampliar financiamiento a la industria Necesaria gran expansión de capital de riesgo, créditos y avales para proyectos estratégicos sectoriales y regionales. Financiamiento para modernización y desarrollo tecnológico sustentable de empresas medianas y grandes Fortalecimiento de programas a PYMES y cadenas productivas. Recuperación de capacidad de formulación y evaluación de proyectos Capacidad para operar en 1er Piso Examinar mejores prácticas BNDES Reformas financieras para el fomento del desarrollo industrial

12

¿Es posible una política industrial en la liberalización comercial? Existe espacio en las reglas de la OMC y TLCAN para una política industrial. Los destinados a exportaciones y uso de insumos nacionales están prohibidos en principio, pero Hay un conjunto de subsidios permitidos que utilizan otros países: a) la investigación y desarrollo; b) el desarrollo regional; c) el medio ambiente; d) el uso eficiente de energías y e) apoyos de estados y ciudades. EUA y Canadá los usan con discreción, más en tiempos de crisis (ej. Buy American y SBA) Mecanismos de Control Recíproco: Subsidios se transparentan, condicionan a normas objetivas de desempeño y se limitan a tiempos finitos para evitar crear adicciones y promover una competitividad dinámica.

la investigación y desarrollo; b) el desarrollo regional; c) el medio ambiente; d) el uso eficiente de energías y e) apoyos de estados y ciudades. EUA y Canadá los usan con discreción, más en tiempos de crisis (ej. Buy American y SBA) Mecanismos de Control Recíproco: Subsidios se transparentan, condicionan a normas objetivas de desempeño y se limitan a tiempos finitos para evitar crear adicciones y promover una competitividad dinámica..")

13

Desarrollo Tecnológico e Innovación México debe duplicar su inversión en I y D respecto a PIB en 2018 y llegar al 1% establecido por ley. Ello requiere actuar en cinco áreas prioritarias: a) Crear los incentivos financieros y fiscales y las demás condiciones conducentes para que el gobierno y las empresas privadas demanden, desarrollen y adquieran tecnologías nacionales. La invitación a concursos públicos y licitaciones para el desarrollo y utilización de productos y tecnologías nacionales, puede constituir una fuente importante de estímulo. a) Impulsar la oferta de investigadores y de tecnologías nacionales a través de programas públicos y privados dirigidos a la creación y fortalecimiento de la infraestructuras de educación superior y de I y D, vinculadas a las necesidades prioritarias de la sociedad y de las empresas., buscando mejorar la calidad y la productividad del gasto y la permanencia en el país de nuestros investigadores.

Crear los incentivos financieros y fiscales y las demás condiciones conducentes para que el gobierno y las empresas privadas demanden, desarrollen y adquieran tecnologías nacionales. La invitación a concursos públicos y licitaciones para el desarrollo y utilización de productos y tecnologías nacionales, puede constituir una fuente importante de estímulo. a) Impulsar la oferta de investigadores y de tecnologías nacionales a través de programas públicos y privados dirigidos a la creación y fortalecimiento de la infraestructuras de educación superior y de I y D, vinculadas a las necesidades prioritarias de la sociedad y de las empresas., buscando mejorar la calidad y la productividad del gasto y la permanencia en el país de nuestros investigadores..")

14

a)Reformar el aparato institucional y los mecanismos de vinculación y coordinación entre el gobierno, las empresas y el sector de investigación, promoviendo la participación activa de las grandes empresas como tractores de la IyD. Actualmente ninguna de las grandes empresas mexicana invierte cantidades significativas en México. Prefiere comprar tecnología extranjera o asociarse a tecnólogos en el exterior.. b) Crear nuevos instrumentos para la asignación de recursos a la I y D ; la promoción del uso y registro de patentes y transferencia de tecnologías nacionales y el desarrollo del espíritu innovador y emprendedor entre los niños y jóvenes. e) La política industrial y la mayor certidumbre de largo plazo en cuanto a la recuperación de inversiones son cruciales para el desarrollo de productos y procesos nacionales, que requieren de recursos escasos y presentan altos riesgos.

Crear nuevos instrumentos para la asignación de recursos a la I y D ; la promoción del uso y registro de patentes y transferencia de tecnologías nacionales y el desarrollo del espíritu innovador y emprendedor entre los niños y jóvenes. e) La política industrial y la mayor certidumbre de largo plazo en cuanto a la recuperación de inversiones son cruciales para el desarrollo de productos y procesos nacionales, que requieren de recursos escasos y presentan altos riesgos..")

15

Necesidad de un plan de desarrollo industrial de largo plazo (2012-2024) Metas Preliminares

Metas Preliminares")

16

1.Lograr un crecimiento promedio de la industria manufacturera del 8% anual con el fin de convertir a ésta y al conjunto de servicios conexos de alto valor agregado en un motor del desarrollo y el empleo en el país. 2.Incrementar la inversión bruta fija total (pública y privada; nacional y extranjera), de menos del 19% del PIB (actual) a niveles cercanos al 25% del PIB para 2018 y 30% en 2024. (India invierte el 40% de su PIB y China casi el 50%) 3.Elevar la participación de la investigación y desarrollo tecnológico de 0.45% del PIB a 1más del 1% en 2024. 4.Elevar valor agregado de exportaciones de manufacturas a un 50% del total y a un 15% en la industria maquiladora de exportación; duplicar no. de empresas exportadoras

, de menos del 19% del PIB (actual) a niveles cercanos al 25% del PIB para 2018 y 30% en (India invierte el 40% de su PIB y China casi el 50%) 3.Elevar la participación de la investigación y desarrollo tecnológico de 0.45% del PIB a 1más del 1% en Elevar valor agregado de exportaciones de manufacturas a un 50% del total y a un 15% en la industria maquiladora de exportación; duplicar no. de empresas exportadoras.")

17

1.Establecer una línea de crédito en NAFINSA con el fin de triplicar los financiamientos hacia: a) la inversión en ramas estratégicas; b) desarrollo de proveedores nacionales ; y c) la articulación intersectorial 2.Reactivar BANCOMEXT y fortalecer el financiamiento y otros apoyos a la industria y a los servicios de exportación; enfatizando diversificación de productos y mercados y la sustitución competitiva de importaciones 3.Impulsar las compras de bienes y servicios nacionales por parte del gobierno federal, el DF y los Estados, Pemex, CFE y el sector salud, para que la proveeduría nacional se eleve a un 50% del total.

la inversión en ramas estratégicas; b) desarrollo de proveedores nacionales ; y c) la articulación intersectorial 2.Reactivar BANCOMEXT y fortalecer el financiamiento y otros apoyos a la industria y a los servicios de exportación; enfatizando diversificación de productos y mercados y la sustitución competitiva de importaciones 3.Impulsar las compras de bienes y servicios nacionales por parte del gobierno federal, el DF y los Estados, Pemex, CFE y el sector salud, para que la proveeduría nacional se eleve a un 50% del total.")

18

1.Impulso al merado interno: elevar concertadamente los salarios reales promedio cuando menos un 50% en la próxima década (en Brasil el incremento fue de 57% durante la presidencia de Lula Da Silva), condicionado a: 8.1 Compromisos de capacitación y de aumento en la productividad total de los factores (PTF), por parte de empresas y trabajadores. ¿ Reconstruir Centro Nacional de Productividad?) 8.2 Creación de una línea de crédito para apoyar compra de autos -bienes de consumo duradero hechos en México 1.Implementación de un programa de desarrollo regional, que genere nuevos polos industriales competitivos 2.Programa de construcción de infraestructura física, con alta generación de empleos y contenido nacional, que eleve competitividad sistémica, articule la producción para el mercado interno y diversifique exportaciones.

8.2 Creación de una línea de crédito para apoyar compra de autos -bienes de consumo duradero hechos en México 1.Implementación de un programa de desarrollo regional, que genere nuevos polos industriales competitivos 2.Programa de construcción de infraestructura física, con alta generación de empleos y contenido nacional, que eleve competitividad sistémica, articule la producción para el mercado interno y diversifique exportaciones..")

19

Indispensable alianza y reconstrucción institucional para política industrial * Es urgente establecer una alianza público-privada- laboral- técnica para formular y emprender un plan compartido de desarrollo industrial y tecnológico de largo plazo. *La capacidad institucional del estado y de las empresas industriales para diagnosticar, planear y administrar nuevas estrategias y políticas se encuentra cada vez más deteriorada. Hay que reconstituirlas e impulsarlas. * La experiencia exitosa reciente de países europeos, asiáticos y latinoamericanos para establecer esas alianzas debe aprovecharse. CEPAL y ONUDI la tienen.

20

Promoción, Diversificación y Creación de Valor Agregado Nacional El Caso del Sector Automotriz y de Autopartes

21

Producción Mundial de Vehículos 2000 - 2010 (Miles de Unidades) País2001200220032004200520062007200820092010 1China2,3343,2874,444 5,7078,8827,2789,32313,79018,264 2Japón9,77710,25710,286 10,80011,59611,48411,5647,9349,625 3 Estados Unidos 11,42512,28012,078 11,94710,78111,2928,7055,7317,761 4Alemania5,6925,4695,507 5,7586,2135,8206,0415,2095,905 5Corea2,9463,1483,178 3,6994,0863,8403,8073,5124,271 6Brasil1,8171,7921,8272,2102,5282,9712,6113,2203,1823,648 7India8158951,1611,5111,6422,3072,0162,3152,6413,536 8España2,8502,8553,030 2,7522,8902,7772,5422,1702,387 9México1,8411,8051,5861,5071,6461,9792,0222,1911,5612,345 10Francia3,6283,7023,620 3,5493,0193,1692,5682,0472,227 11Canadá2,5332,6292,546 2,6882,5782,5712,0781,4902,071 12Rusia1,2511,2201,2801,3881,3541,6601,5031,7907251,403 13 Reino Unido 1,6851,8231,8461,8561,8031,7501,6501,6491,0901,393 14Italia1,5801,4271,3221,1421,0381,2841,2111,024843857 15Bélgica1,1871,057904881895844918761537338 SubTotal51,36153,64654,61555,18457,80662,84060,16259,57852,46266,031 Otros países 4,9435,4085,9835,6588,6386,49413,02810,6149,24111,578 TOTAL56,30459,05460,59860,84266,44469,33473,19070,19261,70377,609 Fuente: International Organization of Automotive Construction

País China2,3343,2874,444 5,7078,8827,2789,32313,79018,264 2Japón9,77710,25710,286 10,80011,59611,48411,5647,9349,625 3 Estados Unidos 11,42512,28012,078 11,94710,78111,2928,7055,7317,761 4Alemania5,6925,4695,507 5,7586,2135,8206,0415,2095,905 5Corea2,9463,1483,178 3,6994,0863,8403,8073,5124,271 6Brasil1,8171,7921,8272,2102,5282,9712,6113,2203,1823,648 7India ,1611,5111,6422,3072,0162,3152,6413,536 8España2,8502,8553,030 2,7522,8902,7772,5422,1702,387 9México1,8411,8051,5861,5071,6461,9792,0222,1911,5612,345 10Francia3,6283,7023,620 3,5493,0193,1692,5682,0472,227 11Canadá2,5332,6292,546 2,6882,5782,5712,0781,4902,071 12Rusia1,2511,2201,2801,3881,3541,6601,5031, , Reino Unido 1,6851,8231,8461,8561,8031,7501,6501,6491,0901,393 14Italia1,5801,4271,3221,1421,0381,2841,2111, Bélgica1,1871, SubTotal51,36153,64654,61555,18457,80662,84060,16259,57852,46266,031 Otros países 4,9435,4085,9835,6588,6386,49413,02810,6149,24111,578 TOTAL56,30459,05460,59860,84266,44469,33473,19070,19261,70377,609 Fuente: International Organization of Automotive Construction")

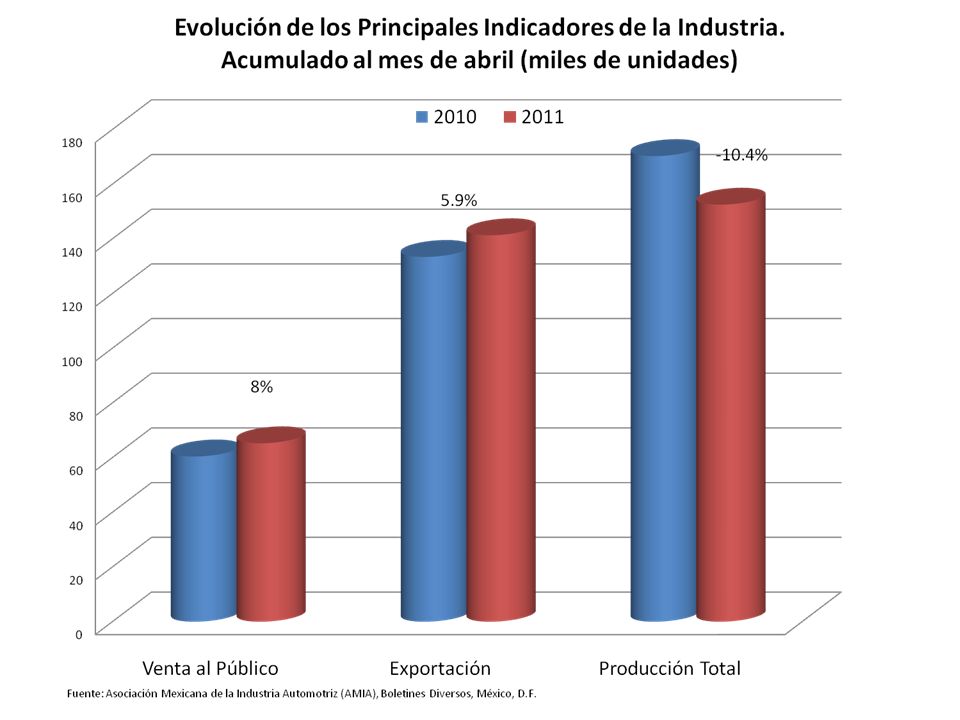

24

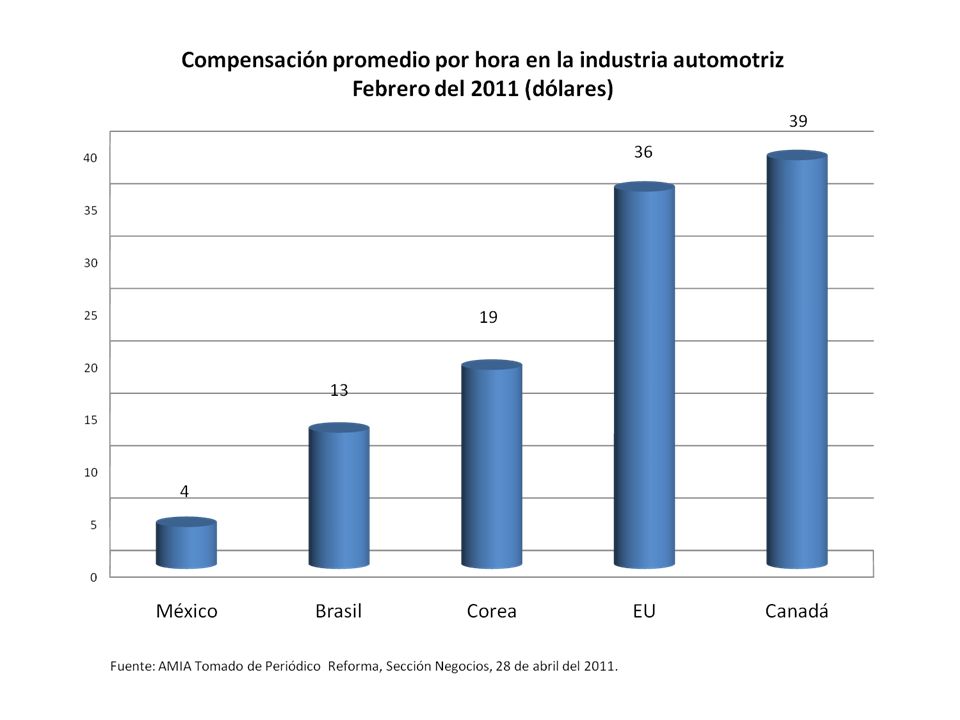

Empleo y Salarios En Febrero 2011 el número de trabajadores formales del sector fue de 529 mil 570, nivel no visto desde 2000, superando la crisis del 2009 Entre 2008 y febrero del 2011 se generaron 100 mil 537 empleos en el sector automotriz y de autopartes, básicamente por demanda externa Sin embargo, el salario medio de cotización cayó 7.9% en términos reales durante el mismo periodo Fuente: IMSS y Comisión Nacional de Salarios Mínimos, tomado del Reforma 28 abril, 2011

26

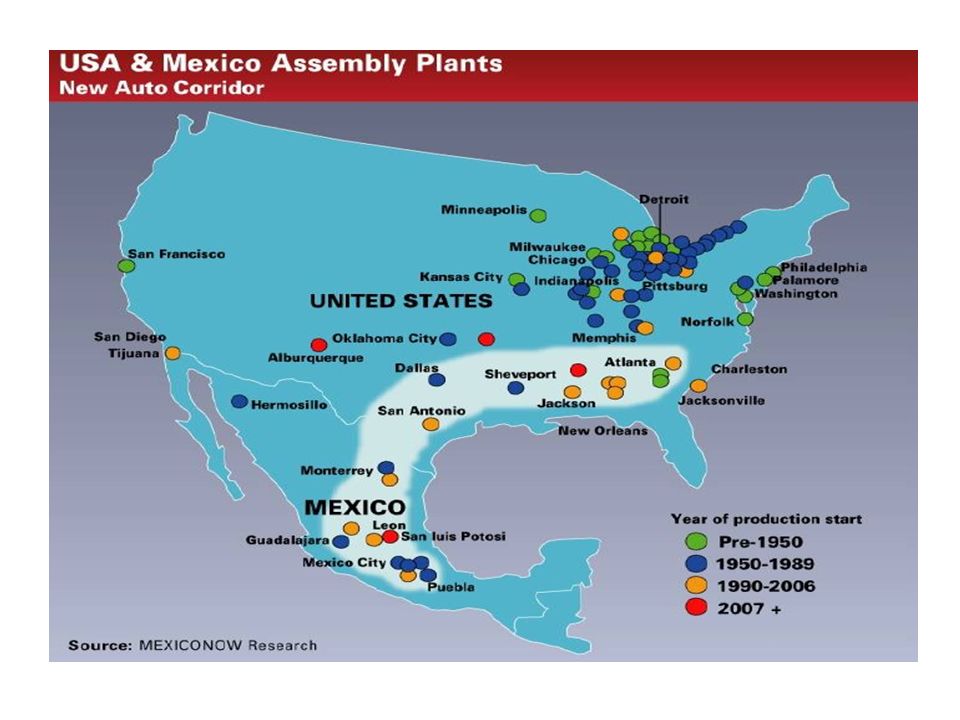

1. Problemática y oportunidades de la nueva industria automotriz global Nuevos centros de producción, diseño y desarrollo tecnológico. China pasó a ser mayor productor mundial; en 2010; Japón, 2º ; EUA 3º; industria coreana 4ª es 2º proveedor extranjero en EUA y Canadá. Empresas de capital chino, coreano e indio tienden a dominar mercados propios y globales gracias a estrategias de aprendizaje tecnológico y a apoyos estatales deliberados. ¿interesantes para México? Cambio en paradigma tecnológico en el ensamble y la producción de vehículos y componentes; pérdida de competitividad de EUA y países desarrollados se supera mediante redespliegue de plantas y centros de diseño a países con salarios menores y buena disponibilidad de personal de capacidades media y altas. Producción creciente de vehículos verdes ahorradores de energía. México debe aprovechar nuevas tendencias, consolidando a empresas existentes, invitando a nuevas empresas líderes y desarrollando empresas de capital nacional, asociadas a empresas emergentes, comenzando por la industria de camiones, autobuses y vehículos eléctricos. Tenemos ventajas comparativas que merecen fortalecerse.

27

2. Incorporación de la dimensión sub- sectorial y regional Complementariedad Productiva: Transitar de un enfoque orientado hacia la localización satelital respecto a una planta de ensamble hacia otro centrado en la integración inter-regional con plantas en los EUA Fomento de los procesos de aprendizaje organizacional, a nivel de la infraestructura societal (ingenieros, técnicos y fuerza de trabajo), creados por las adaptaciones sucesivas entre las prácticas locales de manufactura y las nuevas formas de organizar la producción y el trabajo. Impulso a nuevos polos regionales de producción de autos y componentes, apoyados en ventajas de infraestructura y formación compartida de recursos humanos calificados y centros avanzados de diseño, investigación e innovación.

, creados por las adaptaciones sucesivas entre las prácticas locales de manufactura y las nuevas formas de organizar la producción y el trabajo. Impulso a nuevos polos regionales de producción de autos y componentes, apoyados en ventajas de infraestructura y formación compartida de recursos humanos calificados y centros avanzados de diseño, investigación e innovación..")

29

EmpresaEstadoCiudadAño inicioProducto ChryslerCoahuilaSaltillo1981Camiones Ram CoahuilaSaltillo1981Motores MexicoToluca1968Journey, PT Cruiser deja de producirse en 2010 Ford MotorMexicoCuautitlan1932En 2007 cerrada por remodelación 2010Reapertura con Nuevo Fiesta SonoraHermosillo1986 Fusion, Milan y MKZ. Para exportación Fusion Hibrido, Milan Hibrido y MKZ Hibrido. Chihuahua 1983Motores General MotorsCoahuilaRamos Arizpe1979SRX, Captiva, Chevy, HHR, Monza, Vue GuanajuatoSilao1992 Escalade EXT,GMC Sierra, Avalanche, Pick up Silverado. Para exportación Silverado Hibrido, Sierra Hibrido MexicoToluca1935Motores San Luis Potosí 2007Aveo HondaJaliscoEl Salto1995Accord 4 puertas deja de producirse en 2007 2007CR- V NissanAguascalientes 1982Sentra, Tiida HB y March Aguascalientes Motores 4 cilindros MorelosCuautla1966Camiones pick up, Frontier L4, Tsuru y Tiida Sedán. ToyotaBaja California NorteTecate2004Tacoma VolkswagenPuebla 1954 Beetle, Jetta / Clasico, Jetta TDI / Clasico TDI, Nuevo Jetta, Sportwagen y Camiones Pesados GuanajuatoSilao2013Motores de alta tecnología

30

3. Promoción de la IED hacia objetivos y metas de desarrollo El sector automotriz y de autopartes se encuentra en proceso de transformación tecnológica y espacial global.En términos de aprendizaje tecnológico: Promover inversiones en Centros de Investigación Automotriz para, en una primera etapa, aprovechar las competencias ganadas como centro manufacturero y luego sobre el diseño del producto Impulsar el funcionamiento de Mecanismos de Control Recíproco respecto al uso y registro de patentes automotrices

31

4. Política Industrial-Comercial Pragmática Revisar la estrategia producción-importación con el fin de hacer posible el ingreso de nuevas armadoras al mercado mexicano. (El anuncio reciente de una nueva planta de la Honda en México es un avance importante) Establecimiento de normatividades claras sobre eficiencia energética de autos nuevos importados Reducción de importaciones y normatividad de Emisiones para autos de segunda mano provenientes de EUA y Canadá

Establecimiento de normatividades claras sobre eficiencia energética de autos nuevos importados Reducción de importaciones y normatividad de Emisiones para autos de segunda mano provenientes de EUA y Canadá.")

32

5. Utilización del poder de compra del gobierno y promoción ambiental Canalización gradual de adquisiciones de transporte público hacia vehículos verdes producidos por empresas de capital nacional en asociación con socios tecnólogos extranjeros. Construcción de red de infraestructura carretera con criterios ambientales y de uso eficiente de energía (externalidades que hay que internalizar) Promoción del reciclaje de partes y componentes automotrices al final de su vida útil y fomento al diseño y desarrollo de partes sustentables.

Promoción del reciclaje de partes y componentes automotrices al final de su vida útil y fomento al diseño y desarrollo de partes sustentables..")

Presentaciones similares

(Secretaría de Energía / Banco Mundial / Global Environmental Facility)>")