Descargar la presentación

La descarga está en progreso. Por favor, espere

1

DISPOSICION DE FONDOS A FAVOR DE TERCEROS

C.P.N. Carlos A. Schestakow

2

Origen del problema Fue introducida por la Ley como una medida antiabuso. “En virtud de la modalidad de imposición propuesta, la doble imposición económica sobre las utilidades distribuidas, aunque atenuada, subsiste, situación que puede inducir a la retención de utilidades por parte de sociedades cerradas cuyos accionistas tengan altos niveles de ingreso, con el objeto de canalizarlas luego hacia los segundos por vías que no supongan para los mismos una imposición adicional. A efectos de restringir dicha posibilidad, se extiende el tratamiento previsto para la distribución de utilidades a las sumas facilitadas por sociedades a sus accionistas en calidad de préstamos, en los casos en que no se estipule pago de intereses, o éstos resulten inferiores a los contemplados en el texto legal”. Mensaje de elevación del Proyecto del PEN.

3

Disposición de fondos a favor de terceros

Disposiciones de fondos a favor de terceros y que no responda a operaciones realizadas en interés de la empresa. Efectuadas por los sujetos del 49 a) (salvo 69 a) 2. a sus socios) Genera renta presunta. No admite prueba en contrario

(salvo 69 a) 2. a sus socios) Genera renta presunta. No admite prueba en contrario.")

4

Disposición de fondos a favor de terceros

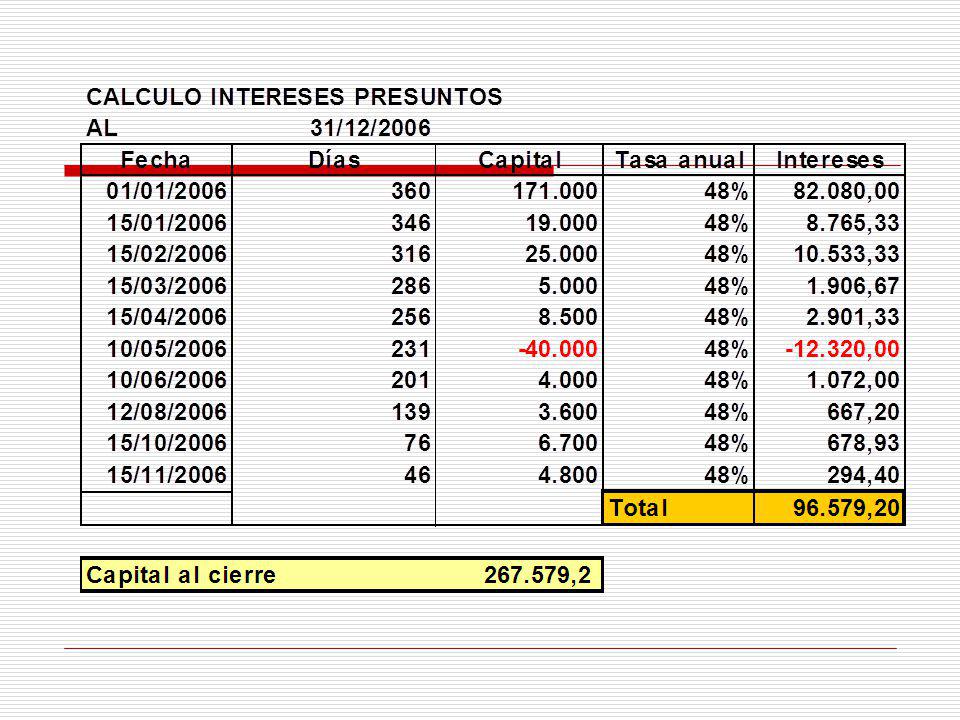

Magnitud de la renta presunta: Interés con capitalización anual no menor al fijado por el BNA para descuentos comerciales. (Desde disposición hasta devolución) Cuándo no hay interés de la empresa: cuando sean entregados en calidad de préstamos, sin que ello constituya una consecuencia de operaciones propias del giro de la empresa o deban considerarse generadoras de beneficios gravados. No incluye donaciones no deducibles

Cuándo no hay interés de la empresa: cuando sean entregados en calidad de préstamos, sin que ello constituya una consecuencia de operaciones propias del giro de la empresa o deban considerarse generadoras de beneficios gravados. No incluye donaciones no deducibles.")

5

Estructura de la presunción

Hecho base: Toda disposición de fondos o bienes efectuada a favor de terceros por parte de los sujetos comprendidos en el artículo 49 inciso a) y que no responda a operaciones realizadas en interés de la empresa. Hecho inferido (antecedente normativo): Una ganancias gravada (hecho imponible) equivalente a un interés anual… (base imponible de la ganancia presunta). Paso lógico: Presunción absoluta de ganancia. “Hará presumir sin admitir prueba en contrario…”

y que no responda a operaciones realizadas en interés de la empresa. Hecho inferido (antecedente normativo): Una ganancias gravada (hecho imponible) equivalente a un interés anual… (base imponible de la ganancia presunta). Paso lógico: Presunción absoluta de ganancia. Hará presumir sin admitir prueba en contrario…")

6

Estructura de la presunción

La técnica presuntiva conformada por el legislador se tornará operativa siempre y cuando haya pruebas suficientes de los siguientes elementos: Existencia de una disposición de fondos o bienes (debe haber existido en la realidad de los hechos un movimiento de fondos o bienes). Que se haya realizado a favor de terceros. Que la misma no sea en interés de la empresa. LA AUSENCIA DE ALGUNO DE ESTOS PRESUPUESTOS O LA FALTA DE PRUEBA ACERCA DE SU EXISTENCIA, IMPIDE QUE LA NORMA PRESUNTIVA ADQUIERA VIRTUALIDAD JURÍDICA.

. Que se haya realizado a favor de terceros. Que la misma no sea en interés de la empresa. LA AUSENCIA DE ALGUNO DE ESTOS PRESUPUESTOS O LA FALTA DE PRUEBA ACERCA DE SU EXISTENCIA, IMPIDE QUE LA NORMA PRESUNTIVA ADQUIERA VIRTUALIDAD JURÍDICA.")

7

Disposición de fondos a favor de terceros

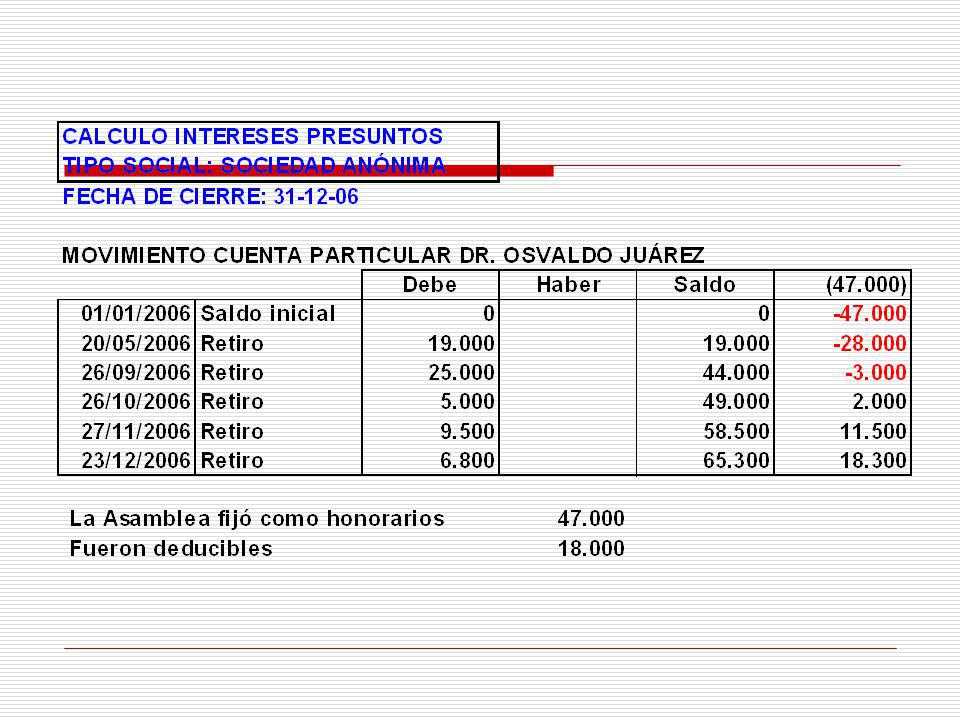

Importes adelantados a directores, síndicos y miembros de consejos de vigilancia: No tipifican el supuesto legal en la medida que no excedan los importes fijados por la asamblea correspondiente al ejercicio por el que se adelantaron y siempre que estén individualizados y registrados contablementes. Ver Muscariello Hermanos

8

Disposición de fondos a favor de terceros

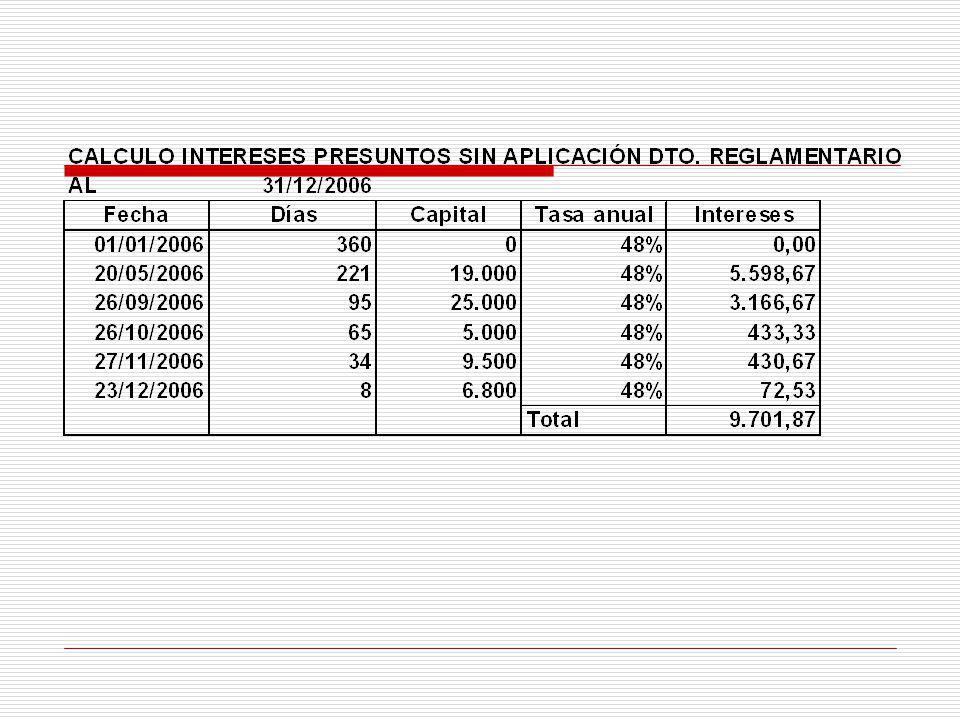

Muscariello Hnos. TFN – Sala D 22/02/2000 Interesa el monto fijado y no el monto deducido. Primero retira los honorarios y después los fondos dispuestos.

9

Muscariello Hnos. El procedimiento empleado por la inspección, ha tomado en consideración los retiros que corresponden a adelantos de honorarios, asignándoles el tratamiento de efectuados "en interés de la empresa", de conformidad con la norma reglamentaria y la deducción se practicó del saldo inicial de cada cuenta en particular y no desde que se producen los retiros que exceden los montos dispuestos por la asamblea ni desde la asignación de los honorarios, que son dos de las alternativas posibles de aplicar, ya que la normativa guarda silencio sobre este aspecto. Es evidente que el criterio empleado para efectuar el ajuste resulta ser el más ventajoso para la contribuyente, toda vez que al acreditarse los honorarios al comienzo del ejercicio por el cual se pagan, se reduce el lapso expuesto al devengamiento de intereses presuntos.

10

Servando Predido SA Disposición de fondos o bienes a favor de terceros. Anticipos de honorarios. Intereses presuntos. Su improcedencia: La Sala D, remitió a lo decidido en “Muscariello Hnos. SA” (22/2/2000). Luego de indicar lo dispuesto en el artículo 73 de la ley del gravamen y el alcance de lo que debe entenderse por “en interés de la sociedad” (art. 100 del reglamento de la ley), manifestó que de acuerdo a dicha norma, los anticipos de honorarios cuyo importe no supere el acordado para todo el ejercicio por la asamblea general respectiva, se los tendrá por efectuados “en interés de la sociedad” y, por lo tanto, no alcanzados por la presunción, la que en consecuencia será aplicable solamente en la hipótesis de existir excedentes que superen los valores acordados y únicamente, con relación a estos últimos.

. Luego de indicar lo dispuesto en el artículo 73 de la ley del gravamen y el alcance de lo que debe entenderse por en interés de la sociedad (art. 100 del reglamento de la ley), manifestó que de acuerdo a dicha norma, los anticipos de honorarios cuyo importe no supere el acordado para todo el ejercicio por la asamblea general respectiva, se los tendrá por efectuados en interés de la sociedad y, por lo tanto, no alcanzados por la presunción, la que en consecuencia será aplicable solamente en la hipótesis de existir excedentes que superen los valores acordados y únicamente, con relación a estos últimos.")

11

Disposición de fondos a favor de terceros

Qué pasa si el préstamo devenga intereses y estos son menores a la tasa testigo: No tipifica la figura cuando la diferencia de tasa sea menor al 20% Si la diferencia es mayor al 20%: Sólo por la diferencia de tasa.

12

Disposición de fondos a favor de terceros

Empresas vinculadas No resulta aplicable el régimen Fiat Concorde S.A. – TFN – Sala D – 16/10/2002. Lavadero Virasoro S.A. – TFN – Sala D – 10/07/2003. Agropecuaria KKHA’TU S.A. – TFN – Sala C – 29/06/2004. Petroquímica Río Tercero S.A. – TFN – Sala B – 30/08/2005. Akapol S.A. CNCAF – Sala V – 9/03/2005. Resulta aplicable el régimen. Akapol S.A. – TFN – Sala A – 8/07/2003. Fiat Concorde S.A. – CNACAF – Sala IV 21/03/2006

13

Disposición de fondos a favor de terceros

FIAT CONCORD S.A. - T.F.N., Sala D, 16/10/2002. La AFIP determinó de oficio respecto de un grupo económico el impuesto a las ganancias correspondiente al ej Para ello aplicó el art. 73 de la LIG al saldo que arrojaba la cuenta “Préstamos - Sociedades art. 33 Ley ” que tenía como destinataria a la sociedad controlante de la fiscalizada, liquidando los intereses presuntos a que alude la norma.

14

Disposición de fondos a favor de terceros

EL T.F.N. REVOCÓ LA DETERMINACIÓN. Fundamentos: Principio de la realidad económica: todas sociedades vinculadas. Una sola empresa con persona --> apoyo administrativo para evitar dispendio de fondos.

15

Disposición de fondos a favor de terceros

Fundamento: Para que exista la presunción las disposiciones de fondos deben responder a operaciones no realizadas en interés de la empresa. Las disposiciones de fondos, en el caso, se ajustan a las prácticas normales del mercado entre entidades vinculadas. No hay terceros. Es un mismo grupo económico.

16

JURISPRUDENCIA DEL T.F.N.

Fallo LAVADERO VIRASORO SA TFN Sala D – 10/06/03 Grupo de Empresas de los mismos titulares Doctrina Fallo Kellogg Co Sa Los integrantes de un conjunto económico no son “terceros” entre si, aun cuando tengan distinta personalidad jurídica y tributaria

17

JURISPRUDENCIA DEL T.F.N.

Fallo AKAPOL SA TFN Sala A - 08/07/03 Prestamos entre sociedades vinculadas para el desarrollo de nuevos productos Los prestamos generaban intereses explícitos, menores a la tasa del BNA, pero en línea con las tasas del mercado

18

JURISPRUDENCIA DEL T.F.N.

Fallo AKAPOL SA – Fundamentos TFN Ardal SA y Tridal SA son “terceros” respecto de Akapol SA Son personas jurídicas y tributarias distintas.- La actividad de la controlante no es el de financiar empresas, aun cuando ello este incluido en su objeto social.-

19

JURISPRUDENCIA DEL T.F.N.

Fallo AKAPOL SA – Fundamentos TFN Diferencias de Tasas Aplicables Si la tasa pactada es inferior en mas de un 20% con la establecida por la ley (BNA), se debe incluir como renta la diferencia.-

, se debe incluir como renta la diferencia.-")

Presentaciones similares

>")

-(TF I)” C. S. J. N>")

>")

2437 BO del 24/4/2008.>")