Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Decisiones Financieras

Curso: Decisiones Financieras Sistema Financiero 1

2

Sistema Financiero (SF)

En un sentido general, el sistema financiero (sistema de finanzas) de un país está formado por el conjunto de instituciones, medios y mercados, cuyo fin primordial es canalizar el ahorro que generan los prestamistas o unidades de gasto con superávit, hacia los prestatarios o unidades de gasto con déficit. Esta labor de intermediación es llevada a cabo por las instituciones que componen el sistema financiero, y se considera básica para realizar la transformación de los activos financieros, denominados primarios, emitidos por las unidades inversoras (con el fin de obtener fondos para aumentar sus activos reales), en activos financieros indirectos, más acordes con las preferencias de los ahorradores. Cuervo, Álvaro, Manual del sistema financiero español, Ariel. El sistema financiero se define como el conjunto de instituciones cuyo objetivo es canalizar el excedente que generan las unidades de gasto con superávit para encauzarlos hacia las unidades que tienen déficit. Villacorta Cavero, Armando Productos y Servicios financieros- Operaciones Bancarias. Lima. Instituto de Investigación El Pacífico, 2005 En síntesis, un sistema financiero es un todo estructurado, compuesto por un conjunto de instituciones, activos, mercados y técnicas específicas, cuyo objetivo principal es canalizar el ahorro desde las unidades económicas con superávit (prestamistas) hacia aquellas unidades que tienen déficit (prestatarios). 2 2 2

de un país está formado por el conjunto de instituciones, medios y mercados, cuyo fin primordial es canalizar el ahorro que generan los prestamistas o unidades de gasto con superávit, hacia los prestatarios o unidades de gasto con déficit. Esta labor de intermediación es llevada a cabo por las instituciones que componen el sistema financiero, y se considera básica para realizar la transformación de los activos financieros, denominados primarios, emitidos por las unidades inversoras (con el fin de obtener fondos para aumentar sus activos reales), en activos financieros indirectos, más acordes con las preferencias de los ahorradores. Cuervo, Álvaro, Manual del sistema financiero español, Ariel. El sistema financiero se define como el conjunto de instituciones cuyo objetivo es canalizar el excedente que generan las unidades de gasto con superávit para encauzarlos hacia las unidades que tienen déficit. Villacorta Cavero, Armando Productos y Servicios financieros- Operaciones Bancarias. Lima. Instituto de Investigación El Pacífico, En síntesis, un sistema financiero es un todo estructurado, compuesto por un conjunto de instituciones, activos, mercados y técnicas específicas, cuyo objetivo principal es canalizar el ahorro desde las unidades económicas con superávit (prestamistas) hacia aquellas unidades que tienen déficit (prestatarios)")

3

Composición del SF Sistema financiero: El sistema financiero ….. está constituido por un conjunto de instituciones que captan, administran y canalizan a la inversión, el ahorro tanto de nacionales como de extranjeros, y se integra por: Grupos Financieros, Banca Comercial, Banca de Desarrollo, Banca de Inversión, Casas de Bolsa, Sociedades de Inversión, Aseguradoras, Arrendadoras Financieras, Afianzadoras, Almacenes Generales de Depósito, Uniones de Crédito, Casas de Cambio, Empresas de Factoraje, diversos intermediarios financieros no bancarios e Instituciones Valuadoras, Reguladoras y de Formación Educativa. Glosario - Sistema financiero Banco de México. El sistema financiero comprende, tanto los instrumentos o activos financieros, como las instituciones o intermediarios y los mercados financieros: los intermediarios compran y venden los activos en los mercados financieros. Cuervo, Álvaro, Manual del sistema financiero español, Ariel. Para resumir, el sistema financiero lo forman: Las instituciones (autoridades monetarias y financieras entre ellas), Activos financieros que se generan, Los mercados en que operan. De tal forma que los activos que se generan son comprados y vendidos por este conjunto de instituciones e intermediarios en los mercados financieros. (Villacorta Cavero, Armando (2005) Productos y Servicios financieros- Operaciones Bancarias. Lima. Instituto de Investigación El Pacífico) 3 3

, Activos financieros que se generan, Los mercados en que operan. De tal forma que los activos que se generan son comprados y vendidos por este conjunto de instituciones e intermediarios en los mercados financieros. (Villacorta Cavero, Armando (2005) Productos y Servicios financieros- Operaciones Bancarias. Lima. Instituto de Investigación El Pacífico)")

4

SISTEMA FINANCIERO Ahorro Inversión SISTEMA FINANCIERO INSTITUCIONES

Grupos Financieros Banca Comercial Banca de Desarrollo Banca de Inversión Casas de Bolsa Sociedades de Inversión Aseguradoras Arrendadoras Financieras Afianzadoras Almacenes Generales de Depósito Uniones de Crédito Casas de Cambio, Empresas de Factoraje Intermediarios financieros no bancarios e Instituciones Valuadoras Instituciones Reguladoras Instituciones de Formación Educativa

5

Los activos financieros

Los activos financieros son aquellos títulos o anotaciones contables emitidos por las unidades económicas de gasto, que constituyen un medio de mantener riqueza para quienes los poseen y un pasivo para quienes lo generan. Los activos financieros, a diferencia de los activos reales, no contribuyen a incrementar la riqueza general de un país, ya que no se contabilizan en el Producto interior bruto de un país, pero sí contribuyen y facilitan la movilización de los recursos reales de la economía, contribuyendo al crecimiento real de la riqueza. Las características de los activos financieros son tres: Liquidez Riesgo Rentabilidad 5 5

6

Liquidez La liquidez representa la cualidad de los activos para ser convertidos en dinero efectivo de forma inmediata sin pérdida significativa de su valor. De tal manera que cuanto más fácil es convertir un activo en dinero se dice que es más líquido. Por definición el activo con mayor liquidez es el dinero, es decir los billetes y monedas tienen una absoluta liquidez, de igual manera los depósitos bancarios a la vista, conocidos como dinero bancario, también gozan de absoluta liquidez y por tanto desde el punto de vista macroeconómico también son considerados dinero. Un activo líquido tiene algunas o varias de las siguientes características: puede ser vendido rápidamente, con una mínima pérdida de valor, en cualquier momento. En general la liquidez de un activo es contrapuesta a la rentabilidad que ofrece el mismo, de manera que es probable que un activo muy líquido ofrezca una rentabilidad pequeña. La característica esencial de un mercado líquido es que en todo momento hay dispuestos compradores y vendedores. 6 6

7

El riesgo es la posibilidad de sufrir pérdidas en un activo.

El riesgo es definido como la probabilidad o posibilidad de que ocurran elementos desfavorables al proyecto o inversión, es intrínseco a ellos. El riesgo es la posibilidad de sufrir pérdidas en un activo. Existe una relación directa entre riesgo y rentabilidad, es decir que a mayor riesgo de un activo, mayor es la potencial rentabilidad esperada, pues así compensa al inversionista, pero también la probabilidad de perdidas aumenta. 7 7

8

Rentabilidad El concepto de rentabilidad se refiere, a obtener más ganancias que pérdidas en un campo determinado. Rentabilidad económica (relacionada con el afán de lucro de toda empresa privada; uso más común) y hace referencia a que el proyecto de inversión de una empresa pueda generar suficientes beneficios para recuperar lo invertido y lograr beneficios superiores a la tasa deseada por el inversionista. Rentabilidad social (objetivo de las empresas públicas, aunque también perseguida por empresas privadas) relativa a la extensión de los beneficios a la sociedad. 8 8

y hace referencia a que el proyecto de inversión de una empresa pueda generar suficientes beneficios para recuperar lo invertido y lograr beneficios superiores a la tasa deseada por el inversionista. Rentabilidad social (objetivo de las empresas públicas, aunque también perseguida por empresas privadas) relativa a la extensión de los beneficios a la sociedad")

9

REFLEXIONES SOBRE LOS SISTEMAS FINANCIEROS

La importancia de un sistema financiero para el desarrollo económico de un país ha sido aceptada desde hace tiempo. Las implicaciones entre la economía real y el sistema financiero son mutuas e intensas. Una estructura financiera estable y eficiente acelera el crecimiento económico, desde el momento en que facilita la movilidad de los fondos hacia su mejor uso, pero no es menos cierto que el grado de desarrollo de un país condiciona sustancialmente el de sus sistemas de financiación, tanto en lo que hace a su dimensión cuantitativa e innovación como a la diversificación de instituciones y activos financieros. Los sistemas financieros de los países emergentes se caracterizan por la reducida gama de activos financieros y por la ausencia o debilidad de los mercados secundarios. Esta situación conlleva a que el financiamiento a medio y largo plazo no esté lo suficientemente desarrollado. Este problema reclama una solución eficaz y perdurable. Sin esta premisa, es difícil la competitividad empresarial en los mercados nacionales, mucho menos en los internacionales. 9 9

10

MERCADOS FINANCIEROS Los mercados financieros son los foros, espacios y conjuntos de reglas que permiten a los participantes realizar operaciones de inversión, financiamiento y cobertura, a través de diferentes intermediarios, mediante la negociación de diversos instrumentos financieros. Los mercados financieros pueden integrarse por los siguientes mercados: •-Mercado de deuda •-Mercado accionario •-Mercado de derivados •-Mercado de productos (Commodities) •-Mercado cambiario Los Mercados de deuda, accionario y de derivados es muy común encontrar una asociación muy fuerte en estos mercados a través de los Mercados de Valores; situación poco frecuente en los mercados cambiarios, aunque cada vez mas empiezan a relacionarse. Glosario - Sistema financiero Banco de México. 10 10

•-Mercado cambiario. Los Mercados de deuda, accionario y de derivados es muy común encontrar una asociación muy fuerte en estos mercados a través de los Mercados de Valores; situación poco frecuente en los mercados cambiarios, aunque cada vez mas empiezan a relacionarse. Glosario - Sistema financiero Banco de México")

11

Personas físicas-Morales

MERCADO DE VALORES DE CAPITALES DE RENTA FIJA OPERADORAS DE SOCIEDADES DE INVERSION SOCIEDADES COMUNES EMISORES DE CASAS DE BOLSA BOLSAS DE INVERSIONISTAS OFERTA Pública-Privadas BANCOS DEMANDA Personas físicas-Morales

12

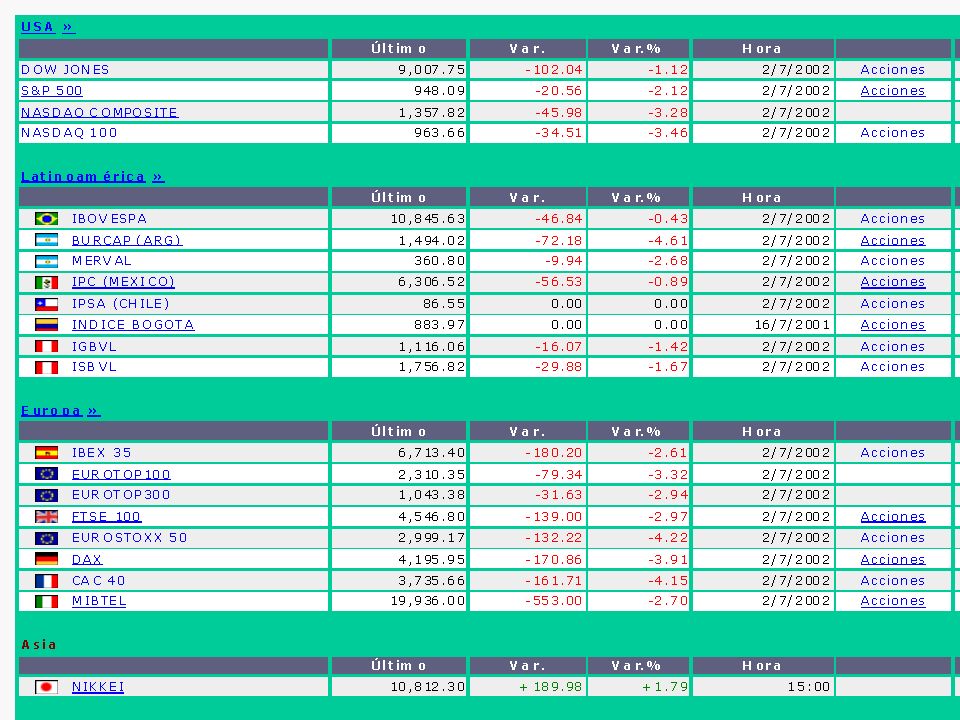

BOLSAS INTERNACIONALES Por su orden de importancia mundial tenemos las siguientes:

Bolsa de Nueva York: El New York Stock Exchange (NYSE) La bolsa de Nueva York (New York Stock Exchange, NYSE) es las más grande y antigua de Estados Unidos, con cientos de asistentes a las sesiones. Su principal índice bursátil es el Dow-Jones. AMEX: American Stock Exchange es el segundo mercado tradicional más grande de Estados Unidos Actualmente pertenece al NASDAQ El índice AMEX incluye más de 800 empresas que cotizan en ese mercado NASDAQ: National Association of Securities Dealers Automated Quotation Mercado electrónico, pionero a nivel mundial en cotizar empresas con alto potencial de crecimiento, ligadas a sectores tecnológicamente punteros El NASDAQ nace en 1971 y está compuesto por los valores más importantes del sector tecnológico de Estados Unidos, pero no representa al mercado general.

La bolsa de Nueva York (New York Stock Exchange, NYSE) es las más grande y antigua de Estados Unidos, con cientos de asistentes a las sesiones. Su principal índice bursátil es el Dow-Jones. AMEX: American Stock Exchange es el segundo mercado tradicional más grande de Estados Unidos. Actualmente pertenece al NASDAQ. El índice AMEX incluye más de 800 empresas que cotizan en ese mercado. NASDAQ: National Association of Securities Dealers Automated Quotation. Mercado electrónico, pionero a nivel mundial en cotizar empresas con alto potencial de crecimiento, ligadas a sectores tecnológicamente punteros. El NASDAQ nace en 1971 y está compuesto por los valores más importantes del sector tecnológico de Estados Unidos, pero no representa al mercado general.")

13

BOLSAS INTERNACIONALES

Bolsa de Londres: Mercado londinense Tradicionalmente estaba dirigido por precios a través de creadores de mercado (market maker), hasta la implantación del SETS (Stock Exchange Trading System) en 1997 Su principal indicador es el FTSE a partir del 3 de enero de 1984 Bolsa de París: El mercado francés de valores Se rige por un sistema continuo de negociación automatizada y su indicador es el CAC-40 Bolsa de Frankfurt: Mercado alemán de valores Las órdenes en el mercado alemán se contratan a través de un sistema de órdenes de negociación continua denominado XETRA y su principal indicador es el DAX-30 Bolsa de Tokio: es una de las más importantes del mundo por volumen de negocio, El principal indicador es el Nikkei La bolsa de Shanghai: Fundada en 1990, está operada por la Comisión Reguladora de Valores de China. Esta bolsa se ha convertido en el mercado bursátil más importante de China por el valor de su mercado. .

, hasta la implantación del SETS (Stock Exchange Trading System) en Su principal indicador es el FTSE a partir del 3 de enero de Bolsa de París: El mercado francés de valores. Se rige por un sistema continuo de negociación automatizada y su indicador es el CAC-40. Bolsa de Frankfurt: Mercado alemán de valores. Las órdenes en el mercado alemán se contratan a través de un sistema de órdenes de negociación continua denominado XETRA y su principal indicador es el DAX-30. Bolsa de Tokio: es una de las más importantes del mundo por volumen de negocio, El principal indicador es el Nikkei. La bolsa de Shanghai: Fundada en 1990, está operada por la Comisión Reguladora de Valores de China. Esta bolsa se ha convertido en el mercado bursátil más importante de China por el valor de su mercado. .")

14

BOLSAS DE VALORES DE AMERICA LATINA

Bolsa de Valores de São Paulo, Brasil Bolsa Mexicana de Valores Bolsa de Valores de Colombia Bolsa de Comercio de Buenos Aires, Argentina Bolsa de Comercio de Santiago, Chile Bolsa de Montevideo, Uruguay Bolsa Nacional de Valores, Costa Rica Bolsa de Valores de Guayaquil, Ecuador Bolsa de Valores de Lima, Perú Bolsa de Valores de Quito, Ecuador Bolsa de Valores de Rió de Janeiro, Brasil Bolsa de Valores de Caracas, Venezuela Mercado de Valores de El Salvador

15

Índices bursátiles Un índice accionario o bursátiles es un instrumento estadístico empleado para estudiar la evolución de los precios de las acciones en un mercado de valores Es el indicador que representa la evolución de la cotización de una selección de acciones representativa de esta Bolsa.

16

Índices bursátiles Existen muchos índices

Los hay sobre diferentes tipos de activos, y sobre distintos mercados, por ejemplo: Dow Jones, El NASDAQ, AMEX y S&P500 del mercado de Estados Unidos Nikkei de Japón FTSE de Londres IPC de México Índice Bovespa de Brasil El índice de la Bolsa de Valores de Colombia-IGBC

18

Índices Bursátiles Variación hace... País Nombre Último Dato 3 meses 1 año Argentina MERVAL 29/12/2011 2.463 -2,20% -30,11% Brasil IBOVESPA 56.754 6,31% -18,11% Chile IGPA 28/12/2011 20.016 6,20% -12,31% Colombia IGBC 12.666 -2,07% -18,51% Ecuador Ecuindex 929 0,27% -5,75% México IPC 37.078 10,67% -3,02% Perú IGBVL 19.473 5,63% -15,99% Venezuela IBC 17,49% 79,58% Datos de CESLA - CENTRO de ESTUDIOS LATINOAMERICANO,

19

MERCADOS DE VALORESS Mecanismo que permite la emisión, colocación y distribución de valores inscritos en el Registro Nacional de Valores y aprobados por la Bolsa de Valores. La OFERTA está formada por el conjunto de títulos emitidos tanto por el sector público como por el privado. La DEMANDA está constituida por los fondos disponibles para inversión, tanto de personas físicas como morales.

20

CLASIFICACION MERCADO DE VALORES

Mercado de dinero Mercado de capitales Instrumentos de deuda Instrumentos de renta variable Mercado primario Mercado secundario C L A S I F O N TIEMPO RENTA DESTINO DE LOS FONDOS

21

MERCADO DE VALORES MERCADO DE DINERO MERCADO DE CAPITALES

A) RENTA FIJA Deuda Intereses Amortización Mediano y largo plazo Ganancia/pérdida de capital Alta liquidez Deuda Rendimiento al vencimiento Corto Plazo Operación a descuento B) RENTA VARIABLE Mediano y largo plazo Rendimiento variable Ganancia/pérdida de capital Dividendos

RENTA FIJA. Deuda. Intereses. Amortización. Mediano y largo plazo. Ganancia/pérdida de. capital. Alta liquidez. Deuda. Rendimiento al. vencimiento. Corto Plazo. Operación a descuento. B) RENTA VARIABLE. Mediano y largo plazo. Rendimiento variable. Ganancia/pérdida de. capital. Dividendos.")

22

TIPOS DE INVERSIONES OPERATIVAS: Dinero que las empresas y las familias necesitan para su operación o subsistencia. CARACTERÍSTICAS Liquidez de acuerdo a sus necesidades No debe representar riesgo No debe especularse con este dinero Debe brindar un rendimiento “adecuado” No representa el mejor rendimiento, por lo que no debe sobreinvertirse Solo está expuesta al riesgo de tasas de interés POR SUS CARACTERÍSTICAS SE REFIERE A INVERSIONES EN EL MERCADO DE DINERO

23

TIPOS DE INVERSIONES PRECAUTORIA: Tienen como objetivo prever algún problema de tipo cambiario e inflacionario. CARACTERÍSTICAS: Se realizan en moneda nacional o extranjera Tiene como fin mantener el poder adquisitivo del capital Cobertura del riesgo “en lo posible” POR SUS CARACTERÍSTICAS, SE PREFIERE AL MERCADO DE DEUDA A LARGO PLAZO Y MERCADO DE FUTUROS ESPECULATIVA: Busca generar ganancias por la diferencia entre el precio de compra y precio de venta. SE HABLA ESPECÍFICAMENTE DEL MERCADO DE CAPITALES (ACCIONARIO)

")

24

MERCADO DE DINERO Características:

Todos los títulos de este mercado son líquidos; lo puedo vender en el momento que se requiera el dinero, solo ajustándose a las condiciones del mercado en el momento que se venda. Mercado de tasas que son fijas siempre y cuando se cumpla con el plazo establecido. Como el mercado tiene gran liquidez hace que las tasas no sean fijas ya que al momento de no cumplir con el plazo establecido la tasa se vuelve variable.

25

MERCADO DE DINERO DESTINO FORMA DE CONCERTACIÓN LIQUIDACIÓN PRIMARIO

SECUNDARIO DE VIVA VOZ ( RIP) ÓRDENES EN FIRME DE REGISTRO DE CAMA SUBASTA DE MERC. SEC. PERMUTA (Swap) CONTADO COMPRA-VENTA DIRECTA REPORTO DESTINO FORMA DE CONCERTACIÓN LIQUIDACIÓN

ÓRDENES EN FIRME. DE REGISTRO. DE CAMA. SUBASTA DE MERC. SEC. PERMUTA (Swap) CONTADO. COMPRA-VENTA DIRECTA. REPORTO. DESTINO. FORMA DE. CONCERTACIÓN. LIQUIDACIÓN.")

26

MERCADO DE DINERO DESTINO DE LOS FONDOS

Mercado primario: Cuando los recursos llegan al emisor Mercado secundario: Cuando los recursos se transfieren de un inversionista a otro FORMA DE CONCERTACIÓN En firme: Se realiza la oferta a un precio determinado Operación de registro: Inscripción en la bolsa de valores cuando se realiza una oferta primaria. De cama: Ofrecer, dentro de un diferencial de precios, la opción de que alguien que la escucha compre o venda el valor ofrecido en volumen y características.

27

Mercado de Dinero FORMA DE CONCERTACIÓN...

Subasta en mercado secundario: Cuando en una casa de bolsa se va a operar volúmenes grandes de valores y sólo tiene postura compradora o vendedora. Permuta (SWAP): Las casas de bolsa que esperan modificaciones en las tasas de interés permutan emisiones por otras que sean más cercanas a la tasa de mercado. En este tipo de operación, siempre debe existir la misma cantidad de compra y de venta. FORMA DE LIQUIDACIÓN De contado o compra-venta directa: Se liquida el mismo día que se realiza, o al plazo fijado por las autoridades (de 1 a 5 días). Reporto: Operación mediante la cual se le garantiza un rendimiento a un inversionista.

: Las casas de bolsa que esperan modificaciones en. las tasas de interés permutan emisiones por otras que sean más cercanas a la tasa de mercado. En este tipo de operación, siempre debe existir la misma cantidad de compra y de venta. FORMA DE LIQUIDACIÓN. De contado o compra-venta directa: Se liquida el mismo día que se realiza, o al plazo fijado por las autoridades (de 1 a 5 días). Reporto: Operación mediante la cual se le garantiza un rendimiento a un inversionista.")

28

MERCADO DE DINERO FORMAS DE PARTICIPAR COMO INVERSIONISTA

MERCADO BANCARIO Certificados de Depósito Bancario (Cedes) Pagarés bancarios Mesas de Dinero Pagaré con rendimiento liquidable al vencimiento MERCADO BURSÁTIL Instrumentos gubernamentales Instrumentos del sector privado

Pagarés bancarios. Mesas de Dinero. Pagaré con rendimiento liquidable al vencimiento. MERCADO BURSÁTIL. Instrumentos gubernamentales. Instrumentos del sector privado.")

29

MERCADO DE DINERO GUBERNAMENTALES Bonos de Tesorería a corto plazo

Bonos de Tesorería a mediano plazo Bonos de Tesorería a largo plazo Diversos instrumentos gubernamentales SECTOR PRIVADO Papel comercial Aceptaciones bancarias Pagaré de mediano plazo Pagaré financiero

30

CONCEPTOS RELACIONADOS CON EL MERCADO DE DINERO

Tasa de interés: Tasa a devengar sobre una inversión expresada como porcentaje. Puede ser nominal o efectiva. Tasa de rendimiento: Es la utilidad respecto a la inversión expresada en términos porcentuales. Puede ser efectiva o nominal. Tasa nominal: Aquella que sirve para concertar operaciones expresadas en plazo anual. Tasa efectiva: Es aquella que realmente se devenga en proporción al plazo Tasa equivalente: Es la que se presenta cuando dos tasas nominales de interés con diferentes periodos de conversión producen el mismo monto compuesto.

31

CONCEPTOS RELACIONADOS CON EL MERCADO DE DINERO

Rendimiento acumulado: Se presenta cuando una inversión rinde diferentes tasas en diferentes periodos. Remanente ( ganancia real): Es la tasa efectiva a la que se le descuenta la inflación. Tasa promedio: Se utiliza cuando a partir de una tasa efectiva anualizada, se desea conocer la tasa efectiva a periodos iguales menores a un año. Anualización: Tasa equivalente a un año.

: Es la tasa efectiva a la que. se le descuenta la inflación. Tasa promedio: Se utiliza cuando a partir de una tasa. efectiva anualizada, se desea conocer la tasa efectiva. a periodos iguales menores a un año. Anualización: Tasa equivalente a un año.")

32

MERCADO DE CAPITALES Integrado con la emisión de deuda ( obligaciones) y participación accionaria de las empresas ( acciones). OBLIGACIONES: Títulos de crédito que representan la participación individual de sus tenedores en un crédito colectivo TIPOS: Hipotecarias Quirografarias Convertibles Múltiples Otras ... Subordinadas

33

TIPOS DE BONOS U OBLIGACIONES

1.- Quirografarios: Emitidos por S.A. (no crediticias). Garantizados por la solvencia económica y moral de la empresa, la cual se respalda por todos los activos o series sin hipotecar; el interés es constante (fijo) o ajustable a la tasa del mercado y es pagadero en forma semestral. La reducción de títulos se hace mediante amortizaciones que se determinan y programan desde el inicio de la emisión, pudiendo ser por : sorteo, fijos o anticipados. 2.- Hipotecarios: Garantizados por una hipoteca que se establece sobre los bienes de la empresa emisora incluyendo: edificios, maquinaria y equipo y activos de la S.A. . Se documentan en títulos nominativos.

. Garantizados por la solvencia económica y moral de la empresa, la cual se respalda por todos los activos o series sin hipotecar; el. interés es constante (fijo) o ajustable a la tasa del mercado y es. pagadero en forma semestral. La reducción de títulos se hace mediante amortizaciones que se. determinan y programan desde el inicio de la emisión, pudiendo. ser por : sorteo, fijos o anticipados. 2.- Hipotecarios: Garantizados por una hipoteca que se establece sobre los bienes. de la empresa emisora incluyendo: edificios, maquinaria y equipo. y activos de la S.A. . Se documentan en títulos nominativos.")

34

3.- Convertible ( a acciones comunes)

Los tenedores de estos títulos recibirán intereses en forma periódica ya estipulada en la emisión. Podrán optar además entre recibir la amortización de la deuda o convertir sus títulos en acciones comunes o preferentes de la emisora. Su principal objetivo es dar la posibilidad a la emisora de convertir deuda a capital, dándole mayor capacidad de financiamiento. 4.- Subordinadas convertibles: Representan un crédito colectivo a cargo del banco emisor susceptibles de ser canjeados por acciones bancarias. La subordinación consiste en que el crédito en caso de liquidación de la emisora se pagará después de haberse cubierto todas las demás deudas de la institución pero antes de repartir los rendimientos a los tenedores de acciones. 5.- Múltiples: Se caracteriza por contar con la alternativa de realizar colocaciones múltiples de fondos de acuerdo a un calendario de disposiciones sucesivas determinadas previamente.

35

OTROS : Bonos sobre ingresos: Solo pagan intereses cuando se gana ese interés Bono Indexado: (ej. México, ajustabonos) ajustado x inflación Bono Redimible: Reembolsar antes de la fecha de amortización debe estipularse en el contrato. Bono cupón cero: No paga intereses anuales sino que se vende a un descuento x debajo del valor a la par. Bono a tasa flotante: La tasa de interés fluctúa con los cambios en el nivel general. Bono chatarra: Alto riesgo y alto rendimiento que se utiliza para financiar fusiones, adquisiciones apalancados y compañías problemáticas.

ajustado x inflación Bono Redimible: Reembolsar antes de la fecha de amortización debe estipularse en el contrato. Bono cupón cero: No paga intereses anuales sino que se vende a un descuento x debajo del valor a la par. Bono a tasa flotante: La tasa de interés fluctúa con los cambios en el nivel general. Bono chatarra: Alto riesgo y alto rendimiento que se utiliza para financiar fusiones, adquisiciones apalancados y compañías problemáticas.")

36

MERCADO DE CAPITALES SOCIEDADES DE INVERSIÓN:

Sociedades anónimas que tiene por objeto la adquisición de valores y documentos seleccionados de acuerdo con el criterio de diversificación de riesgos, con recursos provenientes de la colocación de las acciones representativas de su capital social entre el público inversionista. CAPITAL SOCIAL CARTERA DE VALORES ACCIONES O INSTRUMENTOS DE DEUDA ACCIONES A COLOCARSE CON INVERSIONISTAS

37

MERCADO DE CAPITALES SOCIEDADES DE INVERSIÓN

OBJETIVOS TIPOS Fortalecer y descentralizar el mercado de valores Acceso del pequeño y mediano inversionista Democratización del capital Financiamiento de la planta productiva. Sociedad de inversión en instrumento de deuda Sociedad de inversión común Sociedad de inversión de capitales.

38

SOCIEDADES DE INVERSIÓN

DE INSTRUMENTOS DE DEUDA Se les llama abiertas; se pueden negociar todos los días en el mercado de valores. COMUNES Las inversiones son mínimo el 10% en inversiones de deuda y máximo 90% en acciones DE CAPITALES (SINCAS) Se forma una Sociedad Anónima y los accionistas de esa sociedad de inversión participan como socios directos de empresas a las que destinan los recursos, hasta que ellas logren salir adelante.

Se forma una Sociedad Anónima y los accionistas de esa sociedad de inversión participan como socios directos de empresas a las que destinan los recursos, hasta que ellas logren salir adelante.")

39

ACCIONES Título-valor que representa una parte proporcional del capital social de una empresa. TIPO DE ACCIONES Preferentes Comunes

40

TIPOS DE ACCIONES COMUNES

Acciones clasificadas: Acciones comunes a las cuales se les proporciona una designación especial, como Clase A, Clase B y así sucesivamente, para satisfacer ciertas necesidades especiales de la compañía. Acciones de los fundadores: Acciones poseídas por los fundadores de la empresa que tienen derechos exclusivos de votación pero dividendos restringidos durante un número específico de años.

41

EL MERCADO DE LAS ACCIONES COMUNES

Corporación poseída en forma estrecha: Una corporación que es poseída por unos cuantos individuos quienes se asocian típicamente con la administración de la empresa. Corporación poseída en forma pública: Aquella corporación que es poseída por un número relativamente grande de individuos quienes no participan activamente en su administración.

42

LA DECISION DE CONVERTIRSE EN EMPRESA PUBLICA

Ventajas: 1.- Facilita la diversificación de los accionistas. 2.- Incrementa la liquidez. 3.- Hace más fácil la obtención de efectivo nuevo para la corporación. 4.- Establece el valor de una empresa. Desventajas: 1.- Costo de la información. 2.- Revelación. 3.-Autonegociaciones. 4.- Mercado inactivo/ precio bajo. 5.- Control.

43

DERECHOS DE LAS ACCIONES DERECHOS CORPORATIVOS:

Todas las acciones tienen 2 tipos de derechos: Derechos corporativos Derechos patrimoniales DERECHOS CORPORATIVOS: Voz Voto Tanto.- Cuando uno de los accionistas mayoritarios de la empresa decide retirarse, tiene la obligación de ofrecérselas a los otros accionistas mayoritarios antes de ofrecerlas al mercado

44

DERECHOS PATRIMONIALES

Dividendos: - En efectivo: se entrega en dinero contra cupón. - En acciones: se entregan nuevas acciones por los dividendos a que tiene derecho. - En especie: se entrega al accionista cualquier valor de la empresa siempre y cuando: sea producto derivado de la empresa. Derecho Split: derecho de canjear acciones viejas por nuevas. Dividir el precio de la acción. Físicamente se reemplazan. Un split sirve para diluir el mercado. Split inverso (reverse split): se retiran acciones que tienen un valor muy pequeño y se entregan acciones con mayor valor. Derecho de suscripción: cuando la empresa necesita dinero y ofrece acciones a un precio más bajo siempre y cuando tenga una cantidad “x” de acciones. Derecho de la liquidación: cuando la empresa se liquida, se ejerce el derecho de liquidación repartiendo el valor de la liquidación entre el número de acciones.

: se retiran acciones que tienen un valor muy pequeño y se entregan acciones con mayor valor. Derecho de suscripción: cuando la empresa necesita dinero y ofrece acciones a un precio más bajo siempre y cuando tenga una cantidad x de acciones. Derecho de la liquidación: cuando la empresa se liquida, se ejerce el derecho de liquidación repartiendo el valor de la liquidación entre el número de acciones.")

45

3 Calificaciones: Sobre la empresa Sobre sus administradores Sobre los títulos Empresas Calificadoras Estándar & Poor Fitch Moody’s. HR Ratings Tipos de calificaciones: AAA AA BBB BB B C

46

Dependiendo de la naturaleza de los Mercados Financieros, las Accione spueden ser:

Acciones tipo A: Solo pueden ser adquiridas en el mercado por inversionistas locales; generan los dos tipos de derechos: Corporativos y patrimoniales. Acciones tipo B: Siempre y cuando no excedan del 49% y mínimo un 51% de “A”. Pueden ser adquiridas por extranjeros, es decir, son de suscripción libre. Acciones tipo L: De voto limitado. De todos los derechos solo puede votar sobre ciertas decisiones no relevantes, y pueden colocarse en el extranjero. Prácticamente desaparece el derecho corporativo.

47

Acciones tipo “C”: Solo tiene derechos patrimoniales; solo va por las utilidades o pérdidas, pudiendo colocarse tanto en el mercado nacional como en el extranjero, siempre y cuando este tipo de acciones no representa más del 25%. Acciones tipo “CPO”: Se crea un fideicomiso formado por acciones tipo “A”, el cual emite títulos llamados: CPO (Certificado de Participación Ordinario), a cambio de los beneficios que se generan en el fideicomiso. Los accionistas nunca van a tener las acciones, solo van a tener el título que les permita ejercer sus derechos patrimoniales sin necesidad de imprimir las acciones tipo “C”. Acciones tipo “A1” y “B1”: Empresas S.A. de C.V., es decir que tienen capital variable. Representa el capital variable de la empresa. Cada vez que hay un aumento de capital variable se emite este tipo de acciones. Acciones tipo “A2” y “B2”: Dividendos en acciones pagadas derivados de las acciones tipo “A1” y “B1” corresponden a esas acciones entregadas por concepto de dividendos.

, a cambio de los beneficios que se generan en el fideicomiso. Los accionistas nunca van a tener las acciones, solo van a tener el título que les permita ejercer sus derechos patrimoniales sin necesidad de imprimir las acciones tipo C . Acciones tipo A1 y B1 : Empresas S.A. de C.V., es decir que tienen capital variable. Representa el capital variable de la empresa. Cada vez que hay un aumento de capital variable se emite este tipo de acciones. Acciones tipo A2 y B2 : Dividendos en acciones pagadas derivados de las acciones tipo A1 y B1 corresponden a esas acciones entregadas por concepto de dividendos.")

48

Acciones tipo “D”: Acciones con una garantía (dividendo preferente) y participan además de las utilidades, siempre podrán participar. Acciones tipo “V”: Juntarse dos empresas vinculadas llamadas unidades vinculadas, donde se juntan dos empresas y forman una alianza y donde se retiran las acciones de la dos empresas entregando las nuevas acciones de unidades vinculadas. UV, B, L, C, BC, BL. Acciones con *: Significa que todavía se quedarán los títulos nominación y no se han canjeado por títulos al portador. Las acciones que tienen * todavía tienen el nombre de alguien. Acciones tipo “O”: Acción de los mayoritarios que equivaldría a la acción “A”. Puede haber también acciones tipo “L”. Esto equivale a una empresa de unidad vinculada.

49

MOVIMIENTOS BURSÁTILES

Últimos 12 meses.- Máxima y mínima cotización que se ha logrado. Si hubo una operación split se indica. Emisor/serie.- Empresa y tipo de acción. Cupón.- No. de cupones que se han pagado. En que número va. Operaciones.- No. de operaciones que se cerraron en un día. Volumen (miles).- No. de acciones que se negociaron en el día. Importe (miles).- Valor total de las negociaciones.

.- No. de acciones que se negociaron en el día. Importe (miles).- Valor total de las negociaciones.")

50

Máximo- mínimo.- Cotización más alta y más baja que alcanzó la acción.

Precio de cierre.- Indica la última cotización que se hizo y se operó antes de cerrar el mercado. Variación.- Variación respecto a la última de hoy y de ayer, indica la tendencia - o +. Postura.- Al cierre de operaciones los compradores están dispuestos a comprar al precio de compra indicado. Precio más alto que están dispuestos a comprar y precio más bajo al que están dispuestos a vender.

51

MERCADO DE FUTUROS Conocido también como Mercado de coberturas cambiarias, es el mercado a través del cual los participantes pueden fijar el tipo de cambio del dólar americano en una fecha en el futuro, evitando de esta forma las fluctuaciones cambiarias y fijando la paridad a esa fecha en el futuro. TIPOS DE OPERACIÓN Compra de cobertura cambiaria: Cuando se desea cubrir riesgos devaluatorios, ante un compromiso en dólares Venta de cobertura cambiaria: Cuando se estima estabilidad cambiaria fuerte.

52

MERCADO DE FUTUROS Forward Futuros Opciones ó Warrants DERIVADOS

FORWARD: Contrato donde se compran o venden bienes (materias primas) para una entrega en el futuro, con las características específicas del comprador o del vendedor, con la obligación de cubrir la operación sin estar regulado en un mercado de valores. ( A la medida de los participantes). FUTUROS: Los contratos están estandarizados a través de medidas establecidas por las bolsas de valores.

para una entrega en el futuro, con las características específicas del comprador o del vendedor, con la obligación de cubrir la operación sin estar regulado en un mercado de valores. ( A la medida de los participantes). FUTUROS: Los contratos están estandarizados a través de medidas establecidas por las bolsas de valores.")

53

MERCADO DE FUTUROS Tipos de Opciones: Opciones de compra

OPCIÓN : Adquirir el derecho más no la obligación de comprar o vender un determinado volumen de un bien subyacente. Tipos de Opciones: Opciones de compra Opciones de venta Las opciones son conocidas como warrants.

54

American Deposit Receipts ADR’S

Los ADRs fueron emitidos por primera vez en 1927 con el fin de permitir que los inversionistas de los Estados Unidos pudieran invertir fuera de su país. Son certificados que representan la propiedad sobre acciones o bonos de una empresa no estadounidense o subsidiaria en el extranjero de una empresa estadounidense, y son emitidos por bancos norteamericanos. La emisión de los ADRs se hace con el respaldo de acciones que están en custodia en el país donde se encuentra ubicada la empresa emisora de las acciones. Son operaciones no patrocinadas. Los ADR’S solo se pueden vender en Estados Unidos. Operación patrocinada: Operación promovida por la empresa emisora y a través de un promotor las coloca; un banco local expide un certificado de depósito de las acciones que la empresa emisora depositó en él previamente. GDR’S (Global Deposit Receipts) colocados en Europa, puede ser vendido y negociado en cualquier país del mundo que los acepte

colocados en Europa, puede ser vendido y negociado en cualquier país del mundo que los acepte.")

55

OPERACIONES DE ARBITRAJE

Es aquella en la cual se compra y vende el mismo valor en dos mercados diferentes al mismo tiempo y por diferencia en los precios se gana sin invertir. Por ejemplo, el mercado de Nueva York permite una liquidación al valor pactado 5 días hábiles posteriores, y en el mercado mexicano la liquidación es a 48 horas.

56

Regulación financiera

La regulación financiera es una forma de regulación (normativización) o supervisión que somete a las instituciones financieras a determinados requisitos, restricciones y directrices, con el objetivo de mantener la integridad del sistema financiero. Esto puede ser regulado tanto por una institución pública (del Gobierno) como por una no gubernamental. Al conjunto de normas financieras se le llama normativa financiera, o también normativa de los mercados financieros. 56 56

o supervisión que somete a las instituciones financieras a determinados requisitos, restricciones y directrices, con el objetivo de mantener la integridad del sistema financiero. Esto puede ser regulado tanto por una institución pública (del Gobierno) como por una no gubernamental. Al conjunto de normas financieras se le llama normativa financiera, o también normativa de los mercados financieros")

57

Objetivos de la regulación

Los objetivos específicos de los reguladores financieros son generalmente: hacer cumplir las normas aplicables procesar los casos de faltas de conducta de mercado, tales como el uso de información privilegiada la licencia de los proveedores de servicios financieros proteger a los clientes e investigar las denuncias mantener la confianza en el sistema financiero 57 57

58

Autoridades reguladoras

Hay numerosas autoridades reguladoras, denominadas a menudo "agencias reguladoras" o "comisiones reguladoras", al menos una en cada país. La siguiente es una lista breve de las autoridades reguladoras en varios países: BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) (en español, Autoridad Federal de Supervisión Financiera), Alemania Comissão de Valores Mobiliários (CVM) (Comisión de valores mobiliarios), Brasil Investment Dealers Association of Canada (IDA), Canadá China Securities Regulatory Commission (CSRC), (República popular) China Insurance Regulatory Commission (CIRC), (República popular) China Banking Regulatory Commission (CBRC), (República popular) Securities and Exchange Commission (SEC) (en español, Comisión de valores y bolsa), EE.UU. 58 58

(en español, Autoridad Federal de Supervisión Financiera), Alemania. Comissão de Valores Mobiliários (CVM) (Comisión de valores mobiliarios), Brasil. Investment Dealers Association of Canada (IDA), Canadá. China Securities Regulatory Commission (CSRC), (República popular) China Insurance Regulatory Commission (CIRC), (República popular) China Banking Regulatory Commission (CBRC), (República popular) Securities and Exchange Commission (SEC) (en español, Comisión de valores y bolsa), EE.UU")

59

Autoridades reguladoras (Continuación)

Commodity Futures Trading Commission (CFTC), EE.UU. Sistema de la Reserva Federal (en inglés, Federal Reserve System, "Fed"), EE.UU. Corporación Federal de Seguro de Depósitos (en inglés, Federal Deposit Insurance Corporation) (FDIC), EE.UU. Office of the Comptroller of the Currency (OCC), EE.UU. National Credit Union Administration (NCUA), EE.UU. Office of Thrift Supervision (OTS), EE.UU. Autorité des marchés financiers (AMF) (Autoridad de los mercados financieros), Francia Securities and Exchange Board of India (Junta de Bolsa y Valores de la India), India Reserve Bank of India (RBI) (Banco de Reserva de India), India Commissione Nazionale per le Società e la Borsa (CONSOB), Italia Securities and Exchange Surveillance Commission (SESC), Japón Comisión Nacional Bancaria y de Valores (CNBV), México Financial Services Authority (FSA) (Autoridad de Servicios Financieros), Reino Unido Servicio Federal de los Mercados Financieros, Rusia National Credit Regulator (Regulador nacional de crédito), Sudáfrica Superintendencia Financiera de Colombia Autoregulador del Mercado de Valores (AMB) Lista tomada y editado de 59 59

, EE.UU. Sistema de la Reserva Federal (en inglés, Federal Reserve System, Fed ), EE.UU. Corporación Federal de Seguro de Depósitos (en inglés, Federal Deposit Insurance Corporation) (FDIC), EE.UU. Office of the Comptroller of the Currency (OCC), EE.UU. National Credit Union Administration (NCUA), EE.UU. Office of Thrift Supervision (OTS), EE.UU. Autorité des marchés financiers (AMF) (Autoridad de los mercados financieros), Francia. Securities and Exchange Board of India (Junta de Bolsa y Valores de la India), India. Reserve Bank of India (RBI) (Banco de Reserva de India), India. Commissione Nazionale per le Società e la Borsa (CONSOB), Italia. Securities and Exchange Surveillance Commission (SESC), Japón. Comisión Nacional Bancaria y de Valores (CNBV), México. Financial Services Authority (FSA) (Autoridad de Servicios Financieros), Reino Unido. Servicio Federal de los Mercados Financieros, Rusia. National Credit Regulator (Regulador nacional de crédito), Sudáfrica. Superintendencia Financiera de Colombia. Autoregulador del Mercado de Valores (AMB) Lista tomada y editado de")

60

Teoría de los Mercados Eficientes

Se dice que un mercado de valores es eficiente cuando la competencia entre los distintos participantes que intervienen en el mismo, guiados por el principio del máximo beneficio, conduce a una situación de equilibrio en la que el precio de mercado de cualquier título constituye una buena estimación de su precio teórico o intrínseco (valor actual de todos los flujos de caja esperados). Dicho de otra forma, los precios de los títulos que se negocian en los mercados financieros eficientes reflejan toda la información disponible y ajustan total y rápidamente la nueva información. Además, se supone que dicha información es gratuita. Existen tres tipos de eficiencia de mercado: la forma débil, la forma semifuerte, la forma fuerte. 60 60

. Dicho de otra forma, los precios de los títulos que se negocian en los mercados financieros eficientes reflejan toda la información disponible y ajustan total y rápidamente la nueva información. Además, se supone que dicha información es gratuita. Existen tres tipos de eficiencia de mercado: la forma débil, la forma semifuerte, la forma fuerte")

61

La forma débil En la hipótesis débil se supone que cada título refleja totalmente la información contenida en la serie histórica de precios, es decir, toda la información pasada. Los inversores, por lo tanto, no pueden obtener rentabilidades superiores analizando dichas series (es decir, utilizando el análisis técnico, que se basa en el estudio de la evolución pasada del precio) o ideando reglas de comportamiento de los precios basadas en ellas, puesto que todos los participantes del mercado habrán aprendido ya a explotar las señales que dichas series de precios pueden mostrar y actuarán en consecuencia. Según esta hipótesis ningún inversor podrá conseguir un rendimiento superior al del promedio del mercado analizando exclusivamente la información pasada (la serie histórica de precios) y si lo logra será sólo por azar. Ahora bien, si el mercado se ajusta a esta hipótesis, un inversor sí podrá sacar ventaja utilizando la información pública y la privilegiada. 61 61

o ideando reglas de comportamiento de los precios basadas en ellas, puesto que todos los participantes del mercado habrán aprendido ya a explotar las señales que dichas series de precios pueden mostrar y actuarán en consecuencia. Según esta hipótesis ningún inversor podrá conseguir un rendimiento superior al del promedio del mercado analizando exclusivamente la información pasada (la serie histórica de precios) y si lo logra será sólo por azar. Ahora bien, si el mercado se ajusta a esta hipótesis, un inversor sí podrá sacar ventaja utilizando la información pública y la privilegiada")

62

La forma semifuerte Según esta hipótesis un mercado es eficiente en su forma intermedia cuando los precios reflejan, no sólo toda la información pasada, sino también toda la información hecha pública acerca de la empresa o de su entorno, que pueda afectar a cada título en particular (informe de resultados, anuncios de dividendos, balances anuales, trimestrales, variación del tipo de interés, etc.). Dado que una gran parte de la información utilizada por los analistas financieros está ampliamente disponible para el público, esta hipótesis golpea fuertemente en el corazón de la profesión de analista financiero. Esto es, si la eficiencia del mercado se ajusta a dicha hipótesis, la persona que emplee el análisis fundamental para intentar lograr un rendimiento superior a la media del mercado está perdiendo el tiempo, puesto que la cotización de los títulos ya refleja exactamente su valor teórico o intrínseco. La única forma de lograr un rendimiento superior al promedio, que no sea por medio del azar, es a través de la utilización de la información privilegiada. 62 62

. Dado que una gran parte de la información utilizada por los analistas financieros está ampliamente disponible para el público, esta hipótesis golpea fuertemente en el corazón de la profesión de analista financiero. Esto es, si la eficiencia del mercado se ajusta a dicha hipótesis, la persona que emplee el análisis fundamental para intentar lograr un rendimiento superior a la media del mercado está perdiendo el tiempo, puesto que la cotización de los títulos ya refleja exactamente su valor teórico o intrínseco. La única forma de lograr un rendimiento superior al promedio, que no sea por medio del azar, es a través de la utilización de la información privilegiada")

63

La forma fuerte La hipótesis fuerte parte del supuesto de que los precios reflejan absolutamente toda la información ya sea pasada, pública o privada. Según ella, ningún inversor podrá sacar ventaja como no sea por azar. Esta es una hipótesis extrema que es prácticamente imposible de cumplir en algún mercado, pues ello implicaría que dicho mercado sería perfecto y eso es una quimera. Para que un mercado sea eficiente es necesario que los participantes en el mismo utilicen el análisis técnico (series históricas de precios que sean recurrentes y, por tanto, predecibles) y el análisis fundamental (que utiliza las predicciones de beneficios y dividendos de la empresa, las expectativas sobre los tipos de interés y la valoración del riesgo de la compañía para determinar el precio intrínseco de la acción) con objeto de que la competencia entre los analistas asegure que, como regla general, los precios de los títulos reflejarán toda la información disponible. Si los analistas pensaran que el mercado es eficiente y renunciaran a realizar sus análisis, téngase por seguro que el mercado llegaría a ser rápida y completamente ineficiente. En resumen, los mercados se aproximan a la eficiencia cuando los participantes en los mismos creen que no son eficientes y compiten buscando esa ineficiencia que les hará ganar una mayor rentabilidad que el promedio de los inversores. 63 63

y el análisis fundamental (que utiliza las predicciones de beneficios y dividendos de la empresa, las expectativas sobre los tipos de interés y la valoración del riesgo de la compañía para determinar el precio intrínseco de la acción) con objeto de que la competencia entre los analistas asegure que, como regla general, los precios de los títulos reflejarán toda la información disponible. Si los analistas pensaran que el mercado es eficiente y renunciaran a realizar sus análisis, téngase por seguro que el mercado llegaría a ser rápida y completamente ineficiente. En resumen, los mercados se aproximan a la eficiencia cuando los participantes en los mismos creen que no son eficientes y compiten buscando esa ineficiencia que les hará ganar una mayor rentabilidad que el promedio de los inversores")

64

Reflexiones sobre la Teoría de los Mercados Eficientes

Los inversores y los investigadores han cuestionado la hipótesis de mercados eficientes. Economistas de las finanzas del comportamiento atribuyen las imperfecciones en los mercados financieros a una combinación de los sesgos cognitivos, tales como el exceso de confianza, sobrerreacción, prejuicios, sesgo de la información y varios otros errores humanos previsibles en el razonamiento y el procesamiento de la información. Las burbujas especulativas son una evidente anomalía, el mercado a menudo parece estar motivado por compradores que operan bajo una exuberancia irracional. Estas burbujas son normalmente seguidas de una sobrerreacción de posiciones de venta, lo que eventualmente permite a los inversionistas a comprar acciones a precios muy bajos.

65

Conclusiones sobre la Teoría de los Mercados Eficientes

“Aquellos inversores que crean que los mercados financieros son eficientes se dedicarán a realizar una gestión pasiva de sus carteras puesto que pensarán que todo análisis de la información pasada y actual es una pérdida de tiempo. Sin embargo, hay suficientes anomalías en dichos mercados que justifican la búsqueda de activos financieros infravalorados. Si bien es cierto, que toda estrategia de inversión que inicialmente comience batiendo al mercado será rápidamente contrarrestada por el resto de los inversores debido a la fuerte competencia existente en el mercado. Sólo la consecución de una mejor información que el resto de los competidores (información privilegiada incluida) puede dar una ligera superioridad a la gestión de las carteras realizada por profesionales.” (José R. Aragonés y Juan Mascareñas, La eficiencia y el equilibrio en los mercados de capital, Universidad Complutense de Madrid). Finalmente, "Si fuésemos capaces de predecir con exactitud los precios de los activos en los mercados, asistiríamos al fin de los mercados financieros."

puede dar una ligera superioridad a la gestión de las carteras realizada por profesionales. (José R. Aragonés y Juan Mascareñas, La eficiencia y el equilibrio en los mercados de capital, Universidad Complutense de Madrid). Finalmente, Si fuésemos capaces de predecir con exactitud los precios de los activos en los mercados, asistiríamos al fin de los mercados financieros.")

66

BIBLIOGRAFIA CONSULTADA

Cuervo, Álvaro, Manual del sistema financiero español, Ariel. Villacorta Cavero, Armando Productos y Servicios financieros- Operaciones Bancarias. Lima. Instituto de Investigación El Pacífico, 2005 Glosario - Sistema financiero Banco de México. María del Socorro Gómez mercado, modulo VIII Mercados Financieros, ITESM Gabriel Leandro, Bolsas de valores, José R. Aragonés y Juan Mascareñas, La eficiencia y el equilibrio en los mercados de capital, Universidad Complutense de Madrid, Análisis Financiero núm. 64, 1994 66 66

Presentaciones similares

tiene como objetivo establecer las normas de valuación, presentación y revelación de las partidas.>")