Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EVALUACION DE RIESGOS EN AUDITORIA

2

¿QUÉ SON RIESGOS DE AUDITORIA?

Las eventualidades o contingencias que existen en razón de diversos factores, relacionados con la estructura, actividades y personas que actúan en la entidad y por efecto de las cuales el auditor pueda no detectar error o falsedad en la información que examina o irregularidades en el proceder de los operadores, lo cual lo puede conducir a concluir inadecuadamente. En otras palabras, Riesgo se refiere a condiciones o circunstancias futuras que tendrán un impacto adverso si se llegan a presentar. “Un riesgo es un problema potencial que no se ha presentado aun”.

3

¿POR QUÉ EVALUAR RIEGOS DE AUDITORIA?

Porque es la base para la determinación del enfoque de auditoría a aplicar. La identificación de los distintos factores de riesgo, su clasificación y evaluación permiten concentrar la labor de auditoría en el área de mayor riesgo Es inevitable que exista algún grado de riesgo

4

Riesgo Inherente Riesgo de control Riesgo de no detección

Es la posibilidad de que un saldo de cuenta o una clase de transacciones hayan sufrido distorsiones que puedan resultar materiales, individualmente o al acumularse con otras distorsiones de otros saldos o clases de transacciones, por no estar implementados los correspondientes controles internos. Riesgo de control Es la posibilidad de que un saldo de una cuenta o una clase de transacciones, hayan sufrido distorsiones que puedan resultar materiales, individualmente o al acumularse con otras distorsiones de otros saldos o clases de transacciones, por no haber sido prevenidas o detectadas y corregidas oportunamente por los sistemas de contabilidad y control interno. Riesgo de no detección Es la posibilidad de que un saldo de cuenta o una clase de transacciones hayan sufrido distorsiones que puedan resultar materiales, individualmente o al acumularse con otras distorsiones de otros saldos o clases de transacciones, sin que hayan podido ser detectadas por los procedimientos sustantivos del auditor.

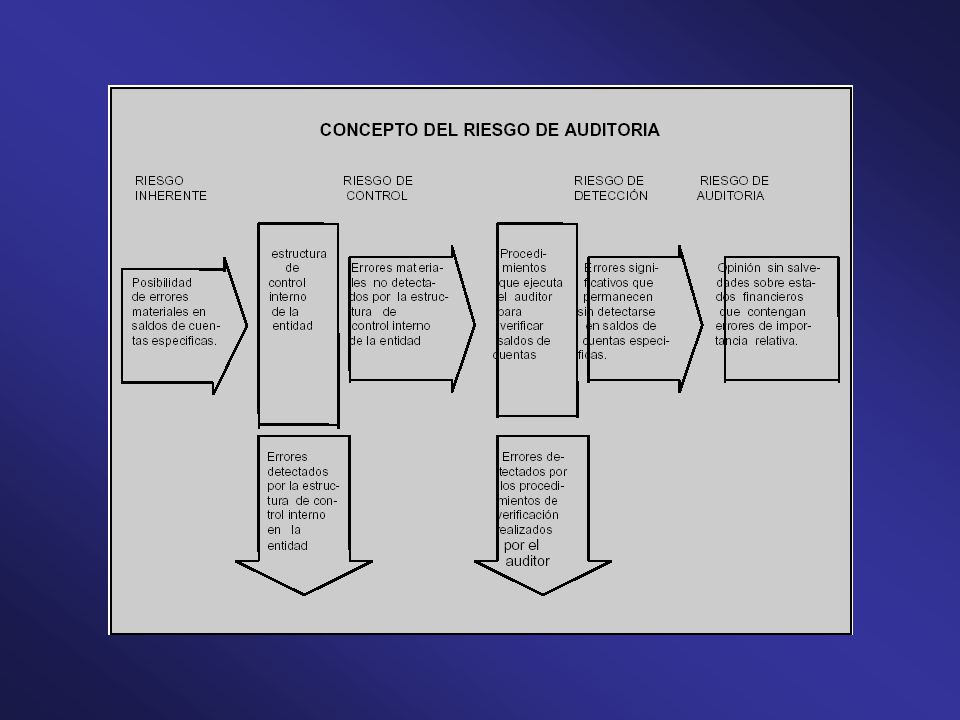

6

La evaluación del riesgo inherente, generalmente, debe estar limitada a programas, transacciones o cuentas significativas. Las condiciones que podrían indicar la existencia de un riesgo inherente: Naturaleza de los programas de la entidad; Antecedentes previos de ajustes de auditoría significativos Naturaleza de transacciones y cuentas importantes La evaluación del riesgo de control es el proceso de evaluar la eficacia de los sistemas de contabilidad y control interno de la entidad, con el objeto de prevenir, detectar y corregir las distorsiones materiales identificadas. El auditor debe evaluar el riesgo de control en uno de los tres niveles siguientes : Riesgo bajo Riesgo medio Riesgo alto

7

Hay una relación inversa entre el riesgo de detección y el nivel combinado del riesgo

inherente y riesgo de control

8

CONCLUSIONES “Un riesgo es evitado cuando en la organización no se acepta”. Esta técnica puede ser más negativa que positiva. Si el evitar riesgos fuera usado excesivamente el negocio sería privado de muchas oportunidades de ganancia, como por ejemplo, arriesgarse a hacer una inversión y probablemente no alcanzaría sus objetivos. La auditoria debe ampliar su enfoque no sólo a la evaluación de controles sino también a la evaluación de riesgos y de esta manera avanzar hacia una auditoria preventiva.

9

CONCLUSIONES El control de riesgos ha sido parte integral del proceso de administración de riesgos desde que este concepto fue concebido. Las dos principales técnicas de control de riesgos son: evitar y reducir riesgos, los cuales pueden ser reducidos sólo con la asesoría de personas expertas. El resultado además de ser una auditoria eficiente debe ser también una auditoria efectiva. La auditoria permite de una manera oportuna y completa presentar los resultados a la gerencia para la toma de decisiones.

Presentaciones similares

BOLETÍN 5020>")